基于XGBoost算法的财务造假识别研究

2022-09-21 02:55王圣洁

山东理工大学学报(自然科学版) 2022年6期

王圣洁

(青岛大学 经济学院, 山东 青岛 266061 )

为有效改善融资环境,拓宽融资渠道,2021年10月在北京召开的中央经济工作会议中明确提出全面推行注册制,企业融资环境得到大幅改善,众多企业乘着注册制的东风得以蓬勃发展。资本市场的价值发现功能则越来越依托于企业持续的信息披露,信息披露真实、准确与完整对投资者而言至关重要。在可以预见的将来,全面注册制改革会使上市企业数量激增,如何在众多上市企业中及时发现财务造假,决定了A股市场的参与者能否享受到中国经济发展的红利,也是监管机构所面临的严峻现实问题。在传统监管渠道受限的新形势下,以机器学习替代人的学习,再加以人的辅助识别,可以更有效地对企业是否违规做出准确判断,使得证券市场参与者可以在真实信息中进行投资决策,促进我国资本市场继续平稳发展。

1 文献综述

1.1 舞弊风险因子理论

财务造假有两方面的诱因。一方面是管理层主管的动机。马永义等[1]对比违规企业与未违规企业的财务报表,认为公司内部对利益的追逐是导致我国财报信息失真、财务舞弊多发的最主要原因;Huang等[2]按照企业生命周期理论对处于不同生命周期的企业进行分析,认为在企业发展的不同阶段,影响舞弊动机的关键要素也不同。另一方面是客观上由于监管缺位所带来的舞弊机会。王守海等[3]将受处罚公司与未受处罚公司的报表进行对比,发现公司制度的不完善是财务违规公司产生财务舞弊的主要诱因;赵彦昌[4]发现,董事会成员数量与公司违规披露行为成反比,董事会人数越多,会计违规披露的机会越少;Ozdemir[5]的研究表明,董事会的多样性使得对公司的管理与控制更为有效,从而使公司违规减少。

1.2 财务舞弊识别模型

洪文洲等[6]选取2004—2013年间财务报表造假的44家上市企业作为样本,构建了包含27个核心指标的符合中国资本市场现状的logistic回归模型,研究发现舞弊企业的其中11个指标与非舞弊企业有显著性差异;李清等[7]提出logistic回归中可能会遇到的问题,即logistic回归适用的前提是舞弊企业与非舞弊企业可以明确区分,而事实是学者可以从证监会等公开渠道获取确定的舞弊企业,而作为对照组的非舞弊企业,其是否进行了舞弊往往需要许多专业的判断,具有一定的不确定性;Mukherjee等[8]等通过Logistic回归、高斯朴素贝叶斯模型和随机森林、决策树两类非参数方法对财务造假进行判断,发现随机森林与决策树分类器的识别性能最佳;Jan[9]尝试使用递归神经网络和长短时网络两种深度学习算法构建财务违规模型,实证结果表明,作为RNN模型的特殊形式,LSTM模型在所有性能指标上均优于RNN模型,LSTM模型实现了性能上的全超越;郦金粱等[10]在公司财务违规识别领域首次对XGBoost算法进行了初探,在50%的覆盖度下有近80%的准确率;张培荣[11]依据文献筛选识别财务造假的重要性指标,对制造业样本进行检验,证实了XGBoost的良好性能;洪湛辉[12]依据出现频率选取了11个自变量并通过分箱法进行数据的分析,使用沪深主板数据进行训练,在验证环节,模型使用被风险警示企业的财务数据作为验证集,成功预测到了ST企业进行财务造假的情况,起到了预警作用;梁龙跃等[13]认为,审计报告是企业信息披露中的重要部分,使用BERT方法对文本特征进行提取,研究发现,加入这些描述性文本后,模型的识别效率显著提升。

1.3 现有研究的不足及研究设想

现有研究具有以下不足:(1)指标选取依赖过往文献,没有针对财务造假的新形势、新手段做出更新。选取的指标也多为低维线性数据,不能发挥机器学习算法处理高阶数据的优越性,以这些指标构建的指标体系解释能力不强;(2)当前研究多使用随机森林与GBDT算法,而近年在机器学习竞赛中性能强大的XGboost算法却还未有较多应用,在识别效率上具有一定的缺失。

鉴于此,本文以A股市场上市公司作为研究样本,结合监管动态更新指标体系,并加入高阶非线性的指标,以完善财务造假的识别体系。在算法使用上,本文选取XGBoost算法,并针对识别领域的实际需求优化模型参数,试图构建性能更优异的识别模型。

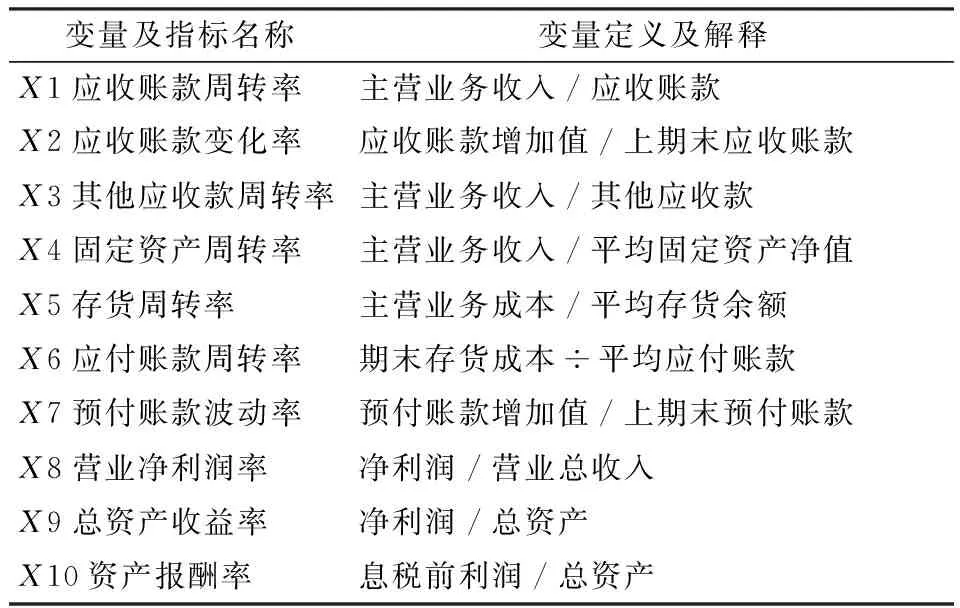

2 指标与模型

2.1 财务造假识别指标体系构造

本文以舞弊风险因子模型作为研究变量的选取基础,并加入了能发挥识别作用的非财务指标,构建基础指标体系,见表1,寻找对企业识别财务造假具有关键作用的指标。

表1 基础指标体系Tab.1 Initial input index system

续表

2.1.1 数据来源

本文以2016—2021年间A股市场上市公司的数据作为研究标的,使用CSMAR国泰安数据库与WIND万得数据库进行数据的搜集与整合工作,并通过国家企业信用信息公示系统、裁判文书网对企业的非财务信息加以验证。

2.1.2 数据选择

通过CSMAR数据库中近6年证券监督管理机构对有关公司的处罚公告,提取303家因财务造假受到处罚的样本公司,排除了15家金融类企业,最终挑选出符合研究标准的企业288家,493个样本。按1∶1的比例选取一定标准的未违规企业的财务数据作为对照组,保持样本总体的平衡性,最终选择了986个样本,包括493个实验组样本与493个对照组样本,共计41 412个样本数据。

2.2 财务造假识别模型构建

XGBoost是处理分类问题性能优异的训练模型,本文依照陈天桥博士于2016年提出的XGBoost算法设置训练的目标函数:

(1)

2.3 模型性能测度方法

机器学习领域常用的综合评价方法是ROC曲线。ROC曲线使用正反样本衡量识别精度,考虑到现有文献对识别精度较偏重而忽略了模型覆盖度的情况,本文结合混淆矩阵对ROC曲线的横纵坐标做了一定的修改,从而在测量精度与覆盖度两个维度对模型性能进行评估测试,定义如下两个指标:准确率=TP/(TP+FP) ,覆盖率=TP/(TP+FN),其中,TP代表违规样本被正确识别为违规的样本数,FP代表未违规样本被错误识别为违规的样本数,FN代表违规样本被错误识别为未违规的样本数。

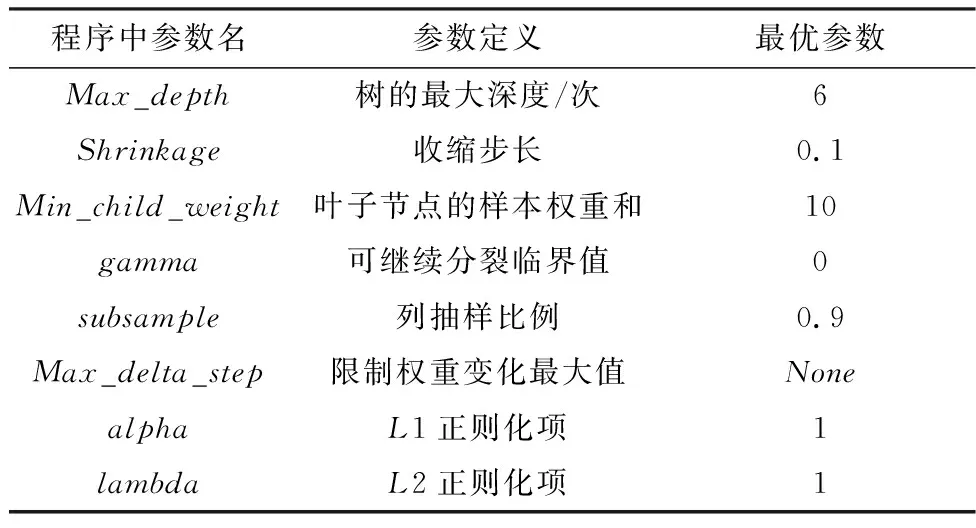

2.4 模型参数优化

使用随机方法选择90%的数据作为样本训练组数据,剩余10%作为样本测试组数据,同时,在训练方法上采用十折交叉验证的方法,将训练数据分为十组,其中九组用作训练,剩余一组用作验证,通过Harmonica算法优化参数,见表2。

表2 XGBoost算法优化后参数Tab.2 Parameter after optimization of XGBoost algorithm

3 模型性能测试与结果分析

鉴于资本市场上财务报表使用者的需求多样,监管部门希望及时找到财务报表造假的企业,维护资本市场良好运转;投资者则希望找到更多的未违规企业,以期将更多运行良好的企业纳入自己的选股池,分散股票市场风险。因此,为了满足不同报表使用者的需求,本文对优化参数后的模型进行测试,评价其在面对违规公司和未违规公司时的性能。

3.1 识别财务违规企业

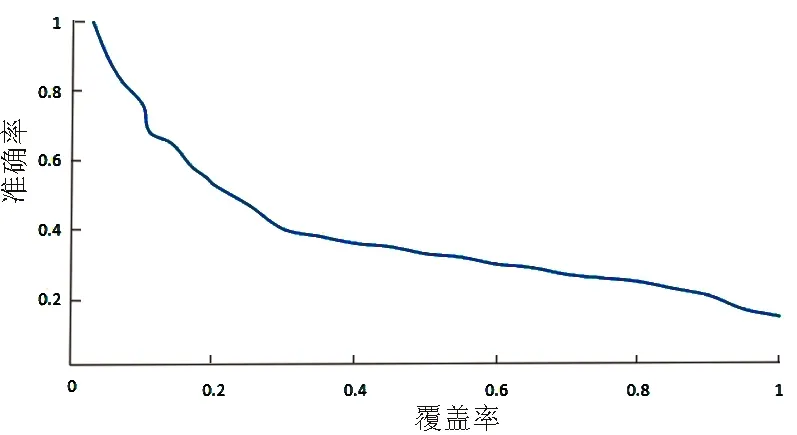

证券监管部门的首要目标是及时精准发现上市公司的财务舞弊行为,打击违法行为,维护资本市场良性发展,因此证券监管部门更关心模型在识别违规企业时的性能,如图1所示,随着模型覆盖率的提高,模型的准确率有所下滑,原因在于为了提高覆盖度,学习器会将尽可能多的样本都判定为违规类别,因此导致准确率的下降。由图1可知,经检验的模型对样本外数据的判别准确度从18%到100%,相应地,识别范围的比例从100%到5%。

图1 违规样本的准确率与覆盖率曲线Fig.1 Accuracy and coverage curve of illegal sample inspection

在实际应用中,证券监管部门可以根据目标在准确率与覆盖率之间进行权衡。若监管部门想要以100%的准确率找到违规公司,则可以从选取企业的样本中找到5%的典型违规公司,进而证监会可以将这些公司当做典型予以打击。若是监管部门希望对A股上市公司进行一次全面筛查,可以通过调整参数,以40%的准确率找到近半数的违规公司,从而缩小需要筛查的范围,用识别模型替代初筛的工作。

3.2 挑选安全投资标的

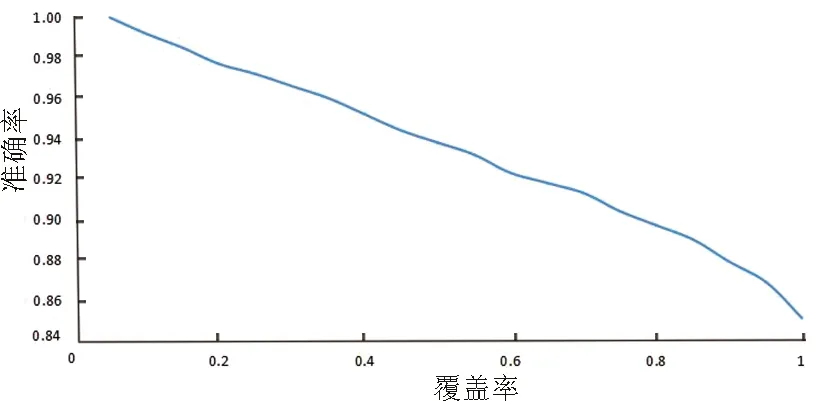

投资者没有执法权,也不关心企业是否违规,相比较而言,投资者更关心的是哪些股票没有违规,因此,股票市场投资者最大的需求是找到足够多可以安全投资的企业,将其股票加入股票投资池。这就需要投资者衡量自身愿意承担的风险与期望扩充的股票规模的关系,如果投资者愿意承受更高的错误率,可以加入投资池的未违规企业的数量也就更多,相反,如果投资者完全不能承受错判的风险,模型识别出来的未违规企业就会变少,但是更能保证每一个判断都是精确的。本文通过调节样本阈值生成了未违规样本的准确率与覆盖率曲线,如图2所示,模型在样本内识别找出70%的未违规公司时,仍能保证90%以上的准确率,即使在模型找出全部的未违规公司时,也能保证85%的准确率。

图2 未违规样本的准确率与覆盖率曲线Fig.2 Accuracy and coverage curve of non-compliance sample inspection

把模型带入实际应用中,2021年底A股市场约有4 000家公司,根据统计我国的上市公司中平均违约率为17%,即约有640家企业进行了财务违规的操作。如果通过训练后的机器学习模型进行判断,则可以从17%违约概率的样本中,筛选出错误率为8.7%,涵盖70%未违规企业的股票投资池,即找到2 352家可以投资的公司,只需承担8.7%的错误风险,这大大拓宽了资本市场投资者的选股范围,这证明从为投资者选股的角度来说,学习器的效果已经非常显著了。并且,如果对训练好的模型进行外包并加入可视化操作窗口,投资者就可以根据自身能接受的风险水平与期望拓宽的股票池之间权衡,在85%~100%的精确度上自由选择,以获取不同数量未违规公司股票。

3.3 稳健性检验

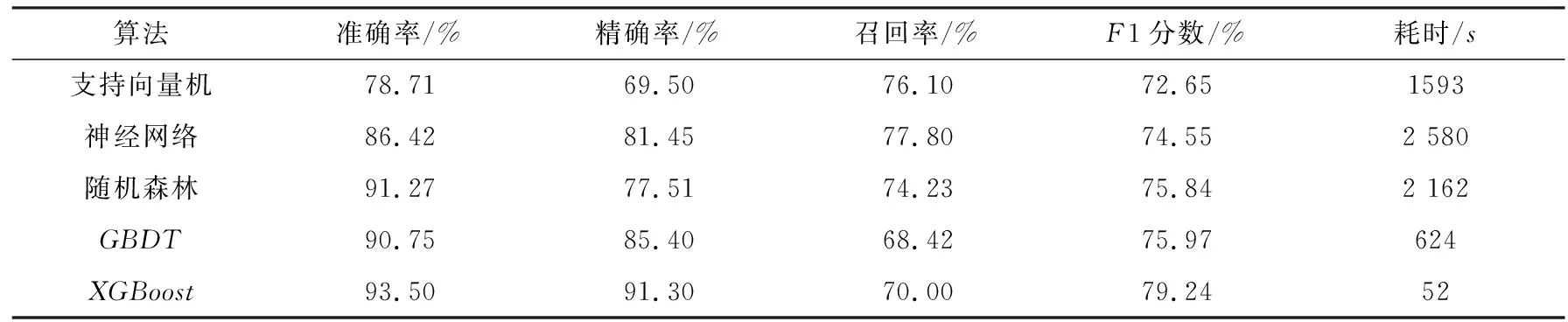

为了证实本文构建的包含财务指标与非财务指标的上市公司财务造假识别模型的良好性质,本文在机器学习三大类算法,即传统分类算法、神经网络算法、集成学习算法中分别选取代表性算法,其中,在传统分类算法中选择支持向量机模型,在神经网络算法中选取BP神经网络模型,在集成学习算法中分别选取了采用Bagging策略的随机森林算法与采取Boosting策略的GBDT算法,并利用上述4种算法分别调试参数,与本文算法针对同一样本分别展开预测,最终通过绘制的ROC曲线评价其性能,结果见表3。

由表3可知,本文XGBoost算法的优异性能得到了验证;此外,不管通过何种机器学习算法验证,其都能有近八成以上的准确率,F1分数在七成以上,这说明了无论采用何种训练策略,构建的包含财务指标与非财务指标的财务造假识别指标体系都具有一贯的良好表现,从而,指标体系识别财务造假的稳健性得以检验。

表3 模型性能结果评价Tab.3 Performance evaluation of SVM, RF, Ann and AdaBoost models

3.4 特征重要性图表

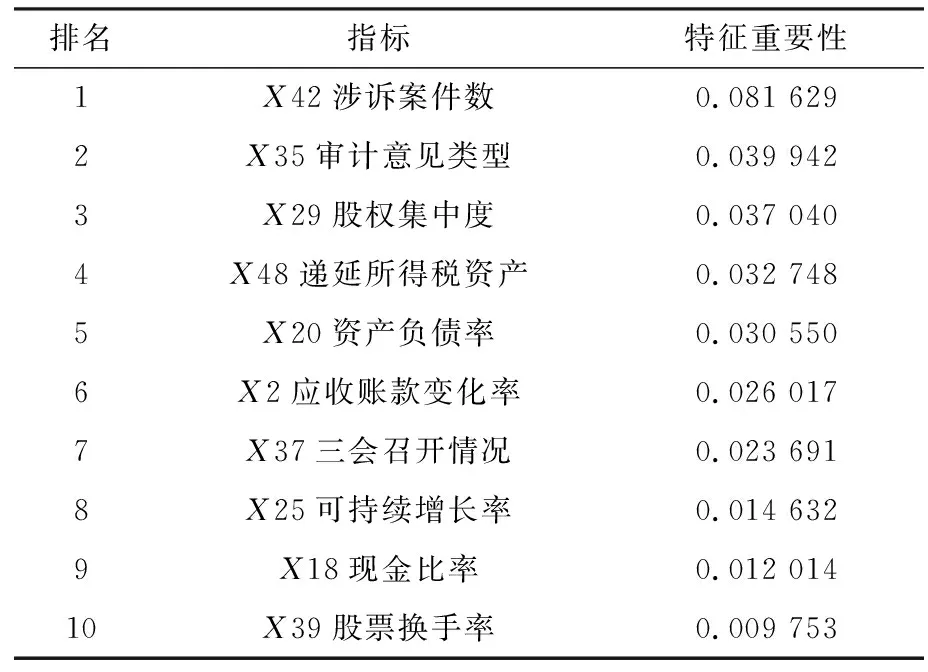

通过XGBoost算法可以生成指标特征重要性表,确定对识别财务造假最重要的指标变量,根据决策树的算法逻辑,最重要的指标是使不确定性下降最多的指标。故本文只列出前十个重要特征,见表4。

表4 特征重要性表Tab.4 Characteristic importance chart

由表4本文分析总结并得出以下结论:

1)非财务指标的重要性开始凸显,这与文献综述中的结论相左,一个合理的解释是,传统方法不能保证数据的平衡性。在一般的样本中,未采取财务造假手段的公司占大多数,使得识别模型更多向非舞弊企业倾斜,从而导致对财务舞弊样本的学习不充分,不能有效地反映舞弊企业的重要特征;当数据平衡之后,非财务指标的重要性有明显提高,在排名前十的重要性特征中有五个是非财务指标,尤其是企业涉诉案件数排名第一。这说明在有侧重的非平衡数据集中,财务指标对非财务舞弊公司刻画效果极佳;而在平衡数据集中,非财务数据的重要性随之也在上升,这代表非财务指标在识别企业财务造假方面具有优良的性质。

2)涉诉案件数、审计意见类型、股权集中度、三会召开情况和股票换手率五项非财务指标是识别上市公司财务舞弊的关键性指标。如果一个企业与众多客户供应商都走到了诉讼公堂的地步,那说明企业的经营情况已经极大恶化,为了挽回败局,企业进行了财务造假,用虚假披露稳定市值,从而继续经营;第二重要的特征是审计意见类型,一般来说,随着证券监督管理部门对提供证券中介服务机构的管理日益严格,审计机构伙同上市公司共同造假的代价越来越沉重,这使得审计机构为了自身持续的发展,从严核查企业财务报表,如实发表审计意见,同时,审计人员的专业性可以帮助投资者规避其专业性不足的缺点,并提供上市公司是否财务造假的明确意见,帮助资本市场识别企业财务造假问题;排名第三位的是股权集中度,这说明股权结构也会在很大程度上影响企业是否进行舞弊的重大决策,当一股独大且经营不佳时,公司的三会治理结构形同虚设,公司整体的运营也会发生偏离;股票换手率指标也在前十之列,上市公司股价反映了市场投资者对公司的信心,而证券市场投资者建立信心的基础是公司经过审计的报表,因此,一旦公司知情股东发现,自身根据信息对公司股价产生的预期低于证券市场参与者通过阅读公司财务报表所产生的预期,他们就会通过大规模的卖出交易降低股票下跌所带来的损失。

基于此,本文对证券监督管理部门提出以下几点政策建议:

1)证券监督机构应当更加关注上市公司涉及诉讼的情况,可以采取与人民法院、仲裁委建立互连互通的沟通系统,及时知晓企业所涉及的重大诉讼。其次,要强化中介机构的职能,要求其对企业所涉及的重大诉讼及时上报,并要求公司与保荐机构主动对涉案情况进行排查,及时提交讼所出具的法律意见书;同时,对外披露企业所面临的诉讼情况,对投资者发出风险警示。

2)提高审计机构的角色地位,加强对审计机构的监督与处罚力度。审计后的财务报表可以视为审计机构对被审计公司的背书,但是这种背书也是一把双刃剑,审计机构受雇于上市公司,其审计的独立性可能受到威胁,一旦审计机构因报酬问题对上市公司做出妥协,报表的真实性就无从保证。因此,首先要提高审计机构在资本市场中的角色地位,具有纠错的话语权。而证券市场的投资者,并非都具有财务的专业性,可以信赖的就是经过审计的财务报表,在这种情况下其有极大可能相信财务数据并得出完全错误的判断。因此,证券监督管理部门加强对财务造假的监管,要加大对审计机构的惩处力度,使其不能也不敢参与企业的造假活动。

3)解决企业融资困难问题,为企业减负。之所以现金比率与资产负债率成为影响企业是否舞弊的重要因素,一个原因在于我国现在的融资渠道单一,多数企业只有向银行贷款这一种方式,而在企业出现财务问题需要贷款救急来维持生产乃至扭转败局时,糟糕的财务状况又不符合银行贷款所要求的高标准,不免有些企业为了生存铤而走险,选择在财务报表上造假。因此证券监督管理部门可以适当放开债券的发行门槛,允许这些陷入财务困境或融资困难的企业发行纾困债券或集合债券,或者由上下游国有企业牵头,发行供应链金融债券,只有拓宽了融资渠道,才能使那些只是因为受环境影响而面临资金短缺的企业不至于铤而走险,从而抑制其进行财务造假的动机,减少舞弊行为的发生。

4 结束语

本文的主要研究成果有如下几个方面:

1)将XGBoost算法引入舞弊识别领域,验证了该算法在财务造假识别应用中的可行性。

2)本文设计的能够有效识别企业财务造假的指标体系,包含了代表企业经营与状况的财务指标与非财务指标,利用XGBoost训练生成了识别预警模型,可以供证券市场监管部门与股票投资者依照自身的需求对上市公司是否进行财务造假进行判断,性能优异。

3)利用XGBoost生成的特征重要性表,确定了对于识别具有重要作用的特征指标,并借此对如何利用这些重要特征指标找到企业财务造假的事实提出政策建议:重视企业涉诉案件在识别企业舞弊中的重要作用,提高审计机构的角色地位,解决企业融资困难问题。

猜你喜欢

廉政瞭望·下半月(2022年4期)2022-05-12

大众投资指南(2021年23期)2021-12-06

活力(2021年6期)2021-08-05

现代商贸工业(2020年24期)2020-11-26

现代经济信息(2020年36期)2020-11-26

劳动保护(2019年7期)2019-08-27

劳动保护(2018年5期)2018-06-05

消费导刊(2018年8期)2018-05-25

意林(2017年2期)2017-02-06

商(2016年32期)2016-11-24