绿色技术创新的非线性价值效应研究

2022-09-22 03:39杨洁武亚平

常州工学院学报 2022年4期

杨洁,武亚平

(湖南工业大学经济与贸易学院,湖南 株洲 412000)

0 引言

绿色技术创新是实现“碳达峰”和“碳中和”的重要技术支撑。《国家发展改革委 科技部关于构建市场导向的绿色技术创新体系的指导意见》(发改环资〔2019〕689号)中指出:要优化绿色创新环境,壮大绿色创新主体。这是我国首次就绿色技术创新领域提出的体系建设意见。《关于构建绿色金融体系的指导意见》(银发〔2016〕228号)中提出:鼓励发展绿色金融,建立环境交易和绿色保险市场。企业是我国构建绿色技术创新体系的重要组成部分。制度和市场环境的不断发展使我国企业开展绿色创新实践活动迫在眉睫。

我国的绿色技术创新起步略晚,绿色创新型企业、金融机构以及市场需求之间的机制尚不完善,企业进行绿色技术创新活动的自主性偏低,绿色技术创新的成果参差不齐[1]。究其原因,当前大部分上市企业为营利组织,价值最大化仍是其运营发展的最终目标。政府监管、外部压力与政策补贴的激励作用固然重要,但获取经济效益才是企业提升绿色技术创新动力和能力的关键。在当前的资本市场中,绿色技术创新将会怎样影响企业价值呢,会通过哪些路径影响企业价值呢?厘清绿色技术创新与企业价值的关系与路径机制,推动重污染企业开展绿色技术创新活动,不仅关系着企业的绿色转型,对社会的绿色发展也具有重要影响。

1 文献分析与研究假设

绿色技术创新具备环境保护和经济增长的双重效益,有利于重污染企业实现绿色化、智能化及信息化,对提升其企业价值具有关键作用。既有文献中,绿色技术创新正向影响企业价值的观点占据主流地位[2-3]。曹翠珍等[4-6]基于绿色动态能力、环境绩效和技术升级等路径展开探究,发现绿色技术创新有利于提升企业价值。但目前鲜有学者考虑绿色技术创新对企业价值的非线性影响。我国绿色技术创新起步略晚,技术基础、市场交易机制和绿色金融环境尚不完善,绿色技术创新又具备投入高、不确定性强和周期长的特点。绿色技术创新对企业价值的影响可能不仅仅是简单的线性关系。因此,为探究绿色技术创新影响企业价值的作用机理,本文将从两方面进行分析。

1)基于融资约束层面。绿色技术创新作为企业履行环保责任的典型表现,是影响投资者和金融机构投资决策的关键因素,因此,本文从融资约束角度出发,探究绿色技术创新影响企业价值的作用路径。较之于其他经营活动,绿色技术创新是企业追求独特竞争优势的资源投入,在初期阶段具备一定的保密性,此时,投资者难以充分了解企业绿色技术创新的相关信息,仍保持观望状态,企业依旧面临较大的融资困境[7]。但随着绿色技术创新水平的提升且超过一定的阈值时,绿色创新型企业在众多企业中脱颖而出,可以有效缓解信息不对称的情况,从而缓解融资困境。首先,依据偏好理论,高质量的绿色技术创新是企业履行环保责任的典型表现,可以有效提升企业的道德合法性和实用合法性[8],降低投资者的环境风险顾虑,这时,投资者倾向于选择绿色创新型企业并乐于提供较低的权益资本成本[9]。其次,依据制度理论,绿色信贷政策要求银行等金融机构以较低的利息向绿色创新型企业放贷[10]。因此,绿色创新型企业可以获得更低的债务融资成本。综上,融资渠道的拓宽和资本成本的降低可以帮助企业减缓融资困境,从而提升企业价值。

2)基于企业竞争力层面。独特的竞争优势是提升企业价值的重要保障,绿色技术创新是企业增强竞争力的重要途径。因此,本文从企业竞争力角度出发,探究绿色技术创新影响企业价值的作用路径。初期进行绿色技术创新活动需投入大量的人力、物力和财力,此时企业的绿色技术创新尚不成熟,对其他经营活动具有挤出效应,从而损害企业竞争力,降低企业价值[11]。但从长远来看,当绿色技术创新水平不断提升并达到一定高度时,有利于增强企业的综合竞争力。依据偏好理论,消费者的环保意识促使他们乐于选择绿色产品,也愿意为了绿色产品支付更高的价款。面对市场需求的转变,企业增强绿色产品供应,有利于生产研发与绿色需求形成有效对接,从而形成独特的竞争优势[12],扩大市场份额,提高企业价值。基于此,提出如下假设:

H1:绿色技术创新与企业价值呈U型关系;

H2:融资约束在绿色技术创新与企业价值的U型关系中存在部分中介效应;

H3:企业竞争力在绿色技术创新与企业价值的U型关系中存在部分中介效应。

2 研究设计

2.1 样本选择与数据来源

本文借鉴生态环境部颁布的《上市公司环境信息披露指南》,选取造纸及纸制品业,有色金属矿采选业,医药制造业,石油和天然气开采业,煤炭开采和洗选业,化学纤维制造业,黑色金属矿采选业,酒、饮料和精制茶制造业与纺织业等16类行业为重污染行业,并以上述行业2015—2019年沪深A股上市企业作为基准样本。筛选原则如下:剔除研究范围内ST、PT类观测值;剔除相关变量中数据严重缺失的企业;对各个变量进行1%和99%分位上的缩尾处理,最终得到2 864个非平衡面板数据。研究所需的财务数据来自国泰安和中国研究数据服务平台。

2.2 变量设计

2.2.1 被解释变量

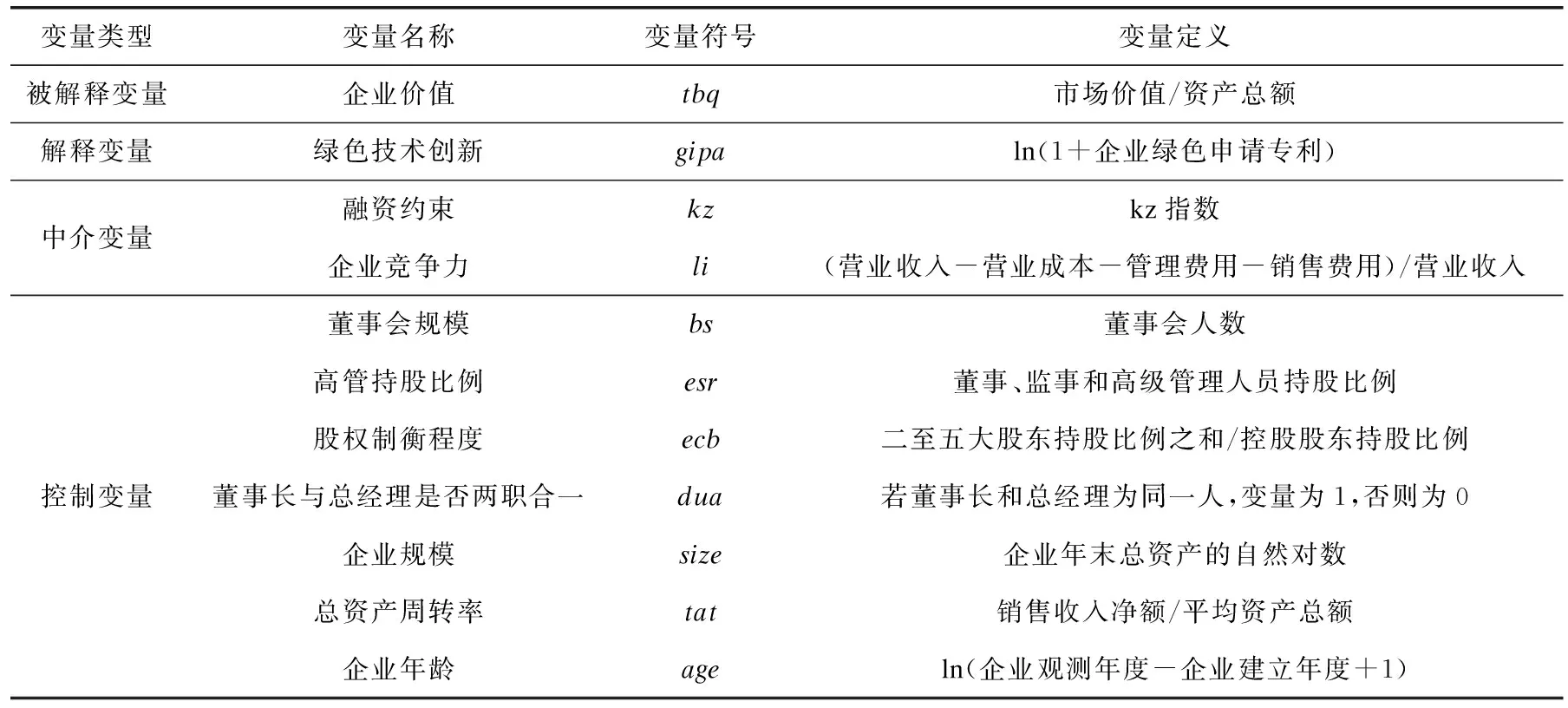

目前,相关研究主要以传统会计指标和市场价值指标来衡量企业价值。传统会计指标偏向于反映企业短期行为的盈利能力,一般用于评价企业的短期绩效。市场价值指标一般为托宾Q值,是资本市场对企业市值的长期反馈结果[13]81,因此,文章选取托宾Q值(tbq)来衡量企业价值。

2.2.2 解释变量

借鉴张玉明等[14]的研究,以ln(1+绿色申请专利)来衡量绿色技术创新(gipa)。基于国际专利绿色分类清单,查找核能发电、行政监管设计、农林管理、废物管理、节能、运输和替代能源7种绿色专利分类号,以国泰安和中国研究数据服务平台中上市企业的所有专利数据为基准,通过国家知识产权局查询企业专利对应的知识产权分类号,将获取的知识产权分类号与绿色专利分类号进行匹配,最终得到企业每年的绿色专利申请数量。

2.2.3 中介变量

参照Kaplan和Zingales[15]的做法,以kz指数来衡量融资约束(kz)。参照范丹等[16]的研究,以(营业收入-营业成本-管理费用-销售费用)/营业收入来衡量企业竞争力(li)。

2.2.4 控制变量

借鉴相关研究,本文将董事会规模(bs)、高管持股比例(esr)、股权制衡程度(ecb)、董事长与总经理是否两职合一(dua)、企业规模(size)、总资产周转率(tat)以及企业年龄(age)作为控制变量。各变量的定义如表1所列。

表1 变量定义表

2.3 模型设定

为检验绿色技术创新对企业价值的影响,构建模型(1)。

∑year+εi,t

(1)

为检验绿色技术创新对企业价值的影响机理,本文借鉴温忠麟等[17]的三步法模型,通过构建模型(2)和模型(3)来检验融资约束在绿色技术创新和企业价值之间是否存在部分中介效应。

∑year+εi,t

(2)

η4controls+∑year+εi,t

(3)

通过构建模型(4)和模型(5)来检验企业竞争力在绿色技术创新和企业价值之间是否存在部分中介效应。

∑year+εi,t

(4)

μ4controls+∑year+εi,t

(5)

式(1)—(5)中:ε为残差项;controls为控制变量;∑year为年份固定效应;i和t分别为企业和年份。

3 实证结果与分析

3.1 描述性统计

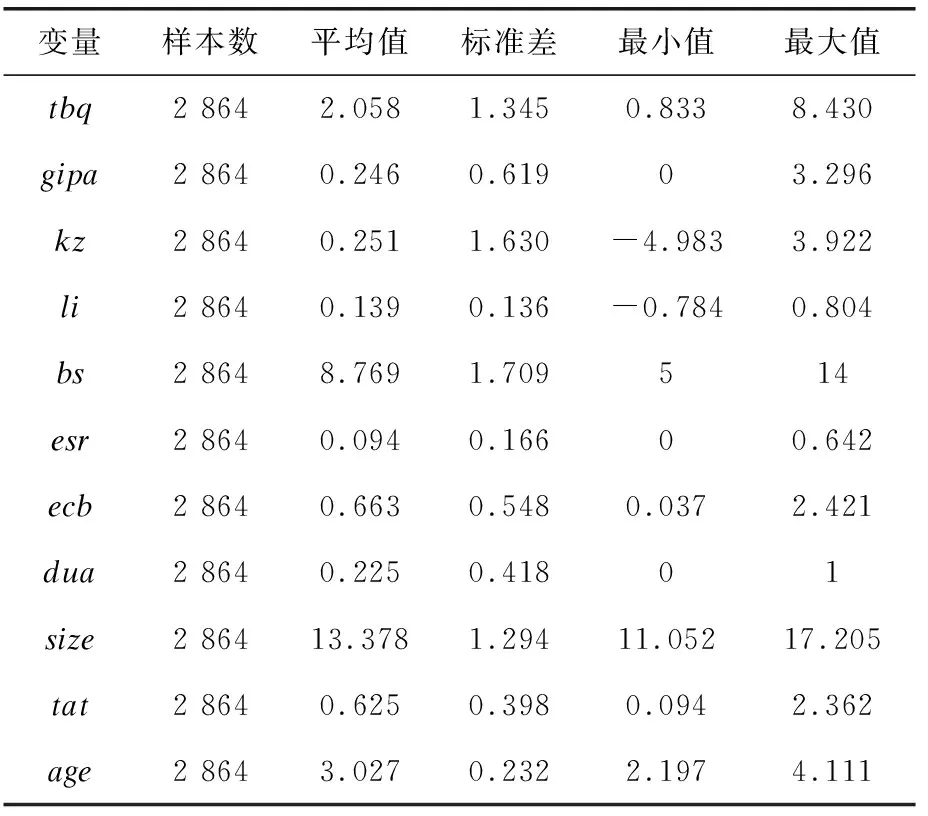

各个变量的描述性统计结果见表2。

表2 描述性统计分析

企业价值(tbq)的最值为0.833和8.430,标准差是1.345,说明样本间的企业价值存在较大差距,贴合重污染企业的实际发展状况。绿色技术创新(gipa)从0到3.296不等,平均值是0.246,意味着样本企业的绿色技术创新能力良莠不齐且普遍偏低,符合我国绿色技术创新的实际状况。融资约束(kz)从-4.983到3.922不等,平均值为0.251,表明大部分重污染企业存在融资难、融资贵的问题,侧面说明融资约束应该受到重视。企业竞争力(li)的最大值为0.804,均值为0.139,意味着样本企业的竞争力存在较大差异且总体偏低。

3.2 实证结果分析

3.2.1 基准回归结果

主效应的回归结果见表3。

表3 回归结果

表3(续)

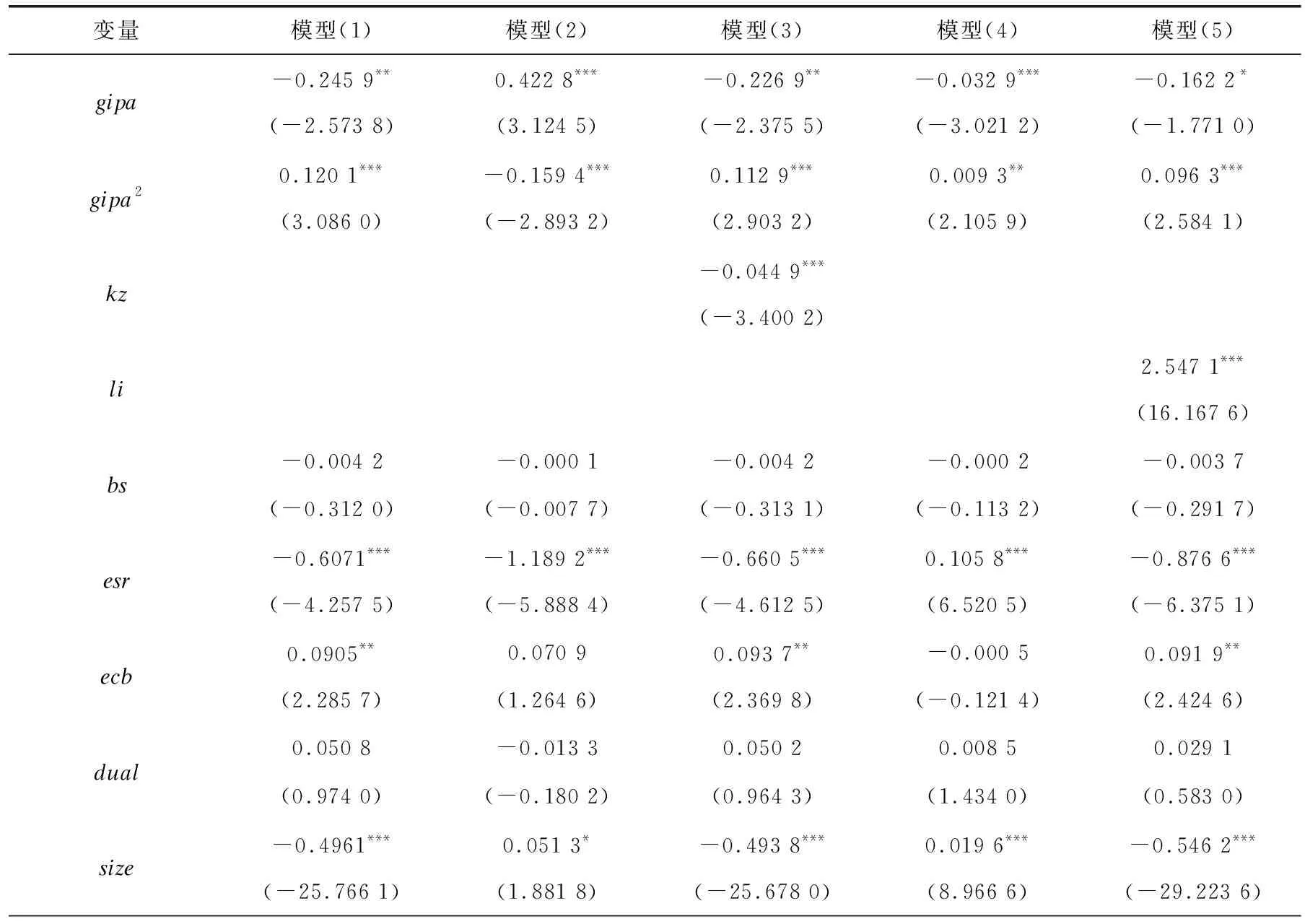

在模型(1)中,gipa的系数为-0.245 9且在5%的水平上显著,gipa2的系数为0.120 1且在1%的水平上显著,初步判定该曲线为U型抛物线。通过计算,临界值为1.023 7(-β1/2β2),位于绿色技术创新区间[0,3.296]。由此可知,初期不完善的绿色技术创新活动会加大企业的成本负担,损害企业价值。但当绿色技术创新活动超过临界值(1.023 7)时,竞争优势增强,缓解资金压力的正向效应开始显现,此时,绿色技术创新活动越强,企业价值越高,假设1成立。

3.2.2 中介机制检验结果

融资约束的部分中介效应的回归结果见表3。在模型(2)中,gipa和gipa2的系数分别为0.422 8和-0.159 4,均在1%的水平上显著,说明绿色技术创新与融资约束呈倒U型关系。在模型(3)中,gipa和gipa2的系数分别为-0.226 9和0.112 9,且通过了5%和1%的显著性检验,kz的系数为-0.044 9且在1%水平上显著,临界值为1.004 9(-η1/2η2),说明融资约束在两者关系间存在部分中介效应,假设2成立。

企业竞争力的部分中介效应的回归结果见表3。在模型(4)中,gipa和gipa2的系数为-0.032 9和0.009 3,分别在1%和5%的水平上显著,说明其与企业的综合竞争力呈U型关系。在模型(5)中,gipa的系数为-0.162 2且在10%的水平上显著,gipa2的系数为0.096 3且在1%的水平上显著,li的系数为2.547 1且在1%的水平上显著,临界值为0.842 2(-μ1/2μ2),即企业竞争力在绿色技术创新对企业价值的影响中存在部分中介效应,假设3成立。

3.3 稳健性检验

一方面,考虑到绿色技术创新与企业价值之间可能存在内生性,本文将滞后一期的绿色技术创新(l1gipa)及其平方项(l1gipa2)加入模型(1)重新进行回归,l1gipa的系数为-0.189 2且在10%的水平上显著,l1gipa2的系数为0.0949且在5%的水平上显著,与前文结果无显著差异。另外,借鉴宋晓华等[13]84的做法,以回归残差(e)作为解释变量,绿色技术创新作为被解释变量进行回归。两者未通过显著性检验,说明绿色技术创新对企业价值的影响是单向的。

另一方面,替换变量。本文以ln(绿色专利授权量+1)来衡量绿色技术创新(gipb),替换解释变量进行回归,gipb和gipb2的系数分别为-0.271 9与0.138 7,均在1%的水平上显著。另外,以市场价值/(资产总额-无形资产净值)来衡量企业价值(tbqd),替换被解释变量重新进行回归,gipa和gipa2的系数分别为-0.371 8和0.170 5,均在1%的水平上显著。上述回归结果说明本文具备较好的稳健性(由于篇幅有限,稳健性检验结果不再展示)。

4 产权异质性和市场化进程分析

4.1 产权异质性分析

依据我国的具体国情,国有企业和非国有企业在政企关系、融资约束和知识产权保护等方面存在一定差距。因此,绿色技术创新对企业价值的影响在国有重污染企业和非国有重污染企业中可能有所不同。基于此,文章将全样本分为国有和非国有企业,进一步检验其差异化影响。

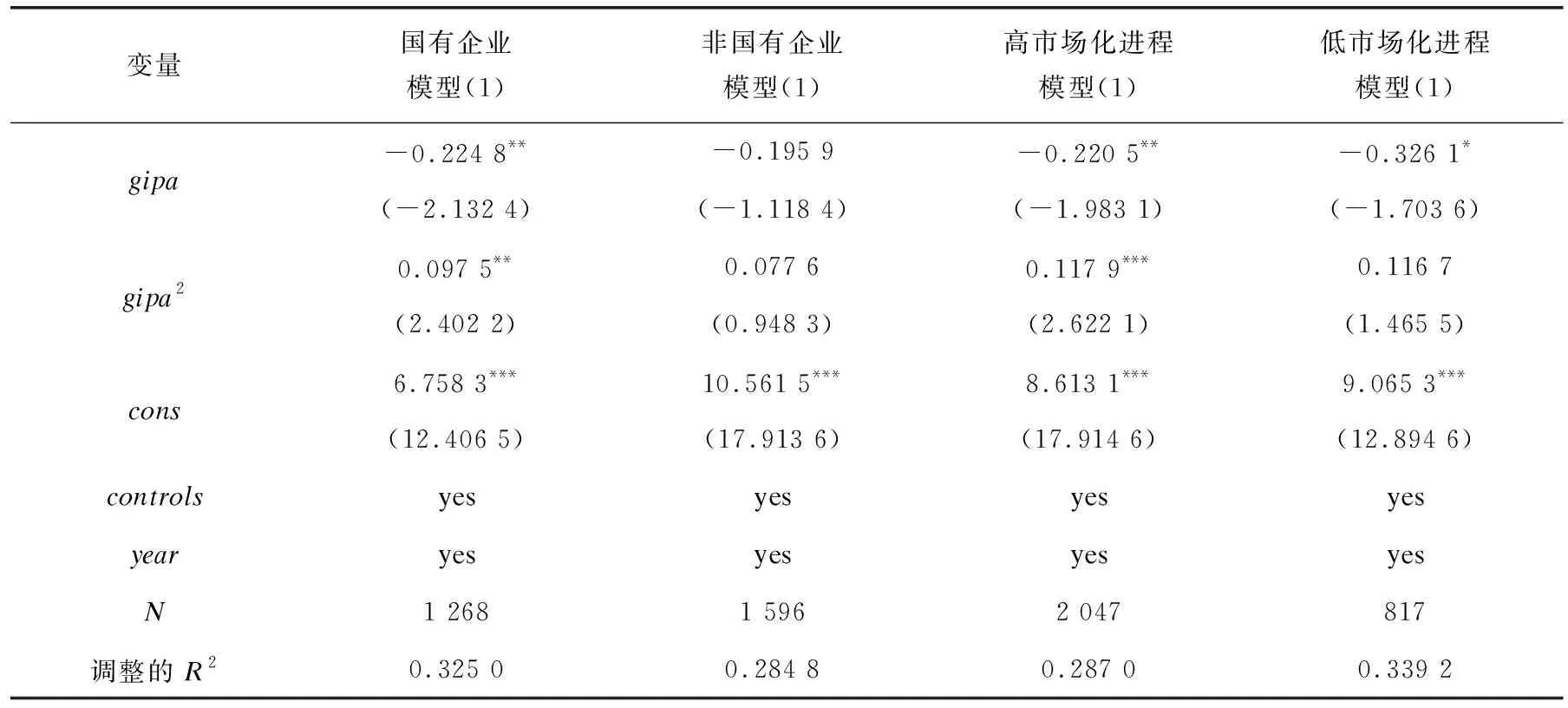

产权异质性分析的回归结果如表4所列。在国有企业中,gipa和gipa2的系数为-0.224 8和0.097 5,且均显著,说明国有企业的绿色技术创新与企业价值呈U型关系,临界值为1.152 8(-β1/2β2)。而在非国有企业中,上述机制不显著。原因可能是:资源观认为,技术创新能否创造价值的关键在于其是否具备研发创新资源供给。较之于非国有企业,国有企业在获取技术创新资源方面具有明显优势。一方面,国有企业的最终所有权归政府,可以获取更多的信息、资本和高科技人才等资源。另一方面,国有企业有更多的机会参与国家重大创新项目,也易与高校进行产学研合作,进而获取优质的绿色创新资源。

表4 异质性分析回归结果

4.2 市场化进程异质性分析

我国不同区域之间的科技发展水平、环境规制和资源禀赋存在较大差异,因此,不同的市场化进程可能会影响绿色技术创新与企业价值的关系。由此,借鉴王小鲁等[18]的《中国分省份市场化指数报告(2018)》,按省份对样本企业进行匹配,以中位数为界限对全样本分组,进行实证检验。

在高市场化进程地区,gipa和gipa2的系数为-0.220 5和0.117 9,分别在5%和1%的水平上显著,存在临界值1.397 2(-β1/2β2)。在低市场化进程地区,gipa的系数为-0.326 1且在10%的水平上显著,gipa2的系数为0.116 7,但未通过显著性检验。结果表明,在市场化进程度高的区域,绿色技术创新与企业价值的U型关系更为显著。造成这种现象的原因可能是:高市场化进程地区具备完善的市场交易机制与良好的绿色金融环境。此时,重污染企业的绿色技术创新活动能够对企业价值产生明显影响。而低市场化进程地区,环境规制和绿色金融环境相对薄弱,重污染企业的绿色技术创新活动未能对企业价值产生明显影响。

5 结论与启示

本文利用重污染行业2015—2019年的数据,探究绿色技术创新对企业价值的影响,以及融资约束和企业竞争力在两者关系间的路径机制。研究发现:绿色技术创新和企业价值呈U型关系,企业价值随着绿色技术创新水平的提升先降后升;融资约束在绿色技术创新与企业价值的U型关系中存在部分中介效应,即重污染企业最初的绿色创新活动会使企业面临融资约束困境,进而降低企业价值,但当绿色技术创新超过临界值时,其会减缓融资约束继而提升企业价值;企业竞争力在绿色技术创新与企业价值的U型关系中存在部分中介效应,即重污染企业初期开展绿色技术创新活动会损害企业竞争力,降低企业价值,然而,一旦绿色技术创新超过临界值,就会发挥积极作用,形成企业的独特竞争优势,从而促进企业发展;异质性分析发现,绿色技术创新与企业价值的U型关系在国有企业和高市场化进程地区更为显著。

由上述结论得到如下启示:第一,在重污染企业中,绿色技术创新的经济效应不会一蹴而就。因此,企业应着眼于长远利益,提高长期进行绿色技术创新活动的积极性,注重事前投资,提升绿色技术创新的质量和数量,推动企业的绿色技术创新水平超过临界值,从而实现“经济”和“环境”绩效的双赢。第二,在当前绿色金融市场尚不完善的情况下,绿色低碳经济的发展不能仅依靠市场的自我调节,更需要政府进行引领。一方面,政府应建立规范化的绿色创新型企业标准,并将其纳入金融机构的信贷决策体系,正确引导社会资金流向绿色创新型企业,将“融资利好”作为企业履行社会责任的实质性奖励,从而缓解融资困境。另一方面,相关部门应注重将“绿色”注入人才培养、商业往来和群众生活的各个方面,让“绿色”成为经济和社会发展的底色,从而增强绿色创新型企业的竞争优势。第三,从产权性质来看,非国有重污染企业数量众多,实现“3060”目标离不开非国有企业的绿色转型,政府可以从财政和技术共同帮扶的角度为非国有重污染企业提升绿色技术创新水平提供一臂之力。从市场化进程来看,我国幅员辽阔,绿色发展不能忽视低市场化进程地区,相关部门应通过完善环境法规,营造公平的外部市场环境,从而释放低市场化进程地区重污染企业的绿色发展活力,继而达到壮大绿色技术创新主体的目标。

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

中学生数理化·七年级数学人教版(2018年11期)2019-01-31

娃娃乐园·综合智能(2018年23期)2018-12-26

创业邦(2018年8期)2018-08-28

娃娃乐园·综合智能(2018年3期)2018-03-22

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

创业邦(2016年6期)2016-06-20

中国照明(2016年6期)2016-06-15