“双碳”目标下我国电力行业低碳转型的思路探讨

2022-10-17 06:56杜冬梅曹冬惠何青

热力发电 2022年10期

杜冬梅,曹冬惠,何青

(华北电力大学能源动力与机械工程学院,北京 102206)

2020 年9 月22 日,习近平主席在第75 届联合国大会上正式提出了我国“二氧化碳排放力争于2030 年前达到峰值,努力争取2060 年前实现碳中和”的目标。习近平主席还提出了后疫情时代推动世界经济“绿色复苏”的设想,各国要树立创新、协调、绿色、开放、共享的新发展理念,抓住新一轮科技革命和产业变革的历史性机遇,推动疫情后世界经济“绿色复苏”,汇聚起可持续发展的强大合力[1]。

“碳达峰”是指二氧化碳排放量达到历史最高值,然后经历平台期进入持续下降的过程,是二氧化碳排放量由增转降的历史拐点,标志着碳排放与经济发展实现脱钩。达峰目标包括达峰年份和峰值。“碳中和”是指某个地区在一定时间内(一般指1 年)人为活动直接和间接排放的二氧化碳,与其通过植树造林等吸收的二氧化碳相互抵消,实现二氧化碳“净零排放”[2]。

“双碳”目标不仅是我国应对气候变化对世界做出的庄严承诺,更是我国未来几十年发展的主基调。电力行业已经成为我国整个能源系统的核心,同时交通运输、工业生产、建筑以及畜牧业等行业对电力系统的需求日益趋高。因此,在电力行业开展低碳减排转型对践行“双碳”目标具有重要作用。

1 电力行业的发展现状

1.1 社会用电量

根据中国电力企业联合会对2015—2021 年全国电力工业统计的数据[3],就增速对比来看,2020 年社会用电量增速较低,这主要是因为2020 年全面爆发的新冠肺炎疫情所致。在全民疫情防控下,大多数企业面临短暂的停业停产,企业用电需求下降。这类情况在下半年有所改善,2020 年整体用电量平稳增长。2016—2020 年,全国用电量呈现上升趋势,但是全国用电量的平均增长量相对于“十二五”时期的6.3%有所降低。由于2016 年产业结构升级,2016 年社会用电总量较2015 年增加明显。2021 年全国用电总量较2020 年同比增速10.3%,达到83 128 亿kW·h。图1 为2015—2021 年全国全社会用电量和增速情况[3]。

1.2 社会发电量

据中国电力企业联合会全国电力工业统计的数据[3],2015—2021 年社会发电量逐年递增,但发电量增速是波动的。2016 年发电量同比增速4.93%,2018 年上升到8.40%,2020 年下降到4.05%,2021 年同比增速上升到9.8%。

图2 为2015—2021 年全国发电量和增速情况[3]。表1 为2015—2021 年全国社会发电总量、非化石能源发电量、占比情况[3]。由2015—2021 年社会发电量对比来看,非化石能源发电量逐年递增,说明非化石能源在近几年占的比重越来越大。

表1 2015—2021 年全国社会发电总量和非化石能源发电量及其占比Tab.1 The total social power generation,non-fossil energy power generation and its proportion from 2015 to 2021 in China

1.3 电力装机结构

图3 为2011—2021 年全国电力装机总量、增速情况[3]。由中国电力企业联合会2011—2021 年全国电力工业统计的数据[3]来看,2020 年全国电力装机增速相较于2016—2019 年提升明显,主要是因为2020 年的水电、风电以及太阳能发电等新能源装机量增加明显。2011—2021 年,电力装机容量一直保持平稳上升的趋势,装机总量也由2011 年的10.6 万kW 逐步增长至2021 年的23.7 万kW,增速为7.9%。

“十二五”时期电力装机平均增速为9.54%,其中非化石能源装机容量逐年递增,且非化石能源装机容量平均增加占比为30.8%。“十三五”时期电力装机平均增速为7.62%,其中非化石能源装机容量逐年递增,并且2019—2020 年增速明显,其间非化石能源装机容量平均增加占比为39.52%。

从装机增速看,2020 年火电装机容量增速为4.7%左右,比2019 年的3.9%增加了近0.8 百分点;2021 年火电装机容量增速为4.1%。2020 年太阳能发电装机容量为25 343 万kW,同比上年增速为24%左右,增速提高7 百分点;2021 年太阳能发电装机容量为30 656 万kW,同比增速下降2.9 百分点。2021 年风电机组装机容量增速为16.7%。2020 年水电装机容量增速平缓,相对增速较慢,为3.4%;2021 年增速上升至5.7%。2021 年核电机组装机容量增速与2020 年增速均在6.7%左右。对比近2 年数据得知,各类型能源的装机容量增速存在一定变化。表2 为2011—2012 年全国电力装机结构情况[3]。表3 为2011—2015 年非化石能源占比情况[3]。

表2 2011—2021 年全国电力装机结构 单位:万kWTab.2 The installed power installation structure from 2011 to 2021 in China

表3 2011—2021 年非化石能源占比情况Tab.3 The proportion of non-fossil energy from 2011 to 2021 in China

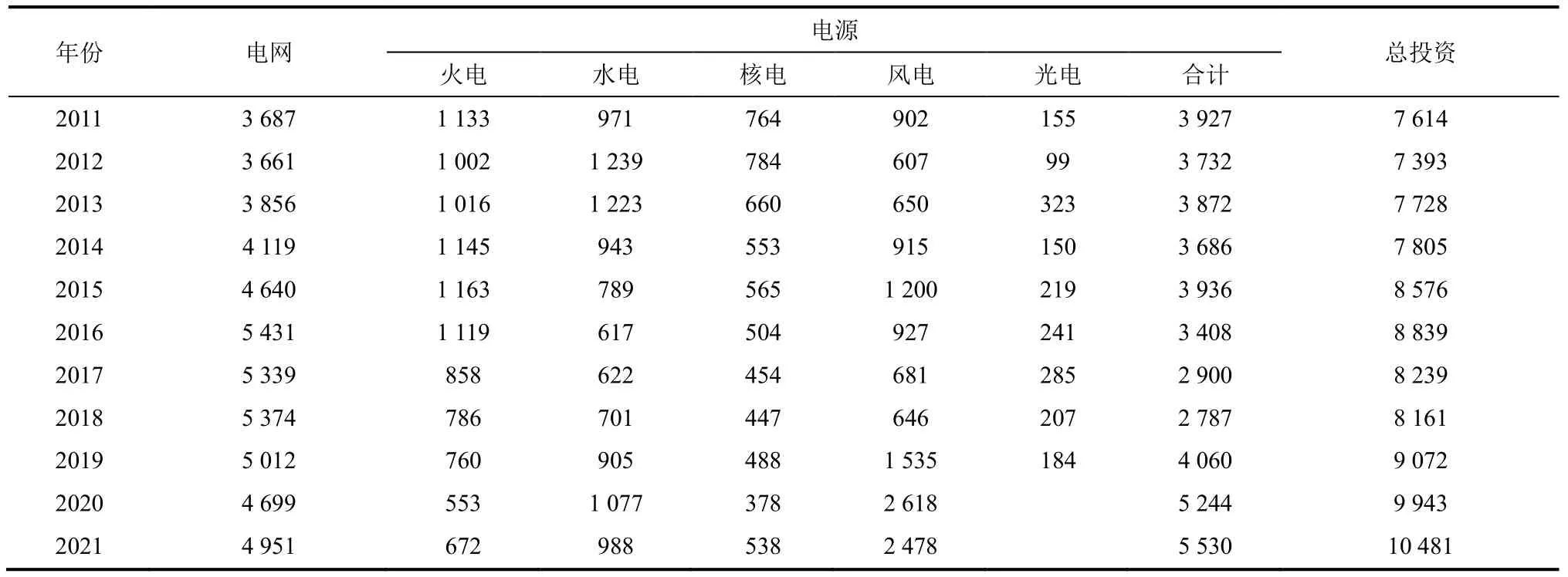

1.4 全国电力投资

根据国家能源局公布的2011—2021 年全国电力工业统计数据来看[4],“十三五”以来,全国电力投资由2016 年的8 839 亿元,先经历了2017、2018 年的下降后,又经历了2019 年、2020 年和2021 年连续3 年的上升。在“十三五”时期,风电投资上升明显,2020 年已经达到了2 618 亿元;火电投资一直呈下降趋势,说明2016—2020 年火电所占比重逐渐下降。2021 年的全国电力投资达到10 481 亿元,同比增长2.9%。其中,电源工程建设投资为5 530 亿元,电网工程建设投资为4 951 亿元。2021 年电源工程投资中,风电投资为2 478 亿元,占比53%,在各能源投资中占较大比重,也在一定程度上说明风电能源的发展颇受青睐。图4 为2021 年全国电源投资的构成情况[4]。表4 为2011—2021 年全国电力投资情况[4]。

表4 2011—2021 年全国电力投资情况 单位:亿元Tab.4 The power investment from 2011 to 2021 in China

1.5 发电新增设备容量

根据国家能源局公布的2011—2021 年全国电力工业统计数据[4]来看,2015—2019 年间发电新增设备容量、水电和火电装机容量没有一定趋势的变化。2020 年“双碳”目标出台,火电新增装机容量由正增长转变成为负增长,开始响应“双碳”目标;太阳能发电装机容量则继续保持正增长率,呈现上升趋势。

表5 为2015—2021 年的全国基建新增发电装机容量情况[4]。表6 为2015—2021 年全国基建新增发电装机容量增长率情况[4]。

表5 2015—2021 年全国基建新增发电装机容量 单位:万kWTab.5 The newly installed power generation capacity of infrastructure from 2015 to 2021 in China

表6 2015—2021 年全国基建新增发电装机容量增长率 单位:%Tab.6 The growth rate of newly installed power generation capacity of infrastructure from 2015 to 2021 in China

1.6 电力行业发展的总体特征

经过对近几年社会用电量、社会发电量、电力装机容量、电力投资和发电新增设备容量的分析可以发现,其变化均呈现上升趋势,但增速有所不同。尤其在2019—2021 年,一方面受到新冠疫情的影响,另一方面2020 年9 月提出的“双碳”目标带来新的变化。

电力行业作为“双碳”目标实现的主要行业之一,“双碳”目标提出后,全国发电量中非化石能源所占比重在2016—2021 年间,一直呈增长趋势。2011—2021 年期间,非化石能源在全国电力装机容量中所占比例逐年上升;2021 年,其占比超过了45%。在电力投资方面,2020 年、2021 年的水电以及风电投资额相对于前2 年都呈现增长,并且增长变化明显,说明近2 年电力行业中对于可再生能源的发展越来越重视。这就需要积极做出调整。

2 “双碳”目标下电力行业低碳转型存在的困难和问题

电力行业的低碳转型,即在“双碳”目标下电力行业结合自身现状,在全行业范围内,进行“减碳”举措。“双碳”目标下电力行业低碳转型过程中的影响因素主要归为3 个方面:

1)政府的态度和政策是电力行业转型的重要助力 一方面,让企业顺应政府的态度主动地做出改变;另一方面,也可以通过出台的政策,给企业一定的低碳转型压力。地方政府根据自己地方的地理环境、经济情况等出台关于电力行业低碳转型的政策,为“双碳”目标的实现增添助力。

2)产业结构调整的快慢决定了电力行业低碳转型的速度 结合用电量中第一产业、第二产业、第三产业和第四产业的具体情况,制定具体的低碳转型策略,这样能够提高低碳转型的效率。

3)科学技术的进步是电力行业低碳转型的重要物质条件 从某种意义上来讲,“双碳”目标就是将排出的二氧化碳吸收,或者减少排放二氧化碳较多的化石能源的使用、选用可再生能源。这就需要低碳技术和支撑可再生能源发展技术。

电力行业的低碳转型主要包括2 个方向:1)将碳排放量较高的煤电进行清洁化;2)推进发展碳排放较少的或者不产生碳排放的非化石能源。

2.1 煤电装机占比较大

我国早在2015 年10 月就提出了绿色发展理念,加之2020 年9 月提出的“双碳”目标,煤电发展已经受到时代限制,同时可再生清洁能源的发展将会迎来新的机遇。由中国电力企业联合会2011—2021 年全国电力工业统计数据[3]来看,2011—2021年,我国的火电装机容量逐年上升,火电占比较大。图5 为2011—2021 年火电装机容量情况[3]。

从2011 年开始直至2017 年,火电装机容量从7.6 亿kW,每年以平均5 000 万kW 的增速增加。火电装机容量以较高的基数和如此大的增速增长,造成目前火电装机容量在全国总装机量中的高占比;另外这些新建的煤电项目至少有30 年的寿命:火电高占比的现状对未来构建以可再生能源为主的电力系统存在一定的困难。

在2021 年4 月的气候峰会上,习近平总书记已明确提出:中国将严控煤电项目,“十四五”时期严控煤炭消费增长,“十五五”时期逐步减少[5]。但是,对于目前煤电机组的高占比情况,立刻使未到退役年龄的煤电机组退役不仅会造成之前投入的资本浪费,还会给供电系统造成压力。所以,短期内火电在我国电力供应系统中仍然是主力,需要逐渐地淘汰高排放、低效率的煤电机组,完成电力行业的低碳转型。

2.2 碳排放比重较大

电力行业既是碳排放的主要行业,又是碳减排的重要领域。通过持续提高非化石能源发电所占比重,不断优化化石能源发电结构,采取多种措施促进电力系统节能降耗,电力行业碳排放强度持续下降,削减碳排放的效能不断提高,为落实“双碳”目标做出积极贡献[6]。

2020 年,我国电力行业全年商品煤消费量21.9 亿t,约占全国商品煤消费总量54.1%,贡献了全国四成以上二氧化碳排放量[7]。英国石油公司(British Petroleum)发布的《世界能源统计年鉴2021(第70 版)》统计数据显示,2020 年我国能源活动二氧化碳排放99 亿t,占全国总量的81%。在2020 年的数据统计中,电力行业的碳排放量以44%的比重在二氧化碳排放结构中占据主体地位。

2.3 新型电力系统稳定性面临挑战

在“双碳”目标下,可再生能源将会迎来进一步的发展。由近几年数据也可以发现,可再生能源的比重持续加大。就目前的形势而言,电网稳定性可以支撑目前的电力系统,然而远远不足以应对未来可再生能源的继续发展。

可再生能源和特高压接入给电网带来显著影响[8]。可再生能源较大的间歇性和波动性,对电网的稳定性提出了更高要求。电力行业在“双碳”目标下进行低碳转型的过程中,电网系统能否保持稳定高效地供电将面临重大挑战。

2.4 碳处理技术不够成熟

若要实现“碳达峰”“碳中和”,着力点应该在“减碳”。除了用可再生清洁能源代替化石能源来避免二氧化碳高排放的思路,还可以将一些减碳技术应用于高排放的产业、机器设备来达到低碳减排的效果。目前,碳捕集与封存(carbon capture and storage,CCS)和碳捕获利用与封存(carbon capture,utilization and storage,CCUS)是公认最值得推广和应用的碳处理技术。

CCS 技术是为实现减少二氧化碳排放的同时对其进一步加以利用的全新技术概念,主要用于大规模产业生产与其他可能性气体排放活动过程中,具有发展时间较短、前景广阔、技术门槛高、效益产出周期长等特点[9]。

CCS 引领新能源经济发展,具有一系列二氧化碳利用方式,主要有氢气生产、生物质与CCS、直接空气捕获(direct air capture,DAC)、碳价值[10]。目前,我国的CCS 技术已经取得了一定的进步;但是,要实现“双碳”目标,目前的技术发展状况还远远不足,并且我国的发展状况与国际上CCS 技术的发展仍然存在一定差距。

CCUS 技术简单来说就是将排放出来的二氧化碳进行捕获、提纯之后,利用一定的技术处理后进入到新的生产过程中。通过CCUS 技术捕集的二氧化碳还可用于增采石油、天然气、煤层气等能源或直接作为原料用于化工合成、生物转化等方面;二氧化碳利用产生的相关收益可以降低煤制氢与CCUS 技术集成应用的全流程成本,进一步增强其成本优势[11]。

近年来,我国在CCUS 示范项目建设上取得了积极进展,但仍存在规模较小、成本偏高和基建相对滞后等问题。具体来说,已有的示范项目捕集规模多数在10 万t 级以下,无法满足实现碳中和目标的减排需求;CCUS 公共基础设施建设相对滞后,缺少大规模运输管网;CCUS 技术的捕集成本为120~480 元/t,每km 管道运输成本为1~4 元/t,封存成本为50~300 元/t,此外还将增加10%~20%的能耗,较高的成本和能耗令许多企业望而却步[12]。

在电力行业,尤其是现存的煤炭项目,需要一些高效的碳处理技术来实现低碳转型。但是,对于“双碳”目标的实现,目前的碳处理技术还远远不足以提供支撑。从碳捕集技术来看,短期内仍不具备大规模应用的条件,但未来10 年左右将是推进双碳目标的关键时期[13]。

3 “双碳”目标下电力行业低碳转型应对对策

3.1 增加清洁能源比例

减少电力行业碳排放就是减少火力发电在所有能源发电中的占比,逐渐用碳排放较少的甚至零排放的清洁能源代替。火电转型升级是2030 年碳排放达峰和非化石能源占一次能源消费比重25%目标能否实现的关键[14],这就需要在“十四五”时期逐渐增加清洁能源所占比例。

3.1.1 推动煤电清洁高效发展

电力行业长期作为我国国民经济重要的支柱产业。未来,我国电力需求量必将随着国家产业的发展而持续增长[15]。在“低碳”“双碳”目标下,推动煤电清洁高效发展是在利用现存煤电机组的基础上,减少煤电机组淘汰的资本浪费的有效办法。

长期以来,因为经济发展的需要,我国大规模筹建煤电机组。如今,国内煤电机组已经过剩,应该尽可能地不再新建高排放的煤电机组项目,转而发挥现存煤电机组最大的作用。

另外,还需要对现存低效率或者排放较大的煤电机组进行优化甚至淘汰处理。优化的方向是:未来可再生能源成为电网主力后,煤电机组能够为保障高占比的可再生能源发电电网提供稳定性服务。

“碳达峰”“碳中和”政策提出之后,非化石能源发电在未来必将成为电力系统的主流,煤电机组将会逐渐退出电力系统的“主体”地位。在未来一段时间里,煤电将会和非化石能源共存。煤电将面临清洁低碳化、深调灵活化、功能多元化和智慧能源化改造技术的挑战,对此,应在未来积累化石能源与非化石能源发电相结合的经验,在“碳中和”时期为电力系统发挥电力平衡和调节作用[16]。

3.1.2 推动可再生能源发展

“双碳”目标下,必定要在全行业推动可再生能源发展,主要可以从以下2 个方面进行:

1)大力发展可再生能源技术 在新能源发电领域,目前我国风力发电和光伏发电已成规模,发展前景广阔,是电力行业实现绿色低碳发展的主力军[17]。

2)重视发展可再生能源基础设施建设 发展可再生能源是我国实现“碳达峰”“碳中和”的必经之路,同时可再生能源的发展也是电力行业低碳转型的重要任务。应加强区域间电力调配设施建设,为未来高比例可再生能源的电力系统跨区域调配打好基础。

从“双碳”目标减碳的核心要求来看,在整体上逐步降低化石能源在我国能源结构中所占比例,是推动我国能源结构从高碳走向低碳,并最终实现碳净零排放的不二选择[18]。

发展可再生能源是实现电力低碳转型的核心措施,需要从3 个方面考虑:一是总体扩张规模;二是跨区域供需匹配;三是电网稳定性[19]。

3.2 关停低效率高排放火电厂

要践行“双碳”目标,在目前和未来关停低效率、高排放火电厂都是必要的。燃煤电厂作为中国最大的二氧化碳排放源,是中国实现“碳中和”目标的关键点[20]。

截至2020 年年底,我国已经对燃煤电厂总装机量的76%进行了节能改造,并且已经关停了一些老旧、低效率的小型火电厂。以京津冀地区为例,其在实施关停淘汰低效、高排放的小型火电厂的措施之后,北京地区的蓝天计划顺利完成。其他地区也在逐渐落实淘汰电厂的措施。

关停低效率、高排放的电厂,各地政府应该根据实际情况颁发具有一定标准的政策;引导各地企业对各火电厂进行评估之后,进行相应的安排。在其中,政府应该积极发挥作用。

3.3 发展智能电网技术

“双碳”目标下,大规模的可再生能源发电并网是必然趋势。发展适应高比例可再生能源并网的智能电网技术,可以为未来以可再生能源为主的电力系统提供可靠的基础。

智能电网是世界各国电力工业应对未来挑战的共同选择,是未来电力系统的发展方向[21-22]。

首先,智能电网的建设能够使工作人员获得对系统状态分析、辅助决策等行为的技术支持。其次,智能电网的建设,为在电力行业占比越来越大的可再生能源的发展奠定了一定的基础。再次,可再生能源的发展离不开智能电网的建设,智能电网的建设又会在一定程度上促进可再生能源的发展。最后,建设智能电网也有利于提高电力系统的安全、可靠性,对电力系统的技术设备和管理等方面进行提升,进而降低发电成本和环境污染。

为了可再生能源的开发、清洁能源的发展和电力系统的安全,智能电网需要在目前的技术水平上继续完善发展。

3.4 加快低碳减排技术的研发及应用

我国亟需对所排放二氧化碳进行捕集和利用研究,以缓解我国的空气污染压力[19]。首先应该重视低碳技术的研发和投入,积极地自主研发可再生能源发电技术等其他低碳处理技术。其次,还应该鼓励企业引进应用低碳减排技术,尤其是火电企业,必须在能力范围之内降低碳排放。

政府也应该出台一些政策,限制企业、工厂运作产生的碳排放,积极引导企业对低碳减排技术和碳排放处理设备的引进。

另外,还应鼓励研发和应用低碳发电技术。低碳发电技术包括风能方面的清洁风能发电应用技术、整体煤气化联合循环(integrated gasification combined cycle,IGCC)发电应用系统等高效发电应用技术。现阶段,我国低碳发电技术尚未成熟,仍然存在着成本高、风险大等特点。低碳发电技术是促进我国电力行业发展的关键[23],对于实现“双碳”目标是有助力的。

4 结语

1)推进“碳达峰”“碳中和”不是简单的口号。虽然这2 项目标对于我国目前的情况来讲仍存在难度,但是必须要完成。立足我国现实国情,汲取国际经验教训,构建中国特色方案,是实现我国“碳达峰”与“碳中和”目标的必经之路[24]。

2)全国各行各业都应该积极参与其中,尽可能地降低碳排放,推动“碳达峰”“碳中和”目标的实现。作为“双碳”目标实现的重要领域,更应该积极地寻找低碳转型思路。“双碳”目标对电力行业来说既是挑战又是机遇,电力行业与其等待被动调整,不如积极响应国家号召,进行低碳转型。地方政府对企业进行政策引导,鼓励发展低碳技术,争取早日实现各地电力行业的低碳转型。

3)要促进我国电力行业的可持续发展,就必须要从根本原因着手,减少能源消耗[25]。在全社会大力推行低碳生活的背景下,作为我国碳排放量高的行业,电力行业必须起到带头作用,自觉地参与到节能减排活动中,革新电力行业的经营模式,严格实施符合现代社会发展的节能减排制度。这是现阶段低碳背景下最需要解决的问题[26]。

猜你喜欢

水利水电快报(2022年8期)2022-11-23

可持续发展经济导刊(2021年5期)2021-06-22

财经(2021年10期)2021-06-18

决策(2021年5期)2021-06-10

有色设备(2021年4期)2021-03-16

科技与创新(2017年18期)2017-11-30

创新时代(2017年3期)2017-03-25

现代企业文化·理论版(2016年14期)2016-10-21

能源研究与信息(2014年4期)2015-01-27

中国青年(1983年7期)1983-08-21