邮储银行储蓄代理费率调整话外音

2022-10-22 21:58文颐

证券市场周刊 2022年35期

文颐

9月30日,邮储银行发布《关于调整中国邮政储蓄银行股份有限公司与中国邮政集团有限公司代理吸收人民币个人存款业务储蓄代理费率的议案》(下称“《议案》”)的董事会决议公告,《议案》整体调降吸收储蓄代理费,意在优化存款结构、促进财富转型。

根据《议案》,此次费率调整大幅调降2年期、3年期和5年期储蓄代理费,分别调降15BP、20BP、20BP,小幅调高活期存款和1年期存款的代理费3BP和2BP。根据邮储银行公布的以2021年代理储蓄存款为基础,按照調整后的分档率测算,2021年的储蓄代理费由933.76亿元降至923.7亿元,下降10.06亿元;综合费率由1.29%降至1.27%。由此可见,邮储银行大幅调降2年期、3年期、5年期年储蓄代理费,存款定期化趋势下实际影响或好于测算。

2021年,邮储银行通过代理网点获取的个人存款中,活期存款占比26.7%,定期品种中占比较高的主要是1年、2年和3年定期,占比分别为50.2%、7%和10.7%。调整后,活期存款代理费分别高于1年、2年和3年期1.23个百分点、1.98个百分点、2.23个百分点,费差较调整前均有提升。费率调整使活期存款代理费相对其他类存款更有优势,有利于引导代理网点加强活期存款等低成本负债营销,控股股东和邮储银行的核心指向是“财富转型”,此次调费反映邮储银行及其股东的战略决心和推进态度。

费率调整有利于邮储银行个人存款结构调整和个人存款成本控制,邮储银行代理个人存款的整体成本是存款成本+代理费,参考9月存款利率下调后的存款定价和调整后的费率,活期成本+代理费为2.58%,其他占比较高的1年、2年、3年定期存款分别为2.78%、2.5%和2.7%,整体来看,本次调整有利于邮储银行优化存款结构、降低整体存款成本。不过,《议案》后续仍需通过股东大会,因关联交易主要股东需要回避表决。

邮储银行公告称董事会审议通过《关于调整中国邮政储蓄银行股份有限公司与中国邮政集团有限公司代理吸收人民币个人存款业务储蓄代理费率的议案》。邮储银行与邮政集团协商对现行储蓄代理费率进行优化调整,静态测算本次调整后2021年的储蓄代理费将由 933.76亿元降至923.7亿元,综合费率由1.29%下降至1.27%,对公司财务数据的影响不大,但长期来看有助于优化存款结构、加快公司向财富管理银行转变。

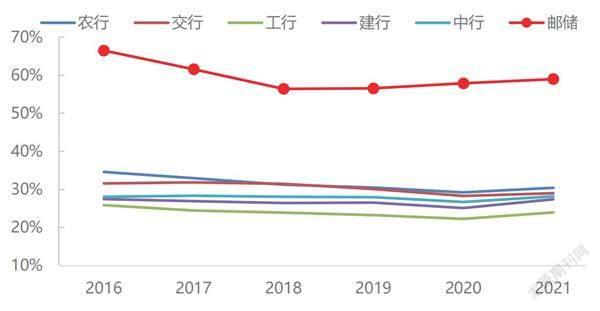

从负债端来看,由于控股股东的特殊性,自成立以来,邮储银行一直通过邮政集团的网点代理吸收个人存款并支付储蓄代理费,从这个角度来看,代理储蓄存款对邮储银行的发展起到了至关重要的作用;同时,代理储蓄存款促进了邮储银行个人客户数量与AUM规模的不断增长。数据显示,邮储银行约69%的个人有效客户、78%的个人存款、77%的个人客户AUM来自于代理金融。

由此可见,邮储银行就代理吸收个人存款业务向邮政集团支付储蓄代理费也在情理之中,但值得注意的是,不同期限的储蓄存款分档适用不同的储蓄代理费率,活期存款代理费率最高,定期存款期限越长则代理费率越低。根据分档费率与每档储蓄存款日均余额计算得出的综合代理费率来看,近几年,随着存款结构的变化,综合代理费率稳中有降。

按照邮储银行与邮政集团于2016年9月签署的《委托代理协议》,在特定情景发生的情况下,邮储银行及邮政集团应在6个月内协商确定是否调整及如何调整费率,此次调整系特定情境触发后,经两者协商对现行储蓄代理费率进行优化调整。调整方案主要是调低付息率相对较高的2年、3年和5年期代理储蓄存款的分档费率,适当调高付息率相对较低的活期及1年期代理储蓄存款的分档费率。

长期来看,邮储银行对现行代理费率进行优化调整,降低长期限代理存款的费率有助于存款结构的优化。以2021年代理储蓄存款为基础,按照调整后的分档费率测算,邮储银行2021年的储蓄代理费将由933.76亿元降至923.7亿元,下降10.06亿元;综合费率则由1.29%下降至1.27%,下降2BP,对邮储银行业绩的直接影响不大。

邮储银行基本面稳中向好,最新披露的中报显示公司资产稳步扩张,存款增长较好,资产质量依然处于较好水平。但长期来看,本次调整有助于激励代理网点加强短期存款吸收,从而有助于邮储银行的存款结构优化和负债成本降低。因此,虽然对财务数据的直接影响不大,但长期来看有助于优化存款结构、促进高质量发展,并加快邮储银行从“储蓄银行”向“财富管理银行”的转变。

除了拟调整代理储蓄管理费率外,此次公布的《议案》还调整了新的被动调整利差的触发条件。

邮储银行此次调整储蓄代理费率,系触发条件下的被动调整。根据邮储银行与邮政集团签署的《委托代理协议》,储蓄代理费调整有主动调整和被动调整两种情形,此次储蓄代理费调整系触发条件下的被动调整——即四大行会计年度平均净利差相对最近一次被动调整当年之前十年四大行平均净利差上下波动超过触发幅度(初始触发幅度设定为24%)时。以上次被动调整中,2015年作为“最近一次被动调整当年”,四大国有商业银行2006-2015年平均净利差为2.46%,按照初始触发幅度24%测算,触发的上下限分别为3.05%、1.87%。2021年四大行平均净利差为1.86%,首次低于被动调整的下限1.87%,触发被动调整。

资料来源:wind,民生证券研究院

下一次被动调整利差触发条件为低于1.64%或高于2.68%。根据《委托代理协议》的约定,此次储蓄代理费被动调整被触发后,最近一次被动调整当年更新为2021年,最近一次被动调整当年之前十个会计年度相应更新为2012-2021年,四大国有商业银行在此期间的平均净利差为2.16%,以此作为新的比较基准;适用的触发幅度具体比例维持24%不变。未来在四大国有商业银行平均净利差高于2.68%或低于1.64%时将再次触发被动调整。

从此次费率调整具体情况来看,不同存款产品有升有降,静态测算代理费综合费率下降2BP。此次储蓄代理费率针对不同期限结构存款费率调整情况而有所不同,针对付息率较低的活期、1年期代理储蓄存款,费率分别调高3BP、2BP;针对2年期、3年期、5年期定期储蓄存款,费率分别调低15BP、20BP、20BP。根据2021年日均存款余额静态测算,新方案下储蓄代理费综合费率下降2BP至1.27%,储蓄代理费减少10亿元,成本收入比下降0.3个百分点至58.7%。如果把最近5年国有四大行资产收益率扣除邮储银行代理储蓄存款付息率后的平均值(1.32%)与综合费率平均值(1.34%)相比,同样也是2BP的降幅,充分体现出此次储蓄代理费率调整的合理性。

9月29日,邮储银行与邮政集团签署《委托代理协议之补充协议(2022年)》,对储蓄代理费率进行调整,这是由于市场利差持续下行导致首次触发代理费率被动调整。

根据邮储银行与邮政集团2016年9月签署的《委托代理协议》,储蓄代理费率被动调整情形为:以四大国有行(工、农、中、建)平均净利差计量的市场利率水平,低于/高于基准值24%,触发上下限为3.05%、1.87%。截至2022年一季度末,四大行平均利差为1.86%,首次低于调整下限,触发被动调整。接下来,触发幅度不变,下一轮被动调整触发上下限为2.68%、1.64%。

资料来源:wind,民生证券研究院

根据此次调整方案,2年期、3年期、5年期代理储蓄存款费率分别下调15BP、20BP、20BP,同时活期、1年期代理储蓄存款费率分别小幅提升3BP、2BP。以2021年代理储蓄存款为基础,静态测算综合代理费率较调整前下降2BP至1.27%。

从上述调整内容来看,“短升长降”是此次调整的主要特征,此举动有望优化邮储银行的存款结构,进而降低负债成本。活期、1年期存款费率调增,或提升基层网点短期限存款吸收动力,缓解存款定期化趋势带来的负债成本压力。

结合邮储银行最新的存款挂牌利率,民生证券做了基于存款结构变动的敏感性测算,假设活期、1年期日均存款余额占比分别增加1个百分点、2个百分点,2年期、3年期占比分别降低1个百分点、2个百分点时,存款成本率将下降4BP,同时,随着活期存款占比的提升,存款成本率下降幅度呈边际递增趋势。此外,本轮费率调整后,静态测算邮储银行成本收入比将下降0.3个百分点。

在“自营+代理”的模式下,邮储银行拥有近4万网点、6.4亿零售客户,带来了广泛且下沉的存款来源,其中代理网点吸收存款占比超70%,奠定了财富管理转型的重要基础。此次费率调整有望引导代理网点活期存款占比的提升,而这部分存款相比长期限存款更有可能流入理财、基金等财富管理领域,进而助力邮储银行从“储蓄银行”向“财富管理银行”加速转型。

此外,邮储银行代理费率迎来首次被动调整,长期限存款费率大幅调降,短期存款费率则小幅调增,整体压降了代理费率。进一步来看,代理费率“短升长降”,负债成本缩减释放网点优势,有望推动基层网点加大活期存款吸收,进而优化存款结构,降低负债成本,长远看或助力加快财富管理转型。

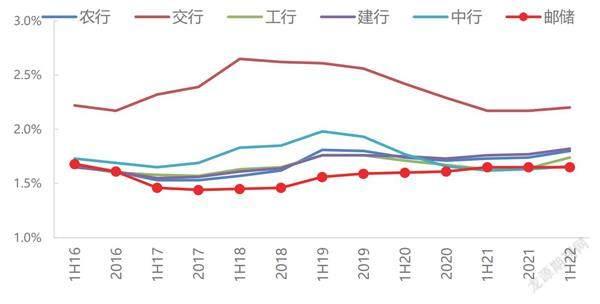

未来,随着存款结构的动态调整,邮储银行综合储蓄代理费率仍有下行空间。最近5年,邮储银行储蓄代理费率一直处于下行趋势,从2016年的1.42%下降13BP至2021年的1.29%。此次储蓄费率的被动调整带动存款综合付息率下降2BP至1.27%,代理费占比营收下降0.3%。长期动态看,此次结构化调整代理费率有利于推动代理网点存款结构的调整,进而提高1年期内存款占比。

总之,邮储银行结构化调整费率有利于盘活代理网点,推动代理网点员工吸收短期存款,扩大活期存款规模,进一步带动存款付息率的下行。此次结构化调整费率会推动代理网点员工加大力度吸取短期存款,从长期动态看有利于推动邮储银行的存款结构进行调整。

中泰证券針对不同情形下存款结构变动对邮储银行后续储蓄代理费率、存款成本变动的影响进行了测算,在定期2年、3年存款占比下降2个百分点、3个百分点的情况下,假设活期、3个月内、半年、1年期存款占比有不同比例的提升,整体来看,活期存款占比提升越高、对于存款成本的节约更加明显;存款综合期限越短(即越短期的存款占比提升越高),存款成本节约幅度要大于代理费率上升幅度。

此次结构化的储蓄代理费率调整也体现出邮储银行管理层向“财富管理银行”转变的思路。目前,在邮储银行4万个网点中,自营网点有7828个,代理网点有3.18万个。代理金融对于邮储银行零售客户和存款沉淀具有重要作用,贡献了邮储银行69%的个人有效客户、78%的个人存款、77%的个人客户AUM。通过结构化调整代理费率,从业务角度充分激发代理网点员工经营客户的积极性,更好维护客户关系,也有利于后续挖掘下沉市场的财富管理需求。

根据浙商证券的测算,邮储银行此次调整代理储蓄存款费率,在财务层面可直接带来1%-1.5%的业绩提升;在战略层面可推动代理网点从吸存思维向财富管理思维转型,打开邮储银行AUM增长的新空间,提高邮储银行财富管理的品牌价值,进而实现负债成本优化和助推AUM提升的的双重诉求。

从财务层面分析,邮储银行存款代理费率调整带来的直接收益约为1%。按照调整后的费率,2021年邮储银行储蓄存款代理费用可降低10.06亿元,成本收入比可下降0.32个百分点至58.69%,归母净利润可提升约1%,每股收益可提升约0.01元。

另一方面,存款结构优化及降息将提升收益至1%-1.5%。此次费率调整的非对称性,加大了对代理网点吸收活期存款及1年期储蓄存款的激励,降低了吸收2年期及以上储蓄存款的激励,将推动低成本储蓄存款占比的上升、高成本储蓄存款占比下降,随着存款结构的优化,储蓄存款付息率将趋于下行;再叠加存款降息的效果,预计此次调整在财务层面带来的直接业绩提升在1%-1.5%之间。

从战略层面分析,此举是邮储银行财富管理组合拳中的重要一环。代理网点是邮储银行财富管理的一块重要拼图,代理网点贡献了邮储银行68.6%的有效客户和76.7%的零售AUM,这些客户在财富管理认知和资产配置理念上的升级,是邮储银行财富管理加快发展的重要动力源。

资料来源:wind,民生证券研究院

更为重要的是,机制变化将助推邮储银行代理网点财富管理业务的发展。此次激励变化将引导代理网点把关注点从长期限存款,转到利用邮储银行现有资源做好资产配置上来。长期来看,代理网点财富管理意识和能力的形成,将助推邮储银行AUM的增长和财富管理品牌的打造。

天风证券则认为,此次邮储银行动态调低代理储蓄费率,尽管是被动触发费率调整,但却在进一步优化成本的基础上实现减负增效,并向财富管理转型方向迈进。而且,以四大行平均净利差为观测值,代理费率动态跟进调整,有利于在商业银行净息差下行的背景下,缓解邮储银行的盈利压力。

以2021年数据静态测算,此次邮储银行对储蓄代理费率的调整将带动公司综合费率下降2BP,与2021年下调幅度持平,2017-2021年分别下调1BP、2BP、7BP、1BP、2BP。由此计算,邮储银行2021年的储蓄代理费将由933.76亿元降至923.7亿元,减少成本支出10.06亿元,优化成本收入比0.32个百分点,提升业绩增速1.32个百分点,使得ROE提升16BP。

在当前存款逐渐定期化的趋势下,下调定期存款代理费率不仅有助于降低邮储银行付息成本压力,为邮储银行负债端减压,同时抬升活期存款费率还有助于激活基层网点吸收活期存款的主动性,缓解息差下行压力,可谓一举两得。

2022年上半年,邮储银行净息差为2.27%,较一季度下滑5BP,近年来,受资产端定价下滑的负面影响,邮储银行净息差有所承压。此次在提升1年期及以下活期存款、压缩2年、3年、5年定期存款储蓄代理费率的情况下,最大程度激活整个银行系统低息揽储的主动性、积极性,负债端成本压力有望减轻,净息差下行压力有望缓解。根据天风证券的测算,假设邮储银行个人活期存款占比提升2个百分点,定期存款占比下滑2个百分點,有助于提振公司净息差3BP。

邮储银行此次“小升大降”的做法巧妙地加快了公司从“储蓄银行”向“财富管理银行”的转变,激活了基层做大做强零售财富管理的积极性。上半年,邮储银行个人客户数量为6.43亿户、个人客户资产规模为13.41万亿元,个人存款规模达10.69万亿元,AUM结构优化空间较大。此次代理储蓄费率的调整有利于邮储银行优化存款结构,从“储蓄银行”向“财富管理银行”的转型有助于进一步沉淀活期存款,优化负债成本结构,推动公司进一步向轻型银行迈进。

总体来看,邮储银行坚守大型零售银行的战略定位,深耕广阔县乡地区,在吸收零售存款方面的优势得天独厚。受益于乡村振兴与共同富裕的政策导向,在加速向财富管理转型的过程中,零售大行标签鲜明的邮储银行未来的高成长性愈发凸显。邮储银行是全国营业网点数最大、覆盖面最广的国有大型零售商业银行,零售特色鲜明,负债端有较深的护城河,资产质量保持在稳定水平。公司零售客群广,随着财富管理体系的建设,邮储银行有望在零售领域发展成具备独特优势和有差异化特色的国有大型银行。

猜你喜欢

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

知识产权(2019年2期)2019-03-19

中国财政年鉴(2017年0期)2017-07-04

职工法律天地·下半月(2016年8期)2017-06-19

社会科学(2016年6期)2016-06-15

中国财政年鉴(2016年0期)2016-06-05

中国交通信息化(2015年9期)2015-06-06

天津商业大学学报(2014年1期)2014-04-16

计算机与网络(2014年7期)2014-03-25