区块链信息披露与投资者关注

2022-10-25 09:27徐枫潘麒金山

证券市场导报 2022年10期

徐枫 潘麒 金山

(1.华南理工大学经济与金融学院,广东 广州 510006;2.广东金融学院华南创新金融研究院,广东 广州 510521)

一、引言

信息披露的途径、质量与效率是衡量资本市场健康与否的重要标准,信息披露机制存在的问题严重干扰了投资者对企业信息的关注。2019年我国上市公司因信息披露虚假记载、不及时、重大遗漏、披露不实等问题被证监会累计惩处648次,相较于2018年的476次有明显的增多趋势。为此,2020年3月1日出台的《中华人民共和国证券法》(以下简称新《证券法》)强调了构建真实准确、完整及时的信息披露制度对于投资者关注与投资者保护工作的重要性,通过扩大企业信息披露范围与规范自愿披露行为,落实资本市场信息披露制度的基本要求与执行标准,确保信息披露机制的保障性与高质量。

2019年10月习近平总书记在主持中共中央政治局第十八次集体学习时指出,“要把区块链作为核心技术自主创新的重要突破口”“加快推动区块链技术和产业创新发展”。作为一种去中心化基础架构与分布式计算范式技术,区块链技术在金融、物联网与物流、认证与公证、数字版权等领域有着广阔的应用前景。随着国家对区块链技术的重视,资本市场上一大批上市公司纷纷“触链”,宣布将开展与区块链相关的业务。区块链技术也因此受到投资者热捧,快速成为国内资本市场关注的热点领域(见图1)。因此,有必要深入分析上市公司区块链信息披露的动机及影响后果,并检验其对投资者关注的影响。

图1 2015—2020年热门词组的百度指数值

我国资本市场历经30多年的发展,投资者数量持续增加,投资者教育水平和投资者风险认知能力也在不断提升。但是,资本市场不实的信息披露会严重误导投资者,引致羊群行为的发生、投资信心的坍塌以及投资意愿的缺失。同时,在大数据时代,市场信息日趋增多,构建“制度健全、精准有效、内外协同”的资本市场,对规范上市公司信息披露行为进而更好地引导投资者理性投资和价值投资提出了更高要求。因此,通过系统研究资本市场热点信息披露对投资者关注的影响,可以为进一步加强投资者保护工作提供重要的理论支持与实践指导。

要提升资本市场信息披露的广度、深度与安全度,除了需要规范企业信息披露行为、完善信息披露机制,还需要正确引导投资者关注。投资者关注,是指投资主体通过知觉系统与反应系统对接收到的资本市场信息做出的主动反应(张继德等,2014)。然而,资本市场的投资者受制于自身信息获取能力的有限与认知能力的不足(Newell and Simon,1972),容易受到信息披露噪声与市场操纵行为的影响(赵涛和郑祖玄,2002),热衷关注、投资与炒作市场的热点“概念”(陆蓉和孙欣钰,2021),产生错误定价、过度自信、羊群效应等非理性投资行为(王春峰等,2018;邓晴元等,2022),最终引致资本市场剧烈波动以及股价崩盘危机(储小俊和曹杰,2018)。因此,基于投资者关注视角,厘清信息披露与投资者关注之间的关系,成为深入剖析资本市场信息披露动机及影响后果的重要立足点。

要解决资本市场信息披露难题,除了需要厘清企业信息披露动机对投资者关注的影响,也需要重视投资者自身差异导致的关注行为差异。不同理性程度的投资者,会做出不同的投资决策(陆蓉等,2022)。特别是在大数据时代,信息膨胀拔高了投资者关注界限及关注难度,放大了投资者自身关注水平有限等难以克服的难题,引致理性程度较低的投资者更容易形成投资跟风等非理性投资行为(路晓蒙等,2020)。面对日益增多的信息关注内容,投资者如何克服自身关注有限的约束,甄别企业信息披露的动机,减少非理性投资行为,成为研究投资者关注的重要方向(杨雄胜等,2021)。

与已有研究相比,本文的边际贡献如下:第一,爬取百度指数中投资者关注的热点词组,如“金融科技”“大数据”“人工智能”与“区块链”等热点词组,通过对比分析热点词组年度平均指数,选取平均关注度占比较高的“区块链”作为本文研究核心对象,应用大数据文本分析法界定区块链信息披露企业,探究企业区块链信息披露对投资者关注的影响,为帮助投资者理性关注企业热点信息披露提供经验依据。第二,将区块链信息披露企业进一步划分为投机性与实质性两种披露类型,为帮助投资者正确识别企业披露动机与披露后果提供切实可行的研究方法。第三,从企业信息披露动机、披露方式以及投资者结构差异视角,研究投资者是否更关注实质性、高透明度、非违规性以及机构持股增加的企业区块链信息披露,有助于投资者识别企业披露热点信息的自利动机,在一定程度上是对企业信息披露后果相关文献的重要延展。第四,在厘清企业区块链信息披露与投资者关注基本关系的基础上,揭示投资者保护是调节两者关系的重要机制,这为健全资本市场信息披露机制、完善投资者保护体系提供了重要参考。

二、文献回顾与研究假说

(一)区块链信息披露与投资者关注

随着“区块链”词组搜索热度的增加,企业的区块链信息披露行为也成为资本市场关注的热点。中国资本市场的热点信息存在着“凸显特征”(Kliger and Kudryavtsev,2008),能够吸引投资者的高度关注(岳思诗和曹嘉威,2020)。投资者在追求利益最大化的动机下,容易受到外部热点信息的影响,而且不同类型投资者对企业热点信息披露存在不同程度的反应(陆蓉等,2022)。一方面,个人投资者存在交易随机性强、非理性交易行为明显等特征,企业能够利用个人投资者的这些特征,吸引个人投资者关注(朱红兵和张兵,2020)、投机并炒作市场热点领域的股票(Baker and Wurgler,2006;宋顺林等,2015);另一方面,虽然机构投资者的理性程度远高于个人投资者(Odean,1998;王永海等,2007),但企业热点信息披露依然能够吸引机构投资者的关注(童卫华,2018),热点信息能够帮助机构投资者忽略冷门的市场信息,投资充满吸引力、前沿性与创新性的热点领域(Hendershott et al.,2015);同时,根据博彩偏好理论,热点信息披露能够诱导机构投资者,利用市场交易的热点信号以及个人投资者热衷追逐热点等投机行为,制造热点概念误导个人投资者关注并参与交易,最终引发资本市场动荡与股价崩盘风险(陆蓉和孙欣钰,2021)。

资本市场热点信息披露还具有传播速度快、持续时间短、充满不确定性等多重特征,这使得投资者面对热点信息披露时产生更多的不确定性反应。一方面,热点信息披露的高频变化特征使得投资者尤其个人投资者无法及时地跟进与适应信息变化,受到自身关注度有限的约束(Barber and Odean,2008),投资者容易产生跟风、从众、追涨杀跌等非理性行为;个人投资者还可能会不断重复解读年报披露的热点信息,产生过度关注资本市场热点信息披露的行为(陈艺云,2019)。另一方面,虽然机构投资者相对理性(李志生和金凌,2019),在获取信息的速度与途径方面有较大优势,但资本市场信息披露的不确定性也会增加机构投资者的套利风险(Abreu and Brunnermeier,2002),从而促使机构投资者更关注热点信息,产生协同治理效应(杜勇和胡红燕,2022)与“抱团投资”行为(吴晓晖等,2019)。基于此,本文以上市公司年报文本中关于“区块链”这一热点信息披露为研究基础,提出以下假说:

H1:区块链信息披露能够显著提高投资者关注。

(二)实质性、高透明度、非违规性的区块链信息披露与投资者关注

我国资本市场正处于改革阶段,信息披露机制存在着披露质量不足(吴晓晖等,2019)、披露内容不透明(夏常源和贾凡胜,2019)等问题;企业为实现自身利益最大化,会利用信息披露机制存在的问题来谋取私利(徐龙炳和汪斌,2021)。企业管理者会存在较强投机性与操纵性动机。一方面,对于存在生存压力的企业,企业管理者会在年报文本中过度描绘企业的未来发展前景,着重披露企业的未来发展计划,以此吸引投资者关注,掩盖企业的负面信息(郦金梁等,2018;王华杰和王克敏,2018);另一方面,根据棘轮效应可知,企业管理者在面临当期收益远不及期望收益时,巨大的心理落差、业绩追赶压力以及来自股东、董事会的外部压力,会放大企业管理者操纵信息披露的动机(曾庆生和张耀中,2012;贺小刚等,2015),以此遮掩业绩下降等负面信息。此外,企业管理者也存在盈余管理的可能,如操纵信息披露的时机,在资本市场关注度较低时披露利空消息,转移投资者对利空信息的关注;在资本市场关注度较高时披露利好消息,期望收获更多的投资者关注(权小锋和吴世农,2010)。

随着我国机构投资者数量的增多、投资者教育工作的开展以及投资者保护体系的完善,信息披露机制也在不断改进,投资者的知识也在不断积累。投资者会更关注企业实质性、高透明度、非违规性信息披露。首先,实质性信息披露能充分反映企业的真实价值(于文超和何勤英,2013)。如披露区块链技术的企业,其拥有的颠覆性技术创新能力更符合投资者理性投资、价值投资与长期投资理念,必然能够吸引投资者大量关注。其次,拥有良好社会声誉、较强社会责任感以及较高透明度的企业更容易受到投资者青睐。这些企业拥有更多的政府支持与社会媒体关注,关注并投资该类型企业能够增强投资者信心,有助于缓解投资者与企业之间的信息不对称,因而该类型企业披露区块链等热点信息时能够收获市场的信任。基于此,本文提出以下假说:

H2:实质性、高透明度、非违规性的企业区块链信息披露能显著提高投资者关注。

(三)企业信息披露、投资者保护与投资者关注

我国资本市场存在中小投资者人数众多且分布分散等特征(黄泽悦等,2022)。投资者结构的失衡、管理者的盈余操纵行为与投资者保护法律的不完善,使得我国投资者保护机制亟待改进(孔东民和刘莎莎,2017;华宝证券课题组,2020)。随着企业信息披露内容增多,如何确保企业利益最大化和投资者保护两者的协调统一,成为多层次资本市场改革需要重点关注的方向。新《证券法》设立的“投资者保护”专章,强调了构建成熟的投资者保护机制的重要性。因此,加强投资者保护成为规范企业信息披露行为、保障资本市场稳定发展的关键机制。

加强投资者保护机制的重要性,体现在两个层面。首先,对于企业管理者而言,投资者保护程度加强能够形成震慑力(何慧华和方军雄,2021)。当管理者面对热点信息披露、产生投机性或操纵性等自利性动机时,投资者保护程度加强能起到规范与监管作用,保护资本市场稳定发展。同时,严厉打击企业投机性与违规性披露行为,能够缓解管理者与投资者之间的信息不对称,增加企业信息披露的透明度,减少代理成本(李维安和王倩,2011)。此外,投资者保护程度加强能够进一步落实中小投资者的表决权与投诉权,增强管理者与投资者互动性,提升企业信息披露质量与透明度。

其次,对于投资者而言,投资者保护程度的加强能够有效维护投资者权益。一方面,投资者保护程度加强能提升企业价值(Lemmon and Lins,2003;黄方亮等,2019),较高的企业价值与较新的技术应用能获得更多的市场关注,增加投资者对资本市场的信任,提升投资者的信心(Cheng et al.,2015),从而能够吸引更多的潜在投资者关注,反过来推动企业长久发展。另一方面,投资者保护程度的加强能约束投资者追逐热点的行为,引导投资者注重理性投资与价值投资(张晓东,2017),使得投资者资金能够得到正确的使用与分配,降低资本市场羊群行为发生的概率。综上所述,本文提出以下假说:

H3:投资者保护程度的加强在企业信息披露与投资者关注的关系中发挥负向调节作用。

三、研究设计

(一)区块链信息披露企业的界定

鉴于“区块链”关键词首次出现在2015年度上市公司的年报文本中,因而本文选取2015—2019年包含“区块链”关键词的上市公司年报文本作为全文分析基础。具体步骤包括:(1)通过Jieba分词法对2015—2019年全部上市公司的年报文本进行分词处理,筛选出披露“区块链”关键词的上市公司;(2)定位“区块链”关键词所在的年报文本语句,人工剔除与区块链不相关的公司样本,最终组成区块链信息披露企业样本。

(二)投机性与实质性区块链信息披露企业的界定

结合上文选取的披露“区块链”关键词的上市公司样本,参考Cahill et al.(2020)关于“投机性区块链信息披露企业”的定义,通过人工筛选方法,将披露“区块链”关键词的上市公司划分为投机性区块链信息披露与实质性区块链信息披露两种类型。一方面,通过梳理“区块链”关键词前后的文本内容,选取其中符合“投资其他公司”“喊口号”等具有投机性信息披露行为的企业,将该类型企业定义为投机性区块链信息披露企业。例如年报文本包含“加速构建区块链数字广告交易平台”,该文本信息中出现“区块链”关键词,但该企业随后一年的年报文本中却没有明确提及与“区块链”相关的应用、研发等实质性内容,故归类该类型上市公司为“喊口号”类型的投机性区块链信息披露企业。另一方面,如果披露的“区块链”关键词前后文符合“未来战略”“应用”“研发”“成立子公司”等类型,则可认定该类型上市公司为实质性区块链信息披露企业。比如年报文本中出现“基于大数据技术积累,开展人工智能和区块链适应技术和应用”语句,该语句提及“区块链”实质性的技术和应用,因此将该企业定义为实质性区块链信息披露企业。

此外,本文与Cahill et al.(2020)定义的投机性区块链信息披露企业有所区别,其仅以企业当年的新闻公共信息披露界定投机性区块链信息披露企业,本文则在深入探索上市公司区块链信息披露年度变化的基础上,进一步对已经划分的投机性区块链信息披露企业与实质性区块链信息披露企业进行逐年校正,如该企业过去被界定为实质性区块链信息披露企业,本年度被界定为投机性区块链信息披露企业;或者整个样本期间都属于“未来战略”却一直未有任何实质性区块链应用的企业,将被校正为投机性区块链信息披露企业。这种校正方法能够帮助投资者有效甄别企业年报文本中披露区块链这一热点信息的动机;反之,若该企业过去被界定为投机性区块链信息披露企业,本年度被界定为实质性信息披露企业,则修正该企业为实质性区块链信息披露企业。

(三)投资者关注的度量

考虑到现有文献关于投资者关注的度量并没有统一的指标,本文参考权小锋和吴世农(2010)的方法,使用平均换手率来衡量投资者对上市公司区块链信息披露日前后的关注变化ΔAT,具体计算方法如式(1)所示:以年报文本披露日作为区块链信息披露日,并选取年报披露后个交易日(包括披露当日)的平均换手率与披露日前个交易日的平均换手率的差值,用以衡量投资者关注的变化。在稳健性检验部分,本文分别使用上市公司百度热点指数及东方财富股吧发帖数替代平均换手率,重新计算投资者关注的变化。

其中,Torate代表年距离披露日个交易日的上市公司的换手率,与为时间窗口,表示年报披露前个交易日到年报披露后个交易日(包括披露当日)。

(四)样本选取

本文选取2015—2019年上市公司年报文本作为研究基础。鉴于上市公司年报的披露时间集中于第二年1—4月,本文实际选取的时间窗口截至2020年12月。本文选取的上市公司年报文本来自巨潮资讯网。考虑到年报披露当天可能存在停牌、周末或公共节日等特殊情况,对于这类型特殊样本,本文以下一个交易日作为年报披露公告日。本文的控制变量数据均来自CSMAR数据库。

此外,本文对样本做如下筛选:(1)剔除ST、退市样本;(2)剔除因年报格式问题无法提取文本信息的样本;(3)剔除年报披露当年变量缺失(包括控制变量)的样本;(4)剔除年报披露期间停牌超过10天的样本。本文最终获得披露区块链信息的企业样本量为1372个。

(五)模型设计与变量定义

本文的基准回归模型设计如式(2)所示:

变量的具体解释如下:

被解释变量ΔAT度量(,)时间窗口内投资者关注变化,具体根据式(1)计算得到。在基准回归模型中,(,)参考权小锋和吴世农(2010)的研究选择(-30,30),并在后续稳健性检验部分选择(-15,15)、(-90,90)与(-210,210)时间窗口进行稳健性检验。

解释变量ΔBc为上市公司第年年报文本披露的区块链关键词数与第-1年年报文本披露的区块链关键词数之差,衡量的是区块链信息披露的变化量,其值越大表示区块链信息披露的变化越大。

控制变量()方面,本文参考Fama(1970)三因子模型,选取企业规模()与账面市值比()作为控制变量。同时,考虑企业微观层面的影响因素,增加企业经营负债比()、被研报关注度()、董事长与总经理是否双职合一()、股权集中度()与股权性质()作为控制变量。本文还控制行业与年度的虚拟变量。

具体变量定义如表1所示。

表1 变量定义

四、实证结果与分析

(一)描述性统计

本文以2015—2019年1372家区块链信息披露企业为研究样本,分析区块链信息披露企业在样本窗口期(-30,30)投资者关注的变化,其描述性结果如图2所示。可以看出,年报披露当日投资者关注平均值存在着明显的增加趋势,而披露后的投资者关注呈现急剧下跌的趋势,这种急剧的波动直到15个交易日后才回归平稳。这也证明投资者关注出现明显的变化。当然,区块链信息披露变化是否会对投资者关注变化产生影响,仍需要进一步实证检验。

图2 投资者关注均值

(二)基准回归分析

表2展示了基准回归模型的结果。列(1)~(8)显示,不管是否加入控制变量,不管是否控制年份与行业,的系数皆在1%水平下显著为正。当增加控制变量并固定时间与行业效应时,如列(8)所示,的系数为0.035,在1%水平下显著为正,表明企业本年披露的区块链关键词数相较于上一年度披露的区块链关键词数的增多,会引起投资者关注的显著提升,即区块链信息披露增加引致投资者关注显著增加,与假说H1相符。对于控制变量,通过列(8)可以看出,被研报关注度()能够显著影响投资者关注变化,系数为0.007且在10%水平下显著为正,这与研报或者分析师容易受到投资者追捧有关。研报或者分析师具有的“明星效应”,能够吸引投资者更多的关注(汪弘等,2013)。

表2 基准回归结果

(三)异质性检验

基准回归结果表明,区块链信息披露能显著提升投资者关注,那么,企业是否会利用投资者对区块链信息的关注,采取投机性或者操纵性的披露行为?

首先,本文按照前文定义将全样本分为投机性区块链信息披露组与实质性区块链信息披露组,实证检验投资者对于投机性区块链信息披露以及实质性区块链信息披露的关注变化。结果如表3所示,其中列(1)检验投机性区块链信息披露对投资者关注的影响,列(2)衡量实质性区块链信息披露对投资者关注的影响,两者皆固定了时间与行业效应。对于投机性披露样本,列(1)中的系数并不显著,说明企业投机性区块链信息披露增加并不能引发投资者关注的提升。对于实质性披露样本,列(2)中的系数为0.030,在1%水平下显著为正,说明面对企业不同的披露动机,实质性区块链信息披露对于投资者关注的影响是显著为正的。这也印证了投资者着重关注实质性区块链信息披露,假说H2得到初步证实。

表3 基于企业披露动机差异视角的结果

其次,本文借鉴权小锋和吴世农(2010)、陆蓉等(2020)的研究,选择未预期盈余指标衡量企业操纵性信息披露动机对投资者关注的影响。如果未预期盈余≤0,表示企业当年存在未预期的利空消息,此时企业披露区块链这一热点信息能够转移投资者对于利空消息的关注;如果未预期盈余>0,表示当年企业存在未预期的利好消息,此时企业选择披露区块链信息能够提升投资者关注。因此,倘若企业存在操纵性动机,会在存在利空消息时选择披露区块链这一热点信息来吸引更多的投资者关注,此时投资者关注应具有显著增加的趋势。实证结果如表3所示,列(3)显示了未预期盈余>0样本的回归结果,其中的系数为0.060,在10%水平下显著为正,表明区块链信息披露增多引致投资者关注的增加,即企业当年存在未预期利好消息时,企业区块链信息披露能够显著增加投资者关注。值得注意的是,对于未预期盈余≤0的企业样本,列(4)中的系数并不显著,表明存在未预期利空消息时,企业披露区块链信息并不会引致投资者关注的显著变化。综合可知,对于存在操纵性披露动机的企业,投资者会更关注存在未预期利好消息时的区块链信息披露。

上述实证结果证实了企业区块链信息披露动机的差异会引致投资者关注的差异。本文将继续通过企业信息披露意愿与企业是否存在违规披露行为两种方式,探究企业披露方式的差异引致区块链信息披露影响投资者关注的差异。

首先,通过上市公司年度社会责任报告的披露意愿来衡量区块链信息披露对投资者关注的影响。具体数据来源于CSMAR数据库,参考崔学刚(2004)、牛建波等(2013)的研究,构建虚拟变量(),若上市公司当年信息披露方式属于自愿披露,取值为1,代表企业的透明度较高;反之,若上市公司当年属于应规披露,其透明度相对较低,取值为0。同样,对基准回归模型进行重新分组检验,结果如表4列(1)与列(2)所示。其中列(1)展示了应规披露社会责任报告企业样本的回归结果,可以发现区块链信息披露并不能引发投资者关注的显著提升;而对于自愿披露社会责任报告的企业样本,通过列(2)可以发现,的系数为0.037,在1%水平下显著为正。因此,对于自愿披露社会责任报告的企业,即拥有较高透明度的企业,其区块链信息披露增多会引致投资者关注的显著增加。

其次,本文进一步探索存在违规披露与不存在违规披露行为企业区块链信息披露对投资者关注的影响。具体结合CSMAR数据库中关于上市公司当年是否存在违规披露行为,构建虚拟变量(),若上市公司当年存在违规披露,则取值为1;反之,取值为0。同样,对基准回归模型进行重新分组检验,结果如表4中列(3)与列(4)所示。对于存在违规的企业样本,通过列(3)可知,区块链信息披露增多并不能引发投资者关注的提升;而对于非违规的企业样本,通过列(4)可以发现,的系数为0.044,在1%水平下显著为正,表明投资者显著关注不存在违规披露的企业。综上可知,面对存在不同披露方式的企业,投资者更关注透明度高、非违规企业的区块链信息披露。至此,假说H2全部得到验证。

表4 基于企业披露方式差异视角的结果

本文进一步针对投资者自身结构差异,探究不同类型投资者对企业区块链信息披露的关注变化。具体参考陈名芹等(2017)的研究,通过机构持股比例、机构持股数量变化对全样本进行分组检验,考察区块链信息披露的变化对不同类型投资者关注的影响。其中,选取锐思金融研究数据库(RESSET)中的年度机构持股比例与年度机构持股数量数据,通过差分计算得到机构持股比例的年度变化值()与持股数量的年度变化值(),若大于0,表示该企业本年度机构持股比例(数量)相较于上一年度的机构持股比例(数量)显著增加;若小于或等于0,则表示该企业本年度机构持股比例(数量)出现了下降。

按照或对基准模型进行分组检验,回归结果如表5所示。其中列(1)展示了机构持股比例增加样本的回归结果,可以发现,的系数为0.027,在10%水平下显著为正,说明区块链信息披露能引起机构投资者的关注增加。对于机构持股比例下降样本,通过列(2)可以发现,区块链信息披露并不能够显著提升投资者关注。同时,列(3)展示了机构持股数量增加样本的回归结果,的系数为0.030,在5%水平下显著为正,说明随着机构投资者持股数量增加,区块链信息披露显著吸引投资者关注。同样,对于机构持股数量下降样本,通过列(4)可知,区块链信息披露对投资者关注的影响并不显著。由此可见,机构持股增加的企业,区块链信息披露增多会引致投资者关注的显著增加。

表5 基于投资者差异视角的结果

(四)稳健性检验

表2基准回归模型结果表明,区块链信息披露增多会引起投资者关注的显著提升。为检验结果的稳健性,本文尝试使用不同时间窗口重新计算投资者关注变化,如使用短期的(-15,15)以及中长期的(-90,90)与(-210,210)重新计算。实证结果如表6所示,对于短期(-15,15),列(1)中的系数为0.030,在5%水平下显著为正,且无论是方向还是显著性皆与表2列(8)的基准回归结果无较大差异。但随着时间的推移,根据中长期(-90,90)与(-210,210)结果,的系数由表2列(8)的0.035下降到表6列(2)的0.013与表6列(3)的0.014。

同时,考虑到年报披露当日会吸引大量的投资者关注,且从图2可以发现,年报披露当日的投资者关注值要明显高于其他时间的关注值,本文尝试剔除年报披露当日的换手率,重新计算窗口期(-30,30)投资者关注的变化值。实证结果如表6列(4)所示,的系数为0.035,在1%水平下显著为正,而且系数方向与显著性皆与表2列(8)相近,从而证明在剔除年报披露日后,结果依旧支持前文的结论。

表6 稳健性检验:不同的时间周期

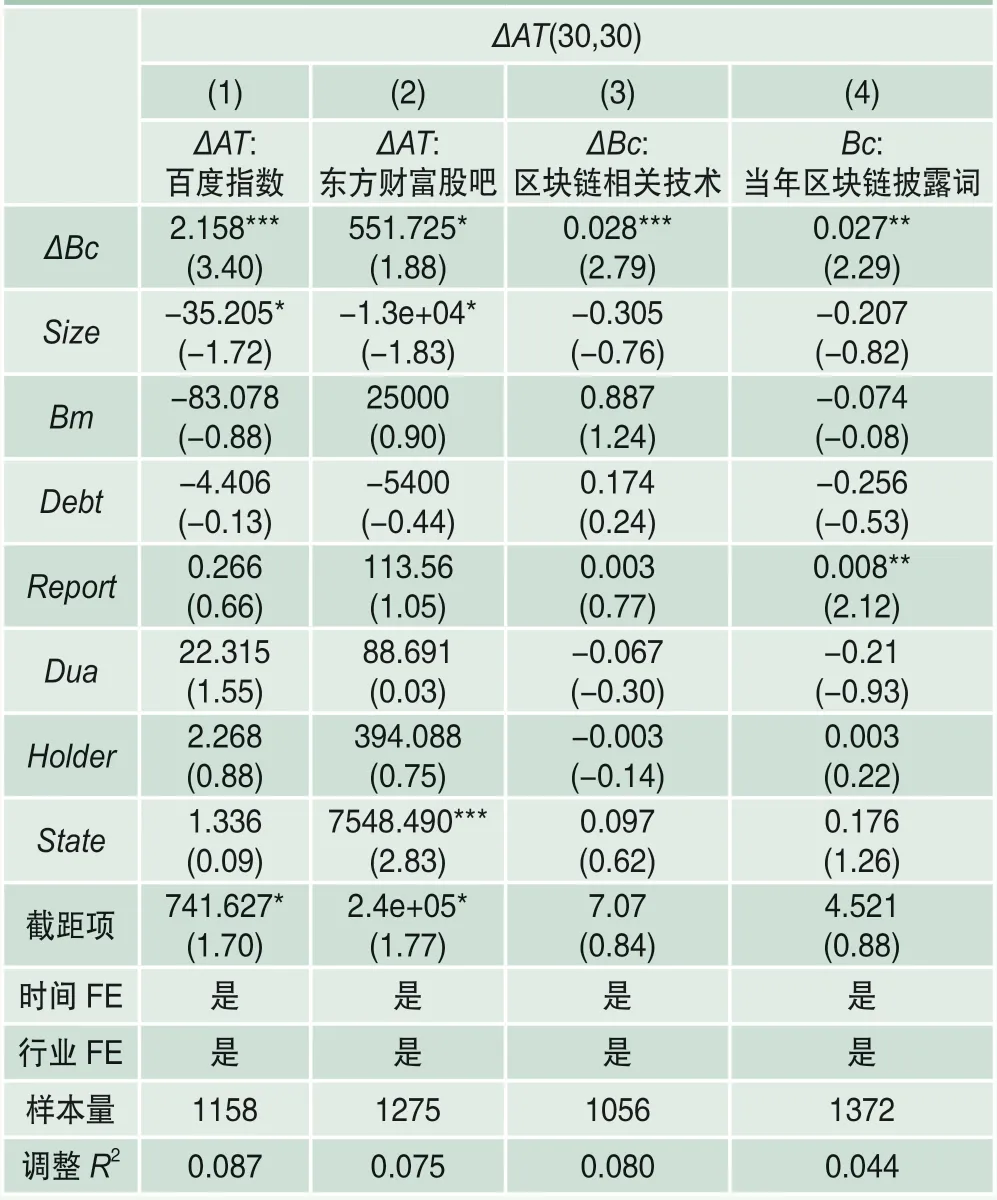

借鉴俞庆进和张兵(2012)、杨晓兰等(2016)的研究,本文通过大数据爬虫技术,爬取样本期间企业百度指数与东方财富股吧每日发帖数,分别计算年报披露前30个交易日与年报披露后30个交易日的上市公司百度指数与股吧发帖数的差值,以此作为投资者关注的替代变量。将缺失的变量剔除后,把投资者关注的替代变量代入式(2)。实证结果表明,在以百度指数与股吧发帖数作为被解释变量的回归模型中,如表7列(1)与列(2)所示,的系数皆显著为正,且结果的显著性与方向与表2列(8)相近,从而证明在使用百度指数与股吧发帖数作为被解释变量投资者关注的替代变量后,结果依旧显著,依然能支持前文结论。

本文仅以上市公司年报中披露“区块链”关键词来界定区块链信息披露企业,可能会忽略“区块链相关技术”对投资者关注的影响,进而可能会对结果造成一定偏误。因此,借鉴吴非等(2021)的研究,选取其构建的“区块链相关技术”词组替代本文的“区块链”关键词,并计算“区块链相关技术”年度变化值。将缺失的变量剔除后,代入式(2)中。实证结果如表7列(3)所示,在以(区块链相关技术)作为核心解释变量的回归模型中,的系数为0.028,在1%水平下显著为正,结果的显著性与方向皆与表2列(8)相近。同时,考虑到投资者会更多关注本年度区块链信息披露,本文以企业当年的区块链信息披露值取代区块链信息披露的年度变化值作为核心解释变量,实证结果如表7列(4)所示,以企业当年的区块链信息披露值作为解释变量后,的系数为0.027,在5%水平下显著为正。综合可知,在使用“区块链相关技术”词以及仅考虑当年区块链披露词作为解释变量的替代变量后,结果依旧显著,依然能支持前文结论。

表7 稳健性检验:替代变量

当然,区块链信息披露对投资者关注的影响可能存在内生性问题导致结果估计存在偏误,本文进一步选取金融科技、大数据、人工智能、加密存储等16个与“区块链”相关的热点领域词组组合作为工具变量,以此检验结果的稳健性。实证结果如表8所示,其中列(1)展示了第一阶段回归结果,可以看到,的系数显著为正,表明该工具变量与内生解释变量高度相关;列(2)为第二阶段回归结果,其中的系数在10%水平下显著为正。此外,Kleibergen-Paap rk的统计量值在1%水平下显著,且Cragg-Donald的Wald统计量值大于Stock-Yogo弱识别检验10%水平下的临界值。以上结果证实了选取该工具变量的合理性。综合而言,在考虑了内生性之后,区块链信息披露能够提升投资者关注的结论仍旧成立。

表8 工具变量检验

五、进一步讨论

根据前文的逻辑推理,投资者保护机制是维护投资者利益的重要保障,也是影响信息披露作用于投资者关注的重要机制。为此,本文选取北京工商大学构建的投资者保护指数作为调节变量,检验投资者保护对信息披露与投资者关注两者关系的调节作用。具体通过计算投资者保护指数年度差分值,构建交互项×,并将该交互项加入式(2),得到式(3)。若式(3)中交互项的系数显著为正,说明调节变量具有显著正向促进作用;反之,若系数显著为负,说明调节变量的增强能约束投资者对于企业区块链信息披露的关注,即调节变量具有负向调节作用。

考虑到信息披露不对称性、企业自利行为、企业价值与投资者非理性程度的差异会影响投资者保护程度,继而影响投资者关注变化,本文在式(3)的基础上,进一步选取信息透明程度(王亚平等,2009)、股价同步性(李勇和胡非凡,2016)、大股东掏空行为(刘少波和马超,2016)、企业价值变化(岳思诗和董大勇,2021)以及投资者非理性程度(杨德明等,2007),作为变量,并构建三重交互项××,其中企业的信息透明程度与股价同步性代表企业信息不对称程度。将与三重交互项加入式(3)可以得到式(4)。其中,需要重点关注的变量系数为三重交互项系数,若系数显著为正,说明变量削弱了投资者保护的负向调节作用。

实证结果如表9所示。首先,列(1)展示了投资者保护的调节作用,在加入投资者保护程度以及投者保护程度与信息披露变化的交互项后,的系数为0.019,在5%水平下显著为正,而交互项×的系数为-0.007,在1%水平下显著为负。这说明加入交互项后,投资者保护起到负向约束作用,即投资者保护程度的增强能抑制投资者对区块链热点信息披露的关注,假说H3得以证明。

其次,在加入三次交互项后,结合企业信息不对称程度、投资者非理性程度以及企业价值变化视角,由表9列(2)~(5)可以发现,交互项×的系数依旧显著为负,三重交互项××的系数并不显著;而从大股东掏空行为视角分析,由表9列(6)可以发现,的系数显著为正(系数为0.018),交互项×的交互项系数为-0.008,在1%水平下显著为负,投资者保护起到抑制作用,三重交互项××的系数为0.599,在1%水平下显著为正,这说明大股东掏空行为减弱了投资者保护的抑制作用。同时,×的系数为1.434,在10%水平下显著为正。综合可知,投资者保护程度的增强能抑制投资者对区块链信息披露的关注,但大股东掏空行为减弱了这种抑制作用。

表9 区块链信息披露、投资者保护与投资者关注

六、结论与建议

我国资本市场正处于改革的攻坚阶段,解决企业信息披露机制中存在的问题成为改革攻坚中的一项重要工作。本文基于投资者关注的视角,结合大数据文本分析方法,研究近年来资本市场热点关注领域“区块链”信息披露对于投资者关注的影响,并结合多年来我国资本市场投资者保护工作,探讨了投资者保护程度增强对投资者关注的影响成效。研究结果表明:第一,上市公司区块链信息披露的增加能够引起投资者关注的显著提升;第二,异质性检验发现,投资者更多关注实质性、高透明度、非违规性与机构持股增加的上市公司区块链信息披露变化;第三,投资者保护程度增强能抑制投资者过多关注热点信息披露,但大股东掏空行为会削弱投资者保护机制的抑制作用。

基于本文的研究结论,建议如下:

第一,党的十八大以来,党中央坚持把科技创新摆在国家发展全局的核心位置,作为我国企业优秀代表的上市公司开始应用各种高新技术,并对外披露与之相关的信息。这些披露应用高新技术的上市公司中有一些是只说不做、披着高科技外衣的公司。在全媒体时代,上市公司信息披露的内容会迅速扩散,投资者更容易获得这些信息。监管层在政策层面应更加严格规范企业信息披露行为,加大对违法违规披露不实信息、造成投资者损失行为的惩处力度,采取“零容忍”态度,杜绝企业管理者利用投资者的非理性采用投机性甚至是违规性的信息披露行为;明确企业的社会责任,降低企业盈余管理动机,杜绝企业管理者违规自利行为,形成尊重投资者、敬畏投资者、保护投资者的良好市场环境;支持与鼓励公司自愿披露更多的技术创新信息,提高投资者的参与感、获得感与信任感,保障资本市场的平稳改革。

第二,要建设更加完善的投资者保护机制,对中介机构实施更严格的责任落实制度,提升中介机构的责任感与义务感,明确投资者证券集体诉讼权利,形成投资者保护合力,夯实中介机构“守门人”职责。同时,加快构建投资者保护机构、投资者服务体系以及投资者教育基地,确保市场各方归位尽责,努力使投资者保护理念深入人心,进一步帮助投资者树立理性投资与价值投资理念,营造资本市场理性繁荣。

第三,现有投资者保护工作已经取得成效,今后应继续加强投资者教育与服务工作,提升其信息接收与分析能力,强化其教育服务工作,缓解其与企业之间的信息不对称,从而有效帮助其甄别不同性质、不同动机的企业信息披露行为,杜绝因为投机炒作可能引发的资本市场股价崩盘危机。同时,鼓励投资者提升自身金融理论素养,拓展金融知识上限与经验范畴,有效识别资本市场中投机性与实质性信息,减少非理性投资行为,助推资本市场健康、和谐与长期稳定发展。 ■

猜你喜欢

证券市场红周刊(2021年34期)2021-08-30

证券市场红周刊(2020年3期)2020-02-04

中国计算机报(2019年8期)2019-03-27

南风窗(2018年22期)2018-10-31

中国计算机报(2018年15期)2018-08-28

南都周刊(2018年6期)2018-06-23

娃娃乐园·3-7岁综合智能(2017年9期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年8期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年7期)2018-02-01

初中生·作文(2004年11期)2004-11-25