基于因子分析法的食品制造业上市公司财务绩效评价

2022-10-30 03:29王颖娟

中国乡镇企业会计 2022年10期

王颖娟

一、引言

近年来,随着我国GDP和消费者可支配收入的增加,我国食品行业发展迅速,行业集中度迅速提高。对于食品行业而言,食品安全和产品质量控制已成为业务发展的重要组成部分。食品安全和健康问题对相关企业和消费者产生了严重的负面影响,如果公司的产品质量管理措施不能适应规模扩大和外部环境变化带来的新形势,将对食品安全构成风险,引发投诉、关闭等风险事件,甚至会在危及社会安全时被抛弃,严重影响公司的发展。通过对食品制造业上市公司财务绩效的综合评价,可以有效地分析上述问题,对优化财务绩效、提高市场占有率具有重要的现实意义。

二、财务绩效评价指标体系构建

本文进行统计分析主要使用IBM SPSS Statistics 25.0软件。分析对象是国泰安数据库中的60家食品行业上市公司。60家上市公司的年度财务报表通过新浪证券网获得。基于截至2020年12月31日的财务指标数据,剔除存在缺失数据和异常值的上市公司。最后,47家食品行业的上市公司被选中。结合相关学者的研究成果,选取了10个主要反映食品行业上市公司财务绩效的指标。这些指标包括:流动比率、速动比率、资产负债率、资产报酬率、总资产净利润率、净资产收益率、销售净利率、流动资产周转率、总资产周转率、营业收入增长率。

三、实证分析步骤

1.适用性检验

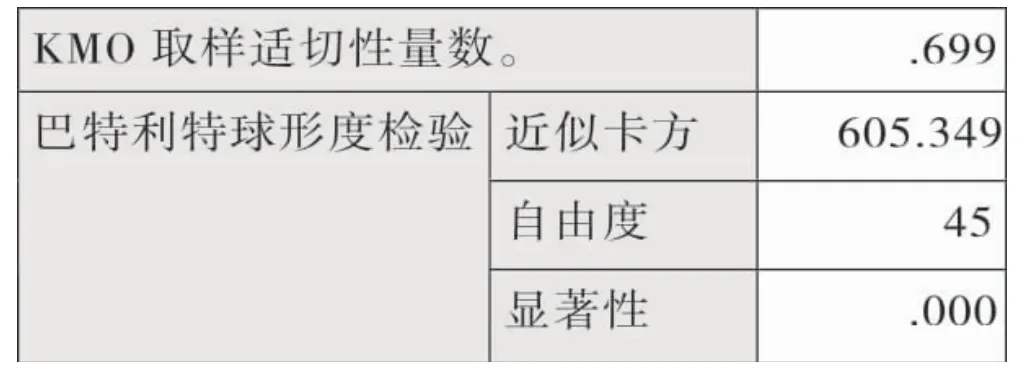

在进行因子分析之前,首先对原始指标进行同向化和标准化处理,然后根据相关系数矩阵和巴特利特检验对所选的财务绩效指标进行检验。因子分析结果如表1所示,KMO=0.699,大于0.5,表明所选数据适合进行因子分析。根据巴特利特球形检验结果,显著性概率为0.00,小于0.05,表明数据符合正态分布。因此,可以判断所选47家食品制造业上市公司的财务绩效数据适合用因子分析法进行分析。

表1 KMO和巴特利特检验

2.提取公因子

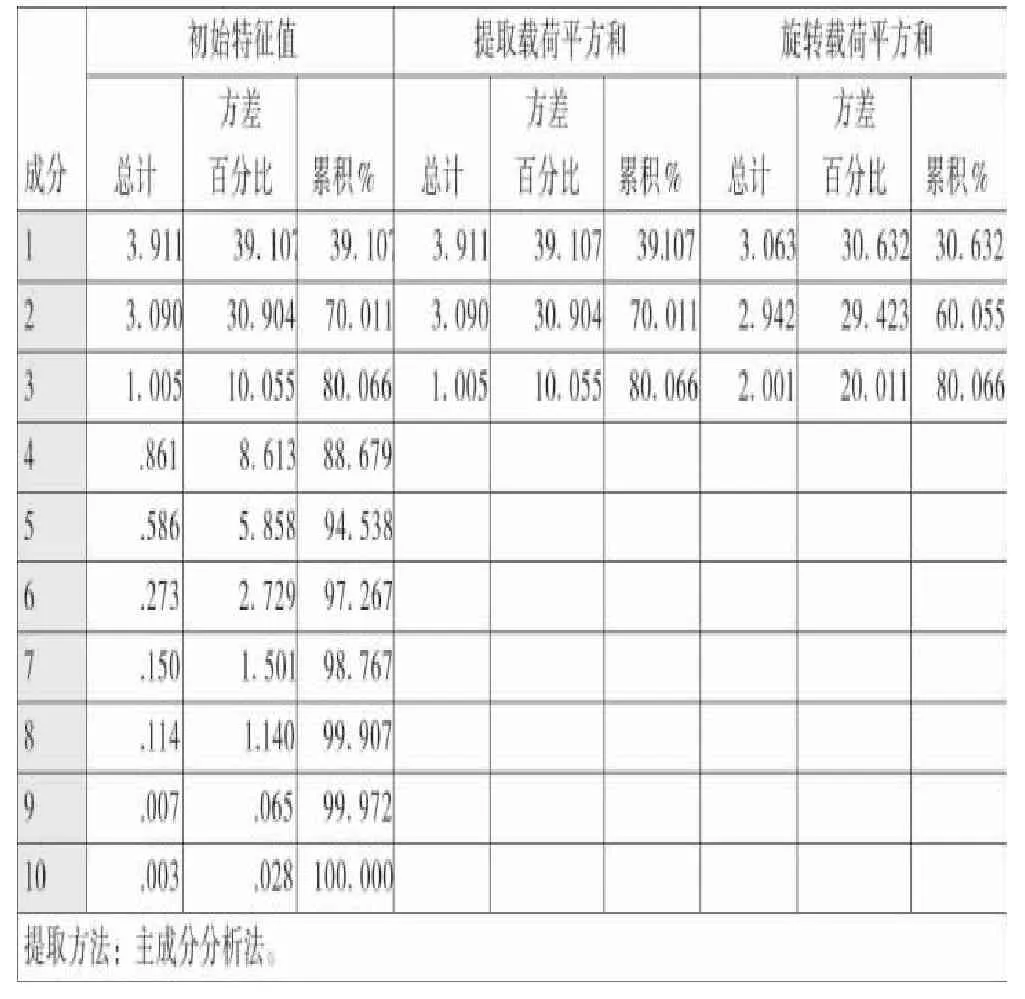

由表2中可知,只有少部分指标提取在0.8以下,说明提取效果良好。从表3中可以看出,累积方差贡献率达到80.066%,10个指标的大部分信息都被这3个公共因子包含了,因此,可以用它们来说明食品制造业上市公司的财务业绩。

表2 公因子方差

表3 总方差解释

提取方法:主成分分析法。

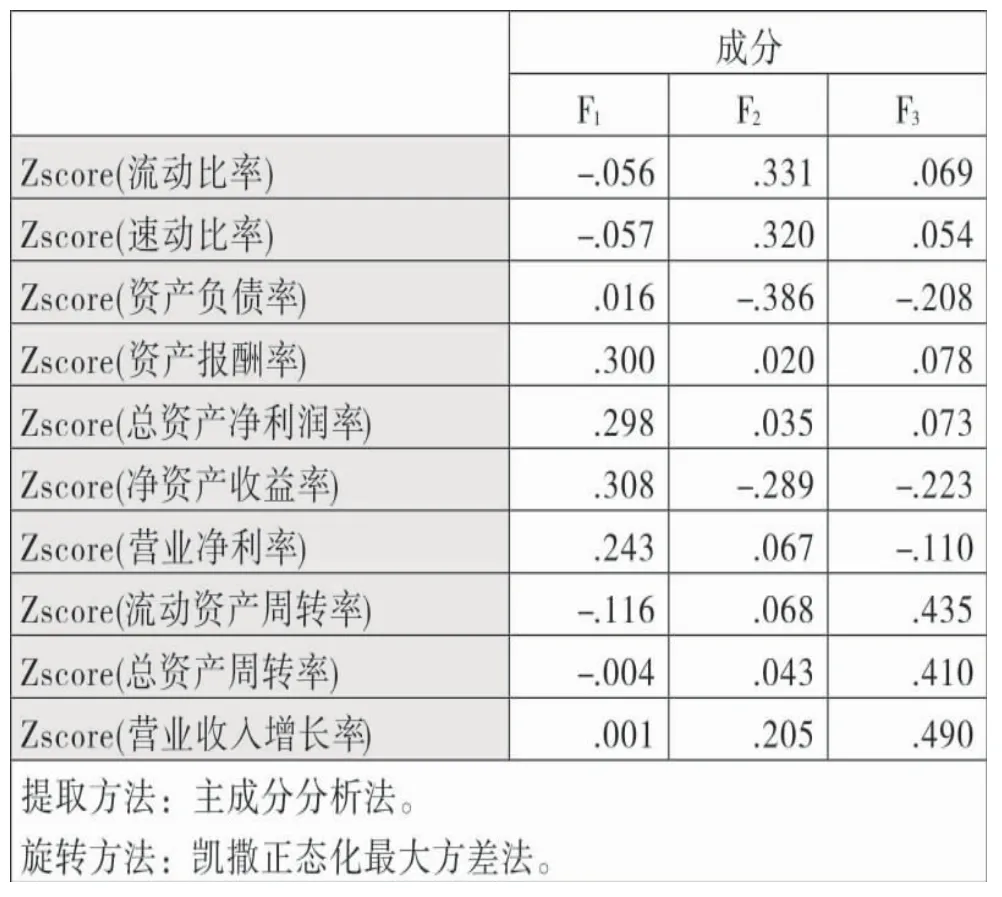

3.因子命名

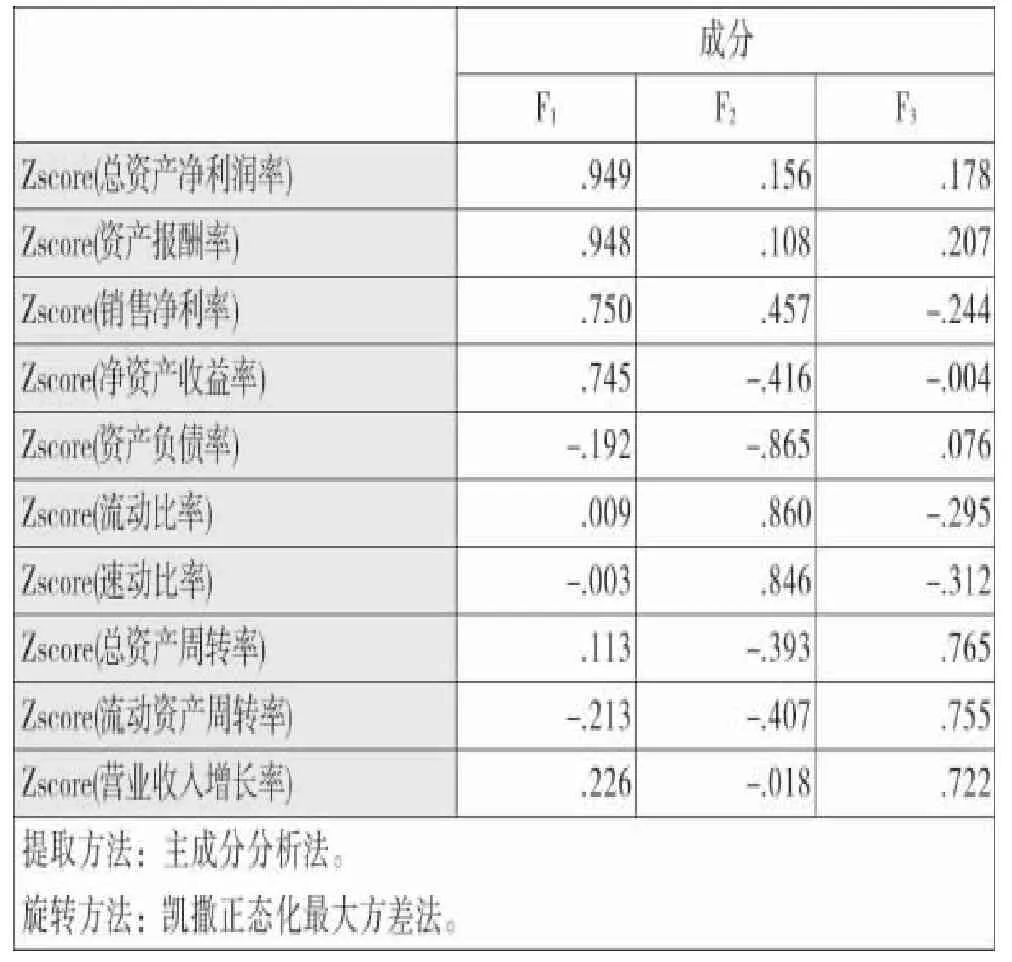

通过正交旋转法,可得表4旋转成份矩阵,据此可对3个公共因子进行命名解释。

表4 旋转后的成分矩阵

从因子F可以看出,总资产净利润率、资产报酬率、销售净利率、净资产收益率在因子F上有较大的载荷,系数分别为0.949、0.948、0.750、0.745,这几个指标都是反映盈利能力的相关指标,因此,可以命名为食品制造业上市公司的盈利能力因子,对财务绩效的评价贡献率为30.632%。从F可以看出,资产负债率、流动比率、速动比率在因子F上有较大的载荷,系数分别为-0.865、0.860、0.846,这几个指标都是反映偿债能力的相关指标,因此,可以命名为食品制造业上市公司的偿债能力因子,对财务绩效的评价贡献率为29.423%。从因子F可以看出,总资产周转率、流动资产周转率在因子F上有较大的载荷,系数分别为0.765、0.755,虽然营业收入增长率也比较高,系数是0.722,但它属于与发展能力的相关指标,并且载荷也小于总资产周转率、流动资产周转率,总资产周转率、流动资产周转率主要是反映营运能力的相关指标,因此,可以命名为食品制造业上市公司的营运能力因子,对财务绩效的评价贡献率为20.011%。

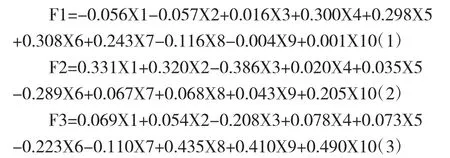

4.因子得分模型

本文计算因子得分系数运用回归法,得到下表成分得分系数矩阵。

根据表5成份得分系数矩阵,可以得出单因子函数如下:

表5 成分得分系数矩阵

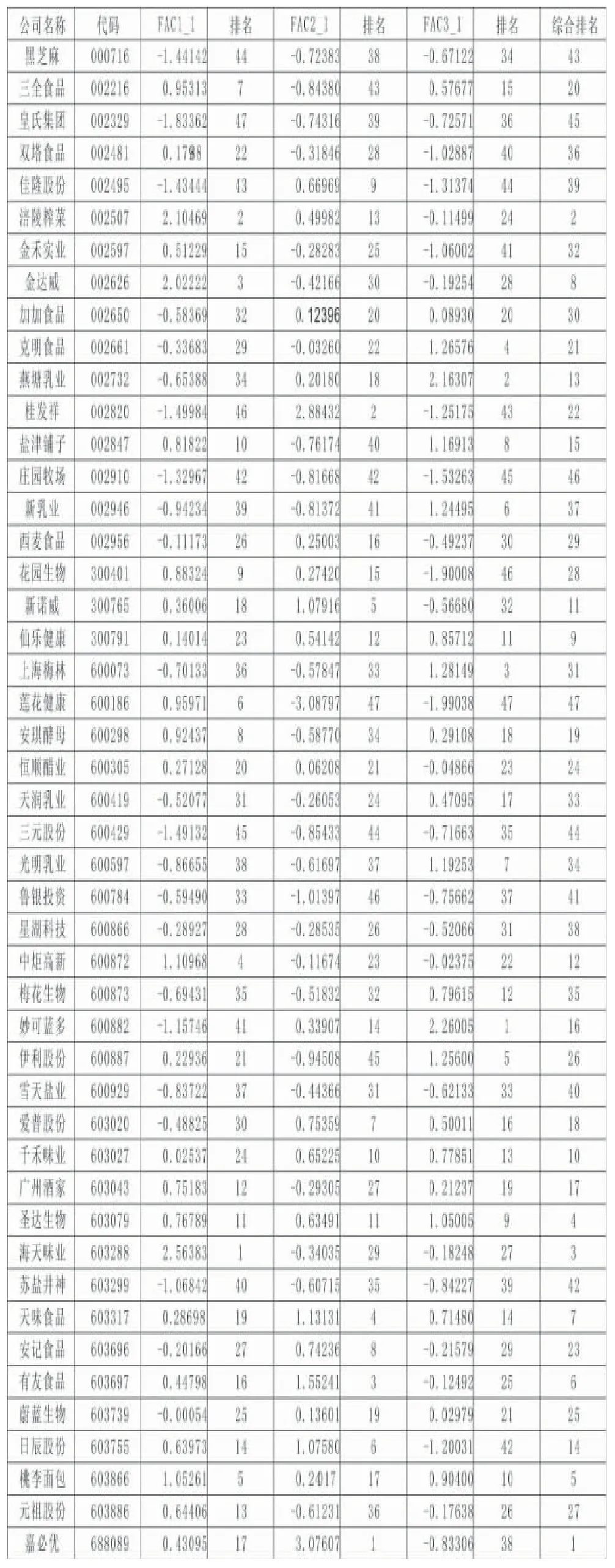

5.计算因子得分并排名

根据因子分析结果,利用SPSS 25.0统计分析工具,可以得出各个公司在盈利能力、偿债能力、营运能力的得分情况及其排名,根据各个因子的得分,可以计算出食品制造业上市公司财务绩效的综合得分及排名,如表6所示。

表6 食品制造业上市公司因子分析排名表

从各因子方差贡献率的权重(表3所示),可以得到食品制造业上市公司财务绩效综合得分函数:

四、实证结果分析

1.盈利能力因子分析

由表6可以看出海天味业、涪陵榨菜、金达威、中炬高新、桃李面包等5家公司的盈利能力因子得分较高,平均得分在1以上,说明这些公司的盈利能力处于较高水平。特别是海天味业在47家上市公司中盈利能力因子得分最高,均值在2.5以上。该公司主要板块市场2020年保持稳定发展,公司积极加快新业务、新渠道、新产品发展,积极改变销售模式,开拓在线业务,发展在线销售平台,满足消费者的需求。

2.偿债能力因子分析

从表6的F2因子得分数据可以看出,嘉必优、桂发祥、有友食品、天味食品、新诺威、日辰股份的偿债能力因子得分普遍较高,平均得分在1分以上,这表明这些公司的偿债能力处于较高水平,尤其是在47家上市公司中偿债能力因子得分最高的嘉必优,均值偿债能力因子得分在3分以上。得分较低的公司需要引起公司管理层的注意,必须强化财务风险控制意识,控制公司资金成本,合理使用融资方式。销售部门必须改善销售状况,创新营销理念,增加净现金流,最终促进公司偿债能力的提高。

3.营运能力因子分析

表6中的F3因子得分数据显示,妙可蓝多、燕塘乳业、上海梅林、克明食品、伊利股份、新乳业、光明乳业、盐津铺子、圣达生物等公司营运因子得分较高,均值得分在1分以上,说明这些公司的经营能力处于较高水平。尤其是在47家上市公司中妙可蓝多的营运能力因子得分最高,平均值接近2.3。经营能力弱的公司首先要提高上市公司的管理者水平。由于知识的不断创新和企业经营环境的不断变化,管理者必须吸收先进的管理理念,构建独特的管理模式结合独特的企业文化。同时,注重信息技术和大数据技术的应用,最终增强公司的营运能力。

4.财务绩效综合得分分析

根据表6中的综合财务绩效得分,嘉必优的整体得分较高,为1.09。第二名和第三名分别是涪陵榨菜和海天味业,综合得分分别为0.96分和0.81分。综合前三名的得分来看,差距并不是特别明显。本文共有47家样本数据,其中26家上市公司综合财务绩效得分为正,总占比为44.68%。食品制造企业的主营业务多样,行业竞争激烈程度不高,但食品制造企业的财务绩效差距较大,发展稍显不平衡。

五、结论和建议

通过对我国食品制造业上市公司2020年的全面绩效运用因子分析法进行实证分析,可以科学揭示其盈利能力、偿债能力、营运能力的状况和综合能力。盈利能力、偿债能力和营运能力与财务绩效显著相关,通过分析发现目前我国食品制造业内企业之间财务绩效差距较大,从以下几个方面提出建议。一是推行技术创新引领传统行业转型。积极开展前瞻性基础研究和科技研发,重点建设产品基础技术,加快科技进步和成果转化速度。进一步提高产品的风味品质和生产水平,为市场发展提供支持。2020年,嘉必优不仅通过技术创新,继续保持ARA、藻油DHA、BC和SA产品的主要优势,还对人乳低聚糖、番茄红素等产品进行了一系列技术开发,获得了高质量的样品。其次,制定高质量标准和安全标准。随着物质生活的日益丰富,人们越来越重视食品安全。企业要实现长远发展,必须遵守食品安全生产法律法规,以赢得消费者信任。根据财务绩效综合得分情况,得分高的企业是无安全事件的企业。第三,继续推进多方面的营销改进。积极转变销售模式,拓展网上业务,开发网上销售平台,与经销商、大型超市、电商平台等渠道合作伙伴共同打造全国性的多维度合作、深度发展的销售网络。随着人民生活质量的不断提高,食品行业在国税改革等方面的支持下保持了稳定发展。与此同时,食品行业也面临着机遇和挑战,各种新型销售模式的快速发展也对企业销售管理提出了更高的要求,企业要以产品创新、市场创新为动力,渠道创新取得不断发展。

猜你喜欢

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

中小企业管理与科技·中旬刊(2017年6期)2017-07-08

中国管理信息化(2017年2期)2017-02-17

合作经济与科技(2017年1期)2017-01-03

中国高新技术企业(2016年30期)2016-12-20

财税月刊(2016年4期)2016-07-04

小天使·六年级语数英综合(2014年2期)2014-01-09