客户集中度对公司盈余质量的影响研究

2022-10-30 03:29殷红

中国乡镇企业会计 2022年10期

殷 红

一、引言

作为公司重要的外部利益相关者,客户对公司的生产经营具有重要影响。客户的财务状况、经营状况和客户群的集中程度对公司的经营业绩、经营风险、盈余持续性以及权益资本成本都具有显著影响(Patatoukas,2012;唐跃军,2009;程敏英等,2019)。当客户对公司的未来前景看好时,往往会增加关系专用性投资。那么,公司是否会通过机会主义盈余管理行为调高利润以应对客户尤其是大客户的预期呢?这是本文试图回答的问题。

本文以2008-2019年沪深A股上市公司作为研究对象,实证检验了公司的客户集中度对公司盈余质量的影响。对于公司盈余质量,本文以应计盈余管理程度和真实盈余管理程度来衡量。研究发现,客户集中度较高的公司应计盈余管理程度较高。进一步地,本文将全部样本划分为向上盈余管理组和向下盈余管理组。分组回归结果表明,客户集中度对公司应计盈余管理的影响主要存在于向上盈余管理组,也就是说,高客户集中度的公司主要通过应计项目向上调节盈余。此外,本文还探讨了客户集中度对公司真实盈余管理的影响。研究结果表明,客户集中度对公司真实盈余管理具有显著的正向影响,公司客户集中度越高,真实盈余管理水平越高。客户集中度与公司应计盈余管理和真实盈余管理之间的关系主要存在于非“四大”审计的上市公司。国际“四大”能够有效识别和抑制高集中度的公司的机会主义盈余管理行为。本文的研究结论对于投资者甄别潜在的投资对象和监管部门加强上市公司信息披露监管具有一定的现实意义。

二、理论分析与假设提出

随着我国经济发展进入“新常态”,市场竞争加剧,公司面临的困难和挑战增加。在不确定的环境下,公司对客户尤其是大客户的依赖增加。大客户对公司的生产经营具有举足轻重的影响。大客户的存在能够稳定公司供应链。大客户与公司联合投资,能够提高公司的存货管理效率,加快应收账款回收速度,降低广告费用,提高公司业绩(Patatoukas,2012)。一旦大客户流失,公司前期的关系专用性投资将失去价值,面临较高的转换成本和流动性风险,造成大量的坏账呆账,甚至陷入财务困境。此外,客户资源往往被视为公司业绩表现的一个重要信号。拥有重要客户资源的公司一般会被认为具有良好的业绩表现和前景,能够获得更多的银行信贷、更低的权益资本成本(陈峻等,2015)。

为了迎合客户对公司未来良好前景的预期,公司可能会采用机会主义盈余管理行为以调高盈余。Raman和Shahrur(2008)的研究表明公司关系专用性投资越多,应计盈余管理水平越高。当公司的客户集中度较高时,对大客户的依赖程度较高。双方相互的关系专用性投资越多。关系专用性投资具有特定用途和不可逆性,一旦客户转向其他公司,双方的关系专用性投资都将失去价值。因此,公司及其客户都会非常关注对方的财务状况。为了激励客户增加关系专用性投资,公司可能会运用会计方法操纵非正常应计项目,或者安排真实的交易活动即真实盈余管理活动来粉饰公司业绩,以误导客户对其经营业绩的理解。因此,本文预期公司的客户集中度与盈余质量显著负相关。

基于此,本文提出如下假设:

假设H1:公司的客户集中度越高,盈余管理程度越高,盈余质量越低。

三、研究设计

(一)变量定义与模型构建

为了检验前文假设,本文构建如下模型:

本文的被解释变量是公司盈余质量(EQi,t),以公司应计盈余管理程度(DAi,t)和真实盈余管理程度(REMi,t)来衡量。本文的解释变量是客户集中度(CCi,t),以公司前五大客户营业收入所占比重来衡量。借鉴以往研究,本文选取以下反映公司层面基本特征、公司治理和审计师特征的变量作为控制变量:公司规模(Sizei,t)、财务杠杆(Levi,t)、盈利能力(Roai,t)、账面市值比(BMi,t)、应收账款比重(Reci,t)、存货比重(Invi,t)、成长性(Growthi,t)、是否亏损(Lossi,t)、经营现金流(Cffoi,t)、公司当年是否发生并购(M&Ai,t)、审计师是否国际“四大”(Big4i,t)以及审计师任期(Tenurei,t)。为了控制年份和行业固定效应,本文在模型中加入了年份和行业虚拟变量。

(二)数据来源与样本筛选

本文以2008-2019年A股上市公司作为研究对象,对初始样本进行了以下筛选:(1)剔除金融业上市公司;(2)剔除ST公司和*ST公司;(3)剔除当年上市公司样本;(4)剔除数据缺失的样本公司,最终样本为16719个观测值。本文的所有数据来源于国泰安数据库。主要连续变量在1%和99%的水平上进行了Winsorize处理。

四、实证结果分析

(一)描述性统计

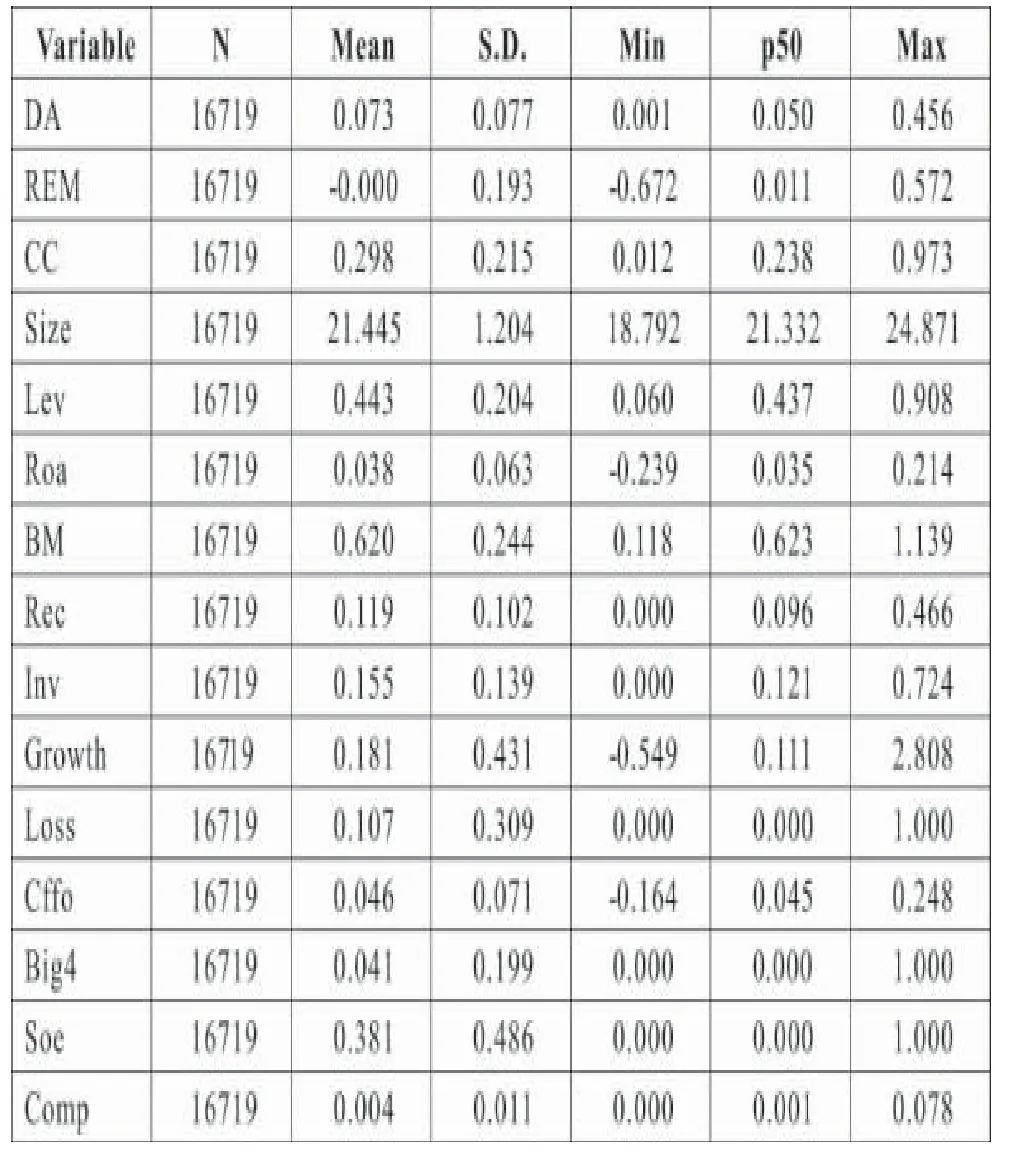

表1报告了主要变量的描述性统计结果。由该表可见,DA的均值为0.073,标准差为0.077,REM的最小值为-0.672,最大值为0.572,说明上市公司盈余管理程度存在一定的差异。CC的均值为0.298,这意味着样本公司向前五大客户销售的收入占全部收入的29.8%。CC的最小值为0.012,最大值为0.973,这说明样本公司对大客户的依赖程度存在较大差异,部分样本公司过度依赖大客户,经营风险较大。

表1 主要变量的描述性统计

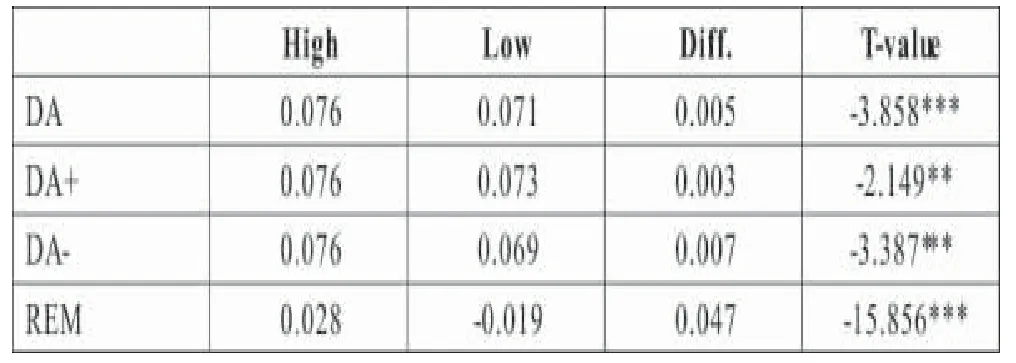

为了检验不同客户集中度的公司盈余质量的差异,本文将样本公司按照客户集中度的均值划分为高集中度公司与低集中度公司,进行均值差异的t检验,结果如表2所示。高集中度的公司的应计盈余管理与真实盈余管理均在1%的水平上显著大于低集中度的公司,假设H1初步得到验证。

表2 单变量检验

(二)多元回归结果

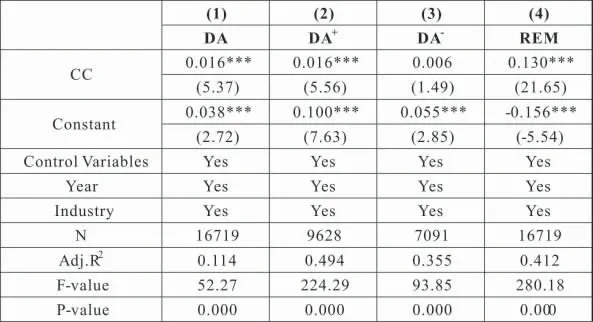

表3报告了客户集中度对公司盈余质量的多元回归结果。其中,列(1)-(3)以公司应计盈余管理为被解释变量,列(1)是针对全样本的回归结果,列(2)和(3)按照样本公司盈余管理方向将全部样本划分为向上盈余管理组(DA+)和向下盈余管理组(DA-)。列(4)是以公司真实盈余管理作为被解释变量。由该表可见,列(1)和(2)中CC的系数在1%的水平上显著为正,列(3)中CC的系数不显著,说明客户集中度较高的公司倾向于通过应计项目调增利润。列(4)中CC的系数显著为负,说明高集中度的公司的真实盈余管理程度较高,盈余质量较低,假设H1得到验证。

表3 客户集中度、应计盈余管理与真实盈余管理

(三)进一步研究

已有研究表明,审计师规模对公司盈余质量具有显著影响。当面临法律诉讼时,大所因为声誉受损,失去的更多,因此,大所更有动力提供高质量的审计服务(Palmrose,1988)。考虑到审计师规模对客户集中度与公司盈余质量之间的关系可能产生的影响,本文将样本公司按照审计师是否国际“四大”划分为两组:“四大”(Big 4)和非“四大”(Non-Big4),分组进行检验,结果如表4所示。在“四大”组,回归系数均不显著,在非“四大”组,回归系数均在1%的水平上显著为正,说明客户集中度与公司盈余质量之间的正向关系主要存在于非“四大”审计的上市公司。国际“四大”更有动力抑制高集中度公司的机会主义盈余管理。相对于低客户集中度的公司,由国际“四大”审计的高客户集中度的公司的盈余质量不存在显著差异。

表4 审计师规模、客户集中度与公司盈余质量

(四)稳健性检验

为了检验本文研究结论的稳健性,本文进行了如下稳健性测试:(1)改变自变量的衡量方式,分别以第一大客户销售额比例和前五大客户销售额的赫芬达尔指数为自变量;(2)改变因变量的衡量方式,以盈余平滑度衡量公司盈余质量;(3)考虑到公司治理对盈余质量可能产生的影响,本文在模型中加入了反映公司治理特征的变量如董事长和总经理是否兼任(Duali,t)、独立董事的比例(Indpi,t)、董事会规模(Boardi,t);(4)考虑到市场化进程对公司盈余质量可能产生的影响,本文将全部样本按照公司所在地的市场化进程分为高市场化进程和低市场化进程两组。所有的回归结果中CC的系数均在1%的水平上显著为正,说明本文的研究结论是稳健的。

五、结论

本文从客户集中度的视角考察了公司的客户特征对盈余质量的影响。研究发现,客户集中度较高的公司为了迎合客户对公司未来前景的预期倾向于通过盈余管理调高利润。与客户集中度较低的公司相比,客户集中度较高的公司的应计盈余管理程度较高,真实盈余管理程度也较高,盈余质量较差。公司客户集中度对盈余管理和盈余质量的影响主要存在于非“四大”审计的上市公司。本文的研究结论对投资者甄别高质量的上市公司提供了有益借鉴,同时为监管部门加强对上市公司信息披露的监管具有一定的价值。投资者在做出投资决策时应当充分考虑上市公司对大客户的依赖及其潜在的机会主义盈余管理行为。监管部门应当加强对高客户集中度的公司的信息披露监管和风险提示。

猜你喜欢

青年生活(2020年30期)2020-08-16

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

求学·文科版(2018年2期)2018-03-20

求学·理科版(2018年2期)2018-03-14

商业经济研究(2016年24期)2017-01-10

时代金融(2016年29期)2016-12-05

时代金融(2016年23期)2016-10-31

现代经济信息(2016年9期)2016-05-24