科创板上市公司科创能力对市盈率的影响研究

2022-10-30 03:03王振元

科技资讯 2022年21期

王振元

(贵州财经大学 贵州贵阳 550025)

为了推动我国经济发展的质量变革、效率变革、动力变革,在2018年上交所设立了科创板并进行了注册制的试点,其目的在于实现我国资本市场的健康发展,同时实现我国科技企业能够走在世界科技前沿。

科创板可以说是近年来我国资本市场最为引人注目的一项改革举措,然而,科创板的成立似乎并未带来预期的效果,其市盈率屡创新高。虽然这一现象的出现与科创板上市公司的性质有一定的关系,然而这一现象的出现,让人们产生这么高的市盈率是否真的合理而心生疑问。

为此,该文试图从科创板上市公司的科创能力角度探讨其与市盈率之间的关系。该文中指标体系的构建根据证监会《科创属性评价指引(试行)》相关规定,其中主要包括了:3项常规指标,即研发投入金额或研发投入占营业收入比例、发明专利以及营业收入或营业收入复合增长率;5 项例外条款,分别为国际领先、国家科技进步奖、国家重大科技专项、进口替代、发明专利50项。基于此,该文提出的问题是:依照《指标体系》对科创属性的定义,科创板上市公司的科创属性是否会对其市盈率产生影响。

1 文献综述

最早在对企业创新能力进行研究时,MYERS SC(1977)[1]认为公司通过技术的迭代创新能够提高企业的现实价值以及未来的发展潜力。刘柏和徐小欢(2020)[2]通过实证的方式证明了,公司的信息透明度与其研发创新能力之间是存在正向相关的。

近年来,在针对我国企业创新能力的研究中,施建军和栗晓云(2021)[3]研究发现政府财政补贴超过某一阈值后才能提高企业创新能力。在针对上市公司创新能力的指标衡量中,罗强强(2021)[4]从研发力度、创新成果数量、创新成果价值三个方面构建企业创新能力指数,程健(2021)[5]针对科技型企业从“投入—产出”视角进行客观量化其创新能力。在针对机构持股对企业创新的研究中,姜君臣、王满、马影(2021)[6]经研究发现,境外机构投资者比国内的机构投资者对于提升企业创新能力有着更强的促进作用。在针对企业创新能力与市盈率之间关系的研究中,蒋先玲和王梓霖(2021)[7]以创业板上市公司为对象,通过采用创新投入、创新产出和创新效率衡量企业创新能力。

2019年科创板成立之后,注册制改革的施行对我国IPO发行定价产生了较大影响。但是由于目前相关的文献资料尚不丰富,因此在这方面的研究还有非常大的探讨空间。另外,国内外研究大多集中于创新能力与企业价值水平之间的关系,然而对于创新能力与市盈率之间的关系的研究相对较少。因此,这也是该文的重点研究方向。

2 研究设计

2.1 样本及数据来源

该文数据的时间区间为2019 年7 月22 日至2020年5月22日共有105家科创板上市公司作为样本数据来源,剔除缺失数据,该文模型所采用的样本公司数量总共有103家。该文的数据全部来源于东方财富数据库,指标数据部分来自科创板上市公司招股说明书。该文数据处理采用Stata软件进行分析。

2.2 研究变量设置

该文被解释变量是科创板上市公司的市盈率。目前市盈率经常被用来作为比较不同股票是否被高估的重要指标之一,因此我们认为如果某公司股票市盈率很高,其价值可能被高估。但是某些以高科技技术研发、创新为主的公司,其成长阶段或者发展前景被看好时,也可以利用市盈率指标来比较这些股票的投资价值。因此,该文选用市盈率指标作为被解释变量来研究科创板上市公司的未来发展前景。

在解释变量的选择时,根据证监会《科创属性评价指引(试行)》的有关规定,该文选取了研发投入(RDS)、专利数量(RDC)、营业收入增长率(OIG)三者。根据其他学者以及相关文献研究,考虑到我国股票市场的实际情况,该文选择了行业平均市盈率(IPE)、净利润增长率(NPG)、每股收益(EPS)、净资产收益率(ROE)以及资产负债率(DAR)为控制变量,进行实证检验。

2.3 模型设置

该文研究的实证模型设置如下:

其中,α0、β0、γ0为常数项,αi、βi、γi(i=1,…,6)作为模型的回归系数,ε作为模型中的随机误差项,PE1、PE2、PE3分别为研发投入(RDS)、专利数量(RDC)、营业收入增长率(OIG)与市盈率之间的实证模型。具体如表1所示。

表1 变量说明

3 实证分析

3.1 样本的描述性统计

对103家上市公司的基本变量进行描述性统计分析得到表2结果。由表2观察可知,目前科创板上市公司市盈率有较大差异,其最大值为467.51,最小值仅为18.80。对表2其他指标的观察,可以发现,上市公司的研发投入占比最大值和最小值分别为59.46%和2.5067%,专利数量的最大值和最小值分别为1 421 和0,标准差达到了236.971,可见科创板上市公司在研发投入以及专利数量上有着巨大差异。标准差最小的为营业收入增长率,仅为0.396 3,其最大、最小值分别是-0.266 3和2.547。

表2 描述性统计结果

3.2 相关性分析

使用Stata软件对研发投入、专利数量以及营业收入增长率与市盈率之间的Pearson 相关系数的计算得到表3。通过表3可以发现市盈率PE与研发投入RDS之间的Pearson相关系数在1%的水平上显著为正。因此可以初步判定市盈率与研发投入之间有正相关关系。

表3 科创能力指标与市盈率的相关性

3.3 多元回归分析

利用Stata软件,通过多元回归分析,得到表4~6分回归系数表。

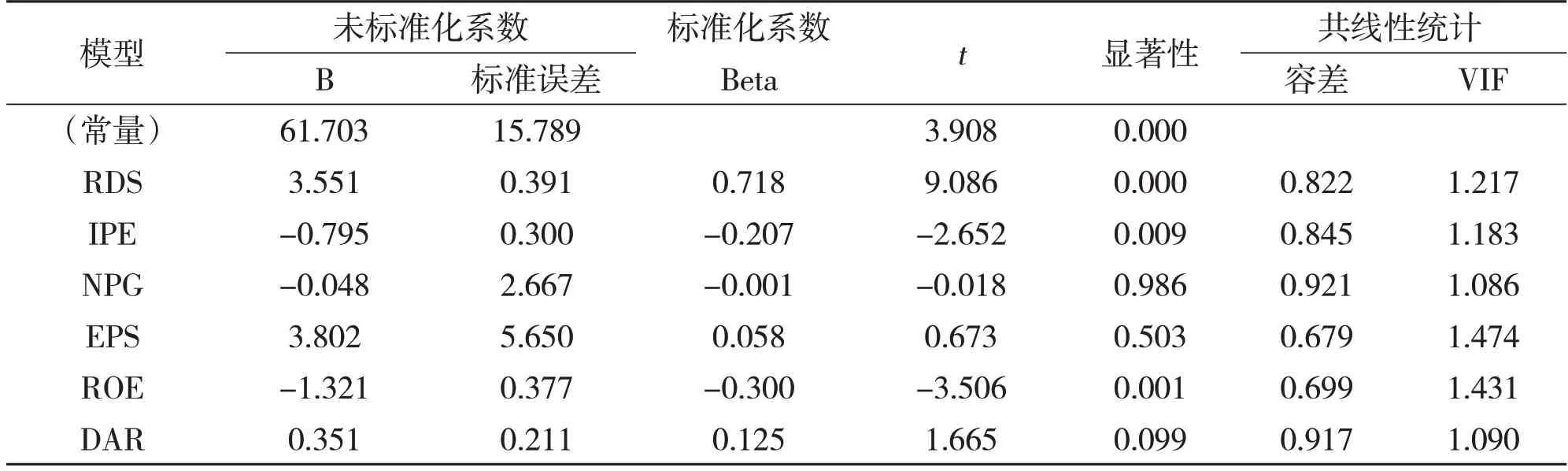

表4 模型一回归系数表

第一,研发投入与市盈率之间呈现显著的正相关关系。通过实证结果,我们可以看到研发投入越高的公司,其市盈率也就越高。但是这并不能说明二者之间存在因果关系。一般情况下,在一个企业的发展阶段或者在其达到成熟阶段之前研发投入的占比通常较高,在企业步入成熟阶段之后其研发投入占比往往会略有下降。这种现象的成因,往往与该企业所处行业、发展阶段、自身管理层有着密不可分的关系。

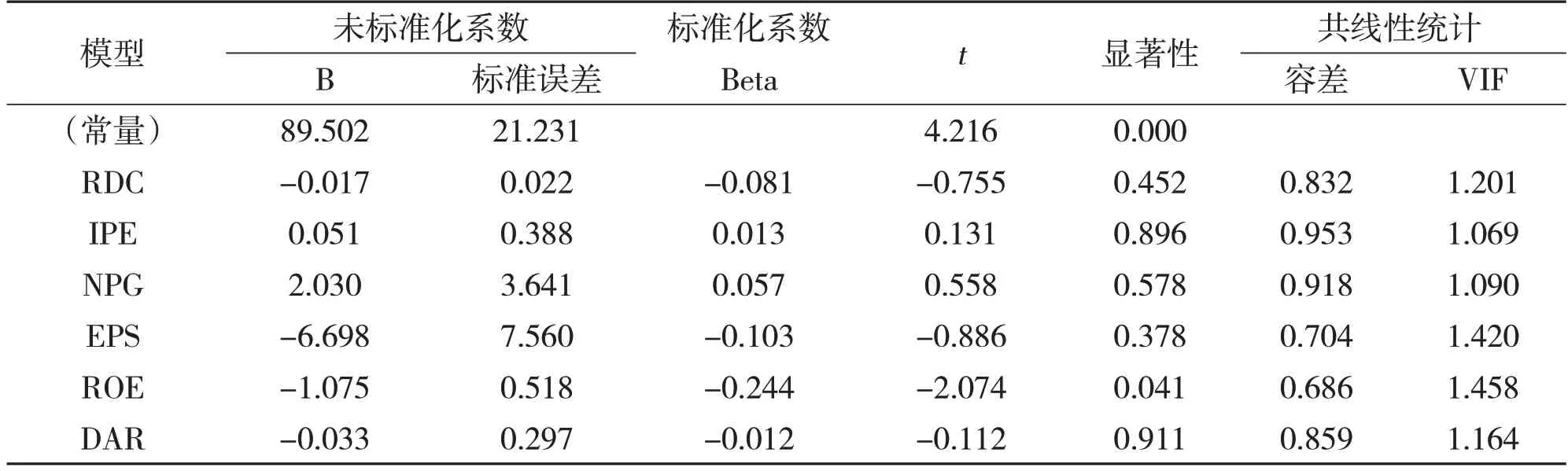

第二,通过表5 可以观察到市盈率与专利数量之间的关系并未有明显的相关性。结合表2描述性统计中专利数量的最小值为0,可以从侧面说明我国科创公司在专利披露上存在的一些问题,通过网上搜索以及资料查找可以看到有近半数的公司对专利披露持有保密的态度。且目前关于专利披露主要集中于数量披露,对其应用、预计收益等关键信息没有准确衡量,因此极易产生信息不对称,所以无法体现在市盈率上。尽管专利数量的披露并不能完全代表科创企业的科技创新竞争力,但是却也能在一定程度上反映出企业对科技创新的追求。

表5 模型二回归系数表

表6 模型三回归系数表

第三,营业收入增长率和市盈率之间有明显正相关关系。这说明,若一家公司的经营业绩越好,则其股价极有可能被高估,这反映在市盈率上就会呈现出升高趋势。这也可以说明,科创公司的经营业绩越好对于投资者的吸引力也就越强,因此其市盈率就会越高。

4 结语

该文从科创板存在的市盈率偏高现象为出发点,探讨市盈率与科创能力之间的关系。通过对选取的样本进行实证分析可以得到,企业的研发投入占比与市盈率之间有着明显的正相关性,企业的营业收入与市盈率之间也呈现出较为显著的正相关,然而企业申请的专利数量与市盈率之间并无明显的关系。但是该文也存在一些不足之处,首先在于并未对科创公司所在行业进行细分,因为不同的行业之间其市盈率有着明显的区别。其次,该文并未对板块之间做比较,例如在创业板市场有23倍市盈率的上限规定。最后,在考虑上司公司科创能力方面,可以进一步加入更多的评价指标以构建更为完整的评价指标体系,来分析市盈率与科创能力之间的关系。

猜你喜欢

走向世界(2022年3期)2022-04-19

当代党员(2022年7期)2022-04-14

红领巾·萌芽(2021年3期)2021-04-22

学苑创造·B版(2021年2期)2021-03-15

证券市场红周刊(2018年22期)2018-05-14

现代商贸工业(2017年30期)2018-01-22

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21

商(2016年29期)2016-10-29

大众理财顾问(2016年3期)2016-06-13