基于ILO模型的安徽省长期护理保险筹资费率分析

2022-11-04 03:30马广博张攀婷张盼盼

绥化学院学报 2022年9期

马广博 张攀婷 张盼盼

(安徽财经大学财政与公共管理学院 安徽蚌埠 233030)

老龄化进程加剧使得中国社会又面临着一项巨大的挑战,深度老龄化使得老年人照料问题的解决较困难[1]。根据第七次人口普查显示,截至2020年底,我国60岁以上人口相对第六次人口普查来说,上升5.44个百分点,占全国总人口的18.70%。我国65岁以上人口与第六次人口普查相比较而言,上升了4.63个百分点,占全国总人口的13.50%[2]。安徽省65岁及以上人口占全省总人口的15.01%,达到915.9万。按联合国的标准(一个地区65岁及以上人口占总人口比重超过14%,即进入深度老龄化)。[3]我国老龄化程度加深,建立可持续的社会保障制度、解决老年人基本生活照料以及医疗护理问题,成为大势所趋。2016年,人社部发布了相关政策,安庆市被纳为安徽省首个推行长期护理保险制度的城市,安庆市在国家大政方针的引导下,因地制宜发展本地区的长期护理保险制度。2020年,我国长期护理保险试点城市在原先的基础上又新添了14个,但目前安徽省长期护理保险试点城市只有安庆市,安徽省未来长期护理保险制度的覆盖面亟需扩大。本文假设安徽省已经实现长期护理保险大范围推广,运用ILO模型预估安徽省长期护理保险制度的筹资水平,为未来安徽省实行全覆盖的长期护理保险制度提供借鉴。

一、基于ILO筹资模型的实证分析

ILO模型是国际劳工组织(International Labor Office)与国际社会保障协会(International Social Security Association)为了解决卫生保健系统普遍存在筹资数量模型缺乏的问题而提出的,主要应用于社会健康保险精算领域。[4]长期护理保险也属于健康保险的范畴,同样可以采取ILO模型来对其筹资水平进行计算。[5]ILO模型主要由人口与经济模型、收入估计模型、成本估计模型、结果模型等四个子模型组成。本文数据主要来源于《安徽统计年鉴2020》《中国统计年鉴2020》等,重点从以上四个子模型展开研究,采取实证研究和文献分析的方法,对安徽省长期护理保险的筹资水平进行预测分析。

(一)人口与经济模型。

1.人口模型。人口模型有利于长期护理保险缴费基数的确立,包含了保险所覆盖的劳动力人数,其基本公式如下:

本文严格按照长期护理保险“由点到面”的试点规律,考虑到长期护理保险制度在安徽省内尚未普遍实行,安徽省经济发展水平与发达城市相比而言较落后。为了确保计算的准确性和精简性,本文主要将安庆市长期护理保险实行时的覆盖对象——城镇职工医疗保险参保人群作为计算目标。所以,在上述公式中,LF(t)表示某地区第t年所涵盖的劳动力人口总数,本研究中表示某地区第t年城镇职工医疗保险参保人数;POPACT(t)表示某地区第t年处于劳动年龄的人口数,本研究中表示安徽省第t年城镇劳动人口总数;Ladfrr(t)表示某地区第t年的劳动参与率,本研究中表示安徽省第t年城镇医疗保险参保人群占城镇劳动人口的比重。根据《安徽省统计年鉴2020》可知,安徽省2019年城镇职工医疗保险参保人数为888.1412万人,也即LF(2019)=888.1412万人。

2.经济模型。经济模型根据国家统计年鉴及官方宏观数据等,涉及某地区GDP、经济增长率,社会平均工资,通货膨胀率等指标[6](P11)。其基本公式如下:

上述(2)式中,E(t)表示安徽省第t年城镇就业人数;LPROD(t)表示安徽省第t年的城镇劳动生产率;GDP(t)表示安徽省第t年的城镇GDP;(3)式中,W(t)表示某地第t年的平均工资水平,由于安徽省城镇职工平均工资水平尚未公布,根据相关数据计算得出的结果准确性不高,所以本文选取官方公布的城镇单位就业人员的平均工资相关数据,代表城镇职工的工资水平。WS(t)表示某地第t年城镇单位就业人员的平均工资占第t年城镇GDP的比重;根据《安徽统计年鉴2020》公布的官方数据可知,2019年安徽省非私营单位就业人员581.0500万人,平均工资79037元,私营单位就业人员465.5745万人,平均工资48461元。根据安徽省2019年城镇单位就业人员工资总额/安徽省2019年城镇单位就业人员总数,可以得出2019年安徽省城镇单位就业人员平均工资为65436元,即W(2019)=65436元。

(二)收入估计模型。长期护理保险的资金来源渠道包括参保人缴费、国家财政补贴和社会资助等,在所有来源渠道中,参保人缴费收入是长期护理保险制度基金最主要的来源。长期护理保险收入估计模型是建立在人口与经济等因素之上的[7]。本文将该模型的公式拆分为缴费人数、缴费基数、其他收入三个主要部分进行计算。

1.缴费人数。

上述公式中,CONT(t)表示第t年安徽省城镇职工医疗保险参保人数。CONTi(t)表示第t年第i类人群的参保人数。covri(t)表示第t年该类保险在第i类人群中的覆盖率,contri(t)表示第t年第i类人群中应该缴纳该保险的人数比例。本文将安徽省城镇职工医疗保险参保人群设为长期护理保险的参保人群,公平性和强制性的基本特征,符合长期护理保险制度规定的参保对象加入,也即上式中的覆盖率对于符合参保条件的城镇职工医疗保险参保人群而言应为100%。由此得出CONT(2019)=888.1412万人。

2.缴费基数。我国主要将工资收入作为缴费基数的计算基础,其基本公式如下:

ABi(t)表示第t年第i类人群长期护理保险平均缴费基数,也即平均每个人纳入保费进行计算的工资。compri(t)表示第t年第i类人群实际缴费人数占名义缴费人数的比例。TAB(t)表示第t年该保险所有人群总的缴费基数。长期护理保险具有强制性的特征,实际缴费人数与名义缴费人数具有一致性,所以compri(t)=100%。即:

3.其他收入来源。保费收入是长期护理保险资金来源的核心,除了保费收入外,长期护理保险资金具有其他收入来源,如国家财政补贴,社会捐赠以及资金投资收益等,其他收入模型基本公式如下:

在以上公式中T(It)表示第t年长期护理保险资金总收入,C(It)表示第t年长期护理保险保费收入部分,O(It)表示第t年长期护理保险处保费以外的其他收入部分。在本研究中,考虑到城镇职工医疗保险账户资金划转的计算较为困难,以及国家财政补贴等数据的可及性问题,为了保证计算的准确性,本文只选取长期护理保险资金来源的核心部分,将保费收入计入其中,其他收入来源暂时不计。

(三)成本估计模型。

1.总支出测算。总支出预测是对长期护理保险制度在实行过程中发生的各种费用支出进行估算,长期护理保险基金支出主要包括护理费用、管理费用和其他支出,护理费用占据整个资金支出的主体地位,管理费用是长期护理保险制度在执行过程中发生的相关费用支出,其他支出发生的费用较少,本文将拟定护理费用占85%,管理费用和其他支出占15%。成本估计模型其基本计算公式如下:

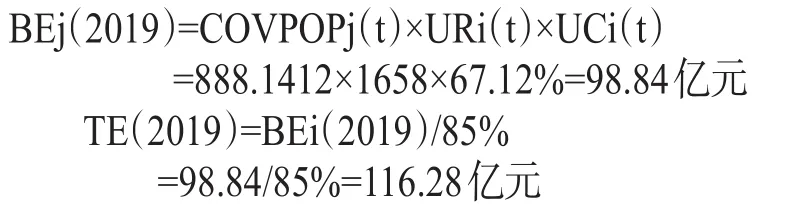

上述公式中COVPOP(t)代表第t年长期护理保险预覆盖人数,CONT(t)表示第t年长期护理保险的实际参保人数;BE(t)表示第t年长期护理保险服务项目费用总支出,BE(it)表示第t年第i类长期护理保险服务项目支出的数额;UR(it)表示第t年第i类护理服务项目的利用频率,UC(it)表示第t年第i类护理服务项目的平均费用;TE(t)表示第t年实施长期护理保险制度支出的总成本,BE(t)表示长期护理保险中的护理费用支出,AE(t)表示第t年长期护理保险中的管理费用支出,OE(t)表示第t年实施长期护理保险发生的除护理费用和管理费用之外的支出。

首先,可得COVPOP(2019)=CONT(2019)=888.1412万人。在长期护理费用支出中,涉及到平均护理成本和长期护理保险服务利用率等相关因素的数值,安徽省长期护理保险制度在实行过程中关于个人平均护理成本和服务利用率等相关数据无官方公布。本文拟根据《安徽统计年鉴2020》中公布的相关数据,对个人平均护理成本以城镇居民消费性支出中的医疗保健支出代替。不同收入阶层的人群医疗保健支出存在明显的差异,低收入户、中低收入户以及高收入户等不同,本文选取各个收入阶层医疗保健支出的总平均值1658元,即UCi(2019)=1658元。对于服务利用率的选取,本文拟借鉴叶飘、鲍捷两位学者在“不同医养结合方式养老机构老年人实际、预期和标化卫生服务利用分布”中公布的相关数据,[8](P11)选取与“长期护理保险服务利用率”相似度较高的“康复护理类服务比例”数值进行代替,即URj(2019)=67.12%,计算结果如下:

(四)结果模型。

1.筹资比例。通过以上三个模型,可以计算得出结果模型中的筹资比例数值,其基本公式如下:

二、结论和建议

表1为ILO模型输出的结果,根据结果可知安徽省城镇职工医疗保险参保人群长期护理保险整体筹资水平为2%。我国林宝学者根据第一种情景和第二种情景预估长期护理保险的筹资水平在2031年将会分别超过1%和0.5%,该数值明显高于林宝学者在第一重情景以及第二种情景下估计的长期护理保险筹资水平。[9]长期护理保险筹资水平应与地区经济发展相适应,过高的筹资水平无疑会加重参保者的缴费负担。针对该问题提出以下建议:

表1 ILO模型数据描述分析

(一)促进筹资主体多元。资金是政策实施的基石,政策的可持续发展离不开资金的支持。对长期护理保险采取财政补贴的方式,是从亚洲国家实行保险政策的固有习惯和经验中借鉴得出的。[10]促进筹资主体多元化,发挥社会捐赠、商业主体、企业等的协同作用。可以增强长期护理保险政策的可持续性,减轻参保者的缴费负担。德国、日本、美国在发展社会保险的同时,积极引导商业保险的发展,为商业保险创造了市场条件,各机构间的竞争提升了服务供给的质量,增加了服务项目的种类。

(二)实行差别化缴费政。本文筹资比例的计算结果建立在安徽省城镇从业人员护理费用支出均等化的基础上。在实际生活中,不同收入群体和失能人群的护理费用存在差别。安徽省在推行长期护理保险制度的过程中,考虑到不同收入人群的实际情况,可以借鉴德国全覆盖,分层次的做法。德国在长期护理保险费用缴纳的过程中,缴费水平根据不同的人群确定,如对低收入者和无收入者、妇女和失业者、残疾人士和学生等,制定不同的缴费政策,以帮助弱者实现“保基本”,强者实现“高保障”。在长期护理保险制度试点推行的过程中,安徽省可以采取差别化的缴费政策,这既能满足高收入者的高需求护理,又能保障低收入者的基本护理需求。

猜你喜欢

今日农业(2020年16期)2020-12-14

时代风采(2019年3期)2019-03-23

现代企业(2015年8期)2015-06-21

银行家(2015年1期)2015-01-26

当代工人(2014年23期)2015-01-19

中国火炬(2014年3期)2014-07-24

中国火炬(2013年11期)2013-07-25

中国火炬(2012年5期)2012-07-25