资本市场交易制度完善有助于提升企业生产效率吗?

——基于融资融券的准自然实验

2022-11-08 11:47梁情文

南开经济研究 2022年8期

罗 宏 梁情文

一、引 言

在我国经济向高质量发展转型的关键时期,如何提高全要素生产率以避免陷入“中等收入陷阱”,成为理论界和实务界共同关注的重要议题。我国资本市场是改革开放的重要成果,是中国特色社会主义市场经济的重要组成部分。为进一步完善资本市场交易制度,构建更加稳定的金融市场,我国于2010 年3 月31 日启动融资融券业务,正式终结了我国股市长期以来“单边市”的状况,引入了卖空机制。资本市场的这种深刻变化必然会对上市公司行为产生影响,那么一个亟待回答的问题便是资本市场交易制度的完善能否提升上市公司全要素生产率和助推实体经济的高质量发展。本文从我国实施融资融券制度这一视角对上述问题做出了回应。

融资融券交易是指投资者在向具有相关业务资格的证券公司提供担保物的情况下,借入资金买入证券(融资交易)或者借入证券而卖出(融券交易)的一种信用交易方式。截至2020 年12 月31 日,融资融券标的股票的范围已经由最初试点的90 多支股票,拓展到了1900 多支股票,这个数量接近我国A 股上市公司总数的一半。融资融券制度的实施引起了学者的广泛关注,部分文献关注卖空交易对于股市流动性、股票定价效率的影响。李志生等(2015)发现,融资融券交易的推出有效改善了中国股票市场的价格发现机制,提高了股票的定价效率。苏冬蔚和彭松林(2019)的研究表明卖空者属于知情交易者,拥有信息优势。一些研究关注卖空机制的引入对上市公司行为产生的影响。陈晖丽和刘峰(2014)发现融资融券制度的实施能够增强上市公司的会计稳健性。李春涛(2017)等以深交所信息披露考评指标来测度企业的信息披露质量,发现卖空机制的引入提高了标的公司的信息披露质量。陈胜蓝和马慧(2017)考察了卖空压力对公司并购绩效的治理作用,并发现卖空管制的放松能够改善公司并购活动所产生的短期并购绩效和长期并购绩效。杜勇和邓旭(2020)则发现融资和融券并行的交易机制对企业金融化产生了不同的影响,融资交易会促进企业金融化。还有部分文献重点关注卖空机制对企业经理层及股东行为的影响,陈胜蓝和卢锐(2018)发现卖空管制放松引发的股价下跌风险能够约束控股股东利益侵占行为,从而提升公司经营业绩和市场价值。褚剑和方军雄(2020)的研究表明,为缓解卖空威胁形成的股价下行压力,融资融券标的公司管理层会主动提高公司内部控制质量。国内学者侯青川(2017)等则发现,卖空管制的放松可以通过抑制大股东的“掏空”行为来提高公司现金持有的价值。然而,联系到现实层面,还鲜有文献考察卖空机制的实施如何影响实体经济的发展。本文从企业全要素生产率的角度补充了上述文献的空缺。

近几年来,随着我国人口红利的消失,资源与环境约束收紧,改革进入“啃硬骨头”的阶段,以往粗放式的高增长模式已经难以持续,提升企业全要素生产率成为突破我国经济发展瓶颈、实现增长跨越的重要途径。在经济进入新常态的背景下,探讨资本市场交易制度完善对企业全要素生产率的影响无疑具有重要的理论和现实意义。我国分阶段扩容逐步推开融资融券制度的特殊改革背景为研究资本市场交易制度的完善如何影响实体经济发展质量提供有利的准自然实验机会。本文利用这一准自然实验场景,构造了DID 模型并实证检验了卖空机制的实施对我国上市公司全要素生产率的影响。其结果发现,卖空机制的引入能够通过提高投资效率,提升经营效率,增加研发创新,促进企业全要素生产率的提升。这些效应在国有企业、高新技术行业企业、媒体关注度更高及分析师跟踪程度更大的企业中更加显著。根据交易量的进一步分析,显示卖空交易强度越大对企业全要素生产率的促进作用越明显,而融资交易则会抑制企业全要素生产率的提升。

本文可能的研究贡献主要体现在以下几个方面。

第一,为近年来兴起的“从宏观到微观”领域的研究提供了新的证据。目前我国资本市场仍处于不平衡不充分发展阶段,相关法律和经济制度尚处于不断调整和修订的过程中。资本市场制度和法规的修订必然会对微观企业行为产生直接且重要的影响。本文基于资本市场交易制度的完善与微观企业全要素生产率之间的关系进一步补充了这一领域的研究。

第二,丰富了卖空机制引入产生经济后果方面的文献。自2010 年融资融券制度在我国逐步推开后,大量的学者开始利用我国上市公司的样本数据,检验卖空制度的引入在资本市场上所发挥的作用。现有的研究主要集中于卖空机制引入对股市流动性及上市公司具体行为的影响,尚未有文献关注卖空机制引入对公司全要素生产率可能产生的影响,而在经济发展新常态背景下,研究这一问题无疑具有重要的理论和现实意义。

第三,首次从资本市场层面考察股票交易制度的变化如何影响企业全要素生产率,并捋清了两者的内在逻辑。现有关于企业层面全要素生产率影响因素的文献很少有关注到资本市场层面的法规和制度变化的影响,本文在一定程度上弥补了这方面文献的空缺。

第四,为资本市场发展促进实体经济转型升级提供了重要的经验证据。本文的研究结果表明,融资融券制度的实施能够提升上市公司全要素生产率,说明资本市场交易制度的完善有助于促进我国实体经济的高质量发展。这为提高我国金融市场运作效率,加快资本市场转型升级提供了理论支撑。

二、文献回顾、理论分析与假设提出

(一)卖空机制引入与企业全要素生产率

全要素生产率是指在各种生产要素(资本和劳动等)投入既定的情况下,企业所能达到的额外的生产效率,即总产出中不能被投入生产要素所解释的剩余部分,该指标反映了企业资源整体的产出效率,也即投入转化为最终产出的总体效率。关于企业全要素生产率影响因素的研究视角十分丰富,为紧扣研究命题,本文着重梳理了外部环境因素对企业全要素生产率影响的文献。刘忠和李殷(2019)发现,税收征管力度的减弱会增加企业避税行为,减少研发投入,进而降低企业全要素生产率。赵健宇和陆正飞(2018)发现,较高的养老保险缴费比例增加了劳动力成本支出占比,挤占创新支出,导致企业全要素生产率下降。蔡卫星(2019)研究了我国银行业结构对企业全要素生产率的影响。任胜钢等(2019)发现排污权交易制度通过促进生产技术创新及改善资源配置效率这两条路径影响企业全要素生产率。段梅和李志强(2019)发现,稳定的经济政策能够给企业提供稳定的外部环境,有利于企业全要素生产率的提升;而不确定的经济政策环境会阻碍企业全要素生产率的提升。Bennett 等(2020)发现,管理层能够直接或间接从股价中学习到与公司经营管理有用的信息,因此股价的信息含量增加会提高上市公司的全要素生产率。马妍妍和俞毛毛(2020)发现资本市场开放能够提升企业全要素生产率。融资融券制度的实施很大程度上改变了企业面临的外部资本市场环境,正式引入了卖空交易机制,将从“信息效应”和“治理效应”两个方面对上市公司行为产生影响,进而作用于全要素生产率。

一方面,卖空机制的引入能够提高股价信息含量(李志生等,2015),增强股价的反馈效应,提升管理层决策效率,从而影响公司行为,这称为卖空机制的 “信息效应”。当股票市场存在卖空限制的时候,悲观投资者的负面信息无法得到表达,股票仅反映乐观投资者的信息,导致股价虚高,偏离实际水平(Miller,1977)。卖空机制的引入给投资者提供了表达负面信息的渠道,有助于增加市场异质信念,使股价能够高效地反映更多投资者的私有信息。早期的研究证实了放松卖空管制会提高股票定价效率(李科等,2014;李志生等,2015)。还有一些文献发现卖空机制的引入能够增加管理层预测的精确性(Li 和 Zhang,2015),降低公司盈余管理水平(Fang 等,2016),提高分析师盈余预测的质量(黄俊等,2018),以及提升企业信息透明度(李春涛等,2017)。因此,引入卖空机制后,公司股票价格融入了更多投资者的私有信息。根据股价的反馈效应,管理层能够从股价中获得更多关于公司投资(陈胜蓝和马慧,2017)、生产经营及研发创新决策(权小锋和尹洪英,2017)有用的信息,从而有助于提高决策效率,促进企业全要素生产率的提升。

另一方面,卖空制度的引入有助于解决委托代理问题,抑制管理层的自利行为倾向,这称为卖空机制的“治理效应”。现代企业所有权与经营权的分离产生了委托代理问题(Jensen 和Meckling,1976),即管理层在缺乏有效监督的情况下倾向于过度谋求自身利益,损害公司及股东利益。卖空机制实施后,投资者有机会对上市公司股票进行卖空并从中获利,因而有动机去挖掘公司层面的负面信息,对管理层的不当行为产生威慑作用。同时,投资者的卖空行为会导致公司股价大幅下跌,减少股东财富,为了规避可能的财富损失,大股东会主动设计更加合理的薪酬契约,以加强对管理层的监督。现有文献表明,卖空机制主要通过事前威胁和事后惩罚这两种效应来发挥治理作用(Massa 等,2015)。卖空的事前威胁是指潜在的卖空者会对公司股价产生一个下行的压力,从而对上市公司管理层的不当行为形成隐形约束。卖空的事后惩罚是指投资者通过卖空交易造成公司股价大幅下降,提高管理层不当行为的成本。卖空的事前威胁意味着只要公司的股票有被卖空的可能性,即使是实际发生的卖空交易量并不多,卖空机制也能发挥治理作用。大量的实证研究也证实,虽然在我国现行制度下,实际融券交易量还比较少,但是卖空机制的引入就已经能够对标的公司产生足够的威慑作用。无论是从卖空的事前威胁还是事后惩罚的角度进行分析,卖空机制的引入有助于提高公司内部治理水平,降低代理成本,制约管理层的机会主义行为,进而有助于提高企业全要素生产率。据此提出本文的第一个假设(H1a)。

H1a:卖空机制的引入有助于企业全要素生产率的提升。

中国资本市场具有不同于发达国家资本市场的特征,造成卖空机制引入并不能起到稳定市场和提升公司治理的作用,这会对企业全要素生产率的提升产生不利影响。一方面,目前中国资本市场融券交易成本过高,卖空交易并不活跃(郝项超等,2018)。同时,我国融资融券制度设计的特点是标的股票可以同时进行融券交易和融资交易,乐观投资者通过融资交易会推高股价,造成经济下行期股价暴跌(Chowdhry 和Nanda,1998)。部分国内学者发现,与政策制定者的初衷相反,中国式融资融券制度的实施并没有起到稳定市场的作用。褚剑和方军雄(2016)发现,融资融券恶化了股票的股价崩盘风险。陈海强和范云菲(2015)发现,融资融券交易制度的推出为投资者提供了一种规避市场风险下跌的工具,其杠杆效应可能吸引更多的投机行为而加剧市场的波动。许红伟和陈欣(2012)检验了我国融资融券试点对股票定价效率和收益率分布的影响,发现其仅在少数指标上有一定积极作用,总体上效果有限。王攀娜和罗宏(2017)发现,放松卖空管制引起卖空标的股价下行风险增加,券商机构担心股市行情下滑导致中小投资者离场影响其经济收入,促使分析师发布乐观盈利预测。另一方面,中国资本市场上中小投资者居多,更加注重短期收益,导致卖空机制难以发挥公司治理作用。谭小芬和钱佳琪(2020)的研究证实卖空压力的存在会带来股价下跌的风险,加剧管理层的短视行为。张俊瑞等(2016)的研究结果表明融资融券业务开展助长了内幕交易者的套利行为。根据上述分析,提出本文的第二个假设(备择假设,H1b)。

H1b:卖空机制的引入不利于企业全要素生产率提升。

(二)机制分析:投资效率

卖空机制的引入能够增强套利者搜集信息的动机,使得投资者的私有信息更加及时反映到股价中(Miller,1977),从而提高股价信息含量(李志生等,2015),使管理层能够从股价中学习到决策有用的信息。比如,当公司发布一个并购决策后股价大幅下跌,说明投资者对于投资项目的前景并不看好,管理层可能因此取消原收购计划(Luo,2005)。Durnev 等(2004)认为显示更具信息含量的股价有助于提升投资效率。Ben-Nasr 和 Alshwer(2016)发现股价的信息含量的增加提高了公司的劳动投资效率。已有的研究证实,卖空机制的引入能够提高我国股市的定价效率(李志生等,2015),减少股票的错误定价(李科等,2014)。陈康和刘琦(2018)利用我国开通融资融券业务的场景,研究了股价信息含量与公司投资敏感性之间的关系,发现我国A 股确实存在反馈效应,融资融券政策的实施增强了标的公司投资-股价敏感性。因此,卖空机制的引入能够提高股价的信息含量,增强资本市场资源配置功能,从而促进公司全要素生产率的提升。据此提出本文的第三个假设(H2a)。

H2a:卖空机制的引入通过提高企业投资效率提升全要素生产率。

(三)机制分析:经营效率

融资融券制度实施之后,卖空者可以通过卖空标的股票并从中获利,因而其有动机去挖掘和传播公司的负面信息。一方面这会使得股价对于公司负面信息的反应更加敏感,一旦公司曝出负面信息,其股价下跌的速度更快,下跌的幅度更大,从而在极大程度上损害股东价值。因此,卖空机制的引入会促使控股股东建立更加有效的薪酬绩效奖励体系以改善内部治理(马惠娴和佟爱琴,2019),加强对管理层的监督。另外当存在卖空机制时,经营不善的公司更有可能被卖空者所攻击,造成股价大幅下跌,从而增加管理层做出错误决策的成本。在管理层薪酬以及职位晋升与股票市场表现挂钩的情况下,为了降低公司股票被卖空的风险和成本,管理层将更愿意选择努力工作,提高企业经营效率,进而有利于企业全要素生产率的提升。据此,提出本文的第四个假设(H2b)。

H2b:卖空机制的引入通过提高企业经营效率提升全要素生产率。

(四)机制分析:研发创新

卖空机制的引入有助于激发企业创新,从而能够对企业全要素生产率的提升产生促进作用。新经济增长理论强调研究开发、知识外溢对企业全要素生产率的作用机制。这意味着来源于研发投入、引进吸收以及分工深化的企业技术创新能力提升也会对全要素生产率产生影响(Comin 等,2010)。近年来,随着改革步伐的加快,我国经济已经步入了新旧动能转换的关键时期,以往主要依靠资本、劳动力等要素驱动的经济增长方式将难以持续。在这种背景之下,通过研发创新提高企业全要素生产率成为破解我国经济增长难题的关键途径。企业自主创新能力的增强能够提高经营效率和降低生产成本,进而提升企业的全要素生产率(Cohen 等,1990)。吴延兵(2008)在生产函数的理论基础上,通过核算自主研发存量,发现自主研发能够显著提升企业生产率。盛明泉等(2020)利用2013—2018 年A 股上市公司研发投资的数据,发现当研发资源处于较低水平时,探索式创新对营业资源的占用会对全要素生产率产生负面影响,而当进入研究成果显现的阶段,探索式创新会促进企业全要素生产率的提升。

具体而言,卖空机制的实施能从以下两个方面作用于企业创新。

一方面,卖空机制的引入有助于解决公司研发创新活动过程中的委托代理问题,激励管理层从事研发创新活动。创新活动具有高风险、产出不确定等特征,并且整个过程持续时间较长,容易滋生管理层道德风险问题。管理层可能会为避免创新失败带来的声誉损失和享受“平静生活”带来的私有收益,而不愿意投入精力到更具挑战性的创新活动中,导致企业创新投资偏离最优水平,降低企业全要素生产率。融资融券制度实施之后,投资者一旦发现管理层在创新决策方面存在自利倾向或者短视行为,便可以通过卖空这些上市公司的股票对其施加惩罚。卖空机制产生的外部威慑有利于督促管理层按照股东利益行事,主动承担研发风险,开展有价值的创新活动,提高企业的全要素生产率。

另一方面,卖空机制的引入能够改善企业的信息环境,提升标的公司的信息透明度(黄俊等,2018),从而便于为公司创新筹集所需的资金。创新过程伴随着对新技术和新方法的探索,会加剧企业与投资者之间的信息不对称,外部投资者通常难以了解公司所实施的某一创新活动的价值,使得创新活动面临较为严重的外部融资约束。卖空者多为知情交易者,能够通过对公司私有信息的挖掘,做空价值被高估的公司股票,向市场传播公司的负面信息,起到信息中介的作用。以往研究证实卖空机制的引入能够降低公司盈余管理水平(Fang 等,2016),增加管理层预测的精确性(Li 和 Zhang,2015),降低分析师盈余预测偏差,提高分析师盈余预测的质量(黄俊,2018),提升企业信息透明度(李春涛等,2017)。说明卖空机制的引入能够改善上市公司的信息环境,降低投资者与企业间的信息不对称,有助于解决企业创新项目所面临的外部融资约束问题。可见,卖空机制的引入有利于增加企业创新(陈怡欣等,2018),进而提升全要素生产率。据此,提出本文的第五个假设(H2c)。

H2c:卖空机制的引入通过促进企业研发创新提升全要素生产率。

三、研究设计

(一)数据来源与样本选择

2010 年3 月31 日,融资融券制度正式在我国实施,经过多次扩容,截至2018 年底,融资融券标的公司数量已经初具规模。本文选择2010—2018 年沪深A 股上市公司为研究对象,对样本做了如下的筛选处理:剔除金融、房地产行业样本;剔除被ST、ST*的样本;剔除在样本期间内被移出融资融券标的名单及重复进入融资融券标的名单的公司样本;剔除变量缺失的样本。为了避免极端值对研究结果产生影响,对主要连续变量在1%和99%分位数上进行了winsor 处理。经过上述调整,最终得到共10841 个公司-年度样本观测值。

融资融券标的名单、交易量等信息来源于锐思金融研究数据库(RESSET),企业海外营业收入的数据和实际控制人的数据来自万德数据库(WIND),其余数据均来源于国泰安数据库(CSMAR)。

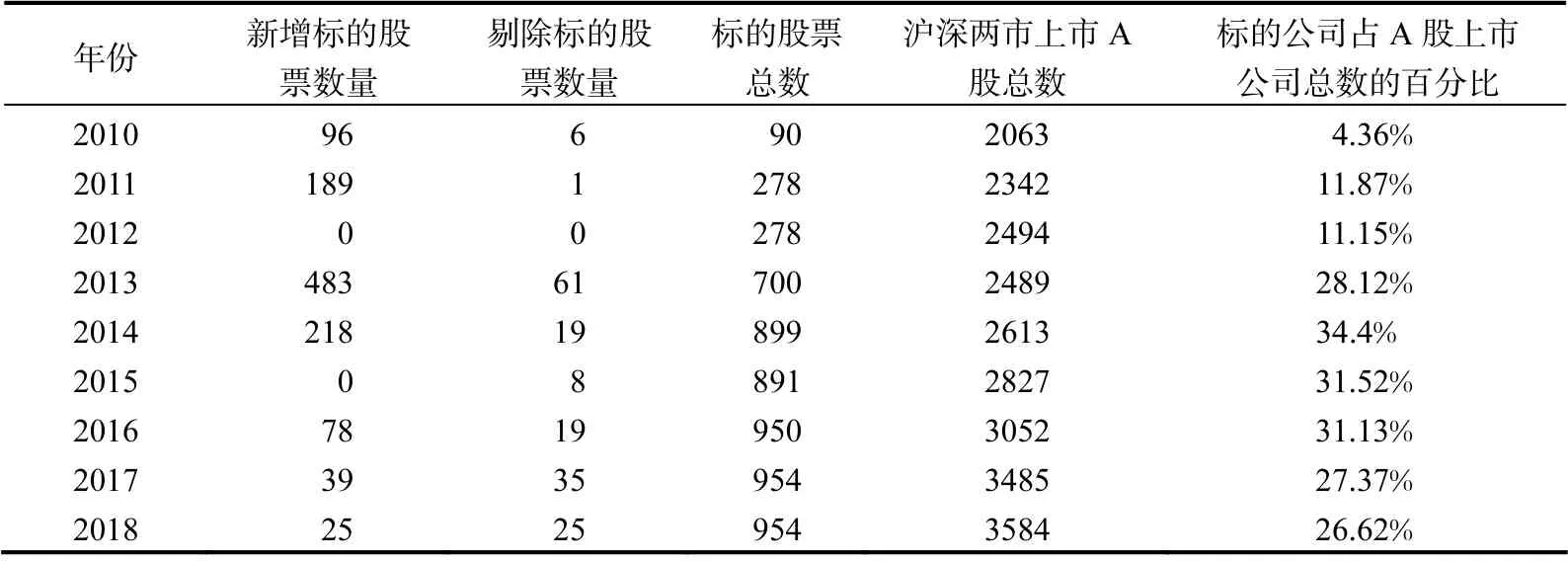

表1 的数据是从RESSET 数据库获得的融资融券标的公司数量变化的数据。从其中可以看到,从2010 年开通融资融券业务至2018 年底,融资融券标的公司数量从最初的96 家逐步扩展至954 家。在此期间,不断有股票被剔除出标的名单,也有新的股票陆续被纳入标的范围,其中几次重要的调整出现在2011 年(新增189 支)、2013 年(新增483 支)及2014 年(新增218 支)。截至2018 年底,融资融券标的公司数量占我国上市A 股总数比例接近30%。

表1 融资融券标的股票

图1 和图2 分别是2010 年第三季度至2018 年第四季度融资融券余额占我国A股流通股总市值比例的变化趋势及融资融券余额的变化趋势①由于本文篇幅有限,图1 和图2 参见附录。请读者扫描本文首页二维码,点击“附录”获取。。从图中可以看到,在2015 年之前,伴随着我国融资融券标的的几次大规模扩容,融资规模和融券规模都在逐年扩大,在2015 年中旬达到最高峰值后开始呈现缩减趋势。2015 产生拐点的原因主要在于受股市暴跌的影响,我国收紧了融资融券政策。从2016 年初至2018 年末,融券规模又开始呈现上升趋势,融资规模则一直呈现缩减状态。但是从总量上看,两市融资规模仍然远远大于融券规模。这表明卖空机制在我国究竟能否产生明显的经济后果还有待进一步实证检验。

(二)模型设计和变量构造

参考Bertrand 和Mullainathan.(2003)及褚剑和方军雄(2016)的有关研究,构造如下双重差分模型(DID)检验融资融券制度实施对企业全要素生产率的影响。

1. 卖空威胁的衡量

LIST 为虚拟变量,融资融券标的企业该值为1,其余企业该值取0。POST 用于表征企业在当年是否被纳入融资融券标的,若企业在当年已进入(包括当年)融资融券标的名单,则该值取1,否则该取值取0。属于融资融券标的的公司在纳入融资融券名单后,POST·LIST 的值取1,否则取0。由于我国采取分阶段扩容的方式引入融资融券制度,不同的公司进入标的名单的时间存在差异,为避免POST 和POST·LIST 同时引入模型产生多重共线性的问题,仅保留POST·LIST 这一项。

2. 全要素生产率(TFP)测算

Solow(1957)的研究指出,全要素生产率为企业产出扣除劳动、资本等生产要素贡献后剩余的部分。对于全要素生产率的测算,需要首先设定生产函数的形式。本文借鉴鲁晓东和连玉君(2012)的做法,采用Cobb-Douglas 生产函数形式,即:

对式(2)两边同时取对数之后,将其转化如下线性形式:

运用OLS 方法对式(3)进行回归,将得到的残差作为企业全要素生产率的估计值。Olley 和Opakes(1996)指出这样做存在生产决策的同时性问题,即在企业生产经营过程中,经营者会根据当期可被观测的生产效率信息调整要素投入。这种情况下,回归模型的残差与回归项就具有相关性,从而产生内生性问题。为改掉这一缺陷,Olley和Opakes 发展了基于一致半参数估计值方法(简称“OP 法”),以企业当期的投资作为不可观测生产率冲击的代理变量以尽量消除同时性偏差问题。由于不是每个企业在每一年都有正的投资,所以投资额为零的样本并不能被估计。为解决上述问题,Levinsohn 和 Petrin(2003)提出了另外一种全要素生产率的估计方法(简称“LP法”),该方法不是以投资额作为代理变量,而是代之以中间投入指标,这样数据更加容易获取。基于此,本文主要采用以OP 法计算的全要素生产率作为解释变量,而使用OLS 方法和LP 方法计算的全要素生产率进行稳健性检验。

本文主要关注2β,如果模型的2β的系数为正,则说明卖空机制的引入提高了企业的全要素生产率,否则说明降低了企业全要素生产率。除此之外,本文还进一步控制了公司层面及地区层面企业全要素生产率的影响因素。模型的最后加入了IndDummies、ProDummies 和YearDummies,分别代表行业固定效应、省份固定效应及年份固定效应。itσ代表模型回归残差,有关变量的具体定义及描述性统计详见附录①本文未在文中报告各变量具体定义及描述性统计,读者可扫描本文首页二维码在附录中获取。。

四、实证结果及分析

(一)组间差异检验

参考杜勇和邓旭(2020)的做法,本文进行组间差异检验。表2 是非标的公司与标的公司全要素生产率平均值差异的t 检验。其结果显示,在2010 年我国正式开通融资融券业务之后,标的企业全要素生产率和非标的企业全要素生产率出现了显著差异,其中标的企业全要素生产率明显高于非标的企业全要素生产率。

表2 标的企业和非标的企业差异

表3 展示了标的公司在纳入融资融券标的之前和纳入融资融券标的之后全要素生产率的差异。从t 检验结果可以看出进入融资融券名单之后,标的公司的全要素生产率有了显著的提升。上述两组检验初步说明了卖空机制的引入有利于提高企业的全要素生产率。

表3 标的企业不可融资融券时期和标的企业可融资融券时期的差异

(二)融资融券与企业全要素生产率

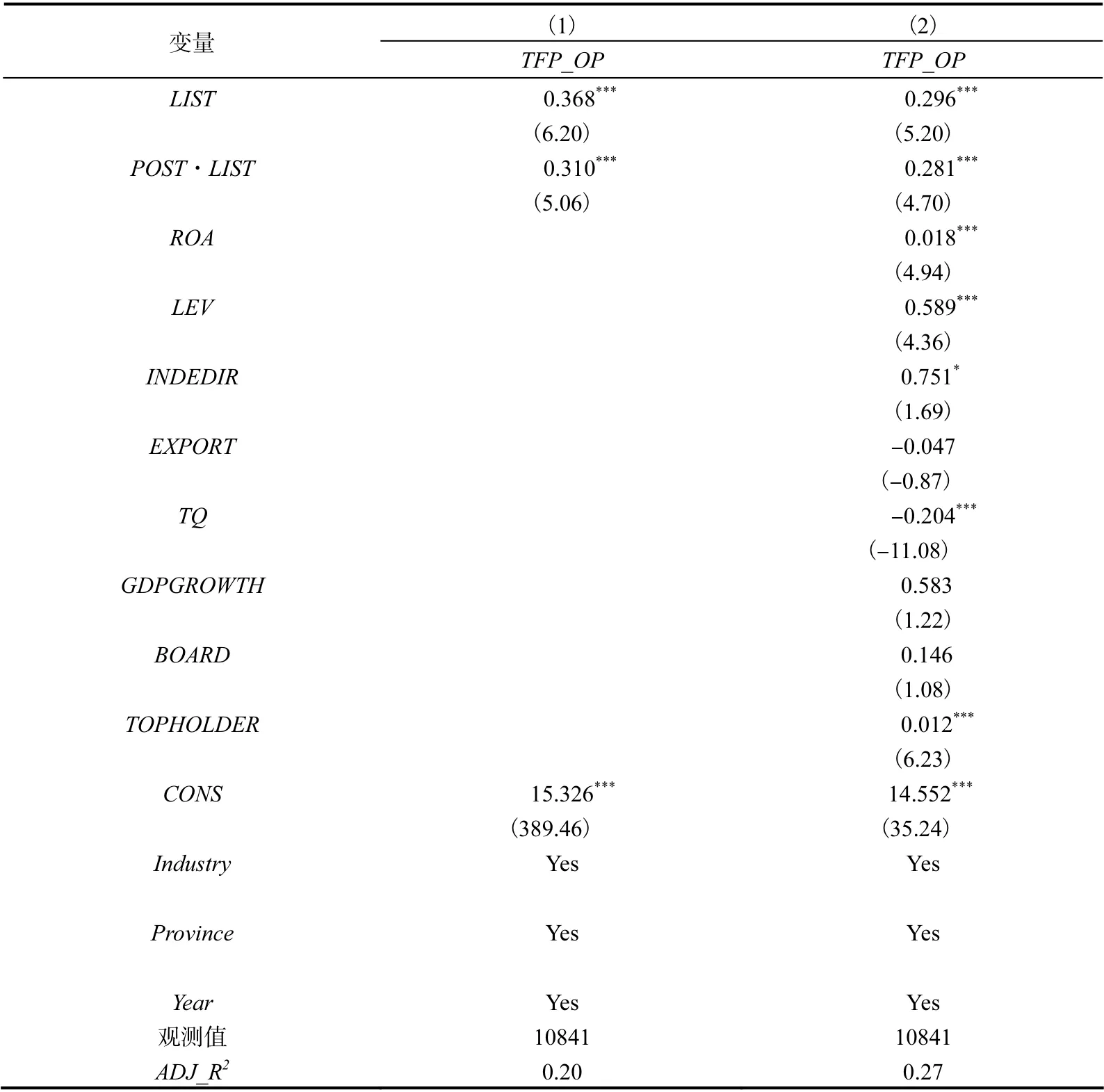

表4 展示了模型(1)的回归结果,第(1)列和第(2)列分别是不加入控制变量和加入控制变量的回归结果。可以看到,POST·LIST 的回归系数分别为0.31 和0.281,且无论是否加入控制变量,POST·LIST 前面的系数均在1%的水平上显著为正,这说明卖空机制的引入总体上提高了企业的全要素生产率,H1a 成立,H1b 不成立。

表4 融资融券与企业全要素生产率

(三)稳健性检验①囿于篇幅,未在文中报告稳健性检验部分的结果及描述,请读者扫描本文首页二维码,点击“附录”获取。

1. 平行趋势检验。

2. 基于倾向匹配得分法下的双重差分估计(PSM+DID)。

3. 双向固定效应。

4. 安慰剂检验。

5. 反事实分析:调出融资融券标的名单的影响。

6. 消除“转融通”的影响。

7. 其他稳健性检验。

除上述方法之外,本文还进行了如下的稳健性测试。

第一,采用OLS 方法(TFP_OLS)及LP 方法(TFP_LP)计算企业全要素生产率,分别作为因变量。第二,由于融资融券标的公司不一定都是在年初时候进入标的名单,所以造成公司进入融资融券标的名单并不能解释整个一年公司全要素生率的变化,为消除该影响,本文进一步借鉴马惠娴和佟爱琴(2019)的相关做法,删除当年进入融资融券标的公司的样本,标的公司便只剩下在上一年就进入该名单的样本。

五、进一步分析

(一)机制检验

为了验证卖空机制的引入将从提升企业投资效率、改善经营状况、促进企业创新这三条路径作用于全要素生产率(H2a、H2b 和H2c)。本文参照温忠麟和叶宝娟(2014)的做法,进一步构建模型(5)和模型(6)进行中介效应检验。将模型(1)的被解释变量替换为中介变量PATH 便得到模型(5)。在具体验证H2 时,PATH 分别表示投资效率、经营效率和研发创新强度。在模型(1)的基础上加入中介变量(PATH),构建模型(6)作为中介检验的第三步②由于本文篇幅有限,模型(5)和模型(6)请参阅附录。。

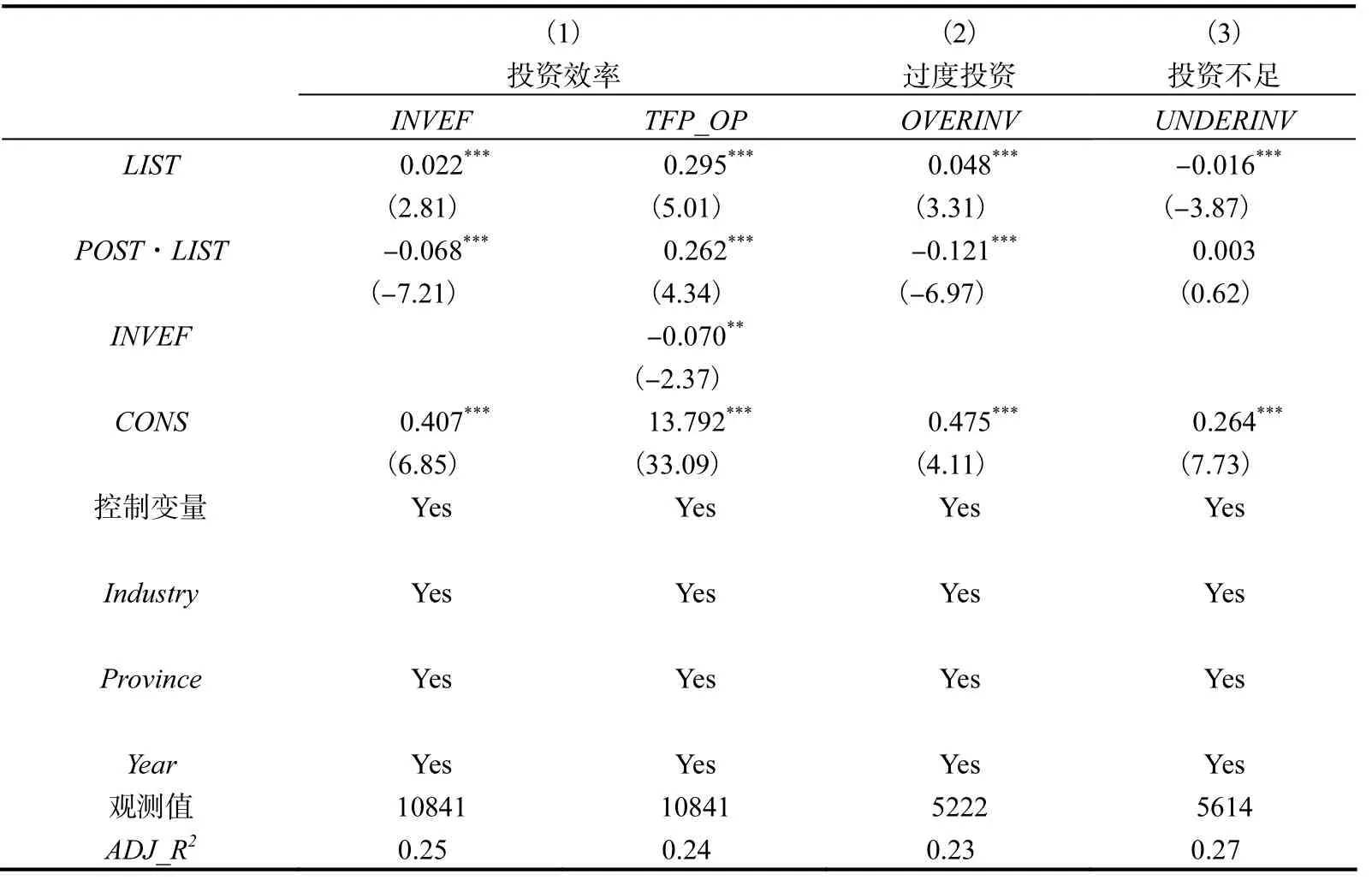

1. 企业投资效率的中介效应

为了验证H2a,我们借鉴Richardson (2006)的方法,用实际投资规模减去估计最佳投资规模计算残差,并对该残差取绝对值,该值越小表示企业投资效率越高。实证结果如表5 所示③由于本文篇幅有限,未在表5 至表7 中报告控制变量的回归结果,请读者扫描本文首页二维码,点击“附录”获取完整表格。。表5 第(1)列显示了全样本的投资效率INVEF 为-0.068,且在1%的水平上显著,说明卖空机制的引入能够提升企业投资效率。将INVEF 加入到模型(1)中,结果显示INVEF 的回归系数为-0.07,且在5%水平上显著,而POST·LIST 的回归系数下降为0.262。这说明卖空机制引入能通过提高企业投资效率而提升全要素生产率,H2a 成立。

表5 机制检验:企业投资效率

进一步,根据残差值的大小将整个样本区分为过度投资和投资不足子样本。在过度投资样本中,POST·LIST 对过度投资OVERINV 的回归系数为-0.121,且在1%的水平上显著。而在投资不足的样本中,POST·LIST 的系数不显著。上述结果说明卖空机制的引入提高企业投资效率主要体现在抑制过度投资方面,而对投资不足没有影响。

2. 企业经营效率的中介作用

表6 第(1)列是对企业经营效率进行中介效应检验的结果。如其第(1)列所示,当中介变量为MANAEF 时,卖空机制的引入对其的影响系数为-0.01,且在1%的水平上显著。当把MANAEF 加入到模型(1)中时,其回归系数为-4.846,在1%水平上显著,同时POST·LIST 前面的系数下降为0.231,这说明卖空威胁通过降低管理费用率提升了企业的全要素生产率。

表 6 的第(2)列是将中介变量换成 TURNOVER 的回归结果,卖空威胁对TURNOVER 的影响系数为0.056,且在1%的水平上显著。当把TURNOVER 的代理变量加入到模型(1)中时,TURNOVER 对全要素生产率的影响系数为0.894,且在1%的水平上显著,POST·LIST 的系数下降为0.231。上述结果说明卖空威胁能够通过提高企业的资产周转率而提升全要素生产率。

表6 的第(3)列是对CSTRA 进行中介检验的结果。POST·LIST 对成本收入比的回归系数为-0.02,在5%的水平上显著。加入CSTRA 到模型(1)中,CSTRA 对TFP_OP的回归系数为-1.523,且在1%水平上显著。POST·LIST 对TFP_OP 的回归系数下降为0.251,说明卖空机制引入能够通过降低企业成本收入比提升企业的全要素生产率。

表6 机制检验:企业经营效率

上述实证分析结果总体上验证了本文的第四个假设(H2b),说明卖空机制的引入能够通过提升企业经营效率——具体表现在降低管理费用率、提高资产周转率、降低成本收入比——进而提高企业的全要素生产率。

3. 企业研发创新的中介作用

表7 是对企业研发创新强度进行中介效应检验的实证结果,采用“企业当年获批专利数量+1 后取自然对数”PATENT 作为表征企业研发创新强度的变量,考虑到卖空机制的引入对于企业专利产出的影响可能具有滞后效应,将其滞后一期进行回归。如其第(1)列所示,卖空威胁对PATENT 的影响系数为0.32,且在1%的水平上显著。当把PATENT 加入到模型(1)中时,PATENT 对企业全要素生产率的影响系数为0.1,且在1%的水平上显著,而卖空威胁前面的系数下降为0.196。

其第(2)列是采用“企业当年获批发明专利数量+1 后取自然对数”INV_PATENT作为衡量企业研发创新强度的变量进行回归的结果,卖空威胁对INV_PATENT 的影响系数为0.311,且在1%的水平上显著。当把INV_PATENT 加入到模型(1)中时,INV_PATENT 对企业全要素生产率的影响系数为0.112,并且在1%的水平上显著,卖空威胁前面的系数下降为0.193。

表7 中介检验的回归结果说明卖空威胁能够通过提高企业的研发创新强度,进而提高企业的全要素生产率,验证了本文的第五个假设(H2c)。

表7 机制检验:企业研发创新

(二)异质性分析①由于本文篇幅有限,异质性分析结果请参见附录。

异质性分析结果显示,在国有企业、高新技术行业企业、媒体关注度更高的企业及分析师跟踪程度更大的企业中,卖空机制引入对企业全要素生产率的促进作用更强。

(三)区分融资交易与融券交易①由于本文篇幅有限,区分融资交易与融券交易的实证分析结果请参见附录。

基于融资融券交易量的实证分析结果显示,卖空强度越大,对企业的全要素生产率的促进作用越强。而融资交易反而会降低企业全要素生产率。

六、研究结论与政策启示

本文利用我国于2010 年开始逐步扩容的融资融券制度作为外生冲击事件,构造了多时点双重差分模型,研究了资本市场交易制度的完善如何影响实体企业生产效率。在控制了可能影响企业层面全要素生产率的因素之后,本文发现卖空机制的引入提高了标的企业的全要素生产率。为探究卖空机制作用于企业全要素生产率的具体路径,本文进行了中介效应检验,结果表明卖空机制的引入能够通过提高企业投资效率、提高经营效率和促进研发创新而提升企业全要素生产率。进一步,本文进行了异质性分析,结果显示,卖空机制提升企业全要素生产率的效应在国有企业、高新技术行业企业、媒体关注度更高及分析师跟踪程度更大的企业中更加显著。该结果说明卖空机制的外部治理作用与媒体报道和分析师跟踪存在互补关系。基于交易量的分析表明卖空强度越大,对企业全要素生产率的提升作用越明显,而融资交易则会抑制企业全要素生产率的提升。本文的结论说明,虽然目前我国股票市场上融券交易量远远低于融资交易量,但是融券交易对企业全要素生产率的提高作用则超过了融资交易对企业全要素生产率的抑制作用。

本文的结论对于政策制定者有如下几点启示:首先,政府需要尽快完善融资融券配套的法规和政策,降低交易准入门槛,促进卖空交易制度进一步发展,解决融资交易与融券交易失衡的问题,加强卖空机制对公司的治理作用。其次,监管部门需要注意融资交易量过大可能给公司带来的负面影响,采取适当的措施遏制投机性的融资交易行为。再次,对于企业而言,应当健全内部治理机制,改善经营效率,加大研发投入,从而实现生产效率的转型升级。最后,随着我国改革进入深水区,提升企业全要素生产率成为当前经济发展的核心任务。政策制定者应当认识到完善资本市场交易制度也是提高企业全要素生产率的途径之一。要加快资本市场建设,降低证券交易成本,进一步深化金融市场改革,为实体经济发展创造良好的外部资本市场环境。

猜你喜欢

商业会计(2021年13期)2021-07-27

证券市场红周刊(2019年37期)2019-10-09

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年4期)2018-05-14