货币政策与集团关联担保运作机制研究

2022-11-08 11:47李明明刘海明

南开经济研究 2022年8期

李明明 刘海明

一、引 言

在我国庞大的银行贷款中,信用担保贷款占据了重要位置。所谓信用担保贷款是指担保人为债务人的贷款提供保证,在债务人无法偿还时承担偿还责任的贷款。根据WIND 数据库的统计,上市公司的担保自2009 年以来呈现井喷式增长,平均对外担保金额从2009 年的6000 万元激增至2018 年的7.4 亿元。而在这些对外担保中,上市公司对子公司担保(后文称之为集团关联担保或者关联担保)占主导地位,自2015 年以来,上市公司对子公司担保占对外担保的比重达到了80%以上。2021 年,上市公司为子公司担保的金额平均达到了13.87 亿元。以往的研究讨论了非关联担保产生的担保圈问题,以及为母公司担保引发的掏空问题等(曹廷求和刘海明,2016;王玉婷,2020),但很少有研究关注上市公司为子公司进行担保的逻辑和具体机制。在信用担保贷款越来越重要并产生了一系列问题的背景下,一个相关的问题是,为什么上市公司热衷于为子公司进行大规模的担保?这对整个企业集团乃至宏观经济运行产生了怎样的影响?

内部资本市场理论认为,关联担保的动机主要来自效率驱动和寻租驱动,进而导致了不同的经济后果。一方面,关联担保能够使母公司在子公司之间选拔效率最高的优胜者并增加对这些子公司的支持(Myers,1977),充分利用母公司对子公司的信息优势,发挥监督作用(Stein,1997),本文称之为效率观点。另一方面,关联担保可能是子公司竞相寻租的结果,这会导致公司平均主义和侵占问题(Rajan 等,2000),进而引发资产替代问题(Flannery 等,1993;Kolasinski,2009)以及传染问题(Banal-Estanol 等,2013),本文称之为寻租观点。

Kolasinski(2009)研究了美国上市公司为子公司提供担保的问题,他们的研究结果在一定程度上支持效率假设,即在一定程度上,上市公司为那些增长机会较多的子公司提供了支持。然而,由于我国作为典型的转型国家,金融体系和制度与美国存在较大差异,关联担保的运作动机可能存在一定的差别。基于此,本文使用财务报表双重披露制下母公司和集团公司的财务数据,从货币政策外生冲击的视角,检验了货币政策与集团关联担保之间的关系。不同于发达国家只要求披露合并财务报表的单一披露制,我国监管部门要求上市公司同时披露集团财务报表和母公司财务报表,这为本文识别母子公司财务数据提供了便利。同时,本文从宏观政策的视角研究集团关联担保问题。货币政策作为一种外生冲击,能影响企业集团的外部融资便利性,进而影响内部资本市场的运作和经济后果。

与之前的研究相比,本文可能的创新在于:第一,本研究增加了关联担保的研究视角。以往的研究多从掏空视角研究上市公司对母公司的担保问题(曹廷求和刘海明,2016;Wang 等,2020),本文则从内部资本市场理论出发探究了上市公司对其子公司的担保问题。第二,增加了集团负债模式的相关证据。何捷等(2017)探讨了集团集中负债和分散负债两种负债模式的选择问题,本文则分析了集团关联担保这一集团负债模式在中国的运作机制。第三,拓展了货币政策与微观企业行为关系的研究视野。以往的研究讨论了货币政策对非关联担保效果的影响(刘海明和曹廷求,2016;Bachas 等,2021),与之不同,本研究讨论了货币政策对关联担保效果的影响。

二、理论分析与研究假设

(一)关联担保的收益与成本

内部资本市场理论认为,为子公司提供关联担保属于集团负债模式的一种。企业集团的负债模式有三种:分散负债、集中负债、关联担保负债(Kolasinski,2009;吴静桦等,2019)。分散负债是指母子公司各自向金融机构借款,各自承担自身的还款责任。集中负债是指母公司统一向银行借款,由母公司承担还款责任,然后母公司将借款资金在集团子公司之间进行分配。关联担保负债是指子公司作为借款人从银行借款,由母公司进行担保的负债①需要说明的是,本文关注的关联担保负债是指作为母公司的上市公司向其子公司的银行贷款提供担保的负债。本文主要关注的是上市公司及其子公司所构成的集团负债模式,而不是上市公司所在的整个金字塔结构的负债模式。。与其他两种形式相比,关联担保兼具分散负债和集中负债的特征:第一,从形式上看,与关联担保相关的贷款是子公司各自向金融机构借款,这与分散负债类似,但不同于由母公司统一借款再向子公司进行分配的集中负债模式;第二,从债务关联上看,关联担保使得子公司的还款责任并未与母公司严格绝缘和分离,对于子公司的借款,母公司也承担第二位的还款责任,这不同于分散负债的模式,而与集中负债的模式类似。

根据内部资本市场理论,关联担保由两个层面的因素驱动,并且产生了不同的经济效果(Kolasinski,2009)。一方面,如果关联担保是内部资本市场效率驱动的结果,那么会带来一系列收益。第一,母公司为子公司提供担保会带来共同保险效应,有助于带来增量资金,提高集团整体的融资能力(Myers,1977;Flannery 等,1993)。第二,关联担保有利于母公司可以在子公司之间“选拔优胜者”,为增长较快的子公司贷款提供担保、提高其融资能力(Stein,1997;Gertner 等,1994;何捷等,2017),从而改善资源配置效率。第三,由于关联担保贷款需要母公司承担连带偿还责任,关联担保可以充分激发母公司对子公司的监督压力,提高子公司的投资效率(Merton 和 Bodie,1992;Gertner等,1994)。另一方面,如果关联担保是子公司竞相寻租驱动的结果,那么关联担保本身会招致一系列成本。第一,关联担保可能导致子公司为获取总部担保竞相向母公司寻租,引发平均主义问题,侵蚀高增长部门的增长机会(Rajan 等,2000;Kolasinski,2009),而母公司本身的帝国建造倾向会加剧这一问题。第二,关联担保可能引发集团内部的风险传染问题(Myers,1977;Banal-Estanol 等,2013;王彦超和陈思琪,2017;Li等,2019)。第三,关联担保可能引致更多的子公司层面的资产替代问题和冒险倾向(Flannery 等,1993;Kolasinski,2009)。

(二)研究假设

货币政策和集团关联担保之间存在何种关联呢?本文将首先分析关联担保在缓解融资约束方面的作用,以及货币政策在其中的差别化功能,这是关联担保产生的逻辑起点。

从关联担保的形成上看,其主要目的是以上市集团母公司的信用为基础为子公司担保、缓解上市企业集团本身的融资约束。企业集团形成的原因之一是对冲外部融资环境的多变性、平滑企业集团总体的投融资(Khanna 和 Palepu,1997)。而关联担保就是企业集团内部提高融资能力的重要手段。通过关联担保,上市集团可以凭借上市母公司的良好信誉,从银行获取更多的贷款。所以关联担保会缓解企业集团的融资约束。而关联担保的上述作用在紧缩货币政策条件下更强。这是因为,在紧缩货币政策时期,集团总体的外部融资压力增大,与独立公司不同,企业集团可以通过担保、以母公司的信誉和第二还款保证为基础增强集团的融资能力,进而在更高程度上缓解融资约束。基于此,本文提出假设H1。

假设H1:关联担保会缓解企业融资约束,这一效应在紧缩货币政策条件下更强。

下面本文将分析货币政策对企业关联担保使用情况的影响,这一影响可能随着关联担保运作机制的不同而不同。

如果关联担保的运用是内部资本市场效率驱动,那么在紧缩货币政策条件下,集团关联担保会增加。这是因为,在紧缩货币政策条件下,银行放贷将更加谨慎,有增长机会的子公司由于风险更高,更可能面临融资冲击和破产风险。而母公司此时更需要支持这些子公司,帮助集团抓住投资机会,而为这些子公司追加信用担保就是母公司提供支持的手段之一(Kolasinski,2009)。

相反,如果关联担保是寻租行为驱动,是子公司竞相寻租的结果,那么货币政策对集团关联担保使用的影响方向是不确定的。一方面,在紧缩货币政策条件下,子公司的融资约束程度上升,向集团总部争夺资源的意愿上升,所以紧缩货币政策会促进关联担保的使用。另一方面,在宽松货币政策条件下,银行更愿意向企业发放贷款(Bernanke 和Gertler,1995)。作为上市公司的母公司担保的贷款更会受到银行的欢迎,如果集团在外部融资宽松的情况下追求规模扩张,会尽可能地利用其融资能力,包括信用担保支撑的贷款(万良勇和魏明海,2009),所以宽松(紧缩)货币政策会促进(降低)集团的信用担保。

假设H2a:紧缩货币政策会增加集团关联担保。

假设H2b:紧缩货币政策会降低集团关联担保。

本文还关注了关联担保对货币政策效果的影响。如果关联担保是内部资本市场效率驱动,那么,关联担保的运作有利于缓冲紧缩货币政策对高增长部门融资的负向冲击,从而起到缓冲器作用,降低集团投资对货币政策的敏感度。企业集团形成的重要原因是,其搭建的内部资本市场可以有效替代外部资本市场的融资功能,缓解由于外部资本市场不完善带来的融资约束(Khanna 和 Palepu,1997;廉永辉和张琳,2015)。如果集团内部资本市场能够有效运作,那么企业集团有助于缓冲外部冲击带来的影响(Friedman 等,2003),包括货币政策的影响(刘星等,2013)。而关联担保是集团内部资本市场运作的重要渠道。在货币政策紧缩的情形下,由于自身风险更高、银行收缩信贷的力度更强,高增长的子公司会首先遭受冲击,从而拖累整个集团的投资水平。如果此时关联担保基于效率优先原则向这些子公司倾斜,增加高增长子公司的融资水平,那么高增长子公司的投资机会得到充分利用,使得关联担保的运作有助于抵消货币政策紧缩对高增长部门的冲击(Kolasinski,2009),从而降低紧缩货币政策对集团投资的负向影响。此时,关联担保构成了货币政策微观效果的缓冲器。

相反,如果关联担保是寻租驱动的,那么关联担保将放大货币政策对企业集团的冲击,成为货币政策微观效果的放大器。放大器作用的关键机制在于关联担保会引发企业集团的传染问题。企业集团本身兼具共同保险效应和风险传染效应(Myers,1977;Banal-Estanol 等,2013)。在集团成员各自分散负债的情形下,集团可以有效避免风险传染问题。然而,关联担保给集团带来了风险传染的可能性,换句话说,关联担保是以风险传染为代价对集团内融资进行强化和再配置的过程。在资金没有得到好的配置的情况下,风险传染问题就可能显现,这使得集团整体更具脆弱性(Banal-Estanol等,2013)。当关联担保产生公司平均主义问题时,成长机会差的子公司反而相对获得了更多的担保融资,而机会好的子公司融资不足,这会导致集团整体投资效率和盈利水平的下降,降低了集团整体抵御外部冲击的能力,此时,集团内部的风险传染更有可能发生(Banal-Estanol 等,2013;Li 等,2019)。在紧缩货币政策来临时,由于子公司的资金使用存在扭曲、投资效率较低,在外部冲击的情况下更可能产生亏损。而作为担保方的母公司需要承担第二位还款责任,这会影响母公司的现金流和外部债权人对母公司放贷的积极性,降低母公司本身对外的融资能力,导致其投资水平下降(徐攀,2021;吕静等,2022)。子公司面临的风险会经由关联担保向母公司传染,放大了货币政策的紧缩效果、降低了集团整体的投融资水平。

综合来看,当关联担保运作机制不同时,其对货币政策微观效果的影响也随之不同。货币政策的微观效果主要体现在其对企业投资水平的影响上(喻坤等,2014)。在紧缩货币政策条件下,银行放贷意愿降低、实体经济面临的利率水平上升,企业无法获得充足的融资,导致投资水平下降(Bernanke 和 Gertler,1995)。而关联担保在上述传导过程中既可能起到缓冲器作用,也可能起到加速器的作用。所以,基于上述两个层面的分析,本文提出如下对立假设:

假设H3a:关联担保会降低货币政策对企业投资的影响。

假设H3b:关联担保会提高货币政策对企业投资的影响。

三、数据来源与研究设计

(一)样本选择与数据来源

本文选择2003—2018 年所有A 股上市公司企业集团样本作为初始研究样本。本文保留了那些同时披露母公司财务报表和集团财务报表的样本,剔除两个报表的总资产相同的样本,并且删除了金融类公司及合并财务报表存在数据缺失的样本,总共获得了28149 个完整的披露合并财务报表数据的上市集团的公司-年度样本。在之后单独使用母公司财务报表数据的回归中,在进一步剔除母公司财务数据存在缺失的样本后,样本数量缩减为23799 个。

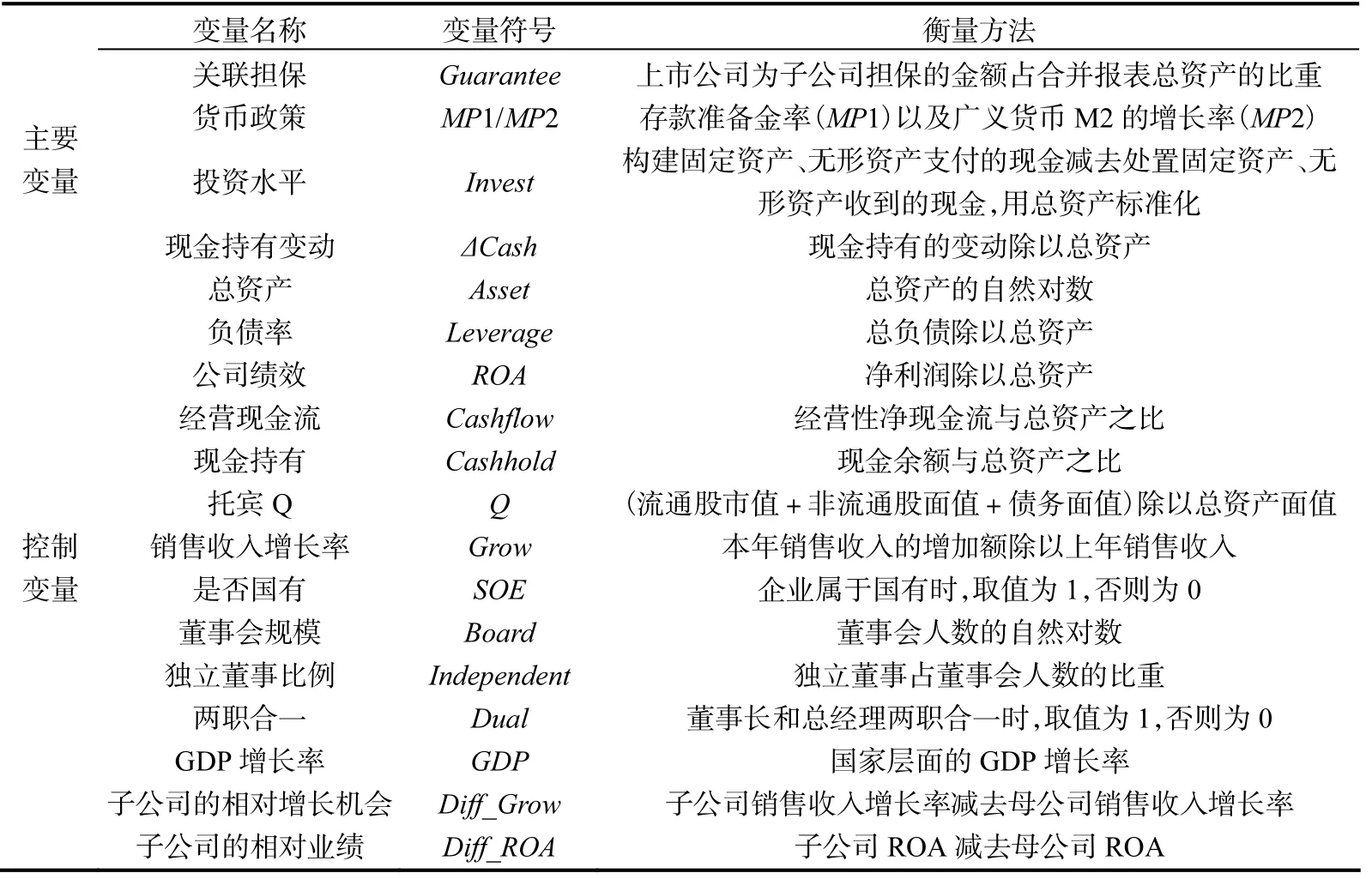

(二)变量定义与测度

1.关联担保

借鉴 Kolasinski(2009)和何捷等(2017)的研究方法,集团关联担保变量(Guarantee)使用上市公司为子公司担保的金额占合并报表总资产的比重衡量。

2.货币政策

本文使用存款准备金率(MP1)及广义货币M2 的增长率(MP2)衡量货币政策的松紧程度。MP1 越大,即存款准备金率越高,代表货币政策越紧缩,而MP2 越大,即广义货币M2 增长率越快,代表货币政策越宽松。

3.控制变量

下一部分各方程的控制变量借鉴于蔚等(2012)、Kolasinski(2009)、喻坤等(2014)的研究方法。所有的变量名称及测度方法详见表1。

表1 变量名称及测度方法

(三)模型设计

为了检验H1,本文采用如下模型:

关于融资约束,本文借鉴Almeida 等(2004)、于蔚等(2012),使用现金-现金流敏感度衡量。被解释变量ΔCash 对现金流Cashflow 的敏感度越高,企业面临的融资约束越大。为了检验关联担保是否降低了融资约束,上述模型加入了Guarantee 及其与Cashflow 的交乘项。为了分析H1,即紧缩货币政策下关联担保是否更可能降低融资约束,本文将样本分为货币政策相对宽松阶段和相对紧缩阶段对模型(1)进行检验。

为了检验H2,即货币政策对集团关联担保融资模式的影响,本文采用如下模型:

其中变量名称中的“_S”代表子公司层面的财务数据。比如,Asset 及Asset_S 分别代表合并财务报表层面的总资产及子公司层面的总资产。由于关联担保的决策不仅与上市公司集团层面(合并财务报表层面)有关,还与子公司的财务状况有关(Kolasinski,2009),上述模型不仅控制了合并财务报表层面的变量,也控制了子公司层面的财务变量。

为了检验H3,即关联担保对货币政策与微观企业投资之间关系的影响,本文采用如下模型:

四、实证结果分析

(一)货币政策、关联担保与融资约束

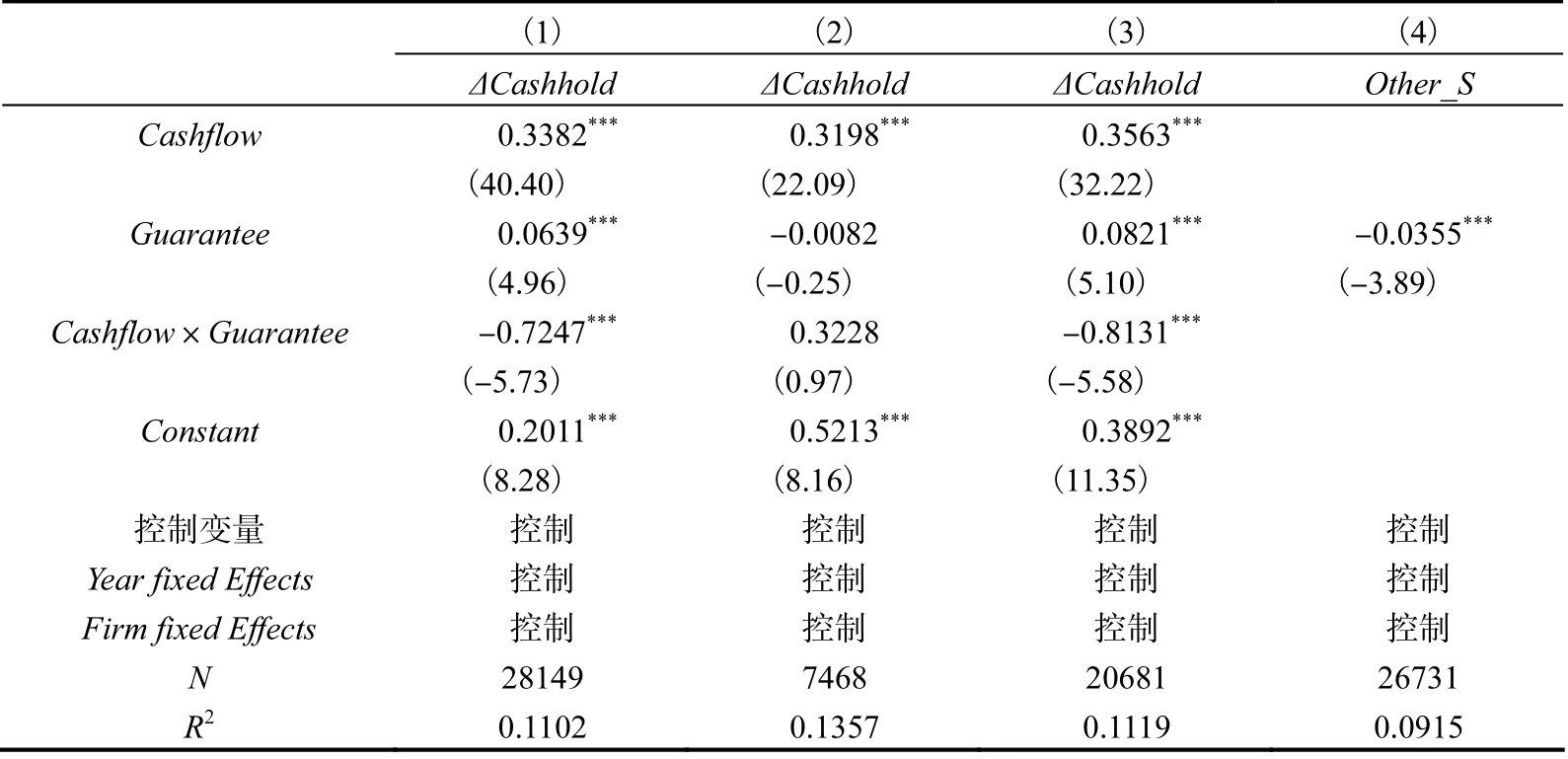

1. 关联担保是否缓解了融资约束

本部分首先检验关联担保与融资约束之间的关系,并且检验货币政策的异质性。缓解集团融资约束是关联担保产生的逻辑起点。表2 第(1)列汇报了关联担保对现金-现金流敏感度的影响。交乘项Cashflow×Guarantee 的系数显著为负,即关联担保降低了现金持有变化对现金流的敏感度,缓解了企业的融资约束,这与假设H1 一致。第(2)列、第(3)列将全样本按照货币政策变量MP1 的均值进行划分,第(2)列汇报了MP1 小于均值的样本组(宽松货币政策组)结果,第(3)列汇报了MP1 大于均值的样本组(紧缩货币政策组)结果。交乘项Cashflow×Guarantee 的系数仅在紧缩货币政策组中显著,这意味着,关联担保降低融资约束的作用更多地集中在紧缩货币政策时期,这与假设H1 一致。关联担保缓解集团融资约束是其产生的逻辑起点,而紧缩货币政策条件下,集团融资压力上升,上市公司提供的担保更有利于缓解外部融资冲击带来的压力、降低融资约束水平。

表2 货币政策、关联担保与融资约束

2. 为子公司担保是否反哺了母公司

上一部分表明,为子公司担保能够缓解集团整体的融资约束。一个相关的问题是,上市母公司是否仅仅是通过为子公司担保这一渠道获得贷款,然后在提供担保后再要求子公司将获得的贷款输送回母公司?如果这一结论成立,那么关联担保仅仅是母公司本身获得增量贷款的方式,与子公司的发展无关,基本假设中的效率驱动假说和寻租驱动假说都无法成立。基于此,本部分将检验为子公司担保之后,子公司是否将资金反哺回上市母公司。

Jiang 等(2010)发现,在中国,其他应收款账户是资金输送的重要通道。借鉴郑国坚等(2013)的研究方法,本文将子公司的其他应收款占子公司总资产之比Other_S 作为子公司向上市公司进行资金输送的代理变量。解释变量为关联担保Guarantee。控制变量包括子公司总资产的自然对数Asset_S、子公司的资产负债率Leverage_S、子公司的经营现金流之比Cashflow_S,以及子公司的现金持有占比Cashhold_S、个体固定效应及年度固定效应。

表2 第(4)列汇报了相关结果。Guarantee 的系数显著为负,即母公司为子公司担保越多,子公司对母公司的资金输送反而越少,这与反哺假设不符。这说明,担保资金并非回流至母公司,而是用于子公司的经营。那么关联担保的资金用于子公司后,是基于效率假说还是寻租假说?后面部分将针对这一问题展开分析。

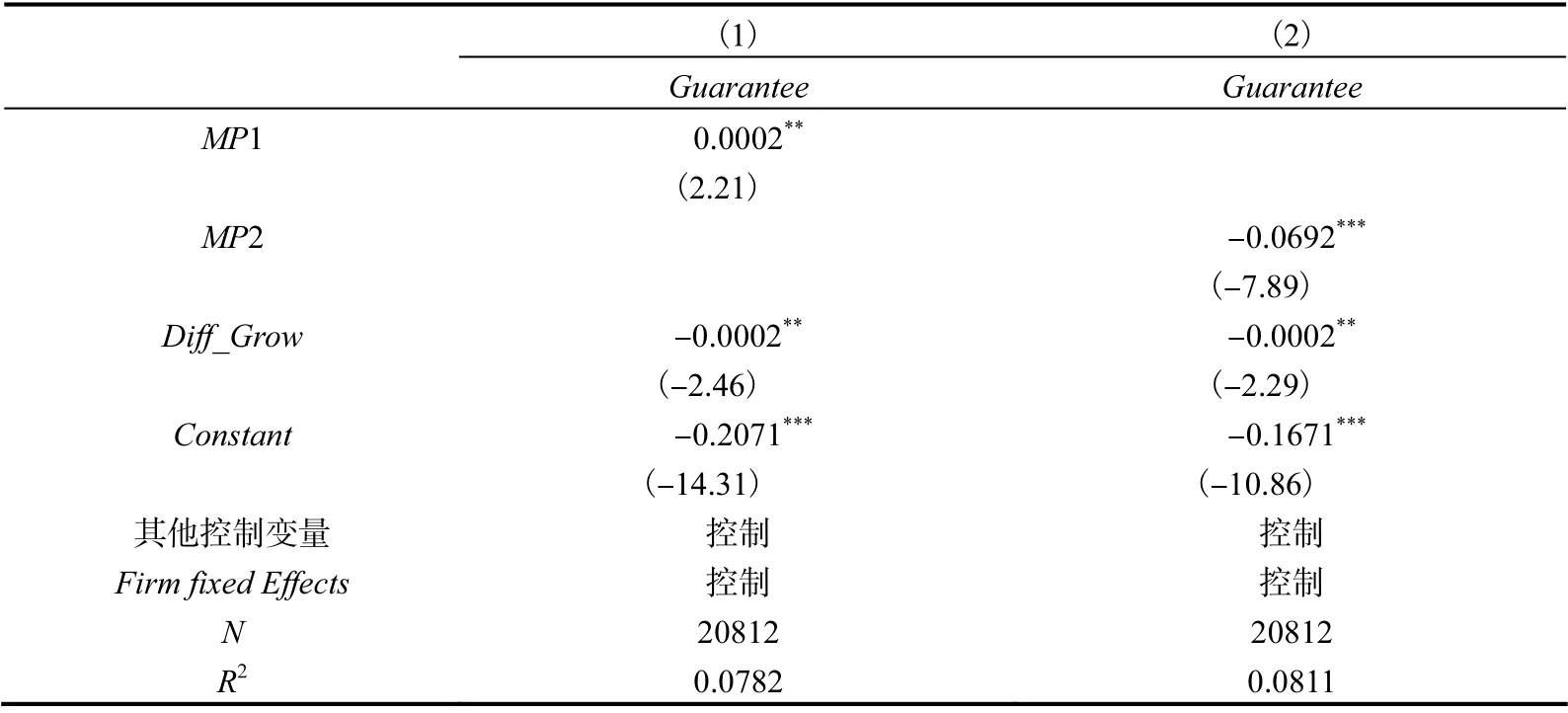

(二)货币政策对关联担保的影响

本部分检验货币政策如何影响集团关联担保的形成。表3 汇报了模型(2)的回归结果。加入控制变量Diff_Grow 使得样本量缩减到20812 个。MP1 的系数显著为正,而MP2 的系数显著为负。这说明,在紧缩货币政策条件下,企业集团会更多地依赖于关联担保融资模式,这与假设H2a 一致。上述结果意味着关联担保可能是效率驱动,也可能是寻租驱动。那么,到底是哪种机制起主导作用呢?Kolasinski(2009)认为,如果效率驱动(寻租驱动)起主导作用,那么子公司的相对增长机会越多,其获得的关联担保越多(越少)。所以本文同时关注Diff_Grow 的系数,该变量反映子公司对集团整体增长的贡献度或者子公司相对于集团整体的投资机会。Diff_Grow 的系数显著为负,子公司的增长机会越多,获得的关联担保反而更少。这表明,关联担保并没有优先配置给高增长部门,实现挑选优胜者和更好的监督,反而成为子公司争夺母公司资源的方式和手段,而那些增长慢的子公司反而得到了更多支持。这初步说明,集团关联担保更多是由寻租驱动的。

表3 货币政策对关联担保的影响结果

(三)关联担保对货币政策微观效果的影响

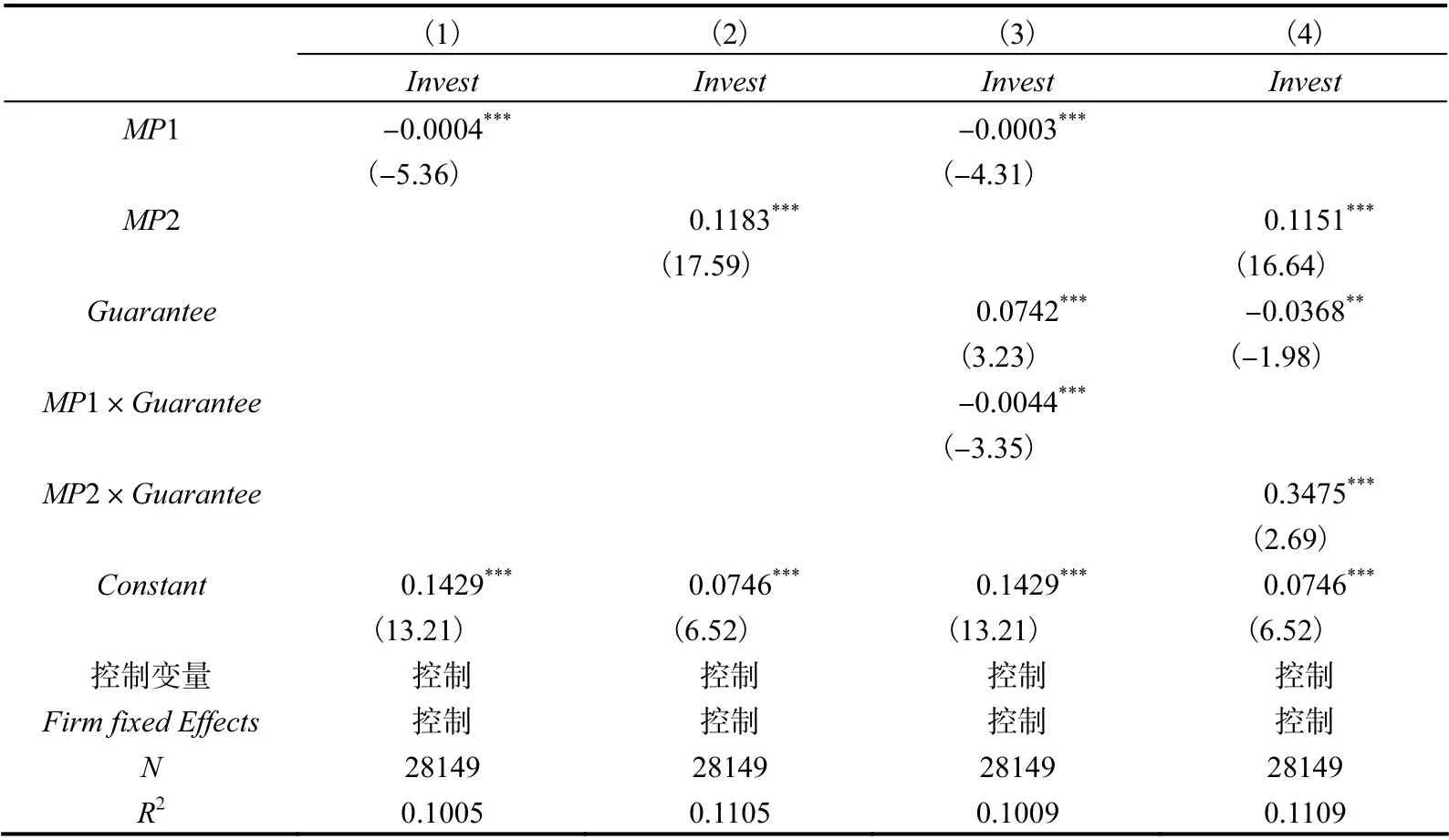

在分析了货币政策对集团关联担保融资模式的影响之后,本部分将分析关联担保对货币政策效果的影响。表4 汇报了模型(3)的估计结果。在此之前,本文先分析了货币政策对企业投资的微观效果,第(1)列、第(2)列显示,MP1 的系数显著为负,而MP2的系数显著为正。MP1 越低或者MP2 越高表明货币政策越宽松。这说明,企业投资在紧缩货币政策情形下减少,而在宽松货币政策条件下增加,这与已有关于货币政策微观效果的研究(如喻坤等(2014))一致。

表4 的第(3)列、第(4)列汇报了关联担保对货币政策与企业投资之间关系的影响,本文重点关注货币政策与关联担保变量的交乘项 MP×Guarantee。MP1×Guarantee 的系数显著为负,MP2×Guarantee 的系数显著为正,在紧缩货币政策条件下,集团关联担保越多,投资下降得越快。关联担保扮演着货币政策传导的放大器而非减震器的角色,这与假设H3b 一致。总体来看,本文的结果支持关联担保是寻租驱动的观点。关联担保可能并没有按照效率原则优先分配给快速增长的子公司,帮助这些部门抵消紧缩货币政策带来的冲击,反而可能成为子公司寻租、争夺母公司资源的对象,这产生了公司平均主义和效率低下问题,使得集团整体在面对货币政策冲击时更具脆弱性。关联担保这种集团融资反而成为货币政策效果的加速器。这也与表3 的结果相符。

表4 货币政策、关联担保与企业投资

(四)关联担保放大货币政策效果的传导机制:关联担保的传染效应①由于篇幅限制,传导机制部分的具体建模过程和详细结果,请查阅附录。请读者扫描本文首页二维码,点击“附录”获取。

关联担保是子公司寻租驱动的,更多地向增长慢的子公司倾斜,进而导致其放大而非缓冲货币政策的效果。本文认为,关键在于关联担保存在的传染问题。关联担保贷款如果使用效率较低,导致子公司的脆弱性较高,那么在紧缩货币政策冲击来临时,不仅子公司本身发生亏损和违约的可能性上升,母公司由于担保责任的存在也受到牵连,传染效应会导致整个集团投资水平下滑。

本文分两步对上述机制进行检验,一是分析货币政策单独对子公司发生亏损概率的影响,二是探讨子公司的亏损是否会通过关联担保引发传染,进而影响到母公司和集团整体的投融资水平。

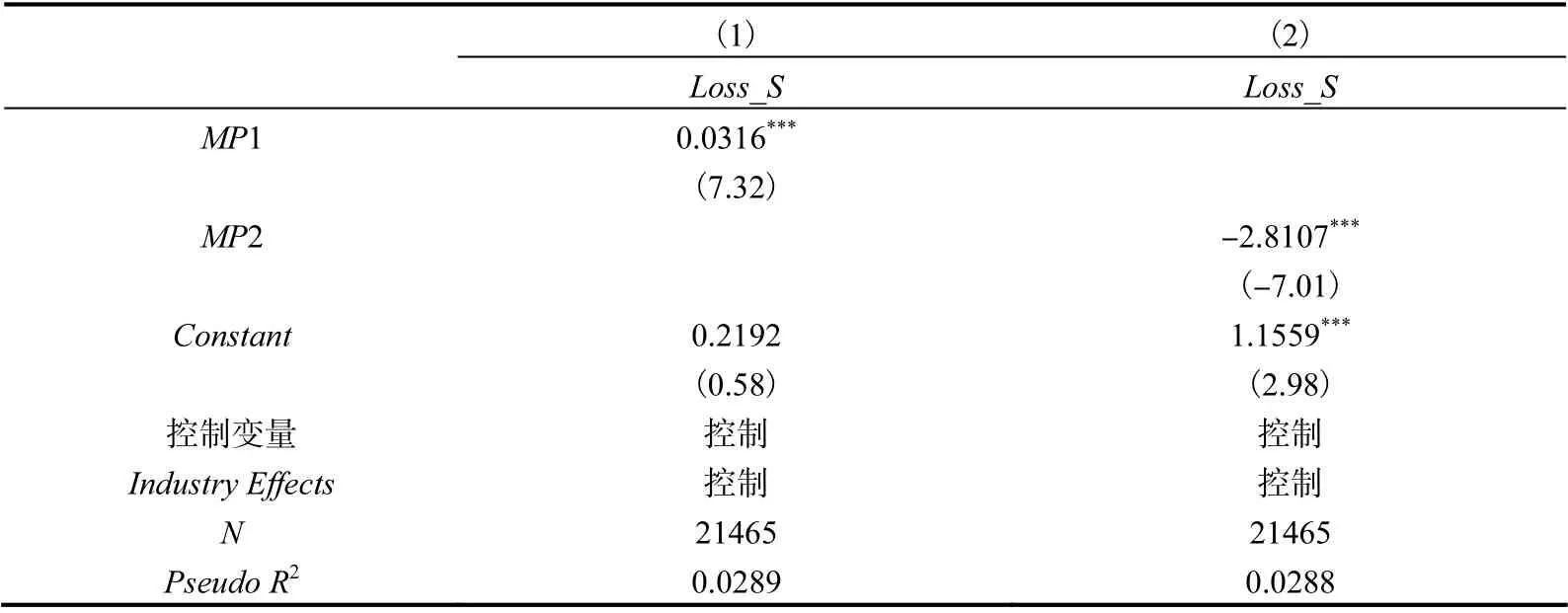

1. 货币政策对集团母公司以及子公司亏损的影响

首先,本文检验了货币政策对子公司亏损概率的影响。表5 汇报了相关回归结果。被解释变量是Loss_S,如果子公司当年发生亏损,取值为1,否则为0。主要解释变量为货币政策变量MP1 和MP2。借鉴关于公司绩效决定因素的相关研究(饶品贵和姜国华,2013),本文控制了集团层面及子公司层面的财务状况、GDP 增长率和行业固定效应。上述模型采用Logit 模型进行检验。MP1 的系数显著为正,而MP2 的系数显著为负,表明紧缩货币政策会显著提高子公司发生亏损的概率。子公司发生亏损事件可能会构成集团整体发生传染的导火索。

表5 货币政策对子公司亏损的影响

2. 关联担保是否会引发风险由子公司向母公司传染

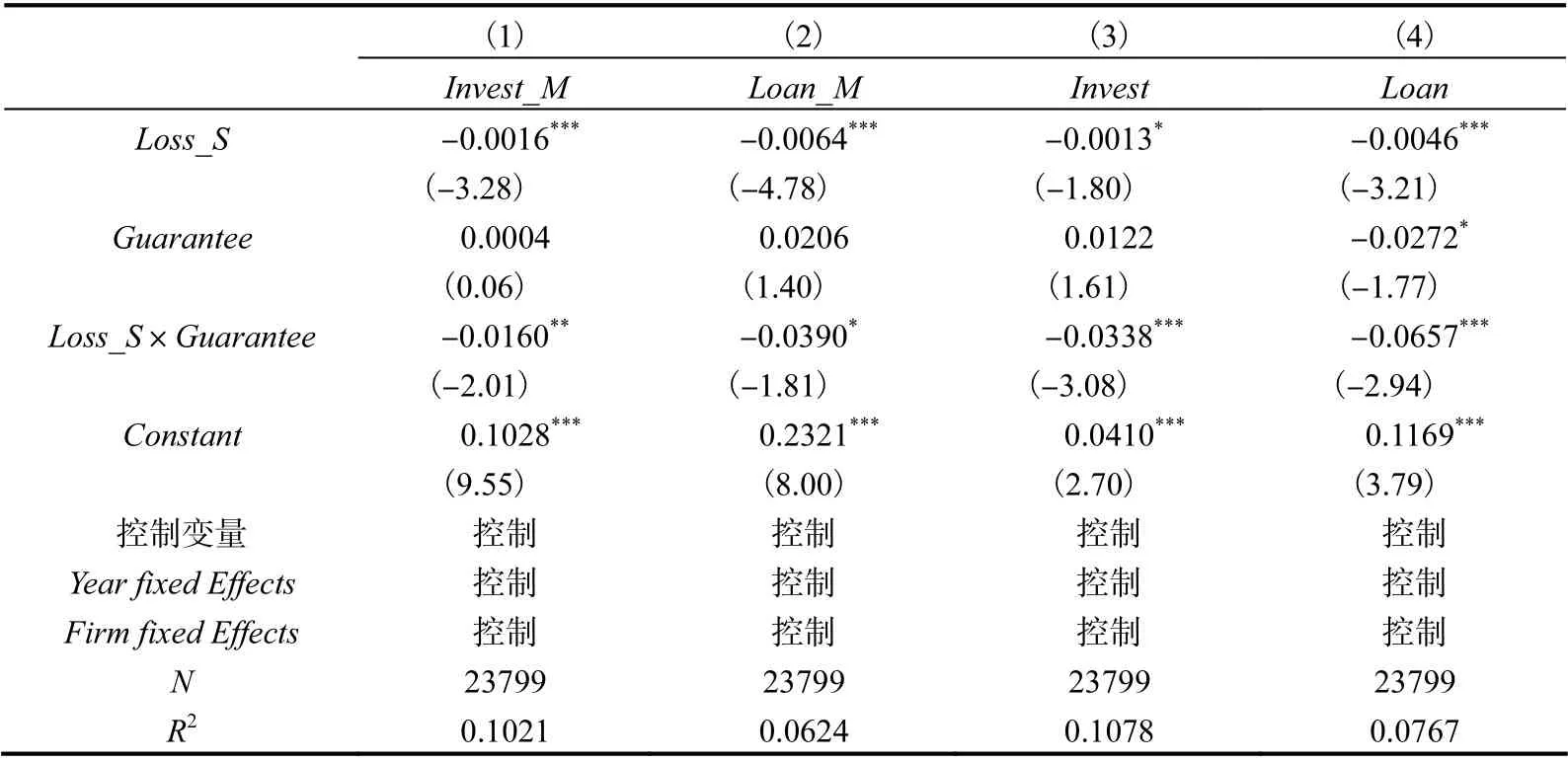

本部分检验子公司亏损通过关联担保对母公司层面投资和融资的影响。被解释变量为母公司的投资水平Invest_M,以及母公司的新增银行贷款Loan_M,后者等于(母公司短期借款的变化值+母公司长期借款变化值)/母公司总资产。解释变量包括子公司是否亏损Loss_S、关联担保Guarantee 及两者的交乘项。控制变量包括母公司的财务状况、集团层面的治理指标、公司固定效应和年度固定效应。回归结果如表6 第(1)列、第(2)列所示,交乘项Loss_S×Guarantee 的系数均显著为负,表明子公司集团参与关联担保的程度越高,子公司亏损越可能导致母公司投资和贷款融资水平下降,其对母公司投资的拖累效应越强,这证实了传染效应。

除了传染效应外,上述结果也有另一种解释。在紧缩货币政策条件下,母公司会向子公司提供更多关联担保和现金资产,支持子公司的投融资,而尽管母公司会受到投融资冲击,但集团整体的投融资水平不至于太受影响。为了排除这一假设,本文进一步检验了子公司亏损是否会通过关联担保影响集团整体的投融资水平。本文将表6 前两列的被解释变量替换为集团整体的投资水平Invest 和融资水平Loan。回归结果如表6第(3)列、第(4)列所示。Loss_S×Guarantee 的系数均显著为负,这说明,子公司亏损不仅会通过关联担保负向冲击母公司的投资和融资,也会负向冲击集团总体的投资和融资水平,这与传染效应一致。结合表5 的结果,紧缩货币政策会提高子公司亏损的可能性,而子公司的亏损会通过关联担保放大对母公司层面和集团整体层面投融资的拖累效应,造成风险由子公司向母公司的传染。

表6 子公司亏损、关联担保与传染效应

(五)中国关联担保特殊性的原因分析

之前的研究表明,在中国,关联担保更多意义上是寻租驱动的,这不同于Kolasinski(2009)发现的美国模式下关联担保在一定程度上是效率驱动的结果。本文认为主要原因有两个。一是中国的金融市场化程度尽管取得了长足进步,但依然存在着代理问题,典型的是银行总部和分支机构之间的代理问题。银行分支机构存在过度放贷的冲动,而上市公司担保的贷款能够达到银行总部对于风险控制的形式要求,使得信用担保贷款存在滥发的风险(万良勇和魏明海,2009;曹廷求和刘海明,2016),进而导致上市公司的子公司有更多的机会围绕过量的担保贷款进行寻租,产生平均主义问题。二是上市公司对旗下子公司缺乏相应的治理约束。由于监管部门和外部投资者更关注作为母公司的上市公司的行为,缺乏对子公司的监督和约束,母公司可能放纵或者默许子公司的无序扩张行为,以满足集团层面经理人的“帝国建造动机”。

本部分将对上述原因进行论证。为了检验原因一,即金融市场化滞后带来的影响,本文将全样本按照金融市场化程度的中值分为金融市场化程度高和金融市场化程度低的样本,然后使用模型(3)分别进行检验。金融市场化指数来自樊纲等(2011)。表7的第(1)列到第(4)列汇报了相关的回归结果。交乘项MP1×Guarantee 和MP2×Guarantee 的系数只在金融市场化水平较低的样本中显著,而在市场化水平较高的样本中不显著。这与本文的预期一致。较低的金融市场化程度反映了金融机构资金配置的低效率及本身存在的代理问题,这会导致信用担保贷款滥发,引发企业层面子公司针对担保贷款的寻租行为及过度投资冲动,使得担保贷款放大货币政策冲击的效果。

表7 关联担保、货币政策与企业投资——异质性检验

为了检验原因二(对子公司治理存在不足),本文将全样本按照子公司的第一类代理成本的中值分为子公司治理较好的组和子公司治理较差的组,然后使用模型(3)分别进行检验。其中第一类代理成本等于子公司的管理费用加销售费用除以子公司销售收入。回归结果如表7 第(5)列到第(8)列所示。交乘项MP1×Guarantee 和MP2×Guarantee 的系数只在子公司治理较差的样本中显著,这与本文的预期一致。对于子公司治理的缺失会增加子公司基于母公司担保的寻租行为,导致担保贷款配置的扭曲,从而放大货币政策的微观效果。

(六)稳健性检验①由于篇幅限制,稳健性检验的具体方法、过程和结果,请查阅附录。请读者扫描本文首页二维码,点击“附录”获取。

1. 关联担保对过度投资的影响

如果关联担保是寻租驱动,导致资源配置的扭曲,那么其更可能产生过度投资问题。基于此,本文检验了关联担保对集团层面过度投资的影响,发现关联担保确实增加了过度投资问题,这与寻租假设相一致。

2. 变更关键变量的度量方法

首先,本部分使用其他投资水平的代理变量重新对模型(2)进行检验。Invest2 等于(构建固定资产、无形资产支付的现金+购买子公司支付的现金-处置固定资产、无形资产收到的现金-出售子公司收到的现金)/总资产,Invest3 等于(固定资产净值的变化值+在建工程的变化值)/总资产。结果发现,本文的结论依然成立。其次,本文还使用了法定存款准备金率的调整MP3 作为货币政策的代理变量,发现本文的结论依然成立。

3. 内生性问题

尽管本文使用货币政策冲击作为一种外生冲击识别关联担保的运作机制,但是本文的某些结果依然会受到内生性问题的干扰。基于此,本文首先利用工具变量法,使用关联担保变量行业-年度层面的均值,以及借款期限(长期借款占总借款之比)行业-年度层面的均值作为关联担保的工具变量。除了使用工具变量法之外,本文也使用了动态面板模型的GMM 估计方法来控制内生性问题。结果发现,本文的结论依然成立。

五、主要结论与启示

本文从货币政策视角,基于母子公司财务数据,检验了集团关联担保这种融资模式的运作机制。结果表明,不同于美国背景下的结果,在我国,关联担保是子公司寻租的结果,产生了公司平均主义问题和传染问题。具体来说,本文发现关联担保会降低紧缩货币政策时期企业集团的融资约束。紧缩货币政策促进了集团关联担保的使用,并且低增长子公司获得了更多的关联担保。从效果上看,关联担保放大了货币政策与企业投资之间的关系,成为货币政策微观效果的放大器。从传导机制上看,关联担保诱发了紧缩货币政策条件下母子公司之间的传染问题。而从原因上看,较差的子公司治理、较低的金融市场化水平更易导致关联担保对货币政策微观效果的放大作用。

本文揭示了关联担保不同于国外研究结果的“中国故事”。一方面,由于金融市场化改革的滞后,部分地区金融机构总部和分支机构的经理人依然存在着代理问题,而上市公司担保的贷款一般而言风险较低、符合总部对风险控制的形式要求,这会驱使规模扩张导向的分支机构经理人更多地滥发信用担保贷款。信用担保贷款的易得从供给端催生了企业集团子公司围绕贷款担保竞相寻租的土壤。另一方面,上市公司对子公司的治理缺失会引发子公司的“帝国建造冲动”及从信贷需求端围绕担保贷款的寻租激励,导致担保贷款的低效配置并放大了宏观经济冲击对集团的影响。解决关联担保的低效问题,通过推动金融业开放改善银行内部的激励机制是可行的思路,而完善集团针对子公司的治理是另一条可行的路径。

本文对于企业集团融资安排的研究具有一定的启示。企业集团的组建是为了弥补外部制度环境的缺陷、通过内部资本市场的运作缓解外部融资冲击。而母公司为子公司提供担保是集团内部调配资源的典型方式,理论上应该向那些增长机会较多的子公司倾斜,因为使用关联担保融资模式伴随着传染风险。如果集团内部的关联担保能够有效地将资金配置于高增长部门,那么应该能够缓解货币政策冲击带来的影响,这也体现了集团运作的本质。然而,在我国,关联担保的运作逻辑可能发生了变化。关联担保的寻租问题,以及传染属性会使集团在面临货币政策冲击时更具脆弱性。无效运作的关联担保使得集团反而成为货币政策效果的放大器和加速器。此外,本文对于宏观经济政策的启发在于,在货币政策效果的评估中,企业集团内部关联担保贷款的效率问题也是不可忽视的关键问题。

猜你喜欢

清华金融评论(2022年4期)2022-04-13

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

当代陕西(2019年15期)2019-09-02

中国外汇(2019年22期)2019-05-21

学苑创造·A版(2018年11期)2018-02-01

读者(2017年5期)2017-02-15

财会学习(2016年24期)2017-01-10

中国市场(2016年21期)2016-06-06

棋艺(2014年7期)2014-09-09