“夹层”中型企业融资现状、问题及建议

——以浙江金华为例

2022-11-15 02:32甘晓燕

吉林金融研究 2022年8期

甘晓燕

(中国人民银行金华市中心支行,浙江金华 330700)

近年来,随着金融服务实体经济活动不断深化,大型企业凭借其自身优势地位获得融资较容易,小微企业依靠优惠政策倾斜其融资难问题普遍缓解,但是,中型企业则因自身优势不及大型企业、缺乏针对性政策支持导致其融资貌似出现了“夹层”企业融资难问题,与其在产业链供应链中扮演的启承角色不相匹配,引起了各方关注。为此,本文以浙江金华为例,通过数据面分析与微观调查深入剖析中型企业融资现状、存在问题,并从企业、政府、银行三个层面提出相关建议,以期进一步提升金融支持中型企业金融服务,助力实现金融支持稳定经济大盘目标。

一、中型企业融资现状

(一)从整体看,中型企业贷款总量稳定增长,但增速先升后降,增量占比不到全部企业贷款增量的四分之一

2022年5月末,金华市中型企业贷款余额2062.0亿元①金华市中型企业贷款面数据来源于人民银行金融统计监测管理信息系统,下同。本人承诺文章内容(数据)不涉密,可公开,如有问题,后果自负。,占全部企业贷款比重为32.2%,与近五年平均占比(32.3%)基本持平;余额同比增长11.7%,高于近年较低增速(2017年末-4.9%)16.6个百分点,但分别低于近年较高增速(2020年末26.9%)、全部企业贷款增速15.2个、4.5个百分点。从增量看,1-5月,金华市中型企业贷款新增129.9亿元,占全部企业贷款增量的21.5%,略高于大型企业1.3个百分点,但低于小微型企业36.8个百分点,与5月末全市中型企业利润总额占全部企业利润总额的比重(40%)不相匹配。

(二)从结构看,中型企业贷款呈现“抵押担保为主、利率趋势性下降、风险明显降低”的特征

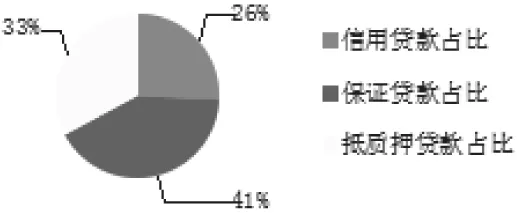

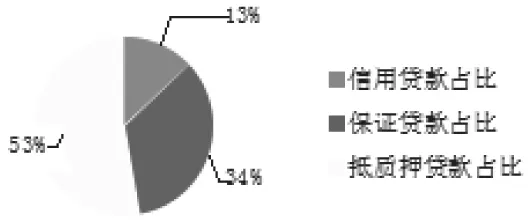

1.中型企业抵押担保贷款占比与小微企业相差无几,信用贷款占比低于大型企业。分担保方式看,2022年5月末,金华市中型企业抵质押贷款、保证贷款合计占比88.7%,仅低于小微企业抵押担保比重(89.7%)1.1个百分点,其中中型企业抵质押贷款占比(47.6%)低于小微企业14.1个百分点,保证贷款占比(41.1%)则高于小微企业13个百分点,这主要与中型企业融资金额较高,有效抵押品不足,而其经营好于小微企业易获第三方保证担保所致;中型企业信用贷款占比11.3%,较2017年末上升8.0个百分点,但仍低于大型企业14.4个百分点。

图2 中型企业不同担保方式贷款占比情况

图3 大型企业不同担保方式贷款占比情况

图4 小微型企业不同担保方式贷款占比情况

图5 全部企业不同担保方式贷款占比情况

2.中型企业贷款利率趋势性下降,但降幅不及大型及小微型企业。从贷款成本看,“夹层”中型企业因自身优势不及大型企业、政策优惠不及小微企业,其贷款利率虽与企业贷款利率下降趋势一致,但整体降幅相对较小。以2022年5月为例,金华市中型企业贷款平均利率为4.42%①金华市中型企业贷款利率数据来源于人民银行利率监测系统。,高于大型企业0.43个百分点,较近年利率较高年份(2018年)下降1.09个百分点,降幅大于LPR利率改革以来中长期贷款利率降幅,但累计降幅分别低于大型企业、小微型企业0.13个、0.36个百分点。

图6 近年中型企业贷款利率走势

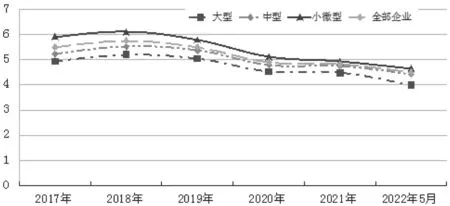

3.中型企业贷款不良率下降较快,但仍高于大型企业。受区域风险集中暴露影响,中型企业曾是风险最为集中的“重灾区”,2017年末其不良贷款率高达3.96%,分别高于大型企业、小微企业2.68、0.56个百分点。随着近年不良处置加快、贷款总量持续增长,中型企业不良贷款率下降较快,2022年5月末,金华市中型企业贷款不良率为0.56%,仍高于大型企业不良率0.27个百分点,较2017年末下降3.4个百分点,降幅分别大于大型、小微型企业2.4、0.7个百分点。

图7 近年中型企业不良贷款走势

(三)从调查② 调查数据来源于对金华市229家规上中型企业问卷调查,下同。看,中型企业融资需求满足较好,授信使用相对充分

一方面,在金融助企纾困和稳经济大盘背景下,中型企业融资需求总体满足度较高。85.6%的中型企业融资需求得到完全满足或基本满足。其中,24.0%的中型企业表示融资需求完全满足甚至授信额度有余,61.6%的中型企业表示融资需求基本满足,5.2%的中型企业则表示无融资需求。另一方面,据调查,39.7%的中型企业反映资金周转压力同比上升,较反映资金周转压力下降的企业占比高31.9个百分点。受此影响,72.9%的中型企业授信使用率达60%(含)以上,其中60.7%的中型企业授信使用率达80%(含)以上。另据金融基础数据显示,2022年5月末,全市18家法人银行中型企业授信使用率63.2%,分别高于大型、小微型企业15.6个、0.5个百分点。

二、值得关注的问题

(一)银行风险防范意识不足、同业竞争和单户授信额度限制导致中型企业多头融资较普遍

从存量有贷中型企业融资银行家数来看,66.4%的中型企业在2家以上银行有贷款,其中贷款银行家数为2家、3家、4家、5家以上的中型企业分别占30.1%、14.5%、8.7%、13.1%。造成中型企业多头融资的原因为:一方面是部分银行风险防范意识不足、客户经理尽职调查未包含企业多头融资调查所致。另一方面也是银行同业竞争、单户授信额度限制导致资质、行业发展前景较好的中型企业融资分散化。如某太阳能科技有限公司因属于发展前景较好的新能源行业,银行机构营销竞争激烈加之项目投入较大,导致其贷款银行多达5家以上,贷款金额近15亿元。

(二)抵押担保不足、融资销售比不匹配、涉及信用担保问题制约部分中型企业融资

据调查,21家融资需求未能基本满足的中型企业中,缺少足值抵押品或合格担保人(57.1%)、企业销售收入和融资需求额度不匹配(23.8%)、企业自身或关联企业存在信用担保问题(23.8%)是中型企业融资需求未能满足的主要原因。如某工具有限公司反映疫情导致其销售收入增长缓慢,且企业两项资金占用增加,拟贷款1000万元,但因融资销售收入比不匹配,还款来源不能保证导致其融资需求未获满足。某机械有限公司反映因房产证容积率达不到不动产抵押标准,无法进行抵押登记,且寻求他人担保较难,导致信贷需求无法满足。

(三)中型企业缺乏针对性优惠政策支持

一方面,近年来,各级政府侧重于对税收贡献大的企业实行财政奖补、土地要素倾斜等政策支持,对小微企业则采取了税收减免、贷款补贴等相关措施,这类政策往往无法惠及中型企业。另一方面,商业银行授信导向倾向于做两头企业(大型和小微企业),相较于大型优质企业融资渠道广且通常是信贷白名单重点对象,小微企业有专项再贷款、线上小微快贷等信贷创新产品、内部FTP资金价格优惠等政策支持,银行对中型企业的金融支持政策有所缺失。据调查,金华市46家银行中,90%以上的银行反映对除“专精特新”以外的中型企业,暂无专项信贷政策及匹配贷款产品,且整体风险管控比小微企业更严,一定程度上造成了中型企业金融支持有所弱化。特别是,若信贷政策趋紧,缺乏针对性优惠政策或致中型企业融资需求满足情况存疑。

三、相关建议

(一)企业层面:加快转型升级,提高市场竞争力

针对部分中型企业抵押担保不足、融资销售比不匹配、涉及信用担保问题,建议企业关注并适应经济形势变化,专注主业发展,加快转型升级步伐,强化数字赋能,不断推进产品与技术创新,拓展新的营销渠道,提升企业市场竞争力。同时,减少过度投资与对外担保,避免因投资不当或对外担保产生信用风险,影响正常融资。

(二)政府层面:加大财税支持,发挥担保增信作用

针对中型企业政府扶持力度不够问题,一方面,牵头组织开展中型企业融资对接,对企业信誉好、发展前景好的中型企业给予财政奖补、税收优惠、土地指标倾斜等政策支持,帮助中型企业做大做强。另一方面,在经济下行压力加大情况下,应积极发挥政府性融资担保作用,降低融资担保门槛,丰富担保产品,适当降低融资担保费率,撬动融资担保杠杆效应。

(三)银行层面:加强风险识别,提升融资服务能力

针对中型企业多头融资问题,金融支持政策不足问题,一方面,银行需进一步强化中型企业融资事前风险防范,将中型企业多头融资纳入客户经理尽职免责调查内容,强化贷后跟踪,防范中型企业多头授信的潜在风险。另一方面,由于部分中型企业正处于转型升级或做大做强的关键阶段,其有效融资需求未获满足可能影响企业进阶发展,建议充分发挥人民银行货币政策工具低成本资金优势,引导商业银行积极向上级行争取中型企业授信支持政策倾斜,针对不同资质中型企业制定差异化优惠利率指导意见,强化企业绿色改造、技术升级与转型发展等信贷产品创新,满足中型企业进阶发展过程中融资金额大、贷款期限长、抵押担保不足的融资需求。

猜你喜欢

井冈山大学学报(自然科学版)(2021年5期)2021-11-20

建材发展导向(2021年11期)2021-07-28

舰船科学技术(2021年12期)2021-03-29

中国篆刻·书画教育(2020年1期)2020-05-03

世界有色金属(2020年22期)2020-02-25

时代金融(2017年20期)2017-08-24

时代金融(2016年36期)2017-03-31

中国篆刻·书画教育(2016年1期)2016-02-22

商场现代化(2015年9期)2015-05-29