增值税税率下调对企业金融化抑制作用的分析

——基于苏州市非金融企业的问卷调查

2022-11-16 01:09程玉佳

经济师 2022年11期

●虞 涛 程玉佳 段 姝

一、引言

上世纪80年代以来,实体经济面临供需失衡及产业过剩等压力,实体投资回报率降低。与之相对的是虚拟经济领域的高回报率,投资回报率的差异促使大量资本逃离实体继而涌入虚拟经济行业(刘畅,2019)。资本的不断涌入,带来了虚拟经济的繁荣及资产价格的提升,同时也导致了实体经济领域的投资下滑,造成宏观经济“脱实向虚”。经济的“脱实向虚”具体到微观企业层面则表现为实体企业过度“金融化”,一方面实体企业增加金融资产配置而实体投资不足,另一方面企业金融渠道获利占比逐步提高。近年来,随着我国经济步入“新常态”,实体投资环境不佳,高的税费负担进一步挤压了企业经营利润,严重阻碍了实体企业发展。困境之中的实体企业转而将更多资金注入成本及税负较低、投资收益率高的虚拟经济领域,而牺牲了企业实业投资,加深了企业金融化程度。

为抑制企业过度金融化,促进实体经济发展,我国展开了更大力度的减税降费政策,其中增值税税率下调是此番减税降费政策的关键一环。关于减税政策效应,国内研究多集中在企业创新和总体投资上,少有将企业金融资产单独剥离出以研究减税对企业投资结构的影响。而现阶段企业投资结构的金融化则恰是需要被关注和解决的问题。苏州市作为长江三角洲重要的中心城市之一,整体经济实力强劲,经济总量庞大且财政实力强大。2021年苏州实现一般公共预算收入2510亿元,其中税收收入2166.7亿元,收入总量位列江苏省第一,税收比重全省第二。相关统计结果表明,增值税税率下调对苏州市企业减税效应明显,2019年1—5月,全市规模以上工业企业应交增值税145亿元,同比下降7.5%,较第一季度大幅降低38.4个百分点。基于此,本文以苏州市非金融企业作为研究对象,考察增值税税率下调政策是否有效抑制了企业金融化?政策影响路径是什么?对不同类型企业的政策效应有何区别?探寻确保企业较强减税获得感,提高减税政策效应政府和企业应采取的具体措施。

二、被调研企业基本面情况

本文选取苏州市非金融企业为调研对象,考察增值税税率下调政策效应,以问卷调研的形式,通过政府有关部门,针对苏州市非金融企业进行问卷发放,回收问卷104份,其中有效问卷90份。

在被调研的非金融企业的基本情况方面,本文分别对企业成立时间、行业情况、所有权性质、财务状况、纳税情况等方面进行了信息填写的汇总。企业成立时间的不同往往意味着企业各方面成熟度的不同。通常成立时间较早的企业,在内部管理、经营决策等方面更加成熟,对税收政策的反应也更加准确和迅速。企业所处行业的不同直接决定其经营特点的不同,因而增值税税率下调对不同行业企业的实施效果有所差异。此外,不同行业的企业适用的增值税税率不同,在增值税税率下调过程中税率下调幅度不同,政策实施效果自然有所差异。不同所有权性质的企业经营决策差异明显,对税收政策的敏感度也有所不同。企业财务状况可以反映企业营运发展能力,主营业务收入水平反映了企业规模及主业经营状况,通常主营业务收入越高的企业规模越大主业经营情况越好,企业管理的规范和科学性比较强,对税收政策的变化更加敏感。企业纳税总额占比则一定程度上反映企业当前纳税情况及税务负担情况。

从表1可以看出,2010年及以后成立的样本企业最多,有56家;其次成立时间为2000年至2009年的有26家,二者的累计百分比达到91.11%,表明样本企业以近20年时间成立的为绝大部分;而2000年以前成立的企业仅为8家。

表1 样本企业成立时间分布

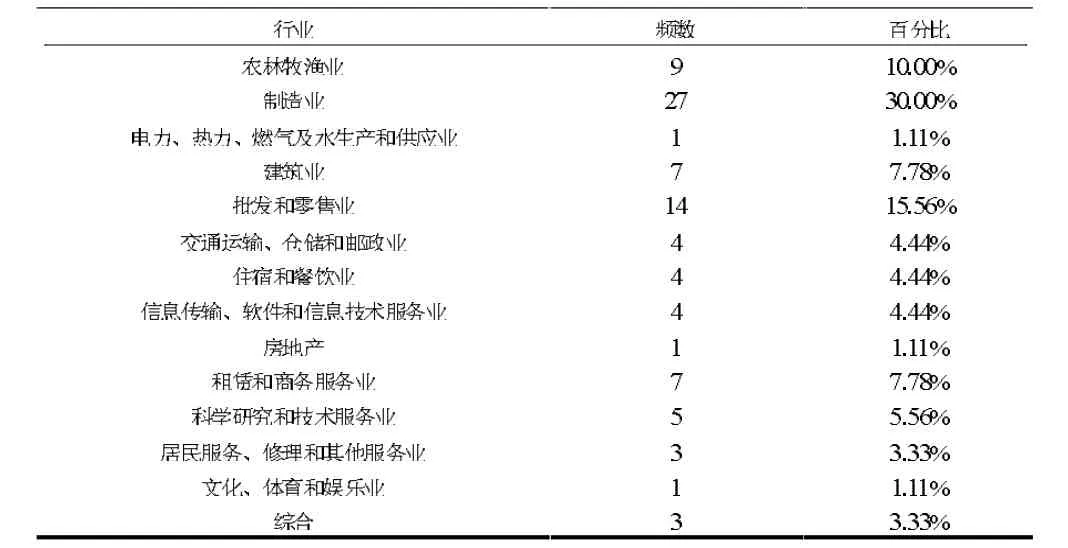

如下表2所示,在行业分布上,制造业企业明显偏多,占总样本的30%,其次是批发和零售业,占总样本的15.56%。

表2 样本企业行业分布

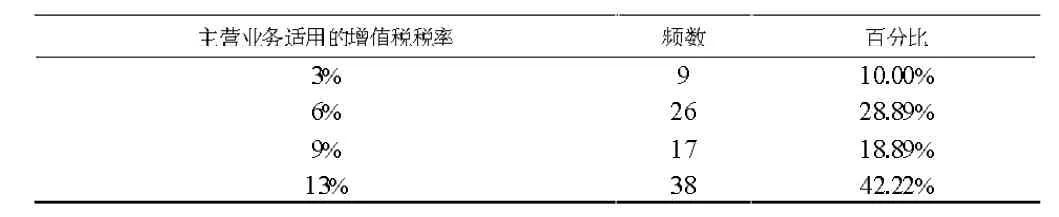

样本企业行业分布特征决定了主营业务适用税率的分布。如表3所示,适用基本税率的企业占比最高,达42.22%,适用9%税率的企业占18.89%。两者合计占比大于60%,说明样本企业中有60%以上企业享受到了2018年和2019年的两次增值税税率下调,政策覆盖范围较广。

表3 样本企业主营业务适用的增值税税率分布

有关资料显示,被调研企业中民营企业共66家,占比最高,达74%;其次是国有企业21家,占比23%;另外,还有三家外资企业。

从表4可以看出,在被调研的企业中,上年度主营业务收入为1亿元以下的企业占了主要比例,共61家,占比67.78%,其中,2000万元以下的企业31家,2000万元至1亿元的有30家;剩余上年度主营业务收入在1亿元以上的29家中,有2家的主营业务收入达到了10亿元以上。

表4 样本企业上年度主营业务收入分布

表5显示有57.78%的样本企业上年度纳税总额占营业收入的比重在5%以下,共有52家,有31.11%的样本企业上年度纳税总额占营业收入的比重在5%~15%区间,共28家,仅有10家企业上年度纳税总额占营业收入的比重大于15%。这表明当前大部分苏州企业纳税总额与营业收入的比重在15%以下,只有少数企业纳税总额占营业收入的比重大于15%,说明近年来诸多减税政策的实施起到了一定的减税效果。

表5 样本企业上年度纳税总额占营业收入的比重分布

三、被调研企业金融化现状

(一)样本企业金融化总体情况

本文从企业金融化动机和金融化程度两个层面分析苏州市非金融企业金融化现状。其中金融化动机通过企业金融资产配置目的来反映。若企业投资金融资产是出于提高资产流动性目的,则为“蓄水池”动机;若企业投资金融资产是为了实现更高利润,则为“投资替代”动机。金融化程度则通过企业上年度金融资产占总资产的比重以及上年度金融渠道收益占总收益的比重来衡量。

金融化动机通过企业金融资产配置目的来反映,如表6,有32家企业投资金融资产是为了提高资产流动性,占样本企业的35.56%;有29家企业是为了追求更高利润而投资金融资产,占样本企业的32.22%;另外,29家企业是出于提高资产流动性和追求更高利润两种目的投资金融资产。由此可以发现,被调研企业金融化动机各不相同,且大致平均分为三种,一种是单纯出于“蓄水池”动机,一种是单纯出于“投资替代”动机,还有一种是同时带有“蓄水池”动机和“投资替代”动机两种目的。

表6 样本企业投资金融资产的目的

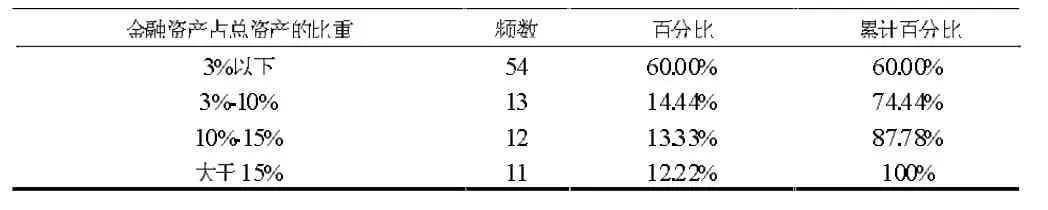

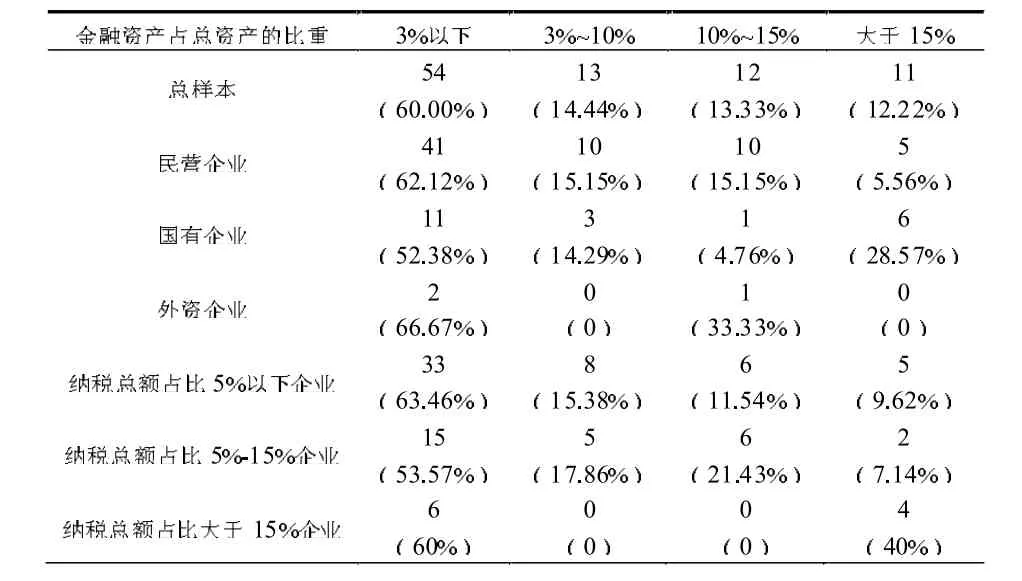

从表7可以看出,样本企业上年度金融资产占总资产的比重大多低于15%,其中3%以内有54家企业,占比60%,3%~10%的有13家企业,占比14.44%,10%~15%的有12家企业,占比13.33%。总体上上年度大多企业金融资产占比不是太高,金融化程度控制在比较合理的范围内。但仍有11家企业上年度金融资产占总资产的比重高于15%,脱实向虚趋势较为明显,需要提高警惕意识。

表7 样本企业上年度金融资产占总资产的比重分布

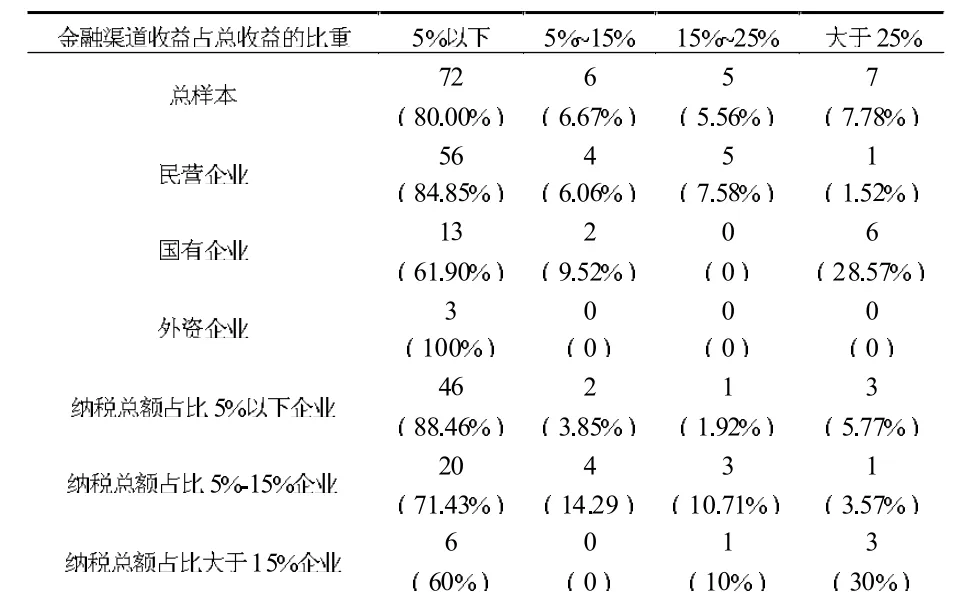

样本企业上年度金融渠道收益占总收益的比重分布情况,如表8,被调研企业中有72家企业上年度金融渠道收益占比5%以下,占全样本的80.00%;有6家企业上年度金融渠道收益占比在5%-15%之间,占全样本的6.67%;另外还有12家企业上年度金融渠道收益占比高于15%,其中7家企业上年度金融渠道收益占比超过25%,对金融渠道收益依赖较重。总的来看,样本企业金融渠道获利占比分布情况与其金融资产占总资产比重的分布情况基本相吻合,大多出于比较低的合理范围内,但仍存在少数企业金融资产占比较高,对金融渠道获利依赖较重。

表8 样本企业上年度金融渠道收益占总收益的比重分布

(二)样本企业金融化分类对比情况

进一步分析不同产权性质和不同税收负担的样本企业金融化情况。从企业产权性质维度来看,民营企业中以提高资产流动性为目的购置金融资产的企业占比最高,占43.94%,其次是出于提高资产流动性和实现更高利润双重目的,占33.33%,较少是单纯为了追求更高利润,占22.73%;而国有企业大多单纯为了实现更高利润,占比高达57.14%,其次是出于提高资产流动性和实现更高利润双重目的,占28.57%,较少是单纯为了提高资产流动性,占14.29%;外资企业情况与国有企业相似,主要是为了实现更高利润。通过以上分析可以看出,民营企业金融化以“蓄水池”动机为主,其次是出于“蓄水池”动机和“投资替代”动机双重动机,较少完全出于“投资替代”动机。相反,国有企业和外资企业金融化以“投资替代”动机为主,其次是出于“蓄水池”动机和“投资替代”动机双重动机,较少出于“蓄水池”动机。主要的原因是,我国国有企业大多资金雄厚,有着各方面的自然优势,较少有资金流不足的担忧,在资金充足的情况下,为充分利用资金并获得更高收益将资产投资于金融领域。不同的是,民营企业处境相对艰难,资金压力较大且面临的融资约束较强,资金流动性是企业的一大难题,通过投资金融资产提高资金流动性即解决了流动性难题又可获取一定的收益,是民营企业的一项有效投资选择。

表9 样本企业分类投资金融资产的目的分布

从企业税收负担维度来看,对于纳税总额占比5%以下的企业投资金融资产的目的主要是提高资产流动性,占比42.31%;纳税总额占比5%~15%的企业投资金融资产主要是为了实现更高利润,占比42.86%;而对于纳税总额占比大于15%的企业大多出于提高资产流动性和实现更高利润双重目的。可以发现,当企业税收负担较轻时企业金融化动机多为“蓄水池”动机,税负的加重带来了更多的“投资替代”动机,而当企业税负达到一定程度时,“蓄水池”动机和“投资替代”动机将共同促使企业脱实向虚程度的加剧。由此可见,高税负下企业有更加丰富的动机进行金融资产投资。

关于不同类型企业金融化程度。从企业所有权性质维度来看,如表10所示,样本民营企业中仅有5.56%的企业上年度金融资产占总资产的比重大于15%,而样本国营企业中有28.57%的企业上年度金融资产占总资产的比重大于15%;相应的,在表11中可以看到,样本民营企业上年度金融渠道获利占比普遍较低,仅有1.52%的样本民营企业上年度金融渠道获利占比大于25%,而样本国有企业中上年度金融渠道获利占比大于25%的企业占比28.57%。可以发现相对于民营企业,国有企业金融资产占比和金融渠道获利占比更高,脱实向虚程度较高。这主要是由于两者金融化动机的不同,由上文分析可知国有企业主要出于“投资替代”动机购置金融资产,即为了追求更高的收益率。一方面,国有企业有足够的资金用于投资金融资产,另一方面在“投资替代”动机的驱使下更容易形成对金融资产的过度投资。而民营企业主要是出于“蓄水池”动机购置金融资产,一方面其用于金融投资的资金有限,另一方面“蓄水池”动机下金融资产配置需求一般处于合理范围,不太可能形成对金融资产的过度投资。此外,可以发现样本企业中外资企业的金融资产投资和金融渠道收益占比较为保守,多处于较低水平,金融化行为较为谨慎。

表10 样本企业分类上年度金融资产占总资产的比重分布

从企业税收负担维度来看,如表10和表11所示,纳税总额占比5%以下的企业金融资产占比超半数处于3%以下,相应的金融渠道获利占总资产的比重也大多低于5%,占88.46%,总体金融化程度较轻。随着样本企业税收负担的加重,企业金融化程度加深。纳税总额占比5%~15%的样本企业中有28.57%的企业上年度金融资产占比大于10%,其中7.14%的企业上年度金融资产占比大于15%;金融渠道收益占比较纳税总额占比5%以下的企业也有所提高。纳税总额占比大于15%的样本企业中有多达40%的企业金融资产占总资产的比重大于15%,有30%的企业金融渠道收益占比大于25%,脱实向虚程度明显加深。样本企业的表现进一步证实了企业税负是影响企业脱实向虚程度的重要因素,高的税收负担促使企业增加金融资产投资,加深脱实向虚程度。

表11 样本企业分类上年度金融渠道收益占总收益的比重分布

四、被调研企业对增值税税率下调政策实施的反馈

(一)企业投资维度

自2018年和2019年增值税税率下调以来,样本企业对于企业税负变动趋势的看法显示,有10家11.11%的企业认为税负有大幅下降,75家企业占83.33%认为虽然有下降但是降幅并不大,有5.56%家占6%的企业认为税费负担是上升的。调研结果基本符合预期,与增值税税率下调政策覆盖行业范围基本一致,大部分企业感受到了税负的减轻,企业投资行为随之调整。

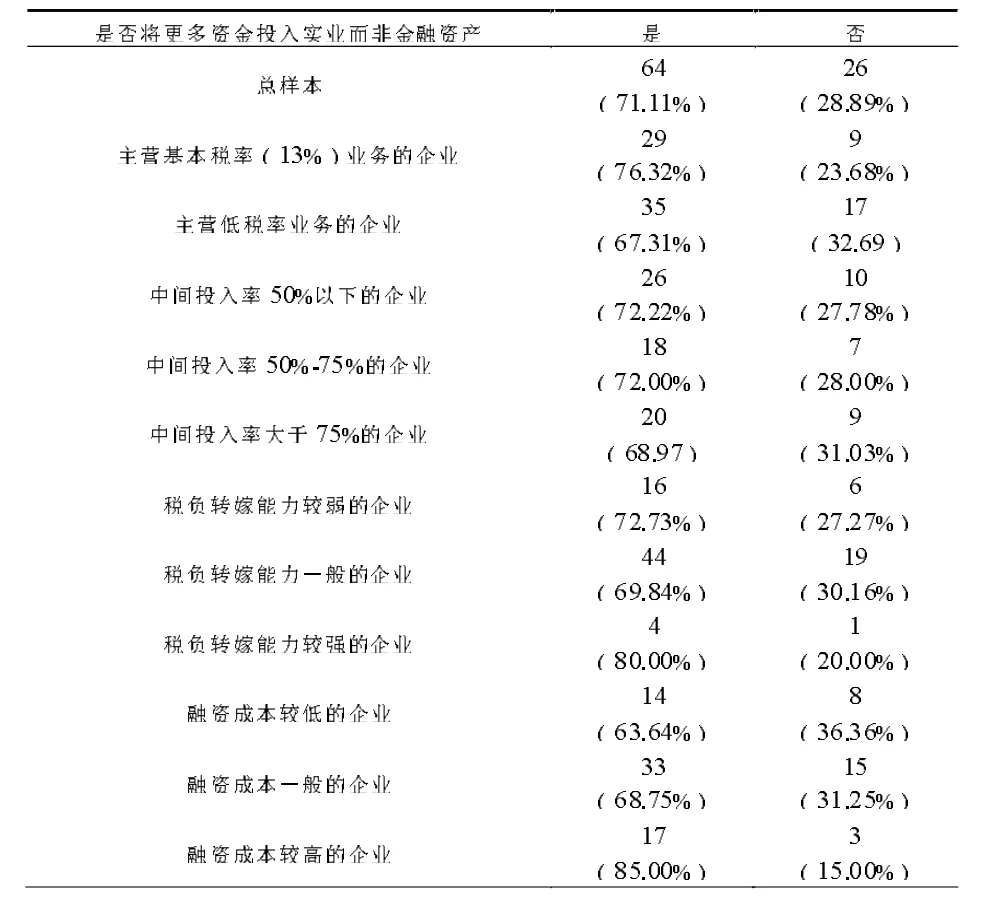

关于增值税税率下调政策是否抑制了企业脱实向虚,问卷提出“自2018年和2019年增值税税率下调以来,贵企业是否将更多资金投入实业而非金融资产?”调研结果如下表12。可以看到全样本范围内有64家企业表示增值税税率下调后将更多的资金投入实体而非金融资产,占比71.11%,说明增值税税率下调对样本企业脱实向虚程度起到了抑制作用。进一步考察不同类型样本企业政策效果的差异。为考察基于企业销项差异的异质性,将样本企业分为主营基本税率(13%)业务的企业和主营低税率业务的企业,结果发现主营基本税率(13%)业务的企业中有76.32%的企业脱实向虚得到了抑制,比例高于全样本;而主营低税率业务的企业中有67.31%的企业脱实向虚得到了抑制,比例低于全样本。进一步证实了增值税税率下调对主营基本税率业务的企业“脱实向虚”抑制效应更强。为考察基于企业进项差异的异质性,分别统计不同中间投入率的样本企业的政策效应,可以发现随着中间投入率的上升,样本企业中将更多资金投入实业而非金融资产的企业占比逐步下降,由72.22%下降到72.00%又降至68.97%。表明,增值税税率下调对中间投入率低的企业“脱实向虚”抑制效应更强。为考察基于企业税负转嫁能力的异质性,分别统计不同税负转嫁能力的样本企业的政策效应。结果显示相对于税负转嫁能力较弱和税负转嫁能力一般的企业,税负转嫁能力较强的企业中有更多的企业脱实向虚得到抑制,占比高达80%。表明增值税税率下调对税负转嫁能力较强的企业“脱实向虚”抑制效应更强。为考察基于企业融资成本的异质性,将样本企业分为融资成本较低、融资成本一般和融资成本较高的企业分别进行考察。结果显示随着融资成本的上升,样本企业中将更多资金投入实业而非金融资产的企业占比逐步提高,由63.64%提高到68.75%又提高到85.00%。可见增值税税率下调对融资成本较高的企业“脱实向虚”抑制效应更强。

表12 政策实施后样本企业是否将更多资金投入实业而非金融资产

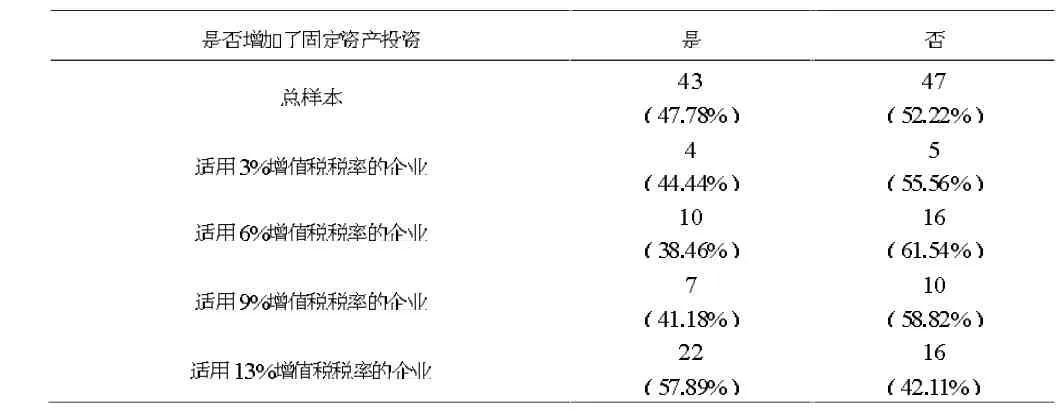

进一步研究增值税税率下调是否通过促进企业固定资产投资抑制企业“脱实向虚”。如表13所示,从全样本看,样本企业在增值税税率下调后增加固定资产投资的比例略低于未增加固定资产投资的比例,并未有明显的差异。可能的原因是总样本中包含着部分政策实施范围外的企业,导致总体样本政策效应评估结果偏低。因此,将样本企业按其增值税税率分类统计,结果发现,只有适用13%增值税税率的企业在增值税税率下调后大多增加了企业固定资产投资。2018年和2019年的两次增值税税率下调过程中适用13%基本税率的企业税率下调幅度最大,政策效果最为显著,足以促进其固定资产的投资。除此之外的企业获得的减税力度较轻,不足以带动企业固定资产投资的增加。

表13 政策实施后样本企业是否增加了固定资产投资

(二)企业融资维度

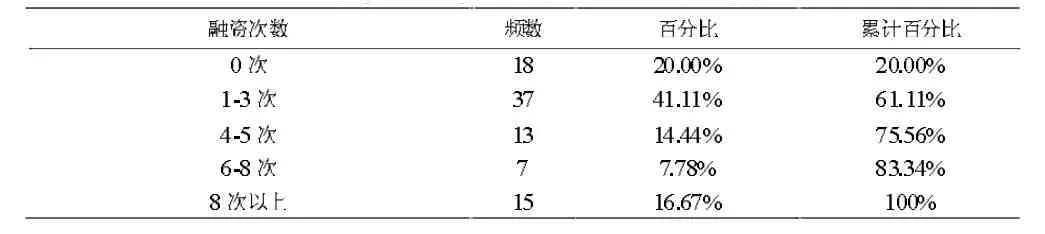

如表14所示,在过去5年内,样本企业中有37家有1~3次融资行为,13家有4~5次融资行为,更有22家企业有超过6次的融资行为,80%的被调研企业在过去5年内有融资行为,说明大多企业具有融资需求。

表14 样本企业在过去5年内的融资行为

关于企业融资用途的调研结果具体如表15所示,有63.33%的企业融资用途是维持正常生产资金需求,56.67%的企业融资用途包括增加新的经营项目,反映出过去5年企业经营性资金的不足,企业实业的发展对外部融资依赖较大。其次的融资用途是技术改进、研发及引进,更新机器设备或建造厂房,最后有6.67%的融资用途在人才引进上。此外,被调研企业的融资用途不包括投资金融资产,反映出样本企业过去5年里融资主要用于主业发展,在考虑风险因素下并未冒险将融资所得投入风险较高的金融领域,也从侧面表明大多企业并未忘却发展自身主业的初衷,在减税政策的激励下企业是愿意发展壮大其主业的。

表15 样本企业在过去5年内的融资用途

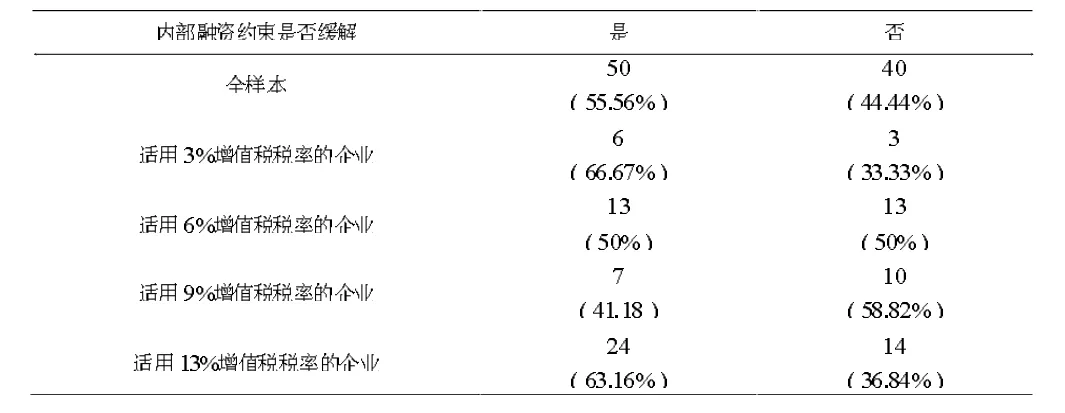

为考察增值税税率下调能否缓解企业融资约束,分别分析企业内部融资约束和外部融资约束的变化情况。如表16所示,全样本中超过半数的企业表示内部融资得到了缓解,说明增值税税率下调确实有助于充裕企业内部现金流,缓解了企业内部融资约束。分不同增值税税率的企业来看,相对于适用6%和9%增值税税率的企业,适用3%增值税税率的企业和适用13%增值税税率的企业内部融资约束缓解比例更高。对于适用3%增值税税率的企业在2018年和2019年两次增值税税率下调过程中并未获得直接的税率下调优惠,因此,不排除其他针对小规模纳税人的优惠政策带来了企业内部融资约束的缓解。而适用13%增值税税率的企业在2018年和2019年两次增值税税率下调过程中税率下调幅度最大,带来的积极效应自然更加显著。

表16 政策实施后样本企业内部融资约束是否得到缓解

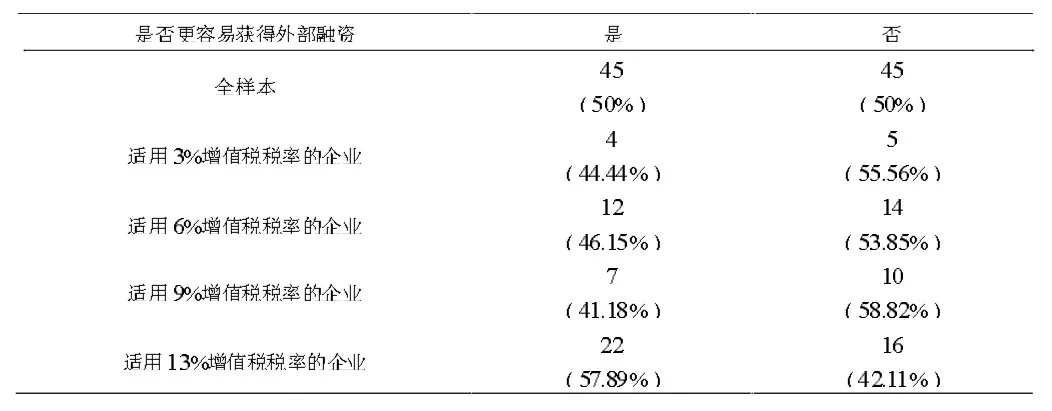

表17 政策实施后样本企业是否更容易获得外部融资

理论上税收政策具有信号效应,即获得政府减税政策后的企业更容易获得外部融资,该理论结论的调研结果如图17所示,总样本中有一半的企业认为增值税税率的下调让其更加容易获得外部融资,特别是适用13%增值税税率的企业中有57.89%的企业更容易获得外部融资,与理论分析一致。

综合企业内部融资约束和外部融资约束调研结果分析,增值税税率下调通过缓解企业融资约束抑制了企业金融化行为。

(三)企业运营维度

关于被调研企业对企业营商环境改善情况的看法,资料显示为50家企业认为企业营商环境略有改善,占比被调研企业的55.56%,另有21家企业认为营商环境有明显改善,然而20%的被调研企业认为当前营商环境无明显改善,仅有1家企业认为营商环境变差了。可见约有80%的企业营商环境有所改善,只有少数企业认为减税未能改善其营商环境。

关于被调研企业对企业营运改善情况的看法,有关资料显示,多数企业认为企业营运有改善但幅度较小,占比70%,另外16家企业认为企业营运有很大改善,占比17.78%,仅有12.22%的企业认为企业营运没有改善。

五、研究结论

第一,产权性质和税收负担不同的企业金融化动机和金融化程度不同。就企业产权性质而言,国有企业大多资金雄厚,有着各方面的自然优势,较少有资金流不足的担忧,其金融化以“投资替代”动机为主,较少出于“蓄水池”动机;在“投资替代”动机的驱使下更容易形成对金融资产的过度投资,金融化程度相对较高。相反民营企业资金压力较大且面临的融资约束较强,资金流动性是企业的一大难题,金融化以“蓄水池”动机为主,“蓄水池”动机下金融资产配置需求一般处于合理范围,较少形成对金融资产的过度投资。就企业税收负担而言,企业税收负担较轻时企业金融化动机多为“蓄水池”动机,税负的加重带来了更多的“投资替代”动机,而当企业税负达到一定程度时,“蓄水池”动机和“投资替代”动机将共同促使企业脱实向虚程度的加剧。

第二,增值税税率下调有效降低了企业税负,抑制了企业金融化。不同税率、不同中间投入率、不同税率转嫁能力和不同融资成本的企业对增值税税率下调政策的敏感程度存在差异。主营基本税率(13%)业务的企业、中间投入率低的企业、税负转嫁能力较强的企业和融资成本较高的企业,享受政策后金融化抑制效应更显著。相对而言主营低税率业务的企业、中间投入率高的企业、税负转嫁能力较弱的企业和融资成本较低的企业对政策的敏感度较低。

第三,增值税税率下调有助于充裕企业内部现金流,缓解了企业内部融资约束,同时更加容易获得外部融资,综合缓解了企业融资约束。此外,该减税政策改善了企业营商环境及运营情况。

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

西夏学(2016年1期)2016-02-12

无锡商业职业技术学院学报(2015年1期)2015-12-22

中国流通经济(2015年10期)2015-12-05

中国乡镇企业会计(2015年12期)2015-03-17

当代经济科学(2015年2期)2015-02-03

现代财经-天津财经大学学报(2014年12期)2014-02-28

太原城市职业技术学院学报(2014年9期)2014-02-27

现代营销·经营版(2011年2期)2011-05-14