国家审计在国家治理中的反馈效应研究

——基于文本分析与回归分析

2022-11-18 02:08赵珂

财政监督 2022年22期

●赵 珂

一、引言

国家审计理论研究在近20 年来取得了长足的发展,随着国家审计体制改革的深入推进, 国家审计理论亟待创新。王永海(2021)分析了新时代的国家审计体制,认为国家审计就是内生于国家治理体系的反馈系统。熊宇昊(2022)基于扎根理论,对审计署审计结果公告进行分析,进一步验证了国家审计是一个信息反馈系统。国家审计的反馈效应主要体现在两个方面:一方面是收集国家治理过程状态及其结果的信息,并将之报告给国家治理者;另一方面是根据反馈信息提出审计建议,以促进优化国家治理效果。

基于数据的可获得性、质量和研究需要,本文采用文本分析法和回归分析法来加以检验。 文本分析,主要是对审计署审计结果公告中关于中央部门单位年度预算执行情况和其他财政收支情况审计结果进行词频文本分析,以抽象出国家审计反馈系统的反馈内容与反馈方式,进而论证国家审计在国家治理体系中所体现的信息传递的反馈效应;回归分析,主要是探究国家审计提出建议的采纳情况对优化国家治理的影响, 以此论证国家审计在国家治理体系中所体现的促进优化国家治理的反馈效应。

本文研究发现,国家审计是国家治理体系的信息反馈系统,在国家治理中发挥了反馈效应,其具体表现有:收集国家治理过程、 状态及其结果的信息,并将之传递给国家治理者;基于所反馈信息提出审计建议,改变治理系统的输入,以促进提升国家治理水平,国家审计提出的审计建议能够改善国家治理的效能,并且建议采纳率越高,国家治理效能改善越明显。

二、文本分析

反馈是指将系统的输出返回到输入端并以某种方式改变输入,进而影响系统功能的过程。这个过程分为两个部分:系统输出结果的返回和以某种方式改变输入。国家审计作为国家治理体系的反馈系统,其在国家治理过程中所发挥的反馈效应之一就是将国家治理系统输出的结果, 即国家治理结果与状态,向国家治理者返回,也就是向国家审计的信息需求者提供高质量的审计信息。

本文选取2016—2021 年中央部门年度预算执行情况和其他财政收支审计公告,重点分析其反馈内容和反馈方式,以反映国家审计在国家治理体系中发挥的反馈效应。

(一)国家审计的反馈内容

国家审计的反馈内容一般包括审计概况与重点、审计查出问题、审计意见与审计建议等内容。审计概况主要包括审计时间、审计项目主要内容介绍、审计对象数量、审计金额等;审计重点主要是阐述审计参考基准、重点检查领域; 审计查出问题主要反映国家审计在审计中发现的偏离国家治理目标的情况和信息, 包括过程状态的偏离和结果的差异; 审计意见主要是国家审计基于审计查出问题而要求有关被审计单位进行纠偏、调整所采取的措施; 审计建议则是国家审计基于审计查出问题所提出的优化改进有关制度、体制、机制、规章的建议。

因此,本文严格依据公告的行文结构、内容特点分布,将该部分公告文本分为四块:年度审计重点、审计查出问题、审计意见、审计建议,分别对其进行关键词词频统计分析, 以展现国家审计反馈的内容及其变化情况。

1、中央部门年度预算执行情况和其他财政收支审计关注重点词频。 由表1 可见,国家审计对中央部门及其二级预算单位的审计重点主要是: 是否遵守了预算法及相关法律法规, 以及是否符合会计法及有关财会制度。 审计重点的文本内容体现了:国家审计作为国家治理中的信息反馈系统所进行的检查具有符合性检查的特征。

表1 中央部门年度预算执行情况和其他财政收支审计关注重点词频统计

2、中央部门年度预算执行情况和其他财政收支审计查出问题词频。 由表2 可见,超预算、超范围、超标准列支、在“非定点”场所开会、会议时间超过规定天数、扩大开支范围、虚假发票、挪用资金、购买发放购物卡、与项目(内容)无关支出等问题得到了有效治理,在问题词频中呈现明显的下降趋势;资金结余、资产/设备/资金闲置、挂账、未按规定上缴、未经批准(对外)出租、违规出租等问题也是年年出现; 会计核算不准确的问题还比较突出,体现在“多计”“少计”等词频居高不下。从大类而言,“未经批准”类问题得到了有效的治理;与此同时,“未按规定”类问题的词频数有所上升,合规性治理有待进一步强化。

表2 中央部门年度预算执行情况和其他财政收支审计查出问题词频统计

3、中央部门年度预算执行情况和其他财政收支审计意见词频。 由表 3 可见,在 2016—2021 年中,审计意见反馈最多的是:要求调整有关会计账目和决算、要求今后/按规定严格执行有关规定制度、 要求责成相关单位进行处理等三个方面。 这表明,国家审计的意见主要侧重于要求事后纠正, 并强调规章制度在未来的严格执行。

表3 中央部门年度预算执行情况和其他财政收支审计意见词频统计

4、中央部门年度预算执行情况和其他财政收支审计建议词频。由表4 可见,2016—2021 年,相比较而言,出现次数较多的词为:加强预算管理、严格执行、完善和健全……制度,三个词均为每年出现。 加强和规范管理所加强和规范的管理类型一般有:预算管理、财务管理、内部管理、采购管理。 完善和健全的有关制度主要为:财务管理制度、内部控制制度等。综合而言,审计建议的主要内容可以概括为三大类:加强和规范管理、严格执行有关规章制度、健全完善有关制度。

表4 中央部门年度预算执行情况和其他财政收支审计建议词频统计

(二)文本分析结论

由本节文本分析可知, 每年的审计重点均是基于国家治理者所需要治理信息的一种符合性、 遵循性审查, 即国家审计发现国家治理过程中相比治理目标出现的偏差与偏离,例如是否遵守某些法律、法规等。 审计查出问题的文本所反映的是国家审计将识别发现的偏差情况向国家治理者进行报告, 说明国家审计起到的是反馈效应;并且在审计查出问题词频统计中,不少问题词语的数量是呈现下降趋势的, 这初步表明国家审计对国家治理具有一定的改善效用。 审计建议文本所反映的是国家审计提出改善国家治理的审计建议。审计意见文本所提出的意见内容从文本语义上均显示, 国家审计只能是要求被审计单位进行整改或要求主管部门进行督促, 不能直接对查出的问题进行处理处置。这表明了国家审计不具有主动的行政管理权力,这也与国家审计的本质功能——反馈功能的特性相符合。 反馈功能,即信息传输功能,起到的是信息传输的作用和效果,为国家治理者提供信息、向他们表明目标的实现程度(朱光磊,2006)。 基于此文本分析,本文认为国家审计作为国家治理体系中内生的反馈系统,在国家治理中发挥的是反馈效应, 即国家审计向国家治理者反馈有关国家治理过程、状态与结果的信息。反馈效应是国家审计在国家治理中的基本效应。

三、回归分析

国家审计反馈的信息还包括向国家审计的信息需求者——国家治理者提供高质量的审计建议, 即以审计建议的方式改变国家治理的输入, 这就是反馈效应的另一方面体现。 国家审计对发现的典型性、普遍性、倾向性问题,以及有关建议,以综合报告、专题报告等形式报送本级党委、政府和上级审计机关,提交有关部门。 被审计单位及其上级机关通过采纳国家审计提出的审计建议,以促进国家治理有关体制机制的完善,从而实现优化国家治理水平的效果。

(一)假设提出

最高审计机关国际组织(INTOSAI,2010)曾分析指出: 世界主要国家最高审计机关都很重视报告审计中所提出的审计建议。 王家新等(2015)对我国审计建议的提出情况进行过研究,其结论是:我国国家审计几乎在每个项目中都会提出审计建议, 国家审计能够推动完善国家治理有效提升国家治理能力。 刘家义(2015)则对其原理和作用机制进行了揭示,认为,国家审计具有建设性,其促进良治的原理就是其能深刻揭示体制、机制和制度性问题,提出改革体制、完善制度、防控风险等方面的审计建议。可见,国家审计提出审计建议是我国国家审计发挥反馈效应的重要方面, 是传递促进和优化国家治理有关信息的重要机制和载体。显然,国家审计建议的采纳情况, 对国家治理效果的改善可能会具有影响。

为了进一步探究和验证国家审计提出审计建议采纳情况对改善国家治理效果的影响,本文提出假设:国家审计提出建议采纳率越高,国家治理效果越好。

(二)数据来源与样本处理

本节实证将《中国审计年鉴2014—2019》①中省级审计机关的审计情况作为研究样本,包括财政支出,剔除年度部分数据严重缺失的单位。 同时为考察当年提出的审计建议对次年的影响,对审计提出建议、被采纳审计建议的数据进行滞后一期处理。 一般公共预算收入、一般公共预算支出、地区人口数等数据来源于CSMAR 数据库;城镇居民人均可支配收入、地区货物进出口总额、 地区GDP 与地区人均GDP 等数据来源于Wind 数据库。

(三)变量定义与模型

1、 被解释变量。 国家审计促进国家治理效果(PMR): 本文采用审计査出主要问题金额占财政支出比例作为代理变量, 来衡量国家审计促进国家治理的经济效果,比例(PMR)越小,表明国家审计促进国家治理的效果越好。

2、解释变量。 审计建议采纳率(AA):本文采用被采纳审计建议数量与审计提出建议数量的比率, 来评估国家审计提出审计建议的采纳情况。

3、控制变量。 本文选择审计处罚金额(PM)、审计移送人员数量(TP)、审计查出问题金额移送率(TR)、城镇化水平(Urb)、地区市场竞争水平(Comp)、地方政府规模(Size)、平均审计纠正处理金额(ADM)、国家审计报告上级重视度 (ARI)、 国家审计信息上级重视度(AII)、被审计单位的数量(N)等作为控制变量。 另外,本文将省份(Code)和会计年度(Year)作为面板数据的维度。 具体变量定义见表5。

表5 变量定义

本文设定了如下模型:

在模型中,若AA 前面的系数β1显著小于0,表明采纳国家审计提出的建议, 能够有效降低审计査出主要问题金额占财政支出比例,从而证明假设。

(四)回归分析

1、描述性统计。 表6 列示了主要变量的描述性统计结果。 结果显示,国家审计促进治理效果PMR 的均值为0.595,标准差为0.427,说明样本间的国家审计促进治理效果具有一定差异。 审计建议采纳率AA 的均值为0.702,标准差为0.121,说明样本间的审计建议采纳率差异较小。 控制变量中, 审计移送处理人员数量TP 的均值为289,标准差为569,说明样本间的审计移送处理人员数量差异很大。 审计查出问题金额移送率TR 的均值为1.7%,标准差为0.027,说明样本间的审计移送处理金额率都很低, 并且差异极小。 政府规模Size 的均值为9.362,标准差为0.372,这显示样本之间的政府规模具有一定差异。 国家审计报告上级重视度ARI 的均值为5.7%,标准差为0.042,表明样本间的国家审计报告上级重视度差别很小。 审计处罚金额PM的均值为7.7,标准差为2.108,这表明样本间的审计处罚金额存在较为明显的差异。 平均审计纠正处理金额ADM 的均值为6.633,标准差为0.791,样本间的平均审计纠正处理金额具有较明显的差异。 被审计单位数量N 的均值为4635,标准差为3132,说明样本间的被审计单位数量差异十分巨大。

表6 主要变量的描述性统计

表7 是主要研究变量Pearson 相关系数检验。结果表明, 审计建议采纳率与审计査出主要问题金额占财政支出的比例呈负相关, 这一结果初步验证了假设,即: 更多地采纳国家审计提出建议有助于改善国家治理效果。

表7 主要研究变量Pearson 相关系数检验

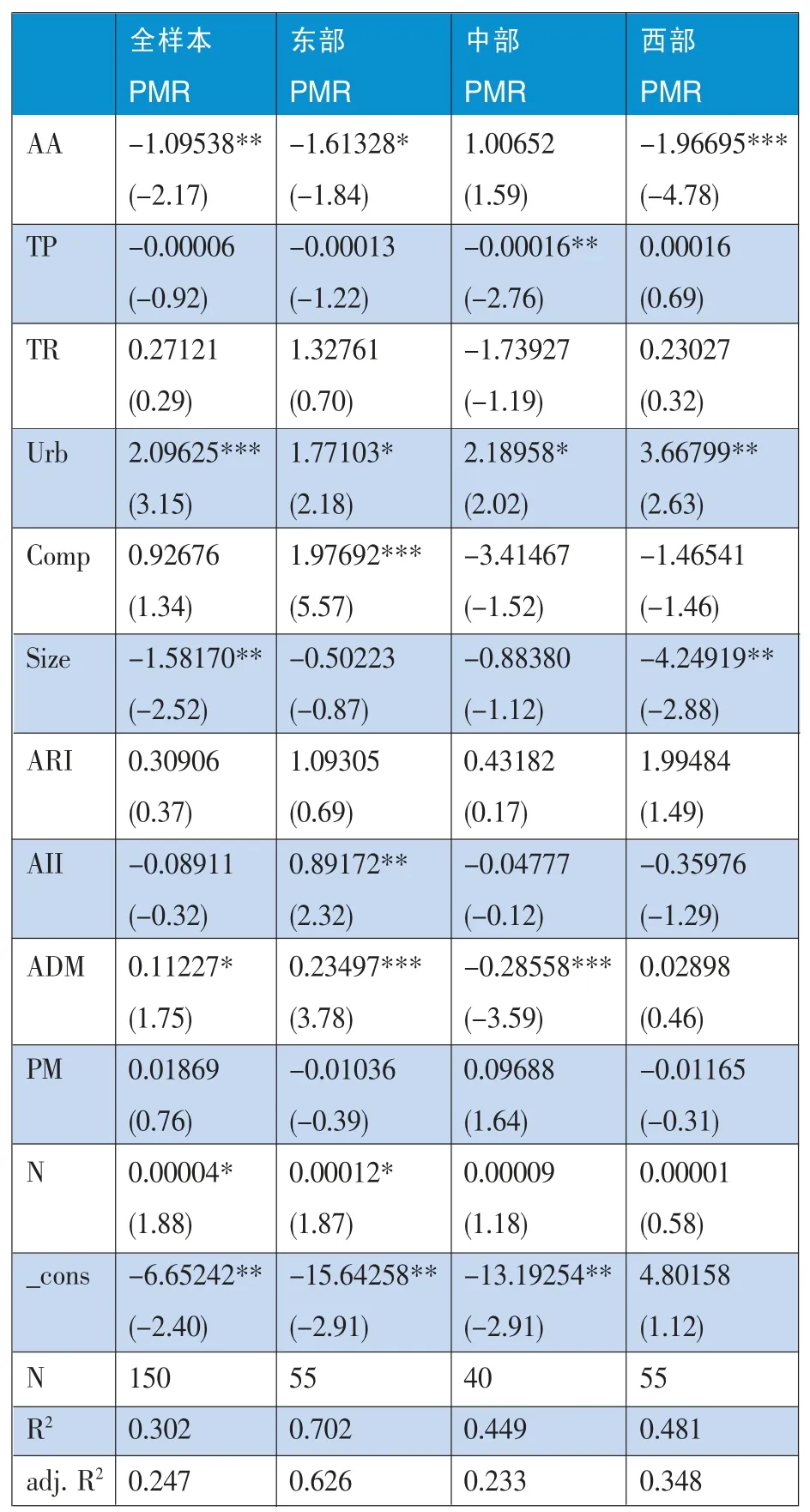

2、回归结果与分析。采用固定效应模型,使用聚类稳健标准误进行面板数据的回归分析, 结果见表8 第1 列。 此外,唐雪松等(2012)研究发现,国家审计所处的社会环境会影响审计效果。 而林斌和刘瑾(2014)进一步认为地理位置导致的区域差异, 能够在一定程度上反映出地方审计机关所处的整体环境。因此,为了细化验证实证假设,充分考虑东、中、 西部地区的发展水平差距和因地理位置所导致的整体环境差异,本文进一步将数据按省份所在地区进行分组,并再次进行回归分析,结果见表8 第2—4 列。

表8 采纳国家审计提出建议与国家审计促进改善国家治理效果的回归结果

表8 第1 列的主回归结果显示, 审计建议采纳率的回归系数为-1.095,在5%的水平上显著,表明:审计建议的采纳率越高, 审计查出问题金额占财政支出的比例越低, 主回归结果显著。 这些结果与证据支持了本文的假设, 表明采纳国家审计提出建议有助于改善国家治理效果,其采纳率越高,改善治理效果越明显。

表8 第2 至4 列分组检验回归结果显示, 对于假设国家审计建议及其采纳情况对改善国家治理效果存在地区上的差异。 东部地区省份和西部地区省份的回归系数为负数,分别在10%和1%的水平上显著,表明:在东部地区省份和西部地区省份中, 其国家审计建议的采纳率越高,审计查出问题金额占财政支出的比例越低。 但是,对于中部地区省份的检验结果不显著。其原因有许多,可能是由于近年来西部地区省份改革开放力度较大、 经济发展又在发力赶超中部地区, 因而在优化治理方面狠下了工夫,并且优化后的制度也得到了严格执行。反观中部地区存在政府法治建设相对不足、 行政效能相对不高等问题,因此,即使国家审计建议被较多地采纳,纸面上优化了有关制度,其改善效果也最终取决于体制、制度、规则的具体实际执行情况。 如果好的制度没有得到很好的执行,那么其改善治理的效果也无法得到体现。再者就是和本身的审计建议质量有关, 所提出的审计建议的质量又取决于审计队伍本身的职业化、 专业化程度和地方的行政氛围等因素, 这个有待进一步深入研究。 值得注意的是,对于中部地区,审计移送处理人员数量的系数为负,回归在5%的水平上显著, 这表明对于中部地区而言,加强对违规人员的审计移送处理, 可能更加会发挥改善治理的效果。 但是由于这一结果只针对中部地区,并且系数较小,其具体原由还有待进一步研究。 总体而言,对面板数据的分组检验,虽然因各种原因有地区上的差异,但是其结果基本能够验证假设。

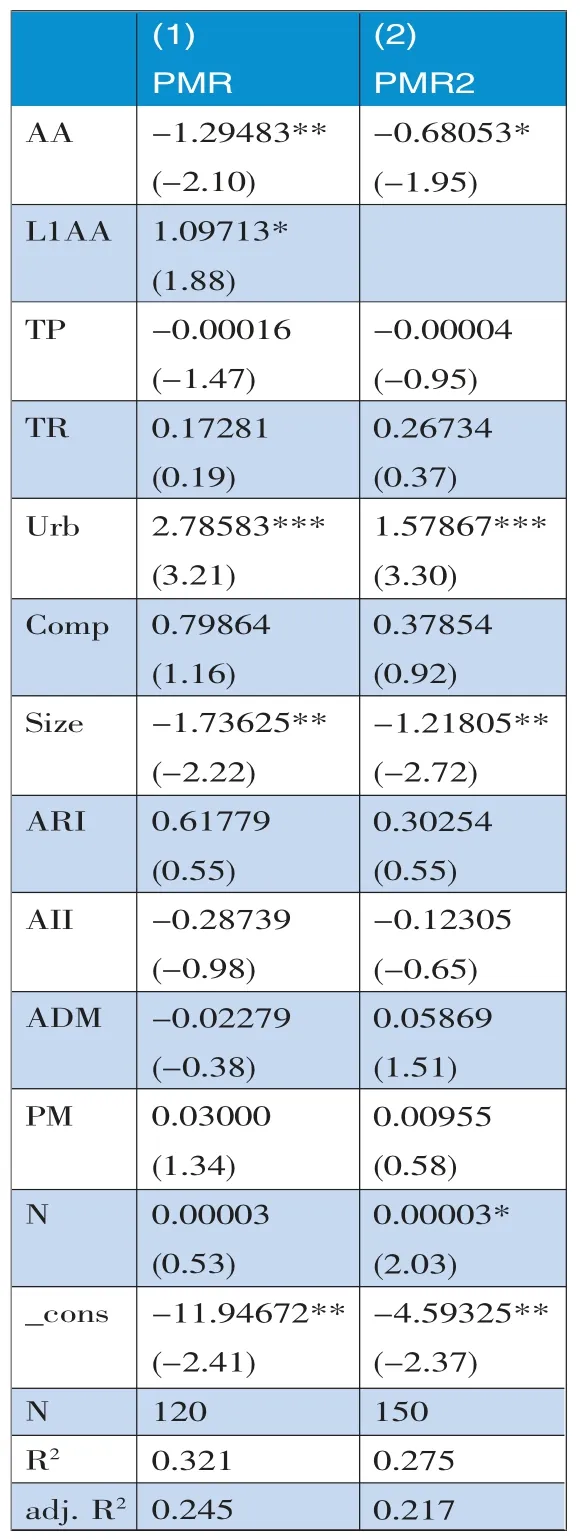

3、稳健性检验

(1)控制内生性影响。 为了检验内生性的影响,本文将模型中原解释变量前导一期加入模型中,以控制更前一年审计建议采纳影响的内生性。 回归结果如表9 第 1 列。 结果显示,解释变量的回归系数为-1.29,显著性水平为5%,较为显著。 这说明,在考虑了内生性问题之后,本文主回归的研究结论仍然成立。

(2)国家审计促进治理效果的替代衡量指标,本文采用因变量的替代性指标进行稳健性检验。 这里采用审计査出主要问题金额占财政收支比例作为原审计査出主要问题金额占财政支出的替代指标。 其回归结果如表9 第2 列。 审计建议采纳率AA 的系数为-0.68, 整体在 10%的水平上显著。 这表明,研究结论与前文仍然保持一致。

表9 稳健性检验

(五)回归分析结论

国家审计提出审计建议是国家审计发挥审计反馈效应和优化治理作用的重要体现,是促进提升国家治理能力和治理水平提升的重要机制。 本节回归分析基于中国国家审计情景,以2013—2018 年我国省级政府国家审计情况为研究样本,考察了国家审计提出的审计建议采纳率对国家审计促进国家治理水平提升的影响。回归分析结果表明,更多地采纳国家审计提出的审计建议,能够更好降低审计查出问题金额占财政支出的比例,从而有效地促进和改善国家治理效果。

五、研究结论

本文通过对文本分析和回归分析,论证了国家审计在国家治理中发挥的反馈效应,反馈效应是国家审计的基本效应,是其他效应的基础。 其反馈效应主要表现在两个方面:其一,信息传递。 根据国家治理者对国家治理信息的需求所制定的审计重点,通过符合性检查将发现的治理状态偏离、结果偏差和查出的问题向国家治理者进行信息传递、报告反馈,反馈的方式主要是审计报告、审计决定书、审计结果公告等公文形式;其二,基于反馈审计过程中识别的问题与偏差,提出优化与改善性的高质量审计建议,并将其传递给国家治理者,国家治理体系的其他子系统通过采纳有关审计建议来有效提升国家的治理水平,调整国家治理的输入,从而实现国家治理效果的优化。

注释:

①分别对应2013—2018 审计年度,《中国审计年鉴2019》为最新出版。

猜你喜欢

今日农业(2020年19期)2020-12-14

学生天地(2020年32期)2020-06-09

亚太教育(2018年5期)2018-12-01

人大建设(2018年9期)2018-11-18

长江丛刊(2017年27期)2017-12-01

中学物理·高中(2016年12期)2017-04-22

儿童故事画报·发现号趣味百科(2016年7期)2017-02-08

读者·校园版(2015年7期)2015-05-14

小樱桃·童年阅读(2014年11期)2014-12-01

浙江人大(2014年4期)2014-03-20