公共支出、税收政策对居民消费结构的影响

2022-11-24 11:18林木西邝思宁

科学决策 2022年11期

林木西 邝思宁 李 橙

1 引 言

中共中央政治局常委会在2020年首次提出要构建国内国际双循环的新发展格局,这意味着我国要充分发挥国内超大规模的市场优势和内需潜力,增强消费对经济增长的基础性作用。根据发达国家的发展经验和后发国家的成功追赶经验,一国在基本完成大规模工业化的进程后,其供给和需求关系会在该节点发生突变,由生产供给主导消费转变为消费需求影响供给,消费结构的升级会促进生产模式的优化。该事实揭示了在跨越中等收入陷阱时,消费模式的跨越是经济高质量发展的必经路径,即在基本物质和服务达到消费饱和后,资本积累发展模式会向福利改善模式转变,该转变是形成以消费为经济增长主导路径的关键。

目前我国经济发展进入结构性转型期,鼓励拉动内需以促进经济增长。Bonner和Lee(1963)[1]论证了消费对经济增长的作用,消费者通过教育、文化等消费能够提高其自身劳动力素质,通过提升TFP和劳动生产率从而促进经济增长。中国经济增长前沿课题组等(2011)[2]通过构建两部门模型将国民经济分为通用技术和知识生产两部分,认为通用技术部门的后发优势使得我国在三十余年完成了工业化追赶过程,达到了物品的技术生产边界,使得我国通用技术TFP效率下降。之后通过知识生产和知识消费的一体化优化了以消费结构为主导的生产模式。Aoki和Yoshikawa(1999)[3]提出了“需求创造”理论,在经济增长趋于饱和的情况下,新需求代替旧需求是经济增长的核心。孙皓和胡鞍钢(2013)[4]在“需求创造”理论的基础上,论证了消费结构的变动对于消费增长乃至经济增长都有显著的促进作用。臧旭恒(2017)[5]分析了消费对经济增长的促进作用逐渐增强,但我国消费成为经济增长的真正动力还不足,需要我国分配制度的改革拉动消费需求。通过消费拉动内需,进而刺激经济增长的理论是被论证的,我国长期的低消费以及陷入中等收入陷阱的追赶国家都说明了消费增长和结构升级都不会自发地生成,需要经济体制和社会制度的共同配合。学术界对刺激消费增长展开了大量的研究,研究方式主要集中在以下两种:一是从消费函数入手,探讨消费信贷对于消费的促进作用;二是以Barro(1990)[6]为代表的内生增长理论框架。

从消费函数入手,Bacchetta和Gerlach(1997)[7]、Ludvigson(1999)[8]构建了包含消费信贷的跨期消费模型,论证了消费信贷对于消费行为的影响。Janine等(2012)[9]在Ando-Modigliani消费函数的基础上区分消费信贷和住房贷款,并论证消费信贷可促进经济增长的事实。我国学者臧旭恒和李燕桥(2012)[10]、凌炼和龙海明(2016)[11]基于Ludvigson消费函数的基础,对我国省级数据进行检验,论证了消费信贷对于预算约束的平滑作用以及对消费增长的促进作用。消费增长的内生性需同样引起注重,在我国经济结构转型阶段,分析消费增长的内生动力及其对经济增长的持续促进作用会更具意义。

在内生经济框架下,Aschauer和Greenwood(1985)[12],Turnovsky和Fisher(1995)[13]都将政府公共投资视作经济增长模型中的贡献来源之一,并在此基础上分析调整税收制度所产生的再分配效应对经济和消费的影响。针对税收再分配效应对居民消费的影响,辛小莉(2009)[14]、匡小平和席卫群(2010)[15]等均从税收制度方向阐述了我国消费不足的原因,并就税收制度、再分配调整等视角提出了刺激我国消费增长的政策建议。吕冰洋和毛捷(2013)[16]、蒲龙(2016)[17]则是结合Barro和Turnovsky的模型,构建了以投资消费比为核心的内生经济增长模型,认为增加资本征税,减少消费征税,对调整我国不平衡的投资消费结构有较为显著的作用。

在疫情和国际贸易摩擦双重因素叠加下,我国现阶段消费率较低,如何通过靶向施策,精准激励,释放社会消费潜力,从而促进经济,是本文想要研讨的问题。本文将税率分解,通过将消费结构细化,研究不同税率对不同性质的消费所产生的差异化影响,通过差异化分析促进实现靶向施策,更好发挥税费政策促进消费作用。本文可能的创新之处在于:(1)从靶向施策角度出发,把可行的税费政策分解成劳务税、资本税和消费税,分析差异化税费对消费的影响;(2)把消费结构进行差异化分析,在税费分解的基础上,进一步分析易耗品、耐用品和服务消费受到不同税费的影响;(3)构建税收政策对消费影响的理论模型,并且通过模拟数据论证税费对消费形成的倒U型曲线,在此基础上选择PSDR模型进行理论检验。

2 理论模型

2.1 公共支出对消费的影响

2.1.1. 基本假设

参考Ramsey(1928)[18]构建的无限期模型,小写字母代表个体,大写字母代表累计。考虑在一个封闭经济体内,假设经济中存在大量相同的家庭,每个家庭由一个具有无限寿命的个体构成,假定u(.)是居民的瞬时效用函数,ρ是折现率,则居民在其生命周期效用函数的形式如下:

为达到平衡增长路径收敛的预期,居民的消费效用函数采取相对风险规避系数不变(CRRA)的效用函数,瞬时效用函数的形式为:

θ代表了居民在不同时期调整其消费水平的意愿,即消费水平上升所带来的边际效用水平,消费之间的替代弹性为1/θ。为投资,τ为税率,税率目前只考虑对总产出征税,征税方式为扭曲性税种,以此来代表宏观税率,为简化模型,没有考虑一次性总量税;δ为资本折旧率,则私人部门资本积累方程其表现形式为:

在生产函数中,除考虑基本的资本、劳动力要素以外,参照Fisher和Turnovsky(1998)[19],还将政府公共支出纳入生产函数模型中。在发展经济学理论中,虽然公共支出会随着经济发展对GNP的份额有所下降,但教育、健康等福利公共支出会增加,总体公共支出会上升,对劳动生产率的提升有显著作用,因此仿照Turnovsky将其纳入模型。此外,市场竞争性并不在本文主要探讨范畴内,因此进行了一定的简化考虑。代表公共支出的表达式为:

其中N代表个体数目。不考虑政府借贷或发行国债,假设公共支出占整体税收的比重为φ,τ为税率,的表达式为:

在式(5)的生产函数构造中,如果区分税收中的资本所得税和劳务所得税,可以假设资本回报率是r,劳务回报率是ω。考虑资本回报率和劳务回报率都与其相应的边际产量一致,当劳务所得税和资本所得税的税率一致时,则整体公共支出结果和式(6)一致。其中资本回报率,劳务回报率以及在同一税率条件下表达形式如下:

则整体收入为:

如果资本所得税和劳务所得税的税率有所不同,将在后面进一步详细探讨。

2.1.2. 模型推导

模型汉密尔顿函数的构造如下:

根据汉密尔顿函数求解有:

计算消费增长率有:

经济体的均衡模型是将N个个体进行叠加,因此有:

求导关系如下:

将式(5)、式(10b)代入式(9),因此有:

2.1.3. 模型结论

从式(11)可知,对消费增长率有影响的变量主要为税率以及公共支出占税收收入的比例。其中,依次对τ、φ进行求导,有:

①首先对τ求导,有,其中,如果 1-α>τ,则有,此时税率提升对提高消费增长率有促进作用;如果1-α<τ,则有,即税率大于临界位置后,税率提升则对消费增长率有抑制作用。所以,消费增长率是税率的倒U型曲线,这和拉弗曲线所揭示的经济学原理相符合。

②进一步对φ求导,有,即公共支出占政府收支比重越高,消费增长率也会提升。说明政府在教育、医疗服务等领域的支出越高,越能有效地促进消费增长。

从以上分析可知,从促进消费角度而言,合适的税收政策与合理的公共支出都会对消费水平提升有促进作用,考虑到税收种类有多种,不同税种形成的分配转移机制有所不同,因此也会对消费产生不同的影响。本文接下来将会分析资本所得税、劳务所得税以及消费税对消费的影响。

2.2 税收政策对消费的影响

关于不同税种对消费的影响,国内学者分别探讨了个人所得税、消费税等。我国的消费税是价内税,即税款最终由消费者承担。模型将税收结构加入至分析过程中,政府的收入或预算约束条件由式(6)转变如下:

同时消费效用函数变成以下形式:

消费税对整体模型的影响,只会有一个平移效应。相应地,消费税税率越高,对消费的反向作用越大,税率越低,则影响越小。因此,接下来的分析主要聚焦在个人所得税和资本所得税上。

私人部门资本积累的式(3)也需做出相应的调整,同时参照式(6a)和式(6b),考虑到产商收取消费税,其调整变为:

相应的汉密尔顿方程也有所调整,形式如下:

产商收取消费税对于消费者的行为没有影响,因此也没有反应到消费水平上,而是对投资产生了影响。进一步计算消费增长率,其表达形式为:

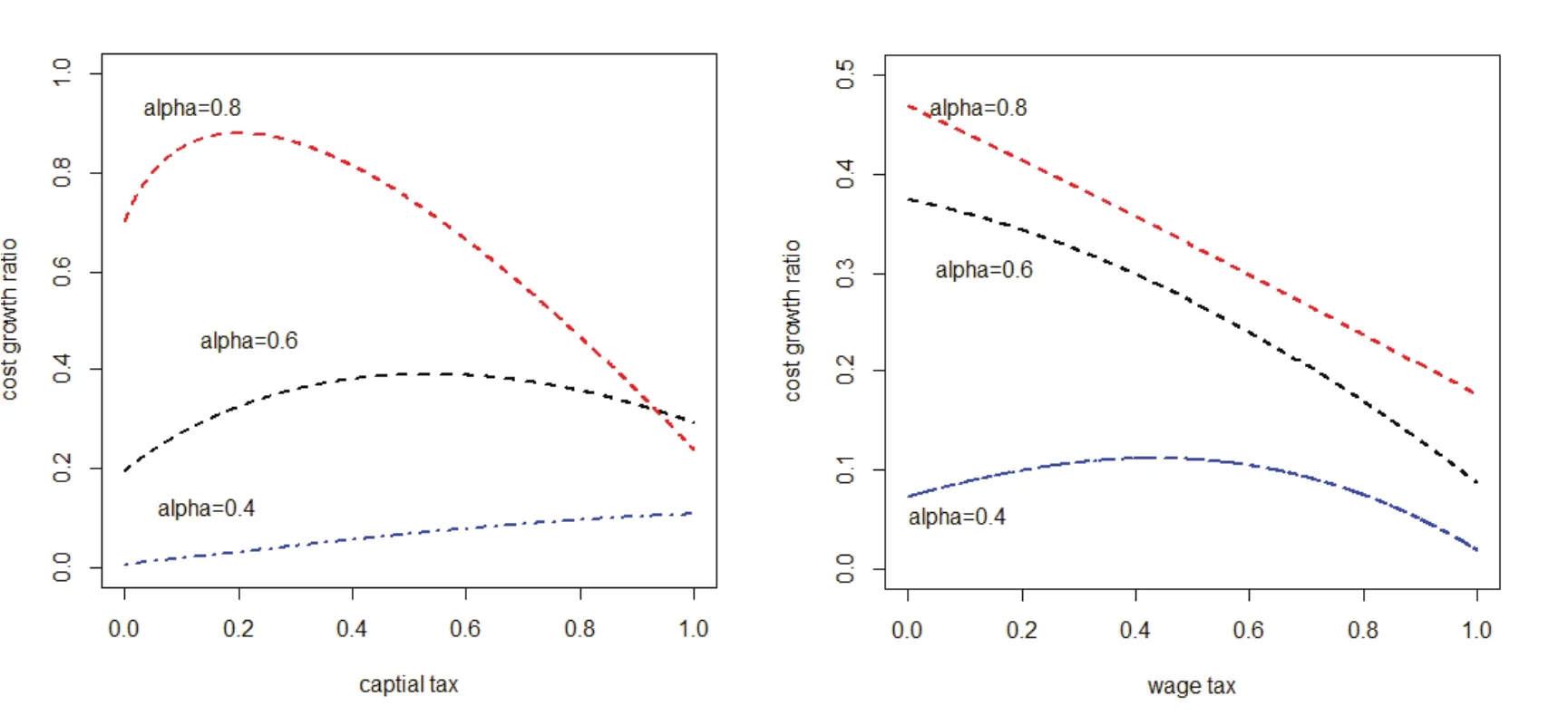

为了更好地识别税率对消费增长率的影响,接下来将进行数值分析。首先固定个人所得税,分析资本税率对消费的影响,结果如图1左侧显示。然后固定资本税率,分析个人所得税对消费增长率的影响,结果见图1右侧显示。其中对于资本税率,设定α的值分别为0.4,0.6,0.8,A为1,折现率设置为0.01,随着税率的增长,发现在不同生产函数或不同的α值条件下,消费增长率会出现随着税率提升而提升或先升后降的情况;而固定资本税率,对个人所得税进行同样类似的调整,可以发现α值的不同也会产生不同影响,包括先升后降和单调下降的情况。两者对于消费的刺激均呈倒U型曲线,但由于参数的设定,可能只包含倒U型的左侧或右侧图形,才形成图1的结果。因此,税率政策对居民消费水平的刺激作用是非线性的,不同的税率结构对消费的刺激是有不同影响的。

图1 消费增长率对不同税率结构的反应

3 计量模型设计

综合理论模型的分析,考虑影响消费增长率的变量,例如公共支出以及税收政策等因素,且其影响是非线性的。然而,一般的回归方程式无法刻画非线性变动,本文考虑采用Gonzale et.al(2005)[20]的工作论文中介绍的面板平滑转换回归模型(Panel Smooth Transition Regression Model,以下简称PSTR模型)。该模型将平滑转换回归模型纳入了面板分析数据中,可以有效地分析模型中出现的非线性问题。

3.1 PSTR模型原理

PSTR是在门限模型的基础上,通过转换函数来优化当变量到达阀值所产生的跃迁问题,门限模型的瞬时转变与一般的过渡性转变过程的刻画并不相符,转换函数则能较好地平滑该过程,保持在不同情况下,变量所表现出的不同,并通过平滑跃迁的过程更为精确地模拟现实中的过渡变化过程。本文考虑税收政策变动是非线性的,但并不存在明显的跃迁过程,整体转变较为平滑,因此选用PSTR模型比面板门限模型更为合理。同时,PSTR根据转变的门槛数目的选择,可描述单调递增或倒U型的变动,对本文分析公共支出以及税收政策对消费增长率的影响更为合适。

PSTR模型的基本形式如下:

其中,转换函数的表达式为:

其中γ是斜率参数,代表在发生跃迁时整个过程的平滑程度,即转换函数从0转换为1的速度,γ的值越小,则表明转换得越平滑。一般而言,m的估计值为1或2时,就能满足一般模型的需求。m=1时,说明系数的变换是从0到1的单调过程,当γ→∞时,转换函数就变成了门限模型中的门限变量,即变成指标函数I[qit>c1],其中,有qit>c1时,指标函数值为1,否则为0。如果m=2时,转换函数在(c1+c2) /2时达到最小值0,qit较大或较小时,转换函数值接近1。在m=2的情况下,如果γ→∞时,系数值变成三门限的情况。图2详细说明了m和γ变换对转换函数的影响。

图2 m=1和m=2时,不同的斜率影响示例

根据第二部分理论模型的分析,税收结构对消费增长率的影响可能是单调的,也可能是倒U型的,采取PSDR的模型正好能覆盖这两类情况。

3.2 模型的检验

首先,需要考虑固定效应的面板数据是否存在参数变点检验,即考虑γ值是否为0。如果为0,意味着模型的β1系数也为0,即模型为最原始的面板回归模型,不含有非线性关系。参数变点检验的原假设,检验方法为LM检验。该方法是由Luukkonen et.la(1998)[21]提出的,对于不同的样本大小,分别设计了服从χ2统计量的小样本LM检验和服从F统计量的大样本LM检验。LM检验的表达形式如下:

也可以通过LM检验来判定m的系数,其假设检验为:

其中m是设定的阀值个数的最大值。当拒绝原假设时,说明m=i。

模型的检验步骤可以归纳为4步:

第一步,检验面板数据的参数变点,如果拒绝原假设,说明系数会在某点发生参数突变,即存在非线性关系。

第二步,拒绝原假设,设定置信系数,进一步检验PSTR的二阶段模型,即m=1的情况。

第三步,检验模型是否存在同质性,如果拒绝原假设,说明系数自身不是同质的,还存在非线性关系,进一步检验m=2的情况,如果通过检验,停止,否则重复上述步骤。

第四步,选定合适的m值,进行模型估计。

3.3 变量选择和数据介绍

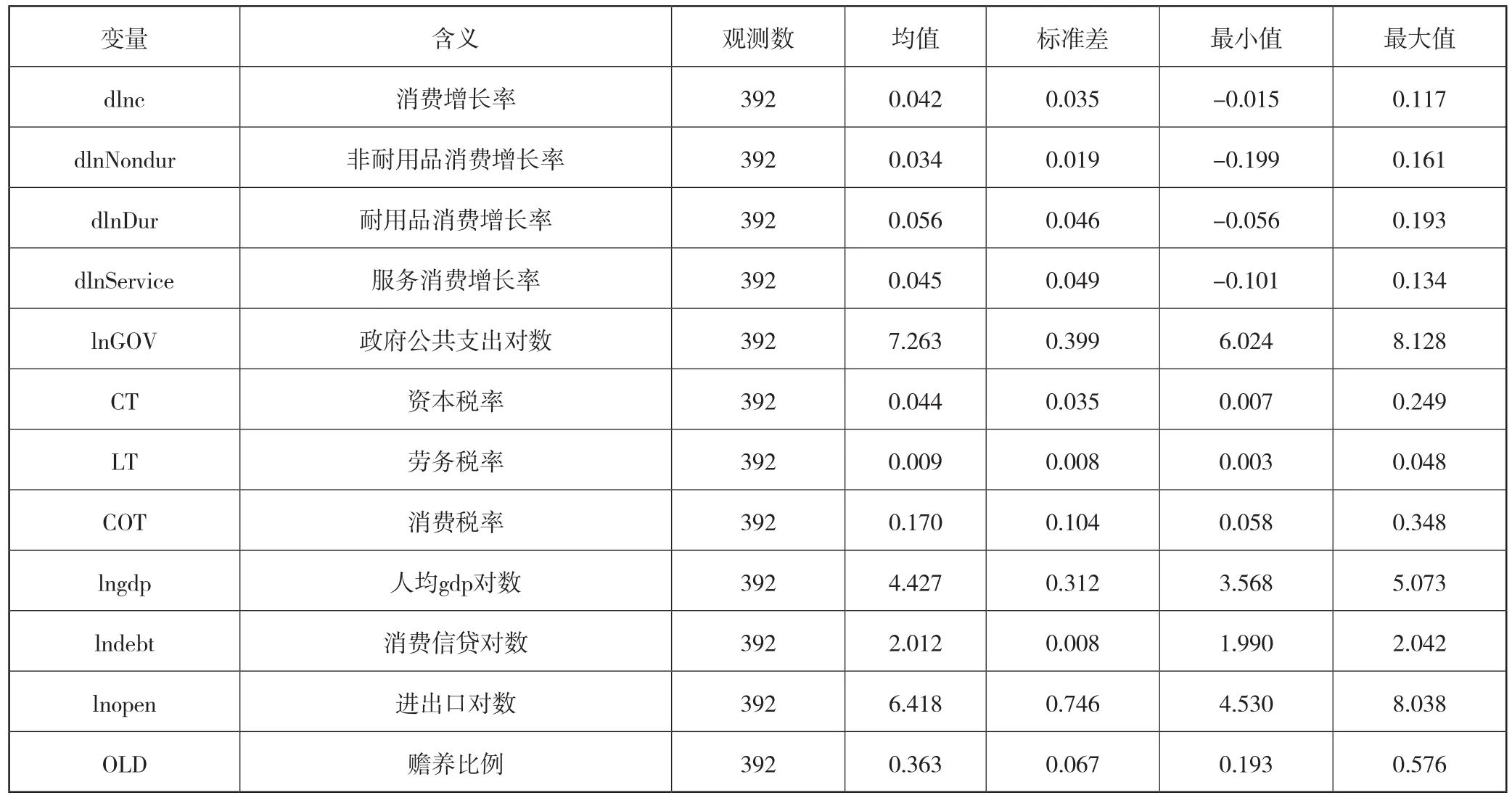

本文选择消费水平作为被解释变量。本文借鉴了中国经济增长前沿课题组(2015)和臧旭恒和李燕桥(2012)的分类方法,将消费分为耐用品消费、非耐用品消费和服务类消费。中国经济增长前沿课题组(2015)将消费分为通用技术消费和广义人力资本消费,其中广义人力资本消费和本文定义的服务类消费类似,即提升居民素质的消费。在本文的数据选择中,服务类消费包含医疗保健消费、交通通信消费、教育文化娱乐服务消费、以及杂项商品服务费这四类。参考臧旭恒和李燕桥(2012)的思路,耐用品消费包含居住消费和家庭用品,非耐用品消费包括食品消费和衣着消费。本文在消费面板的数据来源于国家统计局2002-2016年的省级数据,其中由于消费量需转变为消费增长率,因此实际样本需通过求对数后进行差分,所以样本最终体现为2003-2016年的消费增长率数据。所有数据均按照居民消费价格指数相应地折算成2002年的实际值。

本文选择税收结构作为解释变量。我国税收种类繁多,资本所得税就包括企业所得税、营业税、增值税、房产税、印花税等,本文选择企业所得税、营业税等所占比重较大的税种代表资本所得税,则资本税率(Capital Tax,缩写为CT)可用“(企业所得税+营业税)/营业盈余”表示。劳务所得税可用个人所得税作为代表,个人所得税的起征点于2018年调整到每月5000元,税率级距不变。劳务所得税税率(Labor Tax,缩写为LT)可用“个人所得税/劳动者报酬”表示。消费税数据则选择国内消费税数据,消费税税率(Cost Tax,缩写为CoT)可通过“增值税收入/(第二产业增加值+批发零售业增加值-建筑业增加值)”获得。解释变量还包括政府公共支出,政府公共支出数据来源于地方政府公共财政支出数据。

本文添加以下控制变量进行分析:1.人均国内生产总值水平对数,其一定程度反应了居民对经济发展的预期;2.个人消费贷款对数,其反应的是消费信贷对消费者预算消费的平滑能力,当不存在预算约束,即金融市场完善时,消费者可根据自身收入来平滑自己的消费,达到生命周期内的消费效用最大化,反之则会受到预算约束的限制;3.对外开放程度,用进出口贸易总额和国民生产总值比来反应,对外开放程度高说明消费者可选择的各类消费品多,消费替代品多,各类消费的弹性将更大;4.赡养比例,即0—14岁和65岁以上的人口占总人口的比重;5.时间固定效应,不同年份用不同的哑元来控制,用来反应不同经济周期以及不同宏观政策的影响。

以上所有数据的样本维度是2003年到2016年,数据来源主要包括《中国统计年鉴》以及各地方政府的统计年鉴、《中国财政年鉴》、国家统计局、各地区财政年鉴以及万德数据库。在省级数据中,考虑到数据的可获取性,剔除了重庆、西藏、海南三个省份的数据,表1为以上变量的描述性统计。

表1 变量的描述性统计

3.4 模型的构建

分析整体消费水平,根据上文的理论分析和变量选择,不含非线性项的面板数据实证模型可以表示为:

其中,c代表消费水平,求导之后的差分即为本文所研究的消费增长率。Gov为政府公共支出的对数,CT,LT,CoT分别为资本、劳务和消费的税率。Control为控制变量,μi为个体固定效应,υt为时间固定效应,εit为误差。

针对政府公共支出的PSTR模型可以表示为:

其中xit为Gov、CT,LT,CoT的向量,xitg(Goνit;γ,c)为转换函数,Gov为转换变量。

考虑不同的税率变动对消费增长率的影响,分别以CT、LT、CoT为转换变量构造模型,则PSTR模型可以表示为:

其中,模型3考虑资本税率变动的非线性影响,模型4考虑劳务税率的非线性影响,模型5考虑消费税率的非线性影响。

税率的调整对不同性质的消费所产生的影响有所不同。因此,分别对非耐用消费、耐用消费和服务类消费进行区分识别,以期发现不同的消费类型所对应的税率调整的敏感性是否有所不同,以期为我国消费结构的调整勾勒出更为清晰的影响路径。

首先是非耐用消费,用Nondur来表示,参照对整体消费的构造,本文分别构建了5个模型,分别是面板模型和分别以Gov、CT、LT、CoT为转换变量的PSTR模型,转变函数中的自变量则分别包括了Gov,CT, LT以及CoT这四种形式,因此PSTR模型形式如下:

针对耐用品消费,用Dur来表示,也构建如上5个模型,形式如下:

针对服务类消费,则用Service来表示,也构建如上5个模型,形式如下:

4 实证分析

4.1 政府公共支出、税收结构对整体消费的影响

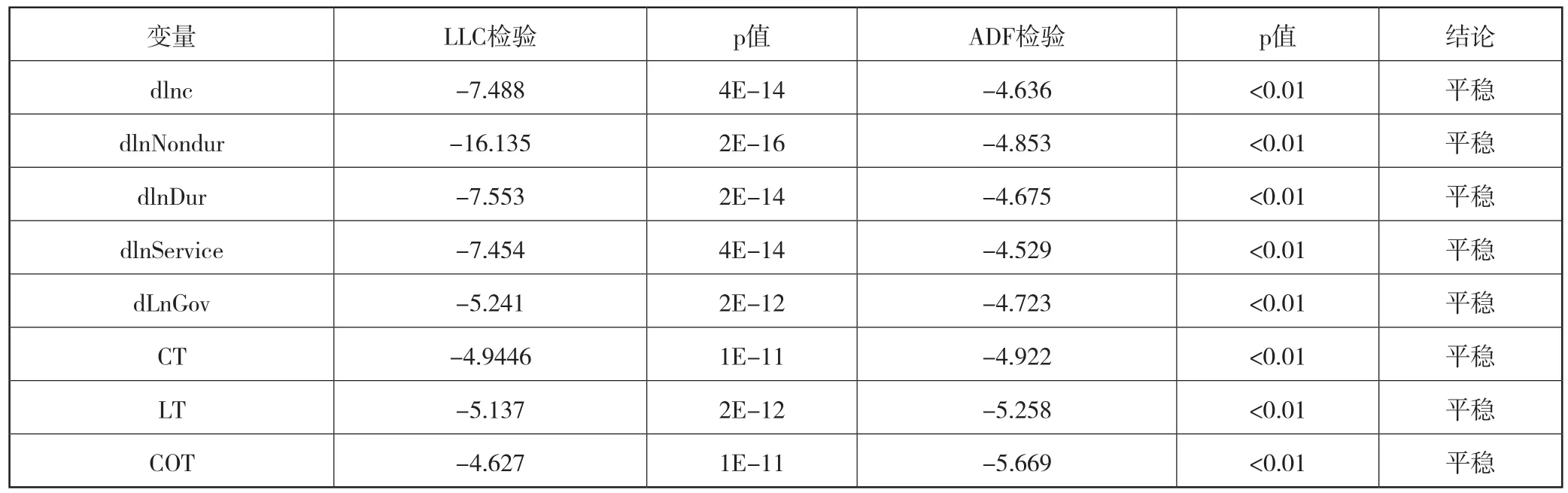

分别采用了LLC和ADF对数据进行平稳性检验,结果见表2。

表2 面板数据模型的类型确定

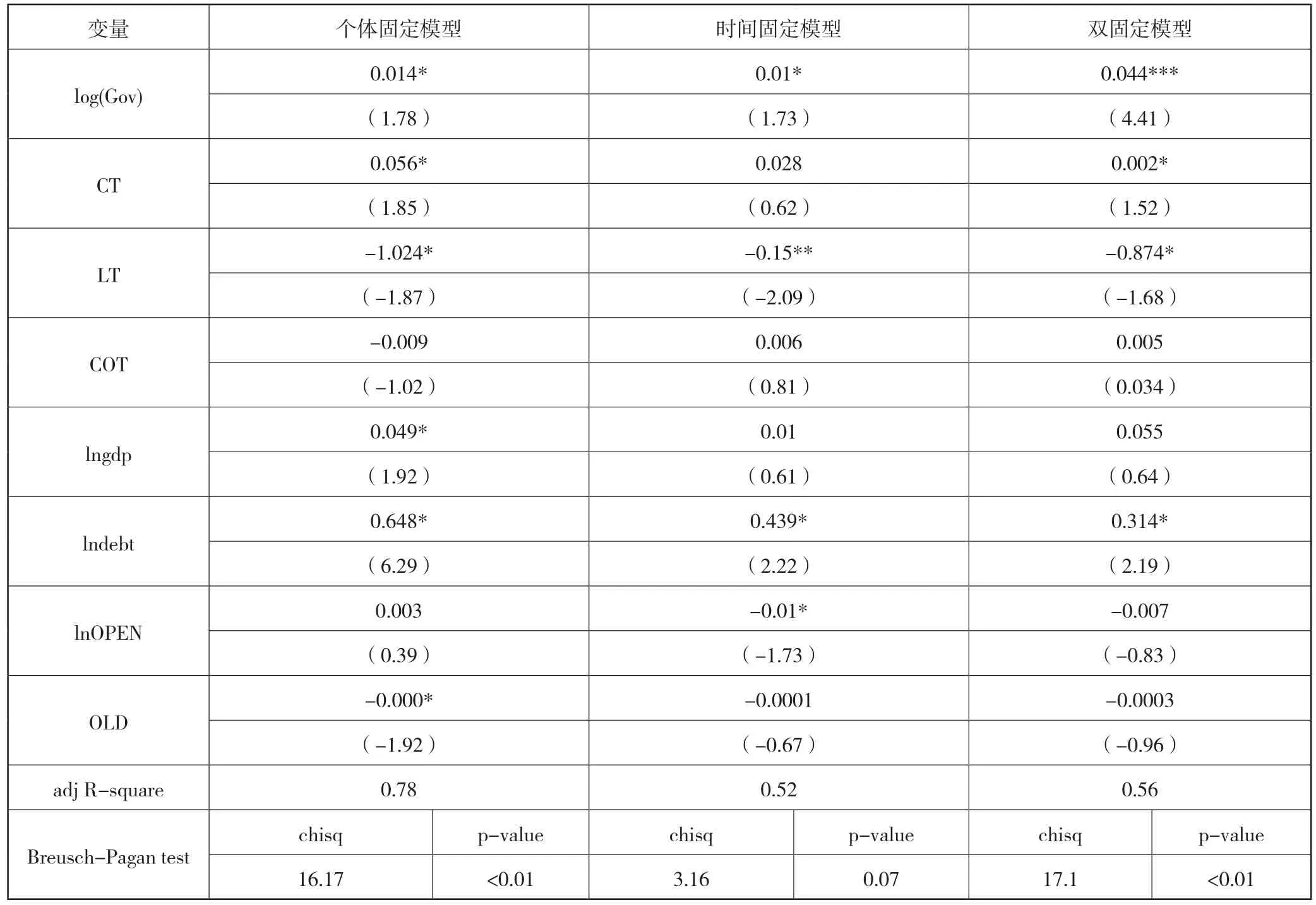

在模型的选择方面,因为省级数据已考虑了整体所有单位,不存在需估算未测到的样本点,所以选择固定效益模型(FE)比随机效用模型(RE)更为合理。首先以模型1为依据,构建个体固定效应模型、时间固定效应模型和个体时间双固定模型,模型结果见表3。进一步分析,本文采用的是Baltagi和Li(2002)[22]的方法来检验固定效应,其原假设为不存在固定效应,使用卡方检验,对三个模型分别进行检验,发现个体固定效应模型的卡方检验值为16.17,p值小于0.01,因此拒绝原假设,存在固定效应。而时间固定模型的卡方检验值为3.16,p值超过0.05,因此说明不存在时间固定效应。

表3 面板模型参数估计

根据表3的估计,政府公共支出的增加对提升整体消费增长率有促进作用,论证了上文提及的理论,即通过增加公共部门的支出,能够挤出部分政府的投资行为。在产能过剩的情况下,通过调节公共支出的比例,能有效地提升居民消费增长率,提高社会福利,促进经济健康发展。通过理论和数值分析,若劳动力在生产函数中弹性系数过大,增加劳务税率会对消费增长率有抑制作用,增加消费税收对消费增长率亦起抑制作用。至于其余控制变量,人均GDP和消费信贷水平对促进消费增长都有正向作用,这亦说明居民对经济的预期会影响当下的消费,当经济发展稳定时居民倾向于多消费,经济衰退倾向于减少不必要的开支。消费信贷的正向作用说明其通过对消费者预算的平滑效应增加了消费者当期消费的欲望。而赡养比例过大则会抑制消费,说明人口结构的老龄化会加大消费者的赡养压力,从而减少消费欲望。

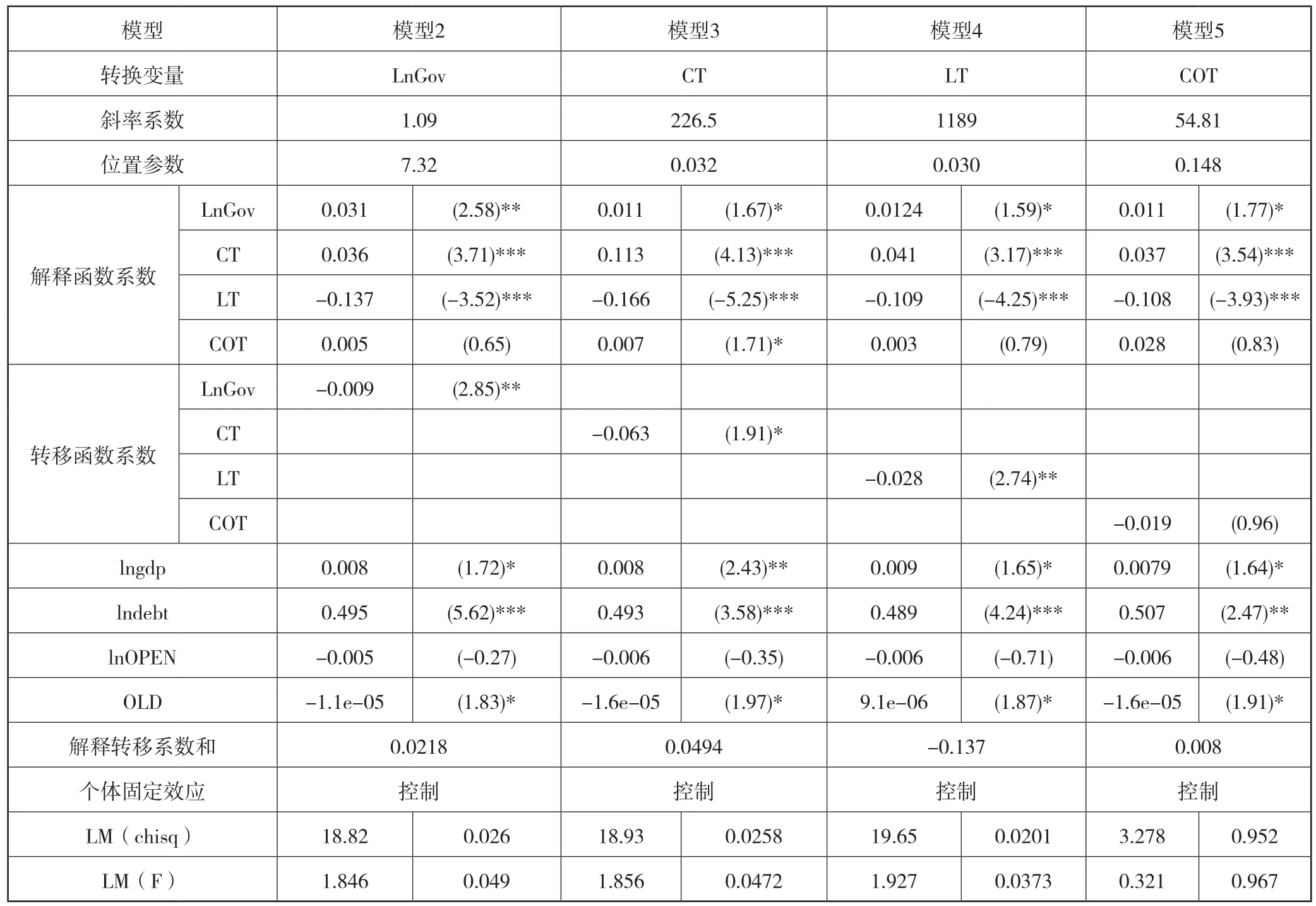

进一步对固定效应面板模型进行非线性估计,先对参数变点检验,再构建m=1时的模型,即转换变量只有一个转换点。参照之前设计的模型2、3、4、5,分别以政府公共支出、资本税率、劳务税率以及消费税率作为转换变量进行分析,参数估计结果见表4。

表4 整体消费增长率的PSTR参数估计

经过LM(chisq)和LM(F)的模型检验,发现除模型5外其他模型均拒绝了原假设,说明除模型5以外均存在非线性关系。在m=1的情况下,模型2、3、4均没有拒绝原假设,即不存在m=2的情况,具体结果由于篇幅有限省略。通过表4的参数估计结果,进一步分析政府公共支出与不同税收结构对整体消费增长的影响:

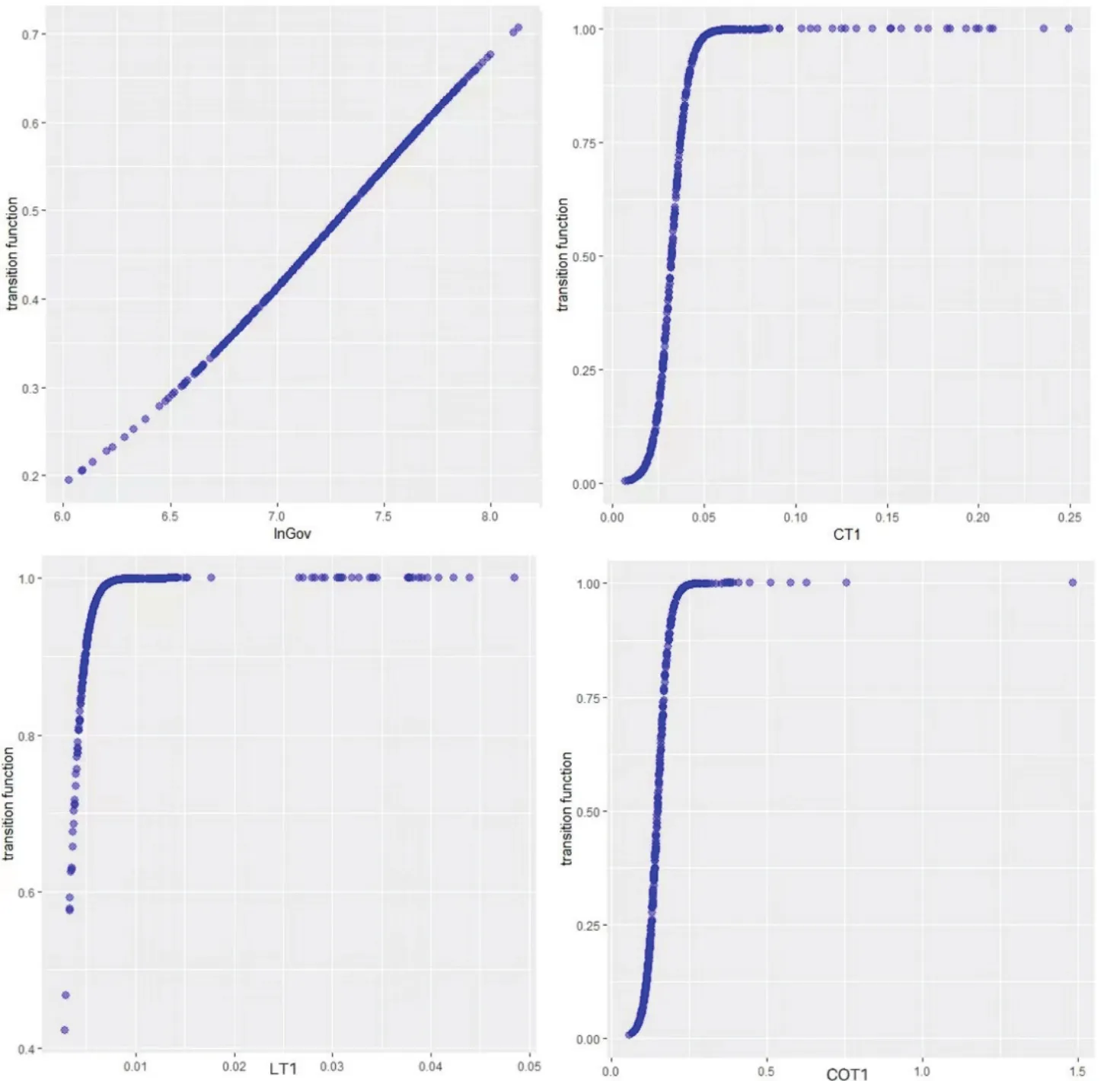

模型2的转换变量是政府公共支出对数,其滑动区间在(0.0218,0.031]。图3表示了lnGov,CT,LT,COT在滑动区间的分布以及转换速度,图3左上角显示了政府公共支出在区间的转换速度较慢,可发现转换函数的转换速率最低,转移函数的系数为-0.009,说明消费增长的加速度会因政府公共支出的增加而下降,即增加政府公共支出到了一定程度,对消费增长的促进效果有限,甚至可能使消费增长速度下降。因此,政府公共支出需要在合理范围内,且单纯依靠政府公共支出难以稳定地刺激消费。

图3 转换函数的散点图

模型3的转换变量是资本税率,其滑动区间为(0.0494,0.113]。图3右上角显示了政府税率在区间内的转换速度,其斜率参数为226.5,说明转换速度较快,在位置参数0.032附近有显著的跃迁。资本税率是对非工资收入的高收入人群的税收征管,因为提高税率对消费行为的影响较弱,可通过支付转移的方式,以福利形式加大社会保障。同时,资本税率的转移函数系数为负数,说明增加资本税率能够有效提升政府收入,进而促进经济增长和消费水平提升,但消费增长的加速度会因资本税率提升而下降。当资本税率到0.07右侧,转换函数值为1,即不会出现对消费增长的抑制作用,但进一步提升资本税率对整体消费速度的提升没有显著作用。

模型4的转换变量是劳务税率,其滑动区间为(-0.137,-0.109]。图3左下角显示劳务税率的转换税率,其斜率参数为1189,系数值大说明消费增长率在位置参数0.03附近的非线性关系类似门限模型,消费增长率在该位置参数附近反应敏感。同时,劳务税率的提升对消费增长有显著的抑制作用,因为劳务税率是消费者通过自身劳作获得可支配资金的直接体现,提升劳务税率对于消费者的可支配收入的影响是最明显的。我国劳务税收占总体税收的比重较小,而其对消费增长的促进却极为显著。因此,合理地降低劳务税率能为刺激消费增长提供有效的帮助。

消费税不显著,因为我国消费税的征收模式是价内征收,即消费者支付的是加上消费税的价格,从而导致消费税具有“隐性”特征。消费税的价内原因可能是消费税率对消费增长不显著的较好诠释。①其他控制变量对消费增长率的影响和固定面板模型一致,篇幅有限,就不再冗述,读者如果有需要可联系作者。

4.2 政府公共支出、税收结构对非耐用品消费的影响

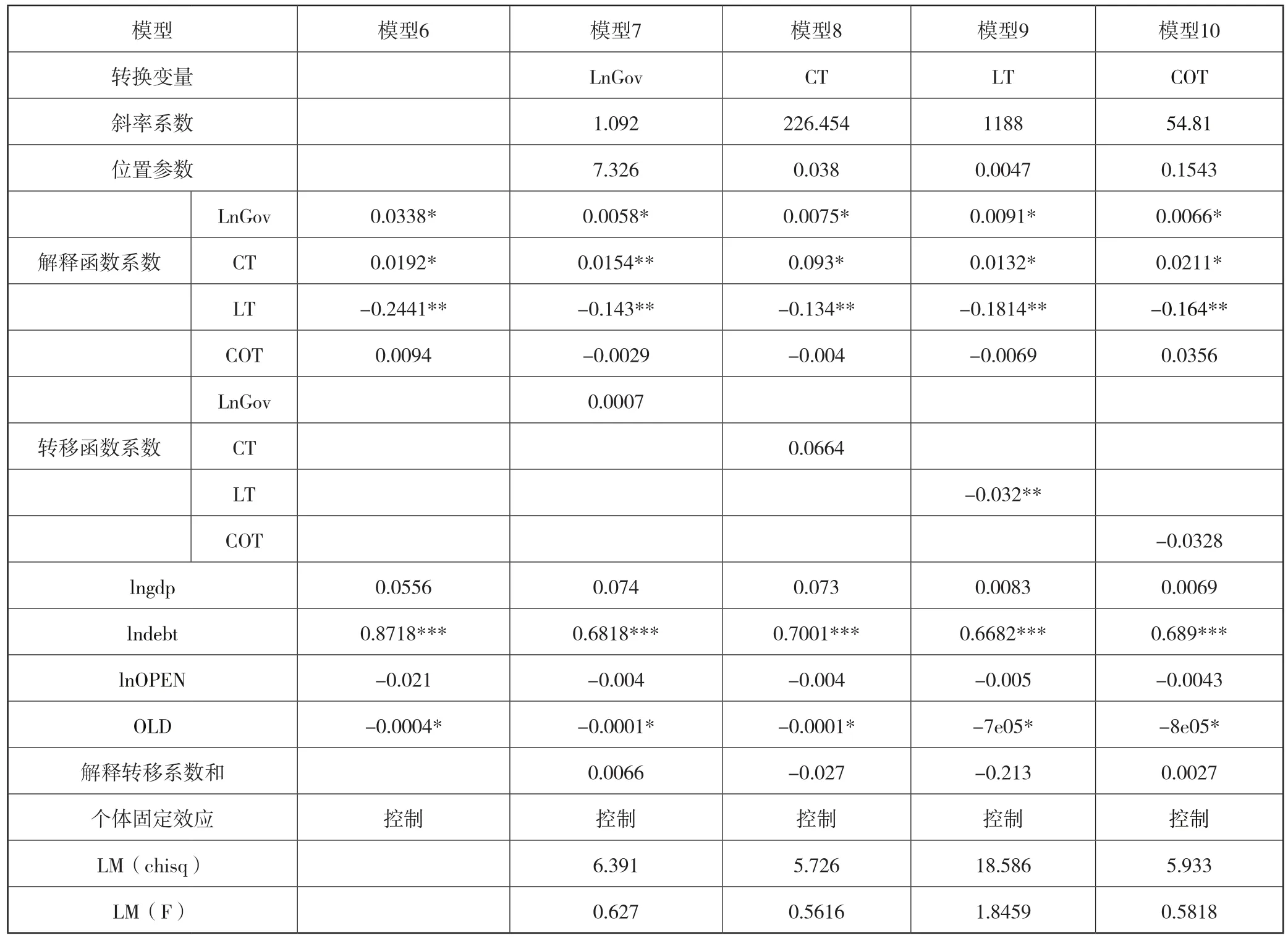

在表1描述性统计中,非耐用品消费的增速均值是最低的,说明非耐用消费在我国消费结构中的比重一直在下降,耐用品消费以及服务消费的比重在不断提高。进一步分析政府公共支出和税收结构对非耐用品消费增速的作用机制及路径。①模型的选择和检验都与上一小节一致,本文将省去模型比对检验过程的表述,读者如果有需要可联系作者。表5显示了模型6的固定效应模型的参数估计以及模型7、8、9、10的PSTR模型的参数估计。

表5 非耐用品模型的参数估计

根据表5,发现只有劳务税率具有非线性关系,LM检验说明其他转换变量的非线性特征不显著,因此模型7、9、10可以回归为模型6的个体固定效应面板模型。通过模型6的参数可得到以下结论:首先,对非耐用品消费而言,增加政府公共支出能在一定程度上促进消费增速的提升;第二,对资本征税会相应地挤出部分投资流向消费市场,能有效地促进消费水平增长;第三,提升劳务税率则会抑制消费增速,劳务税和我国居民可支配收入直接挂钩,非耐用品消费的预算约束直接反映在当期的非耐用品消费上。最后,在控制变量中,消费信贷对非耐用品消费的增速具有显著的促进作用,抚养比例的提升会一定程度地抑制非耐用品的消费。通过分析模型8,转换函数的系数为负,说明进一步提升劳务税率会对非耐用品消费的增速有更强的抑制作用。从表1的描述性统计中,亦可发现非耐用品消费的标准差在消费类别中最小,说明其最具刚性,因此政府公共支出和税收结构对非耐用品消费的波动影响最小。

4.3 政府公共支出、税收结构对耐用品消费的影响

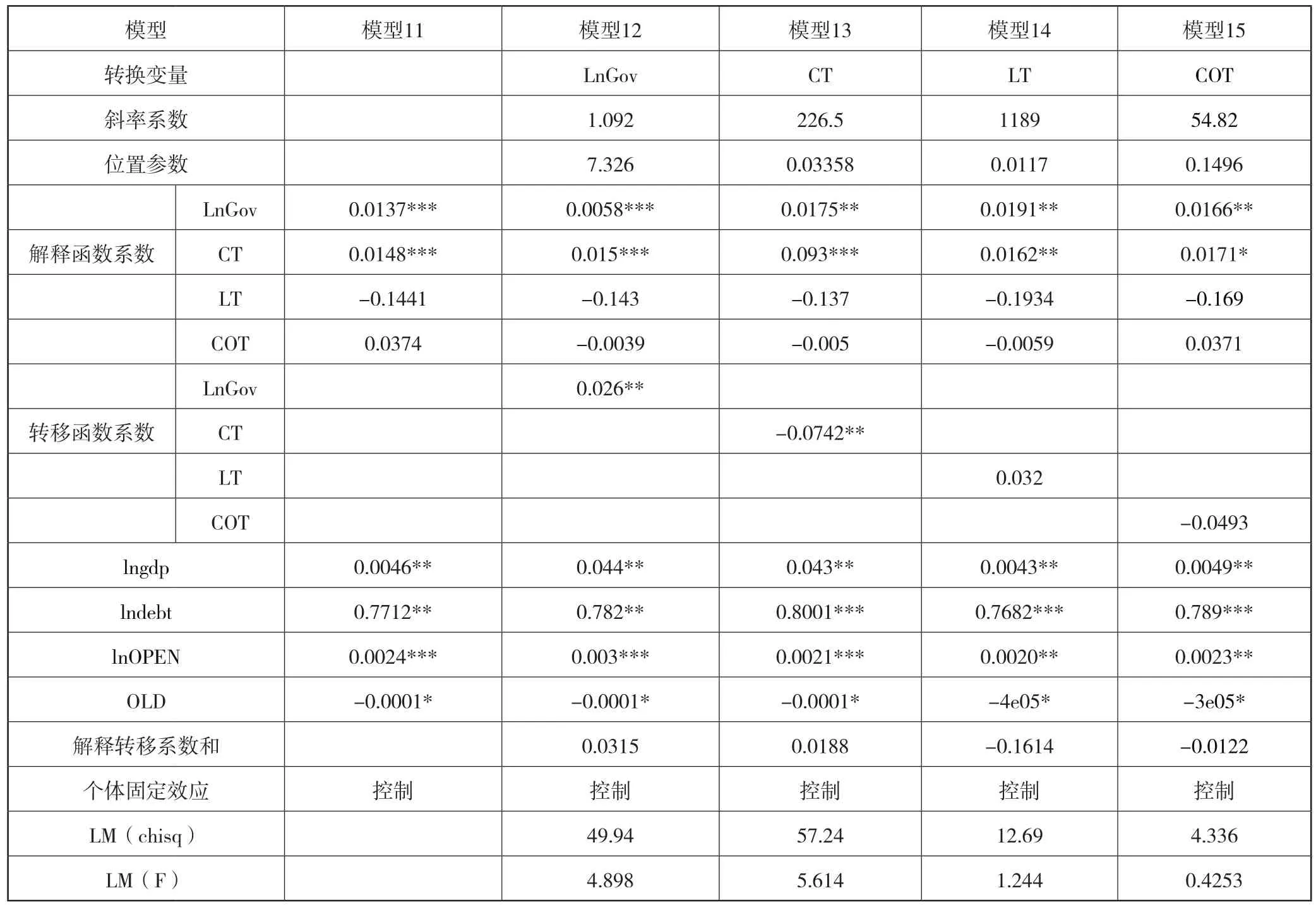

耐用品消费主要包括居住消费和家庭设备用品,我国居住消费的统计口径在2013年有所变动,家庭自有住房租金折算被列入家庭财产净收入,也被列入居住消费支出,居住消费占比从原先的10%以下增加到20%以上,我国住房自有率比重较高,在不计算自有住房租金折算的情况下,耐用品消费的比重偏低,而在纳入自有住房租金折算后,使房价增长体现在居住消费中,使得耐用品消费快速增长。表6显示了模型11的固定效应模型的参数估计以及模型12、13、14、15的PSTR模型的参数估计。

表6 耐用品模型的参数估计

根据表6显示,对耐用品消费有非线性影响的变量是政府公共支出和资本税率,而劳务税率和消费税率的影响不显著。与非耐用品消费不同,耐用品消费在长期是弹性的,在短期内缺乏弹性,即价格或居民收入对其短期影响较小,例如劳务税率会即时影响居民收入,但对耐用品消费影响较小。而政府公共支出和资本税率是通过长期消费弹性对耐用品消费产生影响,居民虽然短期内没有显著感受,但长期可促进消费增长。表6中的模型12显示,政府公共支出对耐用品消费有促进作用,加大公共支出可促进耐用品消费。模型13显示,资本税率的提升对耐用品消费增速亦具有促进作用。资本税率的转移函数系数为负数,说明增加税率能有效提升政府收入,进而提升消费水平,但消费增长的速度会因税率提升而下降,结果与模型3一致。模型14、15的非线性影响不显著,与之前的整体消费水平和非耐用品消费水平相比,模型11中对外开放程度对耐用品消费增长有促进作用,因为耐用品消费有一部分是通过进口产品替代的,所以对外开放程度反应了进口产品的替代度,亦说明消费者具有更多的选择条件,对耐用品消费有一定的促进作用。

4.4 政府公共支出、税收结构对服务消费的影响

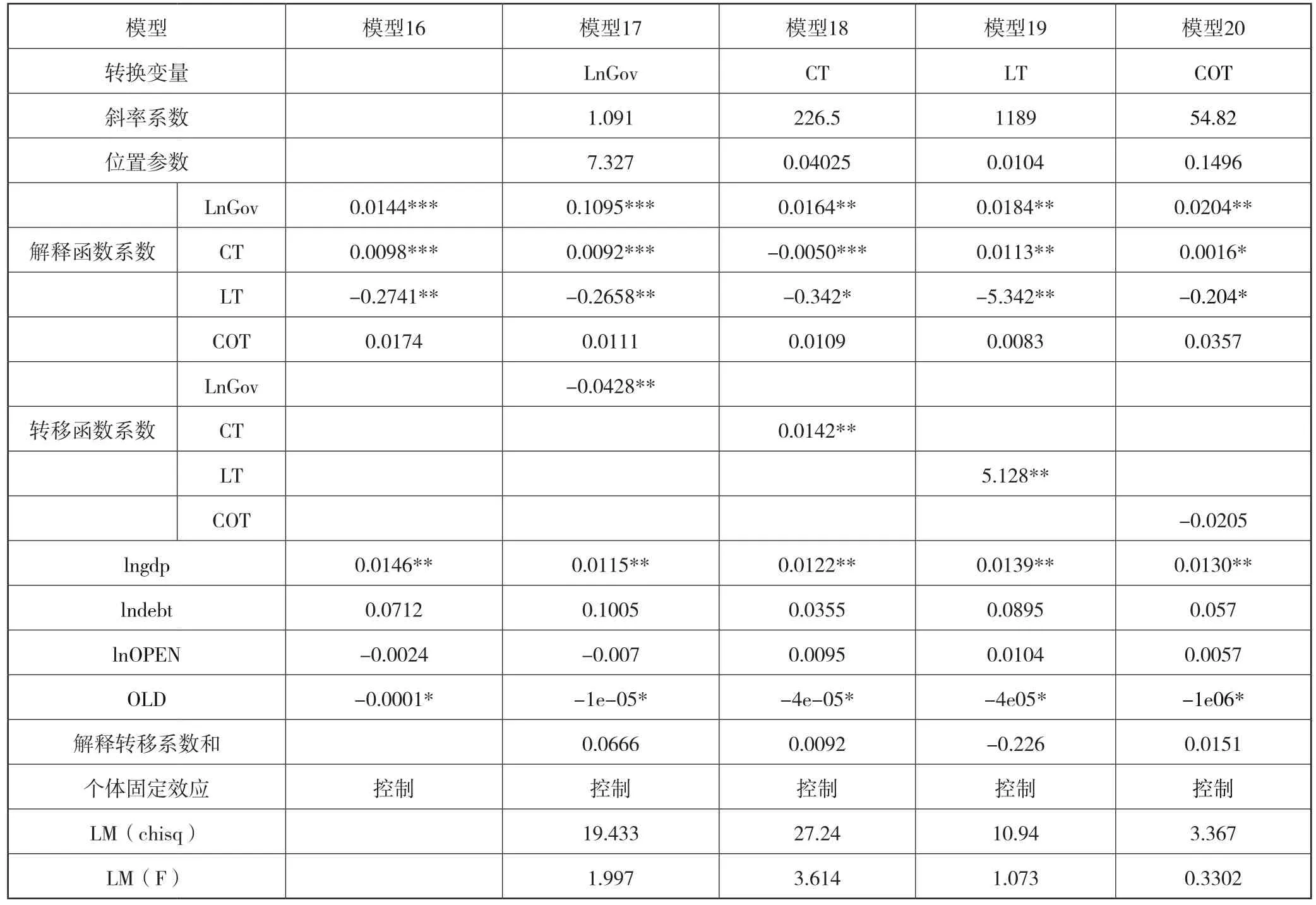

服务类消费包括文教娱乐、交通通信、医疗保健以及其他服务消费,这类消费比重的增加意味着消费模式由生产主导转变为消费主导,是经济进入后工业化的一种体现。当生产主导消费的经济发展到一定程度,进入规模报酬递减阶段,若再不转变消费模式,资本则被迫投资到效率较低的部门。这正是我国在进入结构性改革前经济发展的趋势,服务类消费的爆发为经济增长提供新的部门,同时亦能通过文教、通信、医疗等服务提高人均劳动生产力,进一步促进经济增长。根据发达国家的消费结构规律,消费升级可分为两步,分别是非耐用品消费的比重下降和耐用品消费的比重上升,第二步是耐用品消费比重持平乃至下降,而服务消费占比进一步增加。我国现阶段应进一步提升服务消费的增长速率,表7显示模型16的固定效应模型的参数估计以及模型17、18、19、20的PSTR模型的参数估计。

表7 服务消费模型的参数估计

根据表7显示,对服务消费有非线性影响的变量为政府公共支出、资本税率和劳务税率,而消费税率的影响不显著。模型17显示增加政府公共支出对服务消费具有挤入效应。这是由于服务消费的特点,例如高铁修建会提高交通服务消费等。一般而言,服务消费不具备运输性和储存性,当产商因此无法提供服务消费时,政府增加支出使得服务的可供给性扩大,进而可刺激服务消费。模型18显示,随着资本税率的增加,其对服务消费的作用由抑制转为促进。模型19显示,劳务税率的提升对服务消费有明显的抑制作用,但抑制作用随着劳务税率提升而下降。服务消费的收入弹性要高于一般商品,低收入人群的弹性大于高收入人群,而高收入人群被征收税率高,因此随着劳务税率的增加,其对服务消费增速的抑制作用会有所下降。

5 结论及现实意义

当前,因受到疫情反复、国际贸易等因素的冲击,我国接触性、聚集性消费经济复苏较慢,服务行业、中小微企业、个体工商户、居民就业等面临新的挑战。在解决消费品和服务价格相对较高、消费者消费能力和意愿相对较低、消费结构不合理等问题时,税费政策有较大的发挥空间,根据本文的理论模型和实证检验,可采取两增两降的策略。首先是增加政府公共支出,这刺激整体消费的同时,也可提升服务性消费的比重;其次是提升资本税率,资本税率的提升是对资本使用效率提出的更高要求,能将过剩的资本从低效部门挤出;第三是降低居民个人所得税,这既可刺激整体消费,还可对非耐用品和服务消费有显著促进作用;最后是降低增值税,降低增值税更多是短时调控,在长效机制中,增值税的增减对于消费的影响微乎其微,但当下较高生产成本使得下游制造业成本过高,适时地降低增值税可有效地帮助下游企业走出困境。

面对需求收缩、供给冲击、预期转弱的三重压力,必须统筹考虑经济社会发展和疫情防控现状,更加精准有效地实施定向调控和相机调控,增强税费制度促进消费的系统性、科学性和可持续性,做到短期稳增长、中期调结构、长期高质量发展,增强消费市场的信心和预期。在优化税制结构方面,可以从消费端促进增值税、所得税、消费税等多税种形成合力,推动直接税的结构性减税,减税与退税并举。

猜你喜欢

新农村(浙江)(2022年2期)2022-11-23

今日农业(2022年16期)2022-09-22

今日农业(2021年21期)2021-11-26

——从耐用品与非耐用品消费的视角

金融与经济(2019年11期)2019-12-05

财经(2019年19期)2019-08-28

公民导刊(2019年4期)2019-06-11

人民周刊(2017年9期)2017-06-14

人间(2016年21期)2016-08-01

中国管理科学(2014年4期)2014-05-16

现代营销·经营版(2011年2期)2011-05-14