理性疏忽下的进入与退出策略

2022-12-18 07:23张毓华

南昌工程学院学报 2022年4期

张毓华,栾 辉

(南昌工程学院 理学院,江西 南昌 330099)

在标准的实物期权文献中一般认为经济个体能够闪电般地处理信息[1-2]。但在现实中,经济个体往往需要花费大量的时间和精力来处理与经济状况和投资项目有关的信息,并将这些处理后的信息融入到真实的投资决策中。受制于认知局限[3]和环境中可得信息的数量庞大,经济个体的信息处理能力往往有限。本文研究了基于实物期权框架下经济个体的信息处理能力约束(也称为理性疏忽,参见Sims[4])对最优投资决策的影响。

具体地,假设一空闲企业选择投资一个项目。投资后,项目开始运营,在企业放弃项目前,该项目连续生产一单位的某种产品。和Shibata[5],Zhang,Nieto和Kleit[6]一样,假设现金流服从Ornstein-Uhlenbeck过程。为了引入理性疏忽,本文考虑受信息处理能力约束的企业管理者负责企业的进入策略和退出策略。由于信息处理能力受限,企业管理者无法观察到项目真实的现金流,只能观测到一个带有噪声的现金流信息。因此,企业管理者必须通过含有噪声的信息来推断现金流的真实动态。然而,信息处理能力约束限制了企业管理者可以处理的信息量。 因此,观测到的现金流不确定性与真实现金流的不确定性往往是不同的,两者之间的差异程度很大程度上取决于企业管理者的信息处理能力。

当企业管理者拥有无限容量时,估计的现金流过程与真实现金流过程是一致的。在标准实物期权模型中,在其他条件不变的情况下,标的状态变量的波动率是投资时机和期权价值的主要决定因素。因此,本文通过引入信息处理能力限制,研究了企业管理者的信息处理能力限制如何影响企业的最优进入策略以及投资后的退出策略。结果表明,随着信息处理能力的降低,企业将提前投资;投资后,企业将推迟放弃项目。

类似于文献[11]的研究,本文主要关注信息处理能力受限对企业投资决策的影响。不同的是,文献[11]只考虑空闲企业的择时投资,投资后企业将永久运营该项目,而本文则同时考虑企业的择时投资情形以及投资后企业的择时退出情形。因此,本文探究理性疏忽对企业进入策略和退出策略的影响。

1 基准模型:完全信息下的投资决策

1.1 基准模型

假设风险中性的企业管理者管理一家企业,企业在任何时候τ支付固定成本I的投资期权。投资后,该项目可以连续产出现金流x。项目投资后,企业可以在支付放弃成本E后退出该项目。与Shibata[5]、Zhang[6]等一样,假设现金流x的演化过程为Ornstein-Uhlenbeck过程:

dxt=λ(θ-xt)dt+σdZt,t≥0,

(1)

其中θ>0和σ>0分别为现金流x的长期均值和波动率,常数λ>0控制现金流x的回复速度,Zt是定义在概率空间(Ω,F,P)上的一个标准布朗运动。此外,企业管理者可以在金融市场以无风险利率r>0进行借贷。因此,在初始时刻t,投资期权的价值为

(2)

(3)

1.2 基准模型求解

从式(2)~(3)难于求出投资期权价值F(x)和项目价值V(x)的解,因此对式(2)~(3)运用随机动态优化得到有关F(x)和V(x)的常微分方程:

(4)

(5)

其中xI和xA分别为投资临界值和放弃临界值。

从式(4)和式(5)无法确定F(x)和V(x)的唯一解,必须附加一定的边界条件。在投资临界值xI处,为执行投资期权,企业管理者必须支付一次性成本I,为获得价值为V(xI)的经营项目而放弃价值为F(xI)的机会。因此,F(x)和V(x)在xI处的价值匹配条件和光滑粘贴条件为

F(xI)=V(xI)-I,

(6a)

F′(xI)=V′(xI).

(6b)

当现金流足够小时(x→-∞),现金流水平在有限的时间内无法达到投资水平,即企业管理者在有限的时间内不会投资,从而得到无泡沫条件:

(6c)

投资后,当现金流低到放弃临界值xA时,企业将支付一次性成本E后放弃价值为V(xA)的项目而重新获得价值为F(xA)的投资机会。因此,F(x)和V(x)在xA处的价值匹配条件和光滑粘贴条件为

V(xA)=F(xA)-E,

(7a)

V′(xA)=F′(xA).

(7b)

当现金流足够大(x→+∞)时,现金流水平在有限时间内不会触及放弃临界值,即企业管理者在有限的时间内不会放弃项目,从而得到V(x)的边界条件:

(7c)

2 理性疏忽建模

(8)

H(xt+Δt|Gt)-H(xt+Δt|Gt+Δt)≤κΔt,

(9)

其中κ是经济个体的信息处理能力,代表了经济个体在单位时间内可以处理的最大信息量。H(xt+Δt|Gt)表示在t时刻状态变量xt+Δt的信息熵,而H(Xt+Δt|Gt+Δt)表示在t+Δt时刻状态变量xt+Δt的信息熵。因此,不等式(9)意味着信息处理能力对熵的变化施加了一个上限。

(10)

(11)

(12)

显然,方差γ依赖于企业管理者的选择σS。

另一方面,正如Luo[9]所述,对于理性的企业管理者来说,使用所有的信道容量来减少决策变量的不确定性是最优的。因此,信息处理能力约束条件(9)变为

H(xt+Δt|Gt)-H(xt+Δt|Gt+Δt)=κΔt.

(13)

为了将式(13)应用于现金流演化过程(1),将过程(1)离散化为

(14)

其中εt+Δt是一个标准正态过程。类似于Luo[9],在式(14)的两边取条件方差并将它们代入式(13),可以得到(1)服从正态分布N(μ,σ2)的随机变量 的熵为:H(x)=0.5 ln σ2+0.5 ln(2πe)。

(15)

两边同除Δt并令Δt→0,得到

(16)

这意味着在由dγt/dt≡0定义的稳态下,方差γ为

(17)

将以上结果总结为如下命题:

(18)

其中

(19)

而过程(8)中的选择变量σS满足

(20)

3 理性疏忽下的投资决策

(21)

(22)

(23)

(24)

4 数值分析和比较静态分析

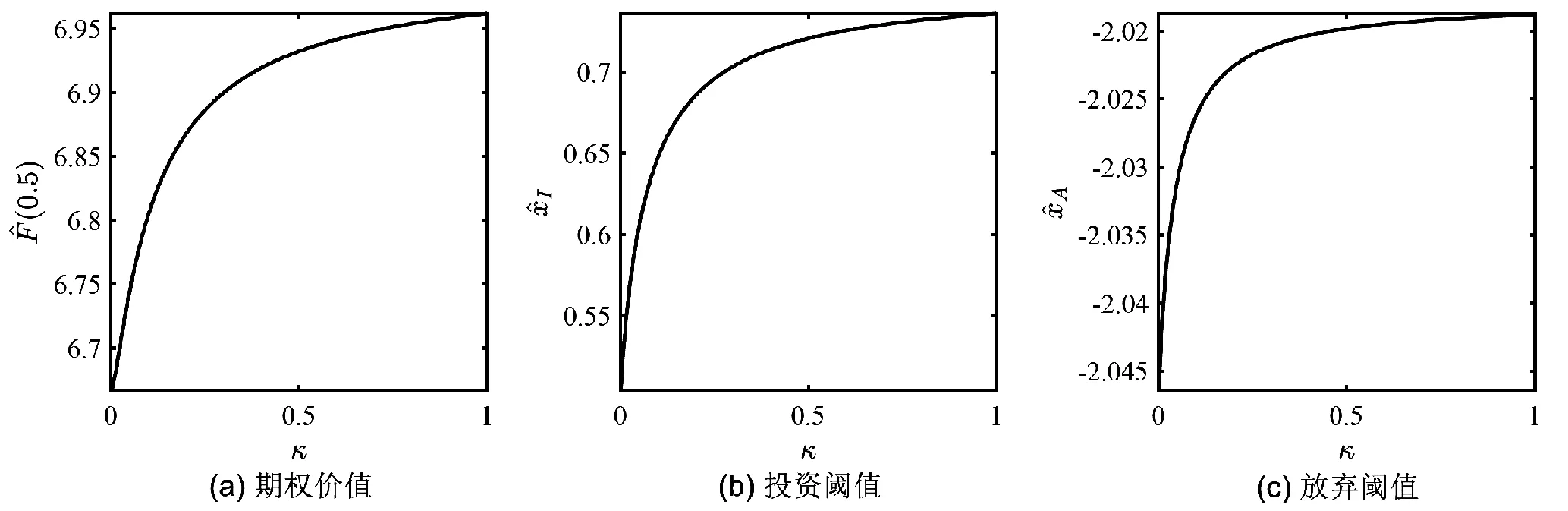

图1(a)~(c)分别显示了企业管理者信息处理能力的变化情况对x=0.5时期权价值、投资阈值和放弃阈值的影响。从图中可以看出,信息处理能力受限时,企业管理者的主观期权价值降低,企业管理者倾向于过度投资,并在投资后推迟放弃项目。这与实物期权的传统观点是一致的,因为企业管理者的信息处理能力κ与感知现金流的波动率正相关(见式(18)~(19)),进而与期权价值、投资阈值以及放弃阈值正相关。在理性疏忽场景中,具有更强信息处理能力的企业管理者对观察到的信号进行处理时,他会像上面讨论的那样最优地向上调整信号精度,减少信号的不确定性以及感知到的现金流的波动率。

图1 企业管理者的信息处理能力变化对期权价值(x=0.5)、投资阈值和放弃阈值的影响

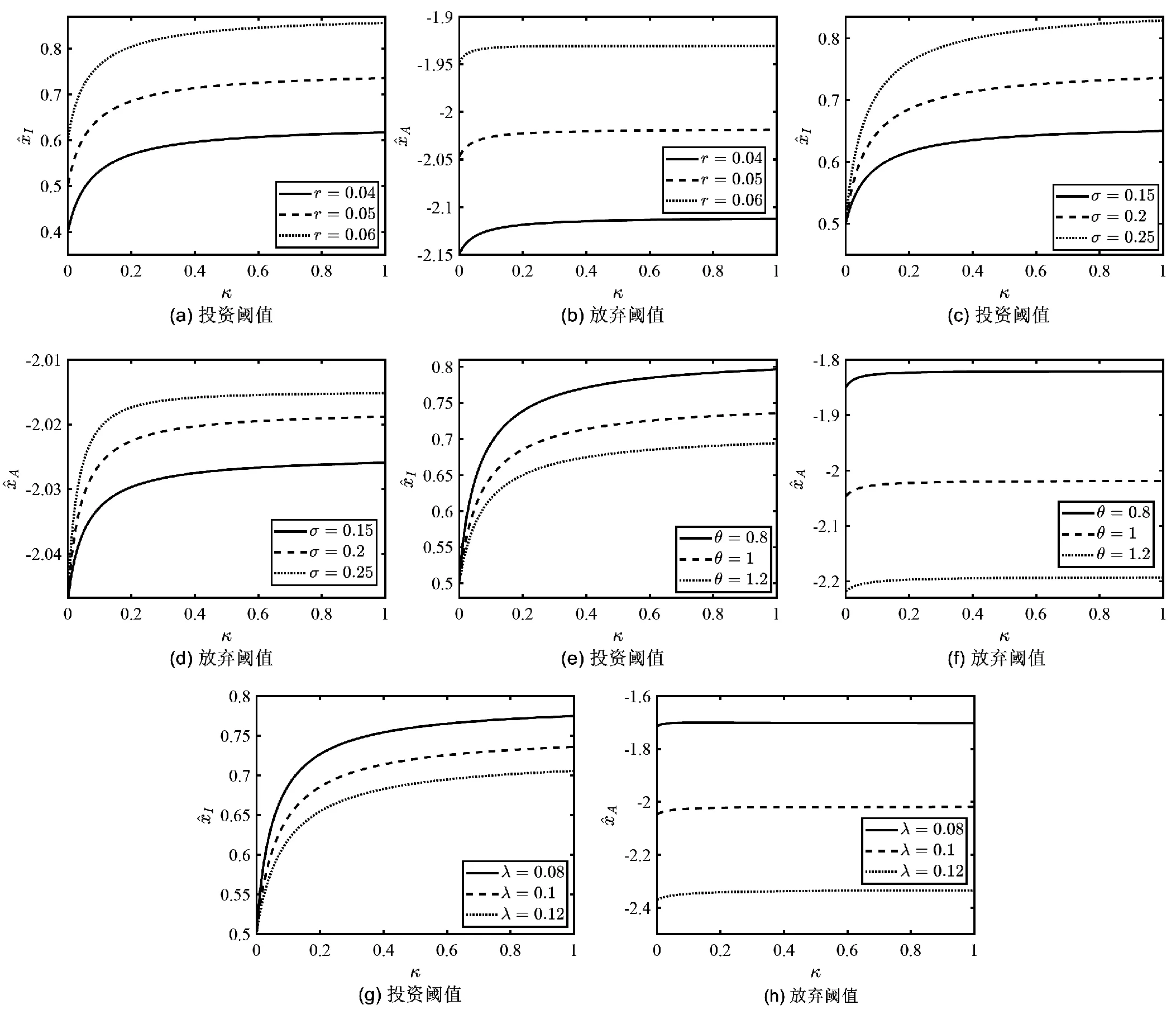

图2 投资阈值和放弃阈值关于参数r,σ,θ和λ的比较静态分析

5 结论

由于认知局限和环境中可得信息数量庞大,现实中经济个体的信息处理能力往往是有限的。本文将企业管理的信息处理约束引入实物期权投资模型,研究理性疏忽对企业的最优进入策略和退出策略的影响。研究结果表明,企业管理者的信息处理能力受限降低了感知现金流的不确定性,造成企业管理者过度投资,投资后推迟放弃项目,进而给企业造成价值损失。

本文的政策启示在于:第一,为减少理性疏忽带来的价值损失,企业应尽可能地提高管理者的信息处理能力,用专业的管理者或管理团队管理企业,管理者应最大限度地提高和利用自己的信息处理能力,如参加职业培训、减少参与企业管理无关的事务等;第二,推进新时代社会主义市场经济迈向更高水平,发挥市场的配置作用,使得企业管理者能够更加便捷和更低成本地获得有关决策变量等方面的信息。

猜你喜欢

雷达学报(2022年4期)2022-09-01

建材发展导向(2021年13期)2021-07-28

天津外国语大学学报(2020年6期)2020-12-28

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

企业文明(2018年2期)2018-03-30

海峡姐妹(2017年11期)2018-01-30

北京航空航天大学学报(2017年6期)2017-11-23

商情(2009年27期)2009-12-11