塑料薄膜之光伏背板市场分析

2022-12-23 03:22文劲松

中国塑料 2022年12期

文劲松

(华南理工大学聚合物新型成型装备国家工程研究中心,广州 510640)

0 前言

2020年9月22日,中国政府在第七十五届联合国大会上提出:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取 2060 年前实现碳中和。”[1],即“3060”碳达峰、碳中和计划。2021年3月,我国将“碳达峰、碳中和”的战略目标首次写入政府工作报告,旨在改变能源结构,即从主要依靠化石能源的能源体系,向零碳的风力、光伏和水电等转换,其中光伏发电是主要方向。背板作为光伏发电组件的关键辅件,对发电效率起着重要作用。本文介绍了光伏背板的作用、性能要求、常见结构以及国内主要背板生产企业的背板类型、性能和生产规模,并对背板的原材料PET基膜、氟膜和胶黏剂的现状进行了分析。

1 背板简述

光伏发电是利用半导体界面的光生伏特效应将光能直接转变为电能的一种技术,应用场景包括高原、沙漠、戈壁、水面、建筑屋顶等区域,需要连续使用25年以上。光伏发电的关键元件是晶硅太阳能电池片,为适用不同的环境和使用年限,必须对电池片进行封装以形成组件。其结构如图1所示[2],从上至下通常由玻璃、封装胶膜、电池片、封装胶膜、背板等5层结构构成,其中背板和玻璃起密封、保护、绝缘等作用,封装胶膜用于电池片与背板和玻璃的黏结。背板按其所用材料分为无机背板即玻璃和高分子有机背板,本文后续背板特指高分子背板。如果背板也采用玻璃,即为双玻组件,否则为单玻组件(如图1所示),组件玻璃一面直接面对太阳,背板位于组件的背面。目前光伏组件以单玻组件为主,但发展趋势是双玻组件占比会逐渐提高,因为双玻组件可以双面发电,提高了发电效率。图2为某企业背板的生产现场,其生产的是白色背板,实际使用的还有黑色、彩色以及透明背板。

图1 光伏组件结构Fig.1 Photovoltaic module structure

图2 背板生产现场Fig.2 Production site of backsheets

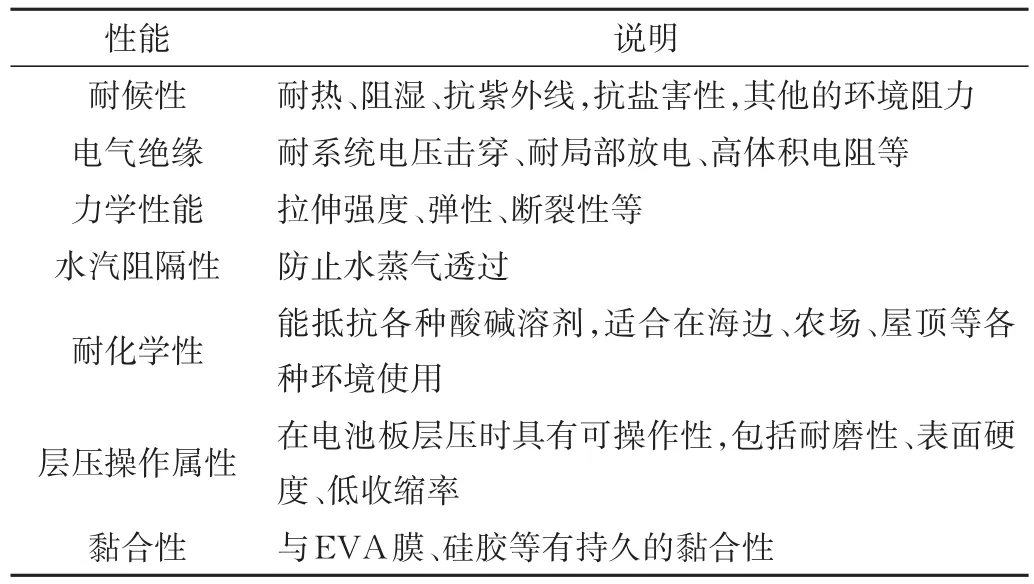

背板位于光伏组件背面的最外层,直接与外部环境大面积接触,为适用多样的气候环境及服役时间,背板需要满足多种性能要求,如表1所示[3]。国家标准GB/T 31034—2014《晶体硅太阳电池组件用绝缘背板》规定了光伏组件背板的主要性能指标,其中背板的厚度偏差绝对值≤标称厚度的10%,纵向及横向断裂伸长率≥80%,纵向热收缩率≤1.5%,横向热收缩率≤1%,水蒸气透过率≤2 g/(m2•d),层间剥离强度≥4 N/cm,背板与EVA胶膜的剥离强度≥40 N/cm。

表1 背板性能要求Tab.1 Requirements of performance of backsheets

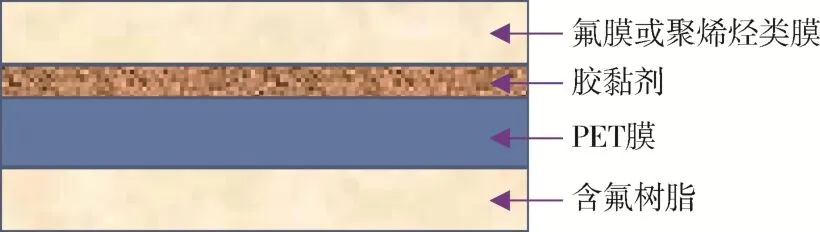

单一的材料很难满足这些性能要求,所以背板一般采用复合结构,其典型结构如图3所示,其中PET膜作为基膜,氟膜或其他塑料薄膜通过胶黏剂黏附在基膜两边。PET膜具有优良的绝缘性能和力学性能,但耐候性较差,含氟树脂膜包括聚氟乙烯(PVF)膜和聚偏氟乙烯(PVDF)膜,它们具有优良的绝缘性、耐候性和阻隔性,胶黏剂的主要作用是使PET基膜与氟膜、聚烯烃类薄膜黏结复合。PET膜与含氟膜通过工艺结合在一起的背板就能满足组件的使用环境,具体的材料发展历程请参考文献[4]。

图3 两面复合背板结构Fig.3 Two sides laminated backsheet structure

按生产工艺,背板分为复合型和涂覆型。氟材料以氟膜的形式通过胶黏剂复合(一般是压合)在PET基膜上,即为复合型背板,其氟膜完整,因此综合性能优越,但成本高,如图3所示;以含氟树脂的形式通过特殊工艺直接涂覆在PET基膜上,胶黏剂混合在氟树脂中,即为涂覆型背板,性能稍逊于复合背板,但具有价格优势,它们的结构如图4和图5所示。

图4 一面复合一面涂覆背板结构Fig.4 One side laminated and one coating backsheet structure

图5 两面涂覆背板结构Fig.5 Two sides coating backsheet structure

太阳能背板按含氟情况可分为双面氟膜背板、单面氟膜背板、不含氟背板,因其耐候性等特性不同而适用于不同环境,总体来说对环境的耐候程度依次为双面氟膜背板、单面氟膜背板、不含氟背板,其价格一般也依次降低。双面氟膜复合背板由于其优越的耐候性能,能经受住严寒、高温、风沙、雨水等恶劣环境,通常被广泛应用于高原、沙漠、戈壁等区域;单面氟膜复合背板是双面氟膜复合背板的降本型产品,相对于双面氟膜复合背板其内层的耐紫外性和散热性较差,主要适用于屋顶和紫外线温和的区域。

2 背板企业状况

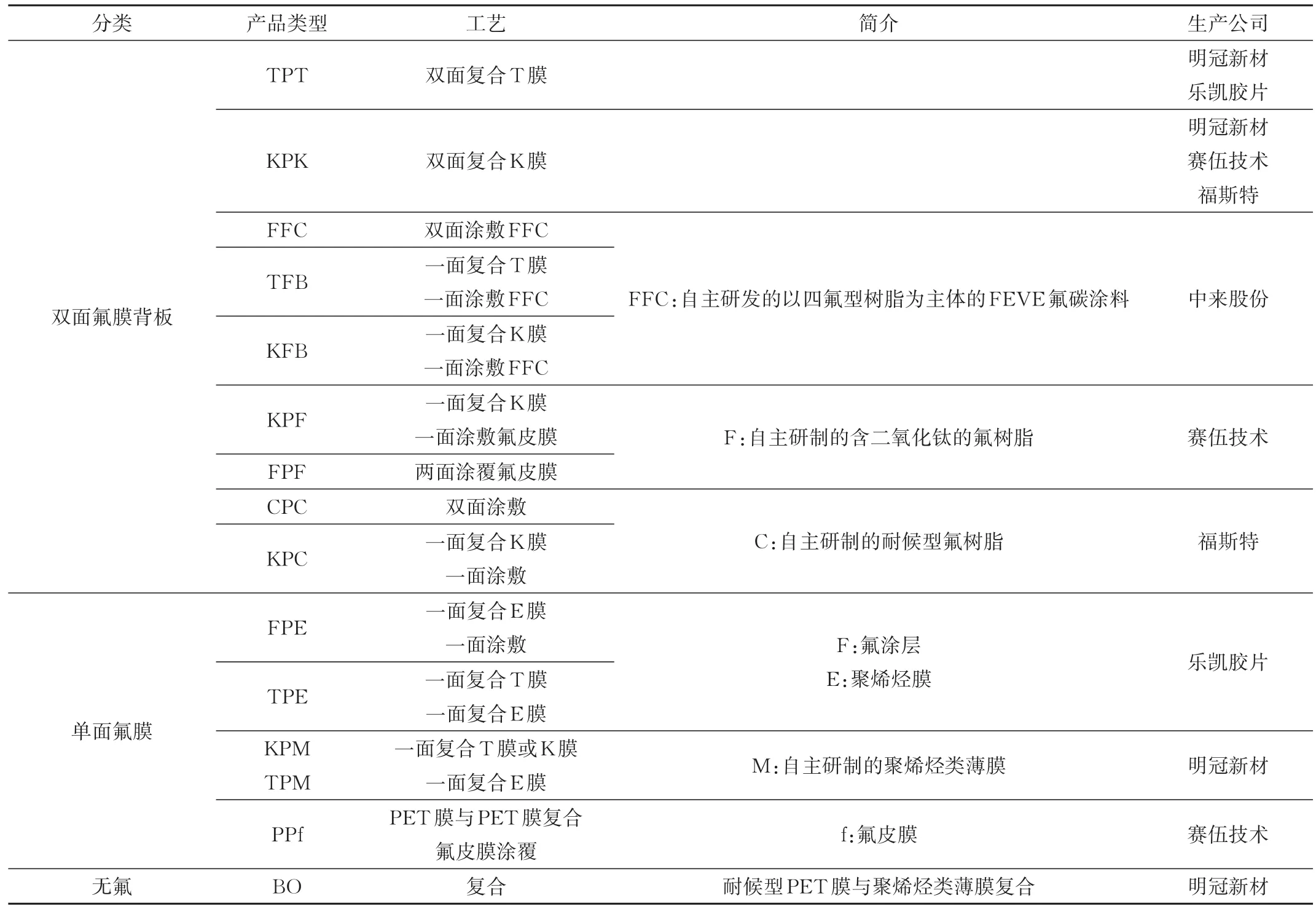

全球光伏产业链基本都在中国,背板也一样,早期由国外尤其是日本公司把持,但随着中国公司的迅速崛起,国外背板企业由于不适应快速降本的需要,利润率下降,市场份额逐步降低并退出了市场,2016年日本凸版和3M公司退出背板市场,2017年日本东丽公司退出市场,台虹和伊索的产销量也处于停滞状态[3]。国内主要的背板生产企业包括苏州赛伍应用技术有限公司(简称赛伍技术)、苏州中来光伏新材股份有限公司(简称中来股份)、明冠新材料股份有限公司(简称明冠新材)、杭州福斯特应用材料股份有限公司(简称福斯特)、乐凯胶片股份有限公司(简称乐凯胶片)等,各企业主要背板产品分类如表2所示[2⁃3,5⁃7]。

表2 各企业背板产品分类表Tab.2 Classification table of backsheet products from each enterprise

早期以TPT、KPK背板为主,但PVF与PVDF膜价格高,尤其是PVF膜基本只有美国杜邦公司生产,所以,国内各企业通过研发,一方面用含氟涂料代替氟膜,另一方面用涂覆工艺取代复合工艺,在满足光伏组件性能的前提下,成本大幅降低。如表2中的赛伍技术的F氟皮膜、中来股份的FFC氟涂料、福斯特的C氟树脂等,更进一步,明冠新材的M膜和乐凯胶片的E膜,直接用聚烯烃膜取代氟膜。各企业厚度基本相同的背板性能如表3所示。可见,各企业产品的性能基本相同,都满足相关标准。

表3 背板性能对比Tab.3 Backsheets performance contrast

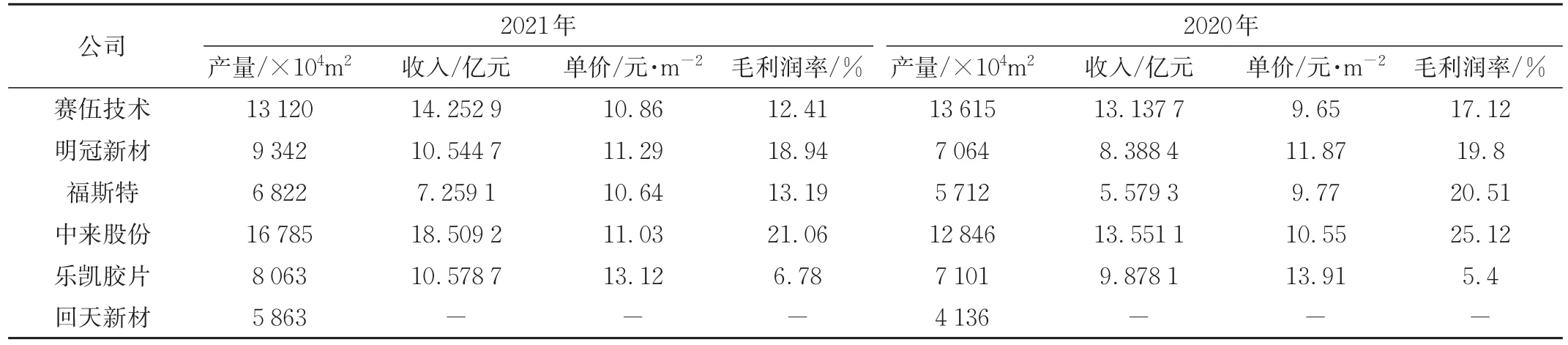

2020年与2021年各公司背板销售情况如表4所示[5⁃7,12⁃14]。

据中国光伏协会统计,2021年全球新增光伏装机量为170 GW,其中单玻组件占比62.6%[13],实际按1∶1.2生产,即单玻组件为170×1.2×62.6%=127.7 GW,一般每GW需500×104m2的背板,所以2021年的背板需求量为500×127.7=63 852×104m2,表4中的6家企业的销售量达到了59 995×104m2,其中中来股份第一,赛伍技术第二(2021年前连续多年第一),他们两家的销售量与其余4家相当。同时,由于技术差异,各企业的毛利润率相差较大,中来股份主打双面涂覆,成本低,所以毛利最高,明冠新材一面采用聚烯烃膜,毛利也高,乐凯胶片主要是背板厚度厚,又大量采用T膜,虽然单价高,但毛利低。

表4 销售比较Tab.4 Sales comparison

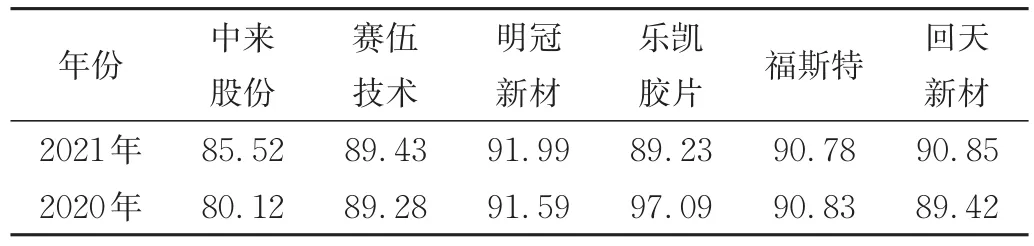

2021年氟膜价格大幅提高,涨幅在两倍以上,而背板 90%的成本是材料,如表 5 所示[5⁃7,12⁃14],导致各企业2021年虽然单价提高了,但毛利下降,成本不能完全转嫁下游组件公司。

表5 材料成本 %Tab.5 Material costs %

3 背板组成材料

3.1 PET基膜

PET是由精对苯二甲酸(PTA)和乙二醇(MEG)在催化剂的作用下经加热缩聚而成的一种结晶型聚合物,即聚酯切片,长期使用可耐高温达120℃,短期使用可耐150℃高温、-70℃低温,且高低温时对其力学性能影响很小。聚酯切片经干燥、熔融、挤出、铸片和拉伸而制成PET膜,如果只单向拉伸则称为CPET,主要用于包装;采用纵横双向拉伸则为BOPET,现在95%以上的PET膜为BOPET,其中的中高端PET膜主要用于光学膜和光伏背板膜。生产公司包括日本东丽株式会社、日本杜邦帝人薄膜公司、韩国SK化学等,国内包括江苏双星彩塑新材料股份有限公司(简称双星新材)、航天彩虹无人机股份有限公司(简称航天彩虹,原浙江南洋科技股份有限公司)、江苏裕兴薄膜股份有限公司(简称裕兴股份)、四川东材科技集团股份有限公司(简称东材科技)等。由于国产化PET基膜具有明显的价格优势,国内太阳能电池背板用PET基膜已基本实现进口替代。据上述公司2021年报,双星新材市场占有率超过30%,销售量110 kt,收入超过12亿元,毛利率34.93%,远超背板生产企业;裕兴股份市占率21%,两家公司的市占率超过50%,东材科技的销售量30 kt。据赛伍技术、明冠新材招股说明书(简称IPO文件)[2⁃3],双星新材已是这两家公司的第一大PET基膜供应商,裕兴股份、东材科技、航天彩虹也进入了前三供应商。

中高端PET膜的生产具有以下特点:

(1)设备需进口,且周期长。基膜生产关键工序包括PTA与MEG的缩聚反应生成聚酯切片、挤出和双向拉伸,缩聚反应与挤出设备德国的欧瑞康巴马格(oerlikon barmag huitong engineering,OBHE)公司生产的性能最好,德国的布鲁克纳(Brückner Group)是最好的双向拉伸设备生产厂商,所以这两家德国公司的设备组成的生产线生产的产品品质最好。但两家公司的产量有效,交货周期长,而且安装调试时间也长,据裕兴股份介绍:当前新接订单交货需要约4年,这还不包含安装、调试和试生产时间[15]。双星新材在2017~2019年行业景气度低迷的时候,订购了大量的布鲁克纳拉伸设备,2021年投产了6条50 kt生产线,2022年5月再投产一条线,预计还要投产3条线,共计扩产500 kt BOPET膜,大部分用于光学膜,少部分用于背板基膜,投资金额高达38亿元[16]。

(2)技术壁垒高。高分子材料配方不同,材料性能差别很大,即使同一配方,工艺参数改变,性能也会变化,这些都需要长期的积累,仅仅只有先进的设备远远不够,还需要大量有实际经验的技术人员。

以上原因,导致BOPET膜扩产困难,在产业链中具有话语权,从毛利率即可看出,在原材料价格大幅增长的情况下,双星新材的光伏膜毛利率从2020年的24.24%提高到2021年的34.93%[16],而背板公司的毛利率基本都是下降的,2021年中来股份的毛利率最高,也只有21.06%。

为适用新的背板结构,各基膜企业正在抓紧研发高耐候透明PET基膜。

3.2 氟膜

PVF膜由美国杜邦公司生产,其商标为Tedlar,所以简称T膜,其TPT背板结构是最早使用的,已经经过了30年以上的实际应用,证明其结构、性能稳定,能满足组件25年以上的时间要求。但T膜价格昂贵,因此市场规模在减少,主要用于大型地面电站。

PVDF膜是为替代PVF膜而研发的,最早由法国的阿科玛公司生产,其商标为Kynar,所以简称K膜,典型背板结构为KPK,美国杜邦公司、韩国SKC等也有生产。国内嘉兴高正新材料科技股份有限公司(简称嘉兴高正)、杭州福膜新材料科技股份有限公司(简称杭州福膜)、中天科技精密材料有限公司(简称中天科技)等也可生产PVDF膜,近年来,随着国内氟膜生产企业技术水平的提升,生产成本逐步降低,国产氟膜在市场上逐渐被背板企业接受,其市场份额也逐渐提升,据赛伍技术与明冠新材IPO文件显示,嘉兴高正、杭州福膜、中天科技等都已进入它们的前五大供应商。

为了进一步降低成本,各企业都研发了含氟涂料,如前所述。

由于含氟塑料不易分解,焚烧会产生有毒气体,所以背板的回收处理困难,现在各企业正在研制环保型背板,包括用聚烯烃膜取代氟膜等。

3.3 胶黏剂

胶黏剂主要用于复合型背板中氟膜与PET基膜的黏结,以及涂覆于基膜表面直接形成功能性膜。太阳能背板生产所需的胶黏剂生产技术壁垒较高,市场主要为法国阿科玛公司旗下的波士胶(Bostic)、德国汉高(Henkel)和日本东洋纺织株式会社等国外少数企业占领。我国胶黏剂的生产主要以中低档胶黏剂产品为主,能适用于氟膜与PET基膜黏结的高品质胶黏剂只有赛伍技术等极少公司生产,赛伍技术就是由背板胶黏剂生产企业发展为背板生产企业的[3]。

因为对成本的把控能力以及使用场景的不同,国内背板生产企业与国外的企业走上了不同的技术道路,国内以集中式大型地面光伏电站为主,对25年的使用寿命要求严格,所以国内背板绝大部分含氟,为了降低成本,生产工艺由复合氟膜改进为涂覆含氟涂料。而欧洲和日本以分布式的屋顶户用光伏发电系统为主,对价格比较敏感,因此国外企业以生产非氟背板为主,比如意大利Coveme公司彻底摒弃了氟聚合物,采用PET基膜,并在最外侧使用紫外辐照稳定的聚酯膜(P),内层采用聚乙烯膜(E)由此形成了PPE背板,该类背板的结构为改性聚酯/聚酯/聚乙烯。更有甚者,改变基膜,采用共挤工艺一步法生产,如荷兰帝斯曼公司开发的APO背板采用具有优异水汽阻隔性能的聚烯烃PO作为基材,搭配抗紫外性能优异的PA12,使用共挤成型,这种背板性能优异,而且消除了层间剥离的风险。随着今年俄乌冲突带来的能源危机,欧洲对光伏的需求急剧上升,中国企业也在抓紧非氟背板的生产。总之,在背板生产环节,不管是技术还是产量,国内企业均领先国外企业。

4 发展趋势

光伏发电的目标是降本增效,所有的技术迭代都是围绕这个目标进行的,具体到组件封装就是双面发电的双玻组件逐步取代单面发电的单玻组件,据中国光伏行业协会统计,2020年度全球新增装机130 GW,其中单玻组件占比约70.3%,双玻组件约29.7%;2021年度全球新增装机170 GW,其中单玻组件占比约61%,即104 GW左右、双玻组件占比约39%。中国光伏行业协会预测,2022年全球新增装机195~240 GW,同时单玻组件的占比将进一步下降至57%即111~136 GW,到2025年全球新增装机可达270~330 GW,但单玻组件占比进一步下降到46%即124~151 GW[3],总之,背板的增量赶不上光伏装机量的增幅。

但光伏行业一直与国家政策相关,2021年6月国家能源局发布了《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,重点发展户用分布式光伏发电,同时,今年2月俄罗斯乌克兰冲突的爆发,导致世界能源紧张,尤其是欧洲为摆脱对俄罗斯石油天然气的依赖,加快了新能源的应用步伐,据媒体报道[17],欧盟委员会在官网公布了“REPowerEU”能源计划细节,欧盟委员会要求在2030年之前实现“1/2能源来自于可再生能源”这一目标,并且建议引入义务“为所有新建筑物和能源绩效D级及以上的存量建筑(能源强度最高)的屋顶建造太阳能装置”。这个政策的实施,有可能导致分布式光伏组件的装机量大于集中式电站的装机量。2022年4月27日,国家能源局公布了国内一季度光伏新增装机1321万千瓦即13.21 GW,其中分布式887万千瓦[18],首次出现分布式装机量大于集中式装机量的情况。

分布式主要用于屋顶、建筑墙面,这些地方承重有限。单玻组件质量比双玻组件轻,如中国最大的光伏组件生产企业隆基绿能科技股份有限公司的LR4⁃72HPH⁃450M组件为单玻组件,采用3.2 mm玻璃+背板封装,质量24.3 kg;LR4⁃72HPD⁃450M组件为双玻组件,采用两块 2.0 mm玻璃封装,质量27.5 kg[19],双玻组件比单玻组件重了10%以上,而且现在组件在往大尺寸方向发展,质量差别会更大,这将导致安装运输成本大大增加,由于以上原因,分布式发电一般采用单玻组件。所以在未来几年,背板还将有比较大的增量。

为了增加发电效率,又减轻重量,一个替代双玻组件的方案是用透明背板代替玻璃背板,即一面玻璃,一面透明背板,所以现在双玻组件一般改称为双面组件。

传统的背板为白色和黑色,透明背板则采用透明的PET薄膜,复合透明氟膜或涂覆透明氟涂料。透明组件具有高透光率,导致太阳光中的紫外线可以穿透整个背板,对背板的内层PET、胶黏剂造成破坏。所以透明背板在具有高透光率的同时,还必须高耐候、高耐紫外。中来股份公司通过无机纳米杂化材料改性涂层来提高透明背板的耐紫外性能;通过不同折光指数膜层的组合,提高可见光透过率达到了94%;在透明背板上引入白色高反射网格即透明网格背板提高太阳能电池组件的发电效率,据一年时间的测试,发电量平均增益1.2%[20]。赛伍技术、明冠新材、福斯特等都有透明背板产品。

双星新材、东材科技等PET基膜生产公司都在研发强化耐候PET以满足透明背板的性能要求,如果采用复合方法,胶黏剂在紫外线的照射下容易分解,所以胶黏剂的研制直接关系到透明背板的性能与寿命,各家背板企业都在抓紧研发。

以下是各企业正在扩产和研发的项目。

(1)福斯特[6]:

年产1.1×108m2的光伏背板项目。

功率增益型黑色背板和绿色无氟环保型背板的研发。

(2)明冠新材[12]:

年产3 000×104m2太阳能电池背板扩建项目。

高效异质结电池组件用透明背板薄膜的研究与开发:除满足常规透明背板可靠性要求外,其关键指标为具有较低的水汽透过率,能够满足异质结电池对于水蒸气敏感性的严苛要求,其他性能可靠性满足行业要求。

建筑光伏一体化组件高绝缘材料的研究与开发:筛选出适合于耐候PET与内层薄膜的高粘结力基体树脂,在树脂主链中引入特定官能团和添加特种交联剂、稳定剂等措施,使胶黏剂的耐候性能得到很大的提升。

太阳能光伏用低克重胶黏剂的研究与开发:优化胶黏剂配方设计,得到一款优异的低克重胶黏剂,可以极大的提升背板多层膜之间的粘接强度,相应的可以减少胶黏剂的使用量,最低使用克重可降低20%。

(3)中来股份[5]:

高阻水背板开发:开发一款具有高阻水性能的透明背板,应用于新型太阳能电池组件。

透明前板开发:开发一款具有高透光率、高耐紫外性能、高硬度耐划伤的高分子膜材料产品。

红外阻隔材料开发:开发一种可以吸收波长>1 200 nm,同时对于<1 200 nm波长的光学透过不影响的新材料,应用于光伏背板或者透明前板,可以有效降低组件工作温度。

自清洁透明背板开发:开发具有自清洁功能的背板,减少电站维保频次,增加发电量。

(4)赛伍技术[13]:

两面同时高速涂布的连续化工艺生产透明网格背板和高耐磨透明背板。

(5)乐凯胶片[7]:

年产3 000×104m2光伏背板产能扩建项目。

(6)双星新材[16]:

透明背板PET基膜研发:完成透明强化背板PET基膜系列产品开发,产品平整度直线度优,膜面洁净,满足组件封装需求。

(7)东材科技[21]:

年产20 kt特种功能聚酯薄膜项目。

(8)裕兴股份[15]:

年产28 kt特种太阳能背材用聚酯薄膜生产线。

光伏双面发电组件用聚酯薄膜的研制:研发透明背板基膜使双面光伏组件具有透光率高、阻隔性好、抗紫外黄变小、抗水解老化性能优等优点。

光伏组件用共挤型聚烯烃背板的研制:研制的背膜为绿色环保,在回收过程中不会产生剧毒有害物质;且借助多层共挤工艺的又可提升背膜生产效率,降低成本。

背接触太阳能组件用功能复合膜的研制:在满足背板使用要求的前提下,有效降低背板制造成本。

从各企业扩产情况来看,因为双玻组件的占比的提升,所以传统背板产能的扩产相对克制。由于透明背板有可能替代部分光伏玻璃,所以各企业集中进行透明背板的研制,包括高耐候的透明PET基膜、透明氟涂料以及胶黏剂。相信在不久的将来,透明背板会大规模运用到光伏组件中。

5 结语

近10年来,在相关光伏背板企业的不懈努力下,从氟膜、PET膜到胶黏剂基本实现了国产替代,同时用氟涂料涂覆工艺替代高成本的氟膜,为光伏发电平价上网做出了重要贡献。为适应新的光伏组件的需要,各企业还需要在以下几方面着重研究:

(1)环保:新能源的大量使用,主要目的就是减少排放,保护大气层,因此制造光伏组件的零部件也应该环保,但背板使用的氟膜,难降解导致回收难,所以随着光伏发电的快速发展,背板的回收利用是亟待解决的问题。

(2)降本:光伏产业链各环节的降本增效是推动光伏发展的主要动力,也将一直是光伏发展的主旋律,而氟膜既不环保还价格昂贵,所以,研发新的取代氟膜的材料迫在眉睫。

(3)不同使用场景的背板开发:比如中国西部沙漠地区使用的背板需具备更好的散热性、耐紫外性、耐风沙磨损和耐日夜温差等;而在东部沿海应用的背板应有更低的水汽透过率、更好的耐水解性和耐盐雾性等。

(4)适用光伏组件双面发电的需要:组件双面发电是大势所趋,其占比越来越高,而且组件生产企业一般采用玻璃背板,虽然透明背板可以替代玻璃背板,但透明背板并没有经过长时间的使用考验,所以怎样说服组件企业使用透明背板任重道远。

相信通过中国企业的努力,我们能真正把光伏全产业链牢牢掌握在自己手里。

猜你喜欢

包装工程(2022年5期)2022-03-21

中国土壤与肥料(2021年5期)2021-12-02

军民两用技术与产品(2021年10期)2021-03-16

林业工程学报(2021年1期)2021-02-03

合成材料老化与应用(2020年5期)2020-01-14

能源(2017年5期)2017-07-06

印刷技术·数字印艺(2016年11期)2016-12-06

中国塑料(2015年2期)2015-10-14

中国塑料(2015年8期)2015-10-14

中国塑料(2015年8期)2015-10-14