资本效率是否影响了企业创新?

——基于过度负债的视角

2023-01-07 08:06要辰含

国际商务财会 2022年23期

要辰含

(1.北京云上管车信息技术有限公司 2.中国人民大学商学院)

一、引言

党的十九大以来,高质量发展已经成为我国经济发展的主要目标,对于实体经济而言,企业部门的高质量发展则是其中的主要内涵。而在实现经济高质量发展的过程中,创新驱动发展的战略方针更是处于核心地位。目前已有大量的研究表明,提升实体企业创新能力,既是企业获得市场竞争力的关键,也是实体经济质量的重要支撑。因此,明确影响企业创新的因素,对促进经济高质量发展具有重要意义。

同时,已有许多研究分析了资金使用在企业创新当中的重要作用,但其中大多数集中于企业融资能力对创新的效应。但从企业财务管理的角度出发,现有研究一定程度上忽略了企业自身资本效率的差异所带来的对企业创新活动的影响。因此,本文通过对沪深市场的上市公司进行实证分析,以讨论和验证资本效率对企业创新的影响机制。

二、文献综述与理论分析

(一)资本效率对企业创新的影响

资本效率通常是指企业投入资本与其产出的关系,其反映的是企业利用股东和债权人资本投入创造价值的能力。资本效率的度量通常有两种方式。其一是通过衡量企业资产管理能力来衡量资本效率,例如使用总资产周转率、应收账款周转率、存货周转率来表示企业的资本效率。但此种方法忽略了职业经理人通过现有资本创造价值的能力,因此,王苑琢等人(2021)通过从资金存量、资金管理绩效、经营活动营运资金管理绩效等三个维度来构建衡量资本效率的指标体系,而其中最能反映企业利用资本产生经济效益的维度就是总资金管理绩效,其中又可以进一步划分为资金回报率和资金周转率。

而现有关于资本效率与实体企业创新之间关系的研究,通常基于融资的视角,主要集中于金融市场的资金配置功能所带来的企业创新能力提升(张庆君和白文娟,2020)。但同时现有研究也一定程度上忽略了企业自身运用资金的能力对企业创新投入的影响。企业创新投入无疑需要资金投入,现有研究认为现金的存量和增长可以使创新投入更加稳定(吴淑娥等人,2016;蒲文燕和张洪辉,2016),而当企业的资本效率较高时,企业面临的财务风险就相对较小,稳定的资金可以保障企业在创新方面的持续投入(鞠晓生等人,2013)。除此之外,企业资本效率较高也可能意味着管理团队的能力更好,从而更加重视创新带来的竞争力,也就为维持或提高企业创新投入带来足够的动机。

因此,基于上述分析,提出本文研究假设:

H1:资本效率与企业创新之间存在正相关关系。

(二)过度负债

一方面,企业的债务状况是影响资本效率的重要因素。通常情况下,企业的金融性负债与经营性负债水平均会对企业的投资效率造成影响,且其中金融性负债可能是导致非效率投资的重要原因,从而进一步导致了企业资本效率低下(陈艳,2016)。不仅如此,企业债务期限结构也是导致投资不足的原因,特别是当企业出现短债长用的情况时,投资不足也会引发资本效率低下(赵延明和赫俊敏,2021)。除此之外,过度负债还可能引起企业产能过剩,进而导致资本效率低下(Jin和Zhao,2018)。

另一方面,过度负债也可能直接对企业创新造成影响。通常情况下,出于委托代理关系,职业经理人在企业面临过度负债的情形时,往往会选择更加保守的投资策略,从而减少只有通过长期投入才能带来收益的研发创新活动(张祥艳,2015)。

而现有研究相对忽略了有关过度负债在资本效率与企业创新的关系之间起到的调节作用。事实上,如果企业存在较高的负债水平,即使资本效率较高,处于保障企业稳健运营的目的,管理层对创新投入也会持有谨慎态度。而只有当企业持续盈利,且使得债务水平明显降低之后,才可能进一步扩大创新投入。

因此,基于上述分析,提出本文研究假设:

H2:过度负债会负向调节资本效率与企业创新之间的关系。

三、研究方法

(一)样本选择与数据来源

本文选取2008—2021年的沪深A股上市公司作为研究对象,并剔除了金融企业和ST上市公司,最终筛选得到3288家上市公司共21 056个观察值。数据主要来源于CSMAR数据库和Wind数据库。为了减少极端异常值导致估计偏差,本文对所使用的变量进行1%缩尾处理。

(二)研究变量

1.被解释变量

创新投入(RD)。本文采用多数文献用于衡量创新投入的方法,即企业研发支出占营业收入的比。创新投入反映的是企业在研发活动当中投入的程度,也体现了企业对创新活动的重视程度。相比于直接使用研发支出的自然对数或使用研发人员数等变量进行衡量,这一比值既考虑了不同公司的规模差异,也相对真实地反映企业在研发创新方面的投入程度。

2.解释变量

资本效率。根据王竹泉等(2019)、孙莹等(2020)的观点,分别使用总资金回报率(ROC)和总资金周转率(TRC)来测度企业的资金运用效率,即资本效率。其中,总资金回报率用息税前利润占总资金平均余额之比来进行衡量,总资金周转率用营业收入占总资金平均余额之比来进行衡量。

3.调节变量

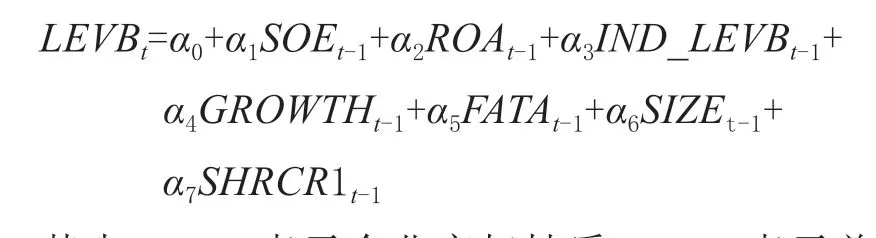

过度负债(ED)。本文主要借鉴陆正飞等人(2015)的方法衡量企业过度负债的水平,首先在控制年份和行业的基础之上,通过资产负债率对其主要影响因素回归得到企业的目标负债率:

其中,SOE表示企业产权性质,ROA表示总资产收益率,IND_LEVB表示行业资产负债率中位数,GROWTH表示总资产增长率,FATA表示固定资产占比,SIZE表示企业规模,SHRCR1表示第一大股东持股比例。然后,通过企业的实际负债率减去通过该模型预测的企业目标负债率,即过度负债程度。

4.控制变量

考虑到其他可能引起资本效率变化的因素,本文引入了企业规模(SIZE)、股权集中度(SHARE)、企业成长性(GROWTH)、财务杠杆(LEV)、融资成本(COST)等作为控制变量。

综上所述,本文所使用的变量定义如表1所示。

表1 研究变量表

(三)研究模型

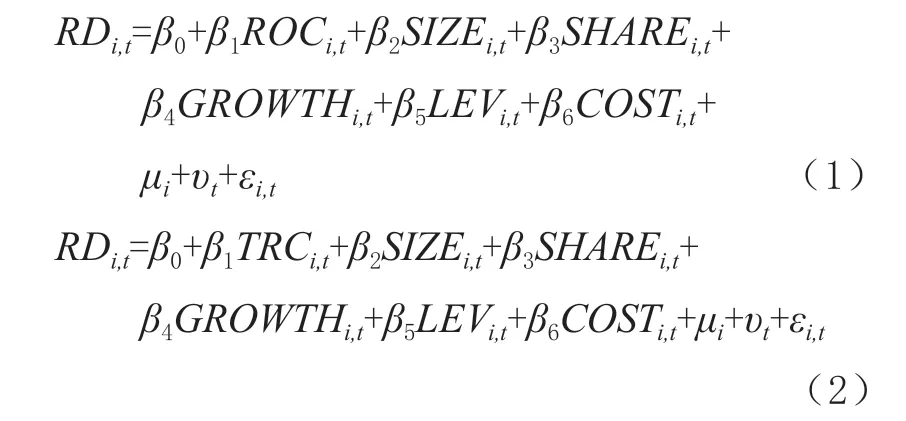

首先,为了验证假设H1,本文基于Hausman检验的结果,使用固定效应模型来检验过度负债、资本效率和创新投入之间的关系,建立基准回归模型如下:

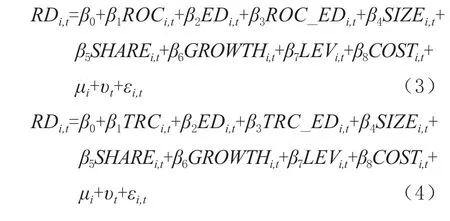

其次,为了检验假设H2当中过度负债的调节效应,在模型(1)和模型(2)的基础上引入资本效率与过度负债的交互项,并建立调节效应模型如下:

四、实证结果

(一)描述性统计

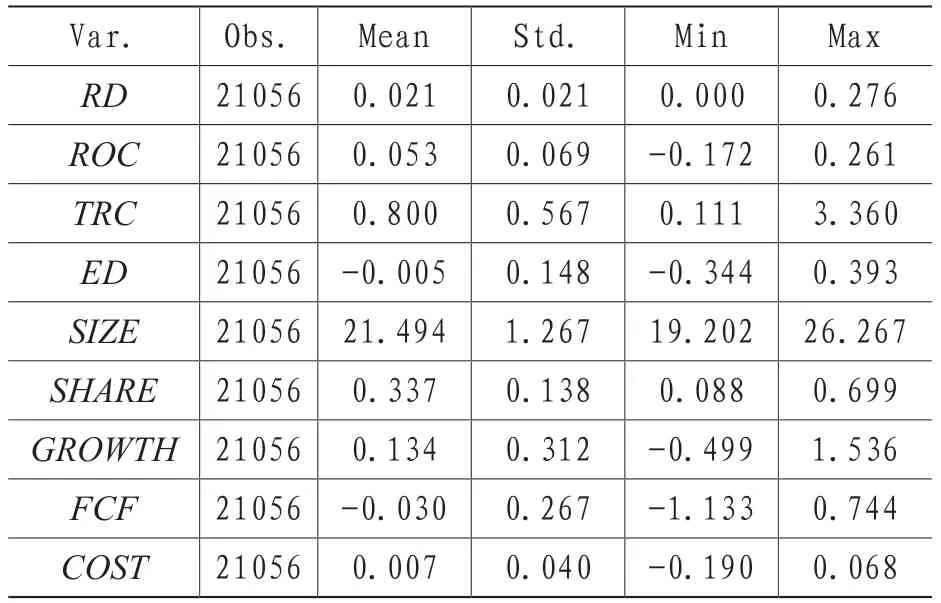

首先,本文所涉及各变量的描述性统计结果列示在表2当中。被解释变量企业创新(RD)的均值为0.021,标准差为0.021,表明对于沪深A股上市公司而言,研发投入水平分布较为离散,不同公司之间的差距较大。用于衡量资本效率的总资金回报率(ROC)和总资金周转率(TRC)均值分别为0.053和0.800,标准差分别为0.069和0.567,表明A股上市公司的资金回报水平差异较大,而资金周转表现则相对集中。此外,从过度负债(ED)的角度来看,均值为-0.005,表明就沪深上市公司而言,总体过度负债水平较低,企业部门的总体杠杆维持在合理水平。

表2 描述性统计

(二)多重共线性检验

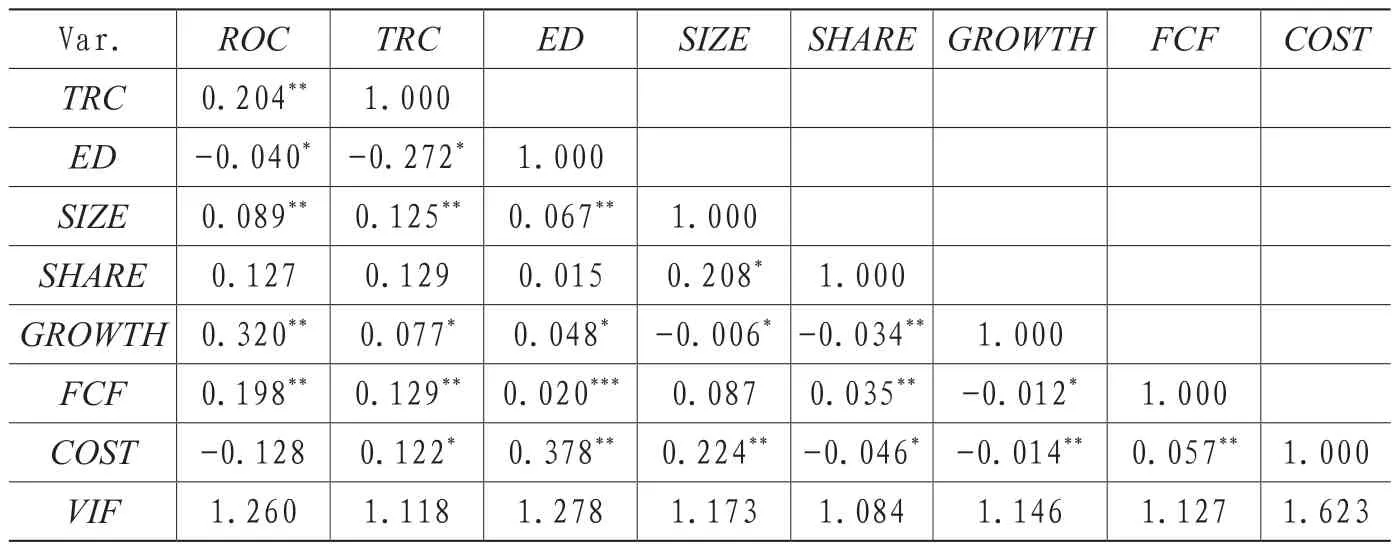

其次,解释变量、中介变量、调节变量和控制变量的相关性检验结果如表3所示。变量之间的相关系数绝对值均小于0.7,意味着变量之间相关性较弱,回归系数可以独立解释其与被解释变量的关系。将以上所有变量用于解释创新投入(RD),使用混合OLS回归估计其参数,并计算各变量的方差膨胀系数(VIF),结果显示各变量的VIF均小于10,表明不存在严重的多重共线性问题。

表3 相关性分析与方差膨胀系数

(三)基准回归结果

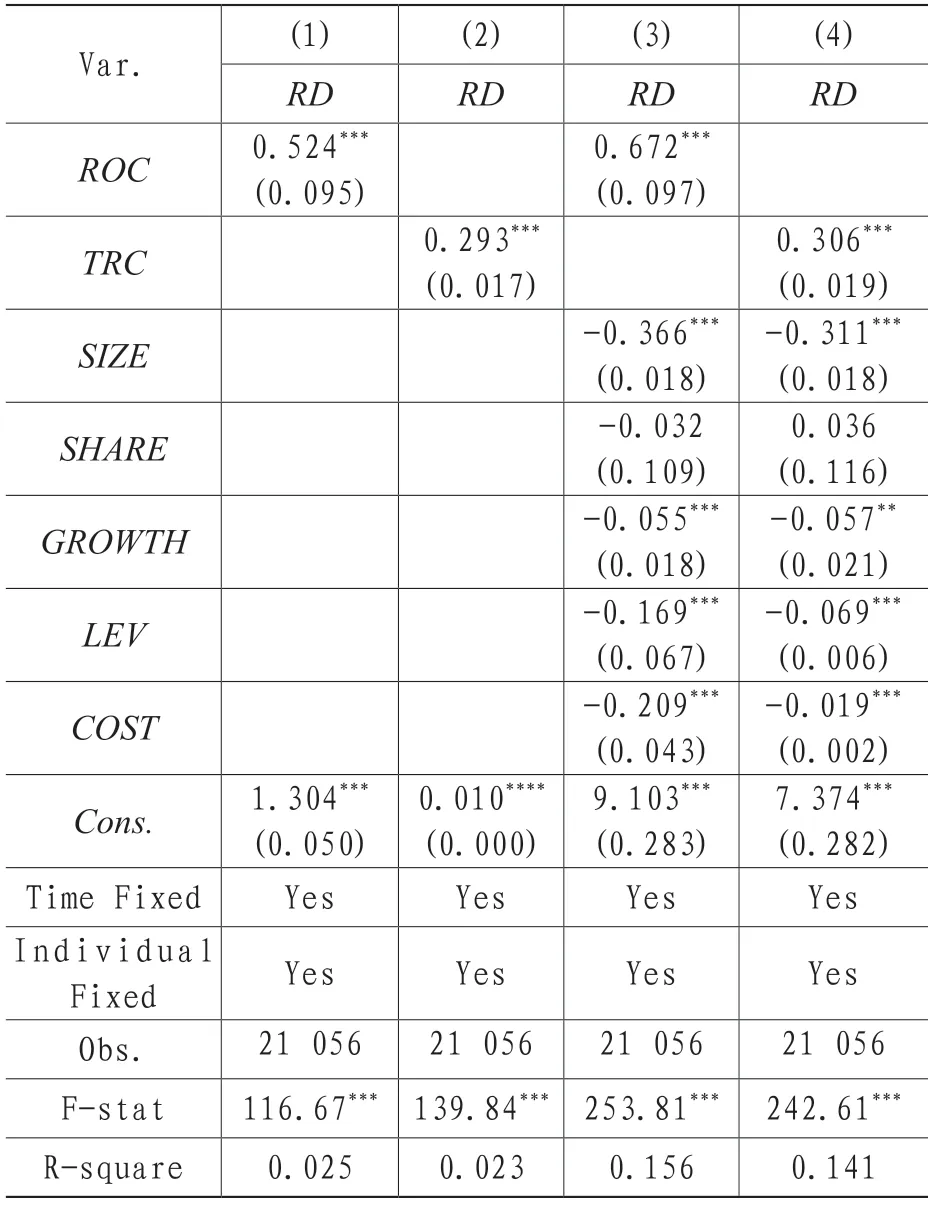

基准回归模型(1)和(2)的系数估计结果列示于表4中。

表4 基准回归结果

首先,回归结果(1)和(2)是不考虑控制变量的回归结果,总资金回报率(ROC)和总资金周转率(TRC)的回归系数分别为0.524和0.293,且均在1%的显著性水平下显著,表明使用总资金回报率和总资金周转率衡量资本效率均与企业创新具有显著的正相关关系。这意味着当企业的资本效率越高时,对应企业的研发投入也会随之提升,从而提高创新能力,从而验证了本文研究假设H1。

其次,随着控制变量加入,ROC的回归系数由0.524变为0.672,TRC的回归系数由0.293变为0.306,且主要解释变量的回归系数均在1%的显著性下显著为正,进一步支持了本文假设H1的观点。且在加入控制变量之后,模型(1)的拟合优度由0.025提升至0.156,F统计量由116.67提升至253.81;模型(2)的拟合优度由0.023提升至0.141,F统计量由139.84提升至242.61,表明控制变量的加入提升了模型整体对企业创新的解释程度,即意味着本文的研究模型设置合理。

最后,在控制变量当中,企业规模对创新投入的系数估计结果在1%的显著性水平下为负,说明企业规模越大,创新投入占营业收入的比值越低。而导致这一结果的原因更多是大企业的营收规模较大,而非大企业的创新投入更低。回归结果(3)和(4)中融资成本的系数均显著为负,表明企业的融资成本越高,其创新投入程度越低。事实上,当企业的融资成本较高时,意味着其承担了更大的财务压力,而研发投入的成果很难在短时间内体现,为了匹配短期可能出现的财务风险,就可能一定程度上缩减研发开支。而其余控制变量与企业创新之间并不存在显著的关系。

(四)稳健性检验

为了验证本文研究结论的稳健性,本文考虑了资本效率与企业创新之间可能存在的内生性问题。通常情况下,企业创新也不可避免地会引起资本效率的变化。一方面企业在创新方面的投入越高,可能带来企业的技术实力提升,进而提升其产品的市场竞争力。基于这一条件,企业的营业利润上升则会直接导致其总资金收益率提升,进而推动资本效率的提升。另一方面,企业研发投入可以通过资本化确认为无形资产,从而不同于财务费用、销售费用或管理费用直接构成企业费用和成本,进而可能不会明显拖累企业利润。因此,基准检验中关于资本效率和企业创新的影响检验结果,可能存在因果倒置的内生性问题。

为了检验上述研究可能存在的内生性问题,本文通过工具变量法进行检验。此处将解释变量总资金回报率和总资金周转率的滞后期作为工具变量,使用二阶系统GMM方法进行估计。

除此之外,本文还将解释变量的滞后2~3期作为工具变量,同时考虑到企业规模、股权集中度、企业成长性、自由现金流量和融资成本对企业创新的影响可能存在的内生性问题,本文还将相关控制变量的滞后2~3期纳入工具变量集,剩下的控制变量则视作外生变量。为节省篇幅,本文仅将基准回归模型的二阶差分GMM估计结果列示在表5中,并省略了控制变量的系数估计结果。从估计结果中可以看出,尽管系数与OLS估计的结果有所差异,但同样表明了资本效率与企业创新之间显著的正相关关系,并进一步支持了资本效率上升会引起企业创新提升的观点,因此本文的研究结论具有稳健性。

表5 稳健性检验回归结果

(五)过度负债的调节效应

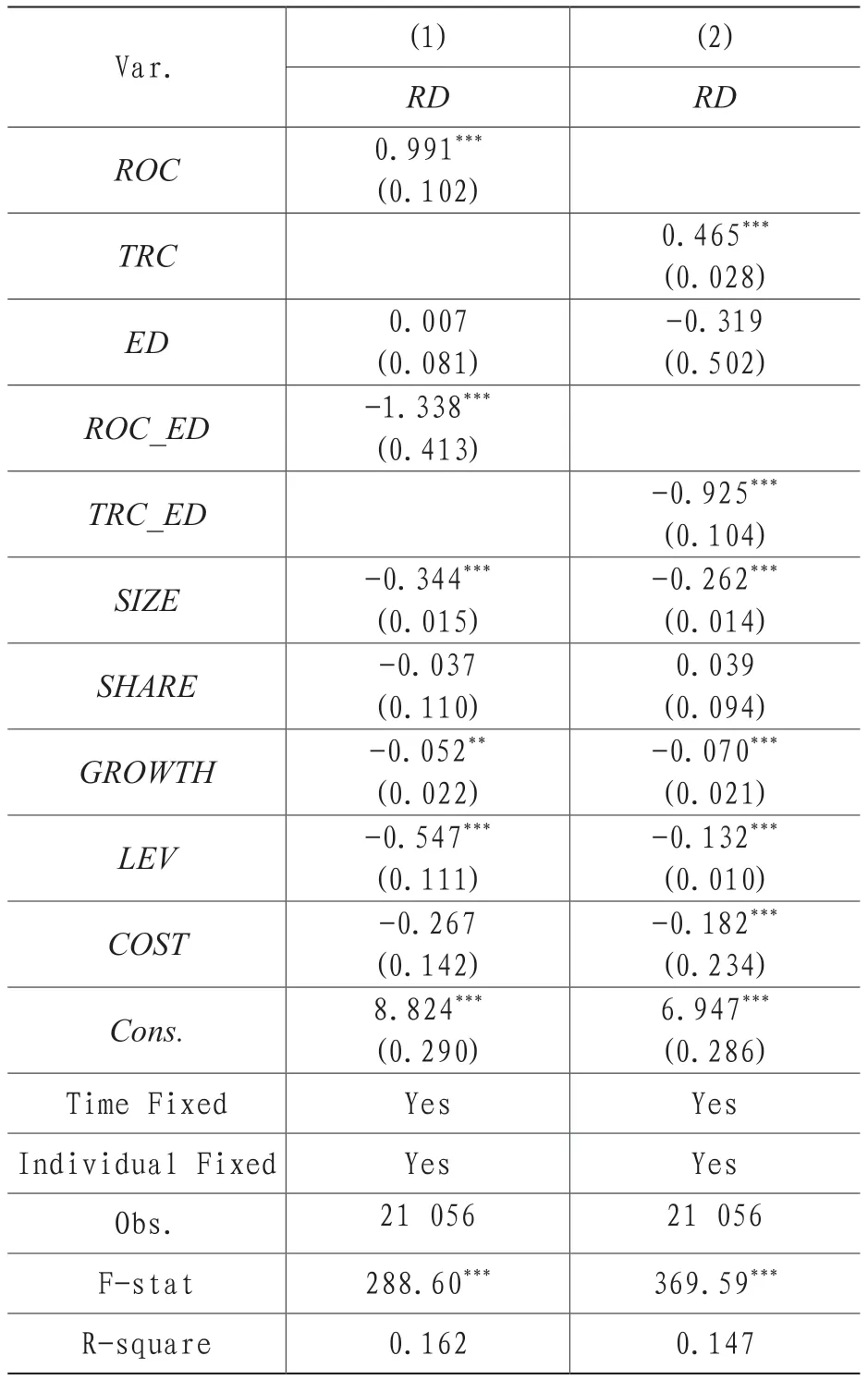

本文进一步考虑了过度负债在资本效率与企业创新之间存在的调节效应,模型(3)和(4)的系数估计结果列示于表6中。从回归结果来看,第一,过度负债对企业创新的回归系数均为负值,尽管回归结果并不显著,但一定程度上显示出过度负债带来的企业财务压力,可能会影响企业创新投入。第二,从回归结果(1)来看,总资金回报率与过度负债的交互项(ROC_ED)的回归系数为-1.338,且在1%的显著性下显著为负;从回归结果(2)来看,总资金周转率与过度负债的交互项(TRC_ED)的回归系数为-0.925,且在1%的显著性下显著为负。这一结果表明调节变量过度负债(ED)在资本效率与企业创新的关系之间存在显著的负向调节作用,从而验证了本文研究假设H2。

表6 调节效应回归结果

过度负债的调节作用主要体现在两个方面。其一,对于过度负债的企业而言,即使资本效率较高,同样条件下的资金带来的回报更高,但由于同时负债程度较高,导致企业为了防范资产流动性危机而不愿加大研发投入。其二,过度负债企业由于自身财务杠杆较高,使得企业暴露在财务风险之下,尽管投入研发可能使未来企业经营状况得到明显改善,但同时也可能加速财务状况恶化,因此为了达到稳健经营的目的,企业可能并不会因为短期的资本效率改善而立即扩大研发投入。

(六)异质性分析

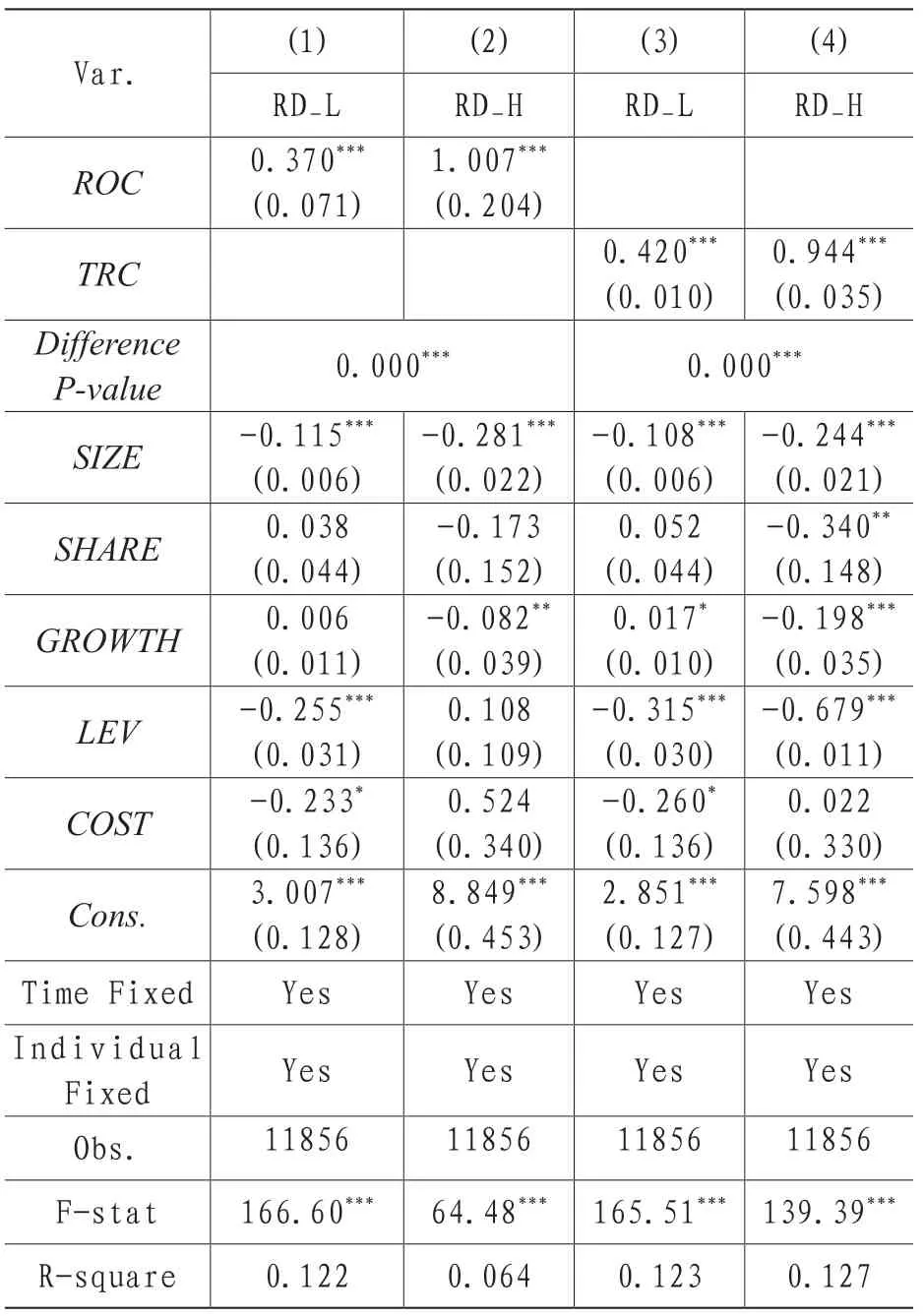

由于不同行业之间存在的经营模式差异,导致各企业之间的研发投入水平差异较大。一方面,对于技术密集型行业的企业而言,创新能力是关乎企业生存发展的核心因素,而持续地在研发方面投入并产出专利,是维持企业竞争力的关键。因此,本文根据中位数将研发投入划分为技术密集RD_H和非技术密集RD_L两组,用以观察技术密集型企业在资本效率与企业创新的关系中存在的异质性。

组间差异的检验结果列示于表7中。从回归结果(1)和(2)对比以及(3)和(4)对比来看,对于技术密集型企业而言,资金利用率和资金周转率的回归系数均高于非技术密集型企业,且组间差异的显著性均在1%的显著性水平下显著,从而拒绝了两组回归系数不存在区别的原假设。这一检验结果表明对于技术密集型企业而言,资本效率对企业创新的影响显著高于非技术密集型企业。而造成这一现象的主要原因可能是技术密集型企业会运用更大比例的资金用于研发创新,而当资本效率较高时,意味着企业可能拥有更充裕的资金,从而进一步促进了其研发投入和产出的水平。

表7 异质性分析回归结果

五、结论与建议

本文以2008—2021年期间的沪深A股上市公司为研究对象,实证检验了资本效率对企业创新的影响,并检验了过度负债在这一影响中起到的调节作用。研究结果表明:(1)对于使用总资金回报率和总资金周转率衡量的资本效率而言,与企业创新之间均具有显著的正相关关系;(2)通过构建动态模型,并使用二阶段系统广义矩估计来检验基准模型是否存在互为因果的内生性问题,检验结果与基准回归的结果基本一致,从而验证了本文研究的稳健性;(3)本文在基准回归的基础上引入了过度负债与资本效率的交互项,用以检验过度负债的调节效应,检验结果显示交互项系数显著为负,即过度负债抑制了资本效率对企业创新的影响。(4)本文针对了技术密集型企业和非技术密集型企业进行了异质性分析,结果发现对于技术密集型企业,资本效率对企业创新的影响显著高于非技术密集型企业。

基于实证研究结论,本文提出以下建议:

第一,对于政府部门而言,应该积极引导和帮助企业去杠杆,降低企业财务风险和经营风险,从而鼓励企业在营收状况允许的情况下加大创新投入。进而改善行业整体的创新水平,同时也提升经济发展质量。

第二,对于金融机构而言,在政府部门的引导下,可以适当向技术密集型行业提供成本相对较低的资金,例如高新技术企业等。通过降低资金成本来有效提升资本效率,从而推动企业创新能力增强。而由于目的是为了促进经济高质量发展,向企业提供低息贷款的金融机构当中应以政策性银行为主,并鼓励商业银行为技术密集型的企业提供借贷便利,从而体现商业银行的企业社会责任。

第三,对于企业自身而言,一方面需要尽可能降低企业的成本费用,从而通过提高资本效率来提升企业创新水平,进而提高企业的产品竞争力,为长期增长提供动力。另一方面,还需要合理调整企业的融资结构,特别是债务融资的占比应当控制在合理范围,以避免阻碍企业创新发展。

猜你喜欢

中老年保健(2022年2期)2022-08-24

中老年保健(2021年12期)2021-11-30

英语文摘(2019年2期)2019-03-30

疯狂英语·新悦读(2018年6期)2018-08-25

海峡姐妹(2018年3期)2018-05-09

现代商贸工业(2017年30期)2018-01-22

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21

中国经济周刊(2017年19期)2017-05-23

中国卫生(2014年4期)2014-12-06