高校科研经费政府会计核算账务处理研究—以C高校为例

2023-01-11 01:14沈康成刘畅程亨中国计量大学

财会学习 2022年36期

沈康成 刘畅 程亨 中国计量大学

引言

当前科研经费“放管服”改革已进入深水区,甚至有部分经费已进行包干制管理。与此同时,政府会计施行已三年有余,如何在确保政府会计核算准确性的前提下实现科研经费的“放管服”,增强高校科研人员的获得感,已经成为高校财务人员必须去思考的问题。基于此,本文着眼于高校科研经费账务处理的实际业务,从政府会计关于科研经费账务处理的准则和制度出发,研究涉及科研经费全流程业务的政府会计核算情形和财务系统应用,立足科研经费“放管服”分析现有核算方法的优劣以及流程管理中存在的问题,提出完善高校科研经费政府会计核算的建议。

一、文献综述

现有的文献关于高校政府会计的科研经费核算研究主要集中在到款收入和提取管理费的一般核算情形,如黄艳(2021)[1]在“政府会计视角下高校科研经费会计核算探究”一文中重点分析了财政科研项目提取间接经费或管理费的会计核算方法,总结归纳了三所高校不同的会计处理方法,认为会计核算从预算支出类科目调整预算余额的方法更能真实准确地反映项目间接费用或管理费的计提使用情况;白晶(2021)[2]阐述了纵向和横向的到款账务处理情况,并从科研项目全流程的角度对项目结题提出了处理方法。

另有个别研究在科研核算中针对科研预借票据的风险进行分析,如王栋(2020)[3]在“浅析高校科研项目中预借票据的风险控制”一文中指出预借票据不及时确认收入存在审计风险,在核算中应予以考虑。

可见,现有的文献研究对科研经费政府会计核算还不够深入和细化,在科研经费账务处理方面缺乏预借科研票据,未认领的科研来款,未到款的科研收入和未开票的科研收入等业务种类的核算研究,同时在科研经费项目预算和政府会计核算融合,科研经费全流程与财务科研系统优化组合等方面缺乏研究。

二、科研经费核算准则及制度研究

当前,我国已经制定并发布了《政府会计准则—基本准则》及十项政府会计具体准则,并基于准则实施情况发布了两项准则的应用指南和五项政府会计准则制度解释。以上文件共同构成了政府会计基本制度体系,为高校的会计核算业务处理提供了根本遵循。这些文件中涉及科研经费具体核算的规定较少,主要针对财政科研项目中计提项目间接费用或管理费的支出事项在政府会计准则制度解释第2号[4]中做了具体核算规定。规定指出单位从财政科研项目中计提项目间接费用或管理费时,只需考虑财务会计,计提相应金额的费用,预算会计不做处理。鉴于此,在2022年前,高校在进行科研经费政府会计核算时主要依托于基本准则所展现的会计要素理念,以此来反映项目的收入和支出,财务业务处理存在一定的探讨空间。

然而,在2022年7月和11月,财政部会计司进一步发布了2022年两批政府会计实施问答,对高校科研经费财务业务处理有了进一步的指导。实施问答中一是指出了事业单位科研项目课题经费财务收入确认的时点和单位配套经费的会计处理原则,明确单位应当根据合同完成进度确认财务会计收入,同时配套经费不应确认收入[5];二是针对科研项目向合作单位拨付的款项处理进行了规范,在收到时,财务会计中不应确认收入,预算会计确认收入;转拨时,针对合同签订时即具有的转拨单位款项应冲减相应预收账款和事业预算收入,否则应当按照向其他单位购买商品或服务进行会计处理[6]。可见,科研经费财务会计处理必须贯彻权责发生制的理念,对财务部门掌握科研进度提出了明确的要求。

三、C高校科研经费全流程政府会计核算现状

C高校科研经费的全流程涉及预借票据、银行来款、认领开票、收入确认、报销开支和经费结题六个环节。

(一)预借票据

预借科研票据流程仅存在部分科研经费中,因为有些甲方单位需要先收票据再支付项目款项,因此理论上该环节一般发生在银行来款之前,但在实务中也存在于银行来款同步发生或者滞后的情形,取决于教师认领来款和预借票据的顺序。由于预借票据即负有纳税义务,C高校在处理预借票据时,要求教师上传“科研项目合同”和选择增值税扣缴方式。因此,C高校认为预借科研票据即满足了权责发生制下的收入确认条件,应确认一笔收入,同时增值税应当从相应的项目中扣减,暂不考虑增值税附加。账务处理如表1所示。

表1 预借票据账务处理表

(二)银行来款

银行来款一般是科研经费管理的起点,涉及基本户和国库零余额账户,以基本户为例,银行来款先转入暂存待认领的科目,并在财务查询系统进行发布,供教师自己查询认领。财务会计核算思路为将到款挂账,确认单位银行存款增加,预算会计不作处理。

(三)经费认领

目前C高校正在推进科研系统和财务系统的对接,已经初步实现了科研经费方面的信息推送。因此,教师查询到经费到款后,科研经费在科研系统直接进行认领。由科研部门立项后,推送至财务系统,再由财务部门进行开票。本环节不涉及账务处理。

(四)收入确认(以基本户来款为例)

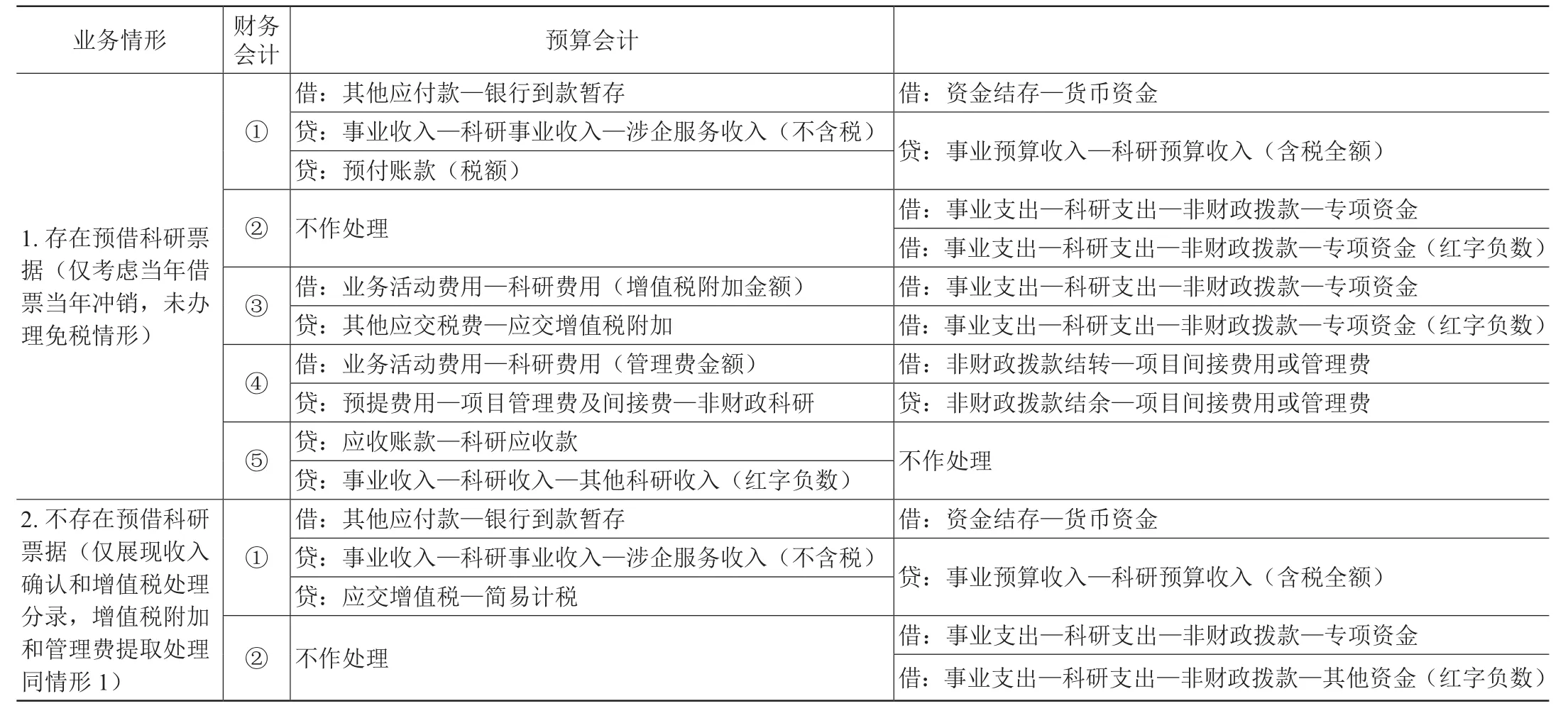

收入确认是科研经费流程中重要的环节,C高校将开具票据和科研部门立项单作为收入确认的依据。在该环节要区分两种情况进行账务处理如表2所示:

根据表2,情形1的政府会计核算思路较为复杂,步骤①为冲销银行到款挂账和预借票据暂扣的增值税,不含税差额确认项目所属类型的财务收入,含税全额确认预算收入;步骤②预算会计调整支出增值税的项目;步骤③和④为支出增值税附加和提取管理费;步骤⑤为冲销之前预借科研票据确认的财务收入。情形2不考虑预借科研票据的冲销和在增值税处理方面略有差异,其余核算思路同情形1。

表2 科研经费收入确认账务处理表

(五)报销支出

科研经费“放管服”的核心在于报销支出,目前C高校在处理报销业务时,除了外购形成的资产外,整体账务处理均是费用化相关支出。利用项目的预算额度去控制经费支出,经常会出现预算额度不足,需要调整的情形。在账务处理方面,借记相关费用支出,贷记银行存款或零余额账户用款额度。

(六)经费结题

根据最新的科研经费“放管服”的精神,科研项目结题后结余资金不再收回,留归依托单位统筹使用;同时,项目结题后资金的归属C高校暂时也没有制定详细的文件加以规范,结余资金依旧留存在项目中。因此,C高校目前在项目结题时,暂不涉及账务处理。

四、高校科研经费政府会计核算的分析与建议

目前C高校在政府会计核算方面考虑了收入确认的时点和财务与预算收入的差异,贯彻了部分权责发生制的财务会计核算理念且与高校科研经费“放管服”融合方面已经有了科研系统和财务系统的部分系统融合,将科研经费到账业务推送财务,直接生成相应的收入凭证,但还存在以下几点问题:一是在忽视了对科研经费研发产生价值的计量,对自行研发形成无形资产的活动全部费用化核算。二是不掌握科研经费项目的研究进度,无法对财务会计中应按合同进度确认的收入做出合理估计。以上两点问题主要是高校成本信息缺失造成的。三是在财务报账系统中缺乏科研经费预算和政府会计核算经济分类的融合。由于支出的经济分类和科研经费项目预算不是一一对应的,教师会困惑彼此的对应关系,给账务处理和教师报账造成麻烦。四是缺少内部管理制度,对经费结题后的结余资金使用还停留在收付实现制的思维,无限期延展项目的权利和责任。

因此,C高校在未来的科研财务工作中可以从以下几方面对现状加以改善:

一是加强科研经费的成本管理,依据2022年发布的《事业单位成本核算具体指引——高等学校》和《事业单位成本核算具体指引——科学事业单位》两项成本核算具体指引构建成本核算体系,考虑科研经费的内部价值效应,对科研项目经费资助成果进行充分考虑。在政府会计准则解释第四号[7]中,对自行研究开发项目形成的无形资产成本的确定已经有一定的规范,明确提出了自行研发项目的识别方法。高校可以将科研项目立项之日作为项目研发活动起点,将样品样机试制成功、可行性研究报告通过评审等作为自行研究开发项目进入开发阶段的标志。

二是加强科研财务系统的一体化协同,进一步推进科研与财务系统融合。高校可以把科研管理部门的项目信息直接与财务系统对接,便于教师调整预算。

三是加强科研经费的预算核算决算管控协同,推进科研经费全生命周期管理。高校可以在网上报销界面标注费用科目对应的经费预算所属类别,以此将科研项目预算和政府会计核算相衔接。与此同时,制定相关经费的结余资金管理办法,规范科研经费的管理工作,使政府会计核算的权责发生制理念和科研经费管理相协调。

结语

本文根据C高校的科研经费账务核算处理的现状,对标政府会计相应准则制度的规范和科研经费“放管服”的要求,分析了C高校目前账务处理存在的问题,有针对性地提出了改进建议,对提升C高校科研财务管理水平,更好贯彻政府会计权责发生制理念,落实科研经费“放管服”具有重要意义。

猜你喜欢

环球市场(2020年27期)2020-01-19

环球市场(2020年15期)2020-01-18

消费导刊(2017年20期)2018-01-03

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

当代经济(2016年26期)2016-06-15

债券(2015年9期)2015-09-29

廉政瞭望(2015年15期)2015-03-17