上证50股指期货对现货市场波动性的长短期影响分析

2023-01-14 04:34刘品

中国证券期货 2022年3期

刘品

摘 要:本文选取2009年4月16日到2021年4月16日上证50指数和2015年4月16日到2021年4月16日上证50股指期货的日收盘价格为研究样本,探究期货价格的变化对现货价格波动性长短期的影响。研究结果表明:上证50股指期货推出后短时间内加大了现货市场的波动,但是在长期稳定后会对现货市场波动产生抑制作用。期货和现货价格也从无显著格兰杰因果关系变成存在相互價格引导机制。另外上证50指数股指期货的推出前后其对数收益率都不存在显著的非对称性效应。

关键词:股指期货;GARCH模型;非对称效应;价格发现

一、引言

2015年4月,中国股指期货市场推出分别以中证500指数和上证50指数为基础标的的中证500股指期货和上证50股指期货。这一举措在理论上进一步完善了中国资本市场,弥补了中小创业板块中小市值股票做空机制的缺失,减少了在股市价格传导作用产生的股市大幅波动。基于此,有必要从实证角度研究期货价格变化对现货价格波动性长短期以及非对称效应的影响。

为研究股指期货对现货市场波动性产生的影响,国内外学者进行了一系列的实证研究,主要有以下观点:

(1)股指期货的推出对稳定我国股市具有一定的积极意义。肖争艳和高荣通过对沪深300指数4年左右的样本进行研究,发现股指期货的推出确实能够有效抑制我国股市的羊群行为,降低市场的系统性风险。但是当时只推出了以沪深300指数作为标的的股指期货,所以股指期货的推出对主板的羊群行为抑制效果更为明显。之后,王春丽和徐忠强通过对比沪深300股指期货推出后5年内的月度实际波动率和“反事实”波动率再次验证了沪深300股指期货能够降低现货市场的波动率。国外研究者Bologna和Cavallo通过研究意大利市场中以MIB30指数为标的的FIB30期货推出前后8年共2010个日度数据,发现股指期货的引入会导致股票市场波动性的降低,并且能够有效提升股票市场的市场深度。类似的研究结论不仅仅适用于发达国家,同样适用于发展中国家。Bamrungsap分别对泰国SET50指数期货推出前后共13年和18年长度的样本区间进行估计,实证结果显示股指期货的存在显著减少了现货市场的波动率。Magweva,Munyimi和Mbudaya对南非40指数期货期货(FTSE/JSE TOP 40)推出后前后共12年的数据进行分析发现期货的引入能够有效地降低现货市场的波动性,增加指数收益的波动的持续性。

(2)股指期货的推出对现货市场波动性没有显著影响或者对现货市场波动性存在一定的消极影响。比如,Hu通过研究沪深300股指期货推出前后共6年的日度数据,研究结果表明沪深300股指期货推出对其现货市场的波动性并无显著影响。而在此之前张孝岩和沈中华以沪深300股指期货推出前后共1年的数据进行研究,发现股指期货的推出在初期加大了现货市场的波动。值得注意的是,上述两篇文章的研究对象和研究方法与王春丽和徐忠强在2017年发表的内容基本一致,但实证结果却大不相同,可能是研究者使用不同范围的研究样本和数据频率造成的。样本在不同时间上所包含的信息和表现的特征不一样,特别是随着时间的推移,我国多层次资本市场体系在不断探索与完善,期货市场越发体现了其价格发现和风险管理的功能。比如,2015年,中证500股指期货和上证50股指期货推出不久,股指期货被认为是造成股市危机的罪魁祸首,中国金融期货交易所(简称中金所)出台了一系列限制股指期货交易的政策。卢万青和陈春流表明2015年中金所出台了限制股指期货交易的政策后投资者对利空消息的反应程度明显大于对利好消息的反应程度,存在非对称效应。为有效发挥股指期货的价格发现功能,促使形成更合理的证券市场定价机制,后来中金所落地了多次放松政策。杨林和杨雅如采用DID及多期DID法研究发现股指期货“松绑”政策对股票市场定价效率短期内的确具有提升作用。

虽然较欧洲等成熟的股票市场而言我国股票市场非理性投资占比较大,投机氛围严重,但是考虑到我国资本市场仍在不断完善和发展的过程中,中证500股指期货和上证50股指期货的推出对我国股票市场波动的影响仍然有争议,再加上不同时间段上的信息和表现的特征不一样,得到的结果可能不一样,所以本文将分别对上证50股指期货推出前后2年和12年的数据进行处理,构建GARCH模型族研究股指期货交易对现货市场波动的短期影响和长期影响。然后分析股指期货推出后股票市场的非对称效应和股指期货和现货市场的价格发现功能,考察市场的信息传导机制。

二、检验方法及模型构建

(一)GARCH模型

上证50指数日收益率如许多金融时间序列一样有波动集群现象,具有较高的异方差性。所以,本文将通过广义自回归条件异方差模型GARCH(p,q)来刻画金融时间序列的波动性。即:

均值等式:

(二)TGARCH模型

TGARCH模型刻画了市场对正负冲击产生的波动,也就是市场的非对称效应。常用的TGARCH(p,q)为:

将样本分成股指期货推出前和股指期货推出后两个样本,可根据两个样本的γ系数的显著性和大小衡量上证50指数期货推出事件对市场的非对称效应带来的影响。

(三)格兰杰因果关系检验

为了考察股指期货价格是否影响现货市场的价格,主要看当期现货市场价格在多大程度上能够被过去的期货价格解释,也就是在以现货价格为被解释变量的方程中加入表示期货价格的变量的滞后项,解释程度显著增加就说明期货价格是现货价格的格兰杰原因。反之亦然。检验模型如下所示:

三、数据的处理和描述性分析

本文选取2009年4月16日到2021年4月16日上证50指数和2015年4月16日到2021年4月16日上证50股指期货的收盘价格计算日收益率。因为对数收益率比算术收益率更能直观反应资产真实的收益率,所以本文采取对数差分的方法对序列进行处理。

图1显示了2009年4月16日到2021年4月16日上证50指数日收益率的波动情况。可以看出在上证50股指期货推出前后,上证50指数收益率的波动幅度明显增加,随后相对平稳了一段时间。但总的来说,不存在明显的上升或者下降趋势,均值回复的趋势明显,具有明显的波动集群现象。而图2中可以看出上证50指数收益率的偏度小于0,峰度大于3,属于左偏尖峰。再加上JB统计量对应的P值近似于0,可以在1%的显著性水平下拒绝原假设,说明上证50指数收益率时间序列不服从正态分布,符合金融时间序列一般特征。

将上证50指数收益率时间序列按照股指期货推出时间分成两个小样本。从表1可以看出上证50股指期货推出后上证50指数的标准差相较于推出前略微减少,说明上证50股指期货推出后收益率波动幅度变小。值得注意的是,在标准差相差不多的情况下,股指期货推出后上证50指数的峰度9.7003明显高于推出前的5.8265,偏度-0.7257小于推出前的-0.13500,说明股指期货推出后上证50指数可能存在更多的极端值,少数变量值比较大,使得分布曲线左侧的尾部拖得比较长。

四、实证分析

(一)平稳性检验

对上证50指数收益率序列(Rs)全样本和股指期货推出后上证50指数的日收盘价格(Ps)及其股指期货的日收盘价格(Pf)进行单位根检验,结果如表2所示,在5%的显著性水平下Rs、Ps和Pf序列皆平稳。

(二)引入虚拟变量的GARCH模型

按照表2单位根检验结果可知,上证50指数收益率是一个平稳序列。且上证50指数收益率AC和PAC值在滞后阶数为6处显著不为0,所以建立滞后阶数为6的收益率自回归模型作均值方程。在此基础上进行ARCH-LM检验,结果表明对应的残差序列的平方项之间存在自相关,也就是存在ARCH效应。根据AIC准则选择GARCH(1,1)模型,结构如下:

表3为2009年4月16日到2021年4月16日上证50指数收益率大样本的GARCH(1,1)估计结果。从表3可知,两个模型中α1+β1<1,满足参数的约束条件。ARCH项和GARCH项系数分别为0.0708和0.9188,在5%显著性水平下均显著,表明现货市场的波动性受过去信息的影响远大于新信息。除此之外,用来表示上证50指数期货推出事件的虚拟变量D的系数虽然非常小,但在5%显著性水平下显著且小于0,说明上证50股指期货推出后对现货市场的波动性确实产生了显著抑制作用。

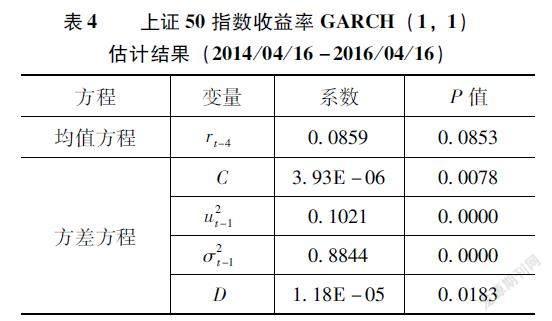

为了进一步验证张孝岩和沈中华提出的股指期货推出初期确实加大了现货市场波动这一结论,本文对上证50股指推出前后2年的数据进行处理,估计结果如表4所示。从表4中可以发现用来表示上证50指数期货推出事件的虚拟变量D的系数在5%显著性水平下显著且大于0,说明股指期货推出后的短时间内对现货市场波动性的增加有显著的助推作用。另外相较于长期模型,短期模型中ARCH项增加到了0.1021,GARCH项减少到了0.8844,说明股指期货推出后的短时间内过去信息对市场价格影响会变小,新信息对市场价格影响会变大,但是随着时间的推移信息传播的速度和质量会变差。也就是说,在股指期货推出后的初期可能得到短期的优化改善,但是长期来看作用没有那么明显。

(三)TGARCH模型

为衡量市场对正负冲击产生的波动,对2009年4月16日到2021年4月16日上证50指数日收益率使用TGARCH(1,1)进行研究,具体结构为

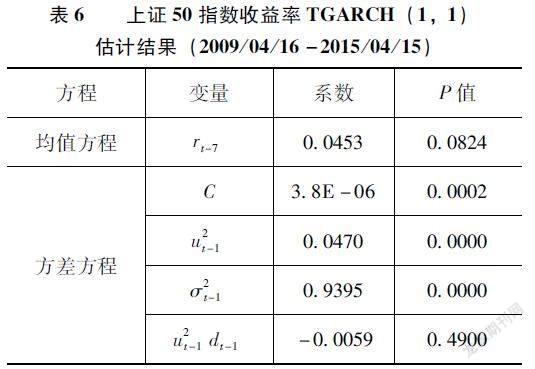

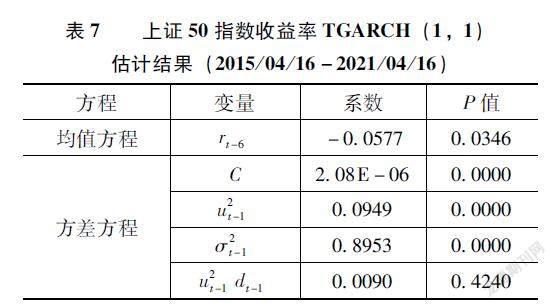

表5为上证50指数收益率12年大样本的TGARCH(1,1)估计结果。从表5中可以看出TGARCH模型中ARCH项和GARCH项的系数和显著性与GARCH(1,1)估计结果相差不大。但是代表非对称效应u2t-1dt-1项系数在5%的显著性水平下不显著,说明不存在非对称效应。为了进一步研究股指期货的推出前后的市场非对称效应,将大样本按照股指期货的推出时间为节点分成推出前后两个样本,重新进行平稳性检验、自相关检验以及ARCH效应检验等内容。股指期货推出前6年和推出后6年两个样本的TGARCH(1,1)估计结果分别如表6和表7所示,雖然股指期货推出前非对称项系数为-0.0059,股指期货推出后非对称项系数为由负转变为正数0.0090,但是两者皆在5%的显著性水平下不显著,说明上证50指数不论在股指期货推出前还是推出后都不存在非对称效应,市场对正负冲击产生的波动无显著差异。

另外,股指期货推出前TGARCH模型中ARCH项系数0.0470,股指期货推出后该项增加到了0.0949,而GARCH项对应的系数由0.9395减少到了0.8953,进一步说明股指期货推出后收益率受过去信息的影响会变小,对新信息产生的冲击反应会减弱。

(四)格兰杰因果关系检验

对平稳时间序列上证50指数的日收盘价格(Ps)及其股指期货的日收盘价格(Pf)进行格兰杰因果检验。结果如表8所示,股指期货推出后一年的格兰杰因果检验中F统计量对应的P值在不同的滞后阶数下都远远大于0.05,不能拒绝原假设。但在股指期货推出后格兰杰因果检验中F统计量对应的P值在5、10和15的滞后阶数下都远远小于0.05,有足够的理由拒绝原假设,说明上证50指数的日收盘价格(Ps)及其股指期货的日收盘价格(Pf)之间存在双向格兰杰因果关系,两者之间具有相互预测的能力。也就是说,在股指期货推出后的短时间内上证50指数价格及其股指期货价格之间的价格引导关系还未形成,但是随着时间的推移,国内市场在不断完善,价格引导机制逐渐形成。

五、结论与建议

本文通过对2009年4月16日到2021年4月16日上证50指数和2015年4月16日到2021年4月16日上证50股指期货的收盘价格进行实证研究,可以得出以下结论:

第一,股指期货推出后新信息产生的冲击的速度和质量会明显优化,只是长期效果没有短期的明显。因为随着我国社会与经济的发展,投资者变得愈加专业和理性,我国期货和现货市场之间的价格的引导机制更加完善,但总的来说现货市场的波动性还是更多依赖于过去的波动,受过去信息的影响大于新信息。

第二,上证50股指期货推出后短期内加大了现货市场的波动,但是长期来看股指期货的推出对现货市场收益率的波动有显著的抑制作用。虽然近些年来围绕股指期货的争议不断,但股指期货的充分发展在一定程度上弥补了现货市场价格形成机制的不足,为现货市场的平稳运行提供了夯实基础。

第三,上证50指数对数收益率不存在非对称性效应。无论是上证50股指期货推出前和推出后的两个小样本还是2009年4月16日到2021年4月16日的大样本,TGARCH模型中代表非对称效应u2t-1dt-1项的系数在5%的显著性水平下都不显著,说明市场中利空消息和利好消息对波动没有显著的非对称反应。

第四,上证50股指期货推出后短期内期货和现货价格之间不存在显著格兰杰因果关系,但在上证50股指期货推出6年后两者形成了稳定的价格引导关系,互为格兰杰因果。虽股指期货在短期内“水土不服”,但随着多方之间的相互磨合和中金所的不断调整,也可以正常发挥市场功能,实现期货和现货价格之间有效的内在机制。

总的来说,从长期来看股指期货的推出提高了市场效率,在一定程度上反映了中国资本市场更加稳定和完善。为了持续推动中国资本市场绿色持续健康发展。首先,进一步降低股指期货交易的门槛,活跃股指期货市场,加快信息传递的速度,充分激发股指期货价格的发现功能。但是对恶意利用股指期货做空机制的投资者可针对性地设置门槛和交易限制。其次,在进一步放宽市场的同时还要注意完善股票和期货市场交易的规范性,把握好审慎监管的原则,维持金融稳定的同时刺激金融创新。最后,要考虑到我国自然人投资者经验和行权意识虽已有提升,但是仍然存在“投机偏好”等明显的非理性行为。截至2019年12月31日,我国自然人股票投资者占比高达99.76%,且2019年我国股票市场的换手率高达223.66%,远高于欧洲的平均水平32.64%,说明较欧洲等成熟的股票市场而言我国股票市场非理性投资仍然占主导地位。所以在我国的股票投资者大多是自然人投资者的情况下,可通过多种途径深入展开投资者适当教育引导投资者日趋理性化,避免股指期货的杠杆特性放大风险,不利于股票指数期现货市场的稳定运行。

参考文献

[1]肖争艳,高荣.股指期货对中国股市的稳定作用研究:羊群效应视角[J].经济与管理研究,2014(12):55-60.

[2]王春丽,徐忠强.基于“反事实”波动率的中国股指期货效应[J].统计与信息论坛,2017,32(9):63-68.

[3]BOLOGNA P,CAVALLO L.Does the introduction of stock index futures effectively reduce stock market volatility? Is the “futures effect”immediate? Evidence from the Italian stock exchange using GARCH[J].Applied Financial Economics,2002,12(3):183-192.

[4]BAMRUNGSAP S.The impact of futures marketon spot price volatility,and market efficiency:Evidence from Thai Stock Index futures[J].Asian Administration and Management Review,2018,1(1):94-101.

[5]MAGWEVA R,MUNYIMI M,MBUDAYA J.Futures trading and the underlying stock volatility:A case of the FTSE/JSE TOP 40[J].International Journal of Finance,2021,6(1):1-16.

[6]HU Y W.Study on Effects of CSI 300 Stock Index Futures on Chinese Stock Market Volatility [A].KIM Y H.Proceedings of the 2016 International Forum on Management,Education and Information Technology Application [C]//Dordrecht:Atlantis Press,2016:344-350.

[7]張孝岩,沈中华.股指期货推出对中国股票市场波动性的影响研究——基于沪深300股指期货高频数据的实证分析[J].投资研究,2011,30(10):112-122.

[8]卢万青,陈春流.限制股指期货对股市波动性影响的实证研究[J].金融发展研究,2017(6):48-53.

[9]杨林,杨雅如.股指期货“松绑”政策提高了股票市场定价效率吗?[J].管理评论,2022,34(4):52-61.