股权激励、国际研发合作与创新绩效

——基于A股上市公司的经验数据

2023-02-27 01:46虎利森湖北经济学院会计学院湖北武汉430205

湖北经济学院学报·人文社科版 2023年2期

柴 欣,虎利森(湖北经济学院 会计学院,湖北 武汉 430205)

一、引言

自20世纪的经济全球化浪潮以来,中国政府不断加强国内外市场融合度、整合资源、刺激国内外市场从而为经济增长注入能量,90年代的“走出去”战略和2013年习近平总书记提出的“一带一路”战略都是中国所做出的不懈努力。发展离不开创新,但企业自身也存在着技术不足的现实问题,很多企业便开始通过国际研发合作的方式弥补自身短板。为了激发企业创新活力,很多企业也开始采用股权激励的模式激发员工的创新积极性。企业创新绩效受诸多因素影响,其中股权激励和国际研发合作对创新绩效的研究目前大多聚焦于二者的直接影响,而较少关注二者对于创新绩效的作用机制。此外,对于股权激励的衡量方式也大多采用单一维度指标。

基于此,本文以2016—2020年制造业的A股上市公司为样本,试图在以下方面有所贡献:(1)采用熵值法,对股权激励四维度进行定量分析,创新股权激励的衡量方法,为股权激励与创新绩效之间的关系研究提供新的证据;(2)为国际研发合作对创新绩效的影响提供新的证据;(3)研究企业国际研发合作在股权激励与创新绩效之间的影响机制。

二、理论分析与研究假设

(一)股权激励与创新绩效

关于股权激励对创新绩效的影响,主要有三种:利益汇集假说、管理者防御假说和交互影响论。第一种观点基于利益汇集假说,李战奎(2017)认为增加股票持有比例,员工自我利益将无限趋同于企业继而有效缓解阻碍企业绩效水平提升的代理问题[1]。第二种观点基于管理者防御假说,李小娟(2017)提出高管很可能会因过高的股票持有量、利用过度的控制权对其他投资者的利益造成侵害,进而对企业绩效产生负面影响[2]。第三种观点基于交互影响论,李萍(2016)认为二者之间相互影响[3]。也有部分学者发现二者具有区间性[4],或为正“U”型关系[5]。对于高管和核心技术人员而言,在对其进行股权激励后,作为理性经济人,出于自利动机,很可能会避免企业将资金过多地投入到研发过程中,以免对自身利益造成影响,基于此,本文提出假设H1:

H1:股权激励对创新绩效起抑制作用。

(二)创新绩效与国际研发合作

任洪源(2017)[6]等在资源基础和制度理论的基础上研究发现,随着国际研发投入和知识资源的转移,跨国企业的研发国际化行为能显著提升企业创新绩效。吴剑锋[7]以知识基础观为理论基础,研究了国际研发合作程度对技术创新绩效的影响,研究表明企业的国际化水平对企业的技术创新绩效呈正向促进作用。也有学者认为国际研发合作会抑制企业创新绩效产出。李梅和卢程(2019)[8]提出研发国际化深度因外来者劣势等原因对企业创新绩效产生了负向影响。Joseph[9]从成本费用的角度认为企业国际合作研发越高,内部协调、代理成本的增加对企业创新效率将会产生抑制作用。

目前国内外关于国际研发合作与创新绩效的研究众说纷纭。但我国企业处于全面转型升级的重要发展阶段,国际研发合作有利于企业获得持续且强力的竞争优势。据此,本文提出假设H2:

H2a:国际合作正向激励创新绩效

H2b:国际合作负向抑制创新绩效

三、研究设计

(一)样本选取与数据来源

本文以2016—2020年A股制造业企业为研究样本,为了避免极端值影响统计结果的准确性,本文剔除ST上市公司、研究期内指标数据缺失的公司、研究期内国际化经营间断的公司和样本期内财务指标出现异常的公司。经过筛选,最终获取10984条有效数据,数据来源于CSMAR数据库。数据分析和处理采用STATA 15.0软件,并对数据进行了标准化和Winsorize处理。

(二)变量定义

1.被解释变量:企业创新绩效(Patents)。该指标本文主要借鉴钟昌标[10]、李梅[11]的做法以专利申请数量衡量创新绩效,为保证研究结果的可靠性,应当考虑专利申请的滞后效应。一般而言,企业从成立联盟到申请专利并取得授权需要1-2年的时间,而突破性创新往往需要更长时间的研发积累。因此,我们采用了滞后1年的专利申请数量作为被解释变量进行回归分析。

2.解释变量:股权激励(EI)。本文采用熵值法对股权激励广度、深度,核心技术人员与高管的股权激励四个维度[12]的权重计算的综合得分来衡量企业股权激励的程度。

通过熵值法计算得到权重(见表1),股权激励四维度中的高管股权激励最高(权重为0.3293),其次是股权激励广度(权重为0.2731),第三是核心技术人员股权激励(0.2077),最后是股权激励深度(0.1899)。

表1 根据熵值法得到的评价指标的权重

3.中介变量:国际合作程度(DOIC)。从现有的实证文章来看,衡量企业国际合作程度主要采用单维度单指标和多维度复合指标两种方式。单维度单指标,从企业海外业务视角出发,包括海外销售占比、海外雇员占比、海外资产占比等;从企业国际化扩张程度视角出发,包括企业海外子公司数量、海外子公司分部国家数量等。多维度复合指标,用两个及以上单维度指标来测度国际合作研发。本文选取常用的海外销售收入占比衡量企业国际合作程度。

4.控制变量:本文参照Hsu[13]、陈玉萍[14]、吴燕天[12]等学者的做法,选择企业规模、企业年龄、盈利能力、研发投入强度、财务杠杆、前十大股东持股比例作为控制变量。各变量选取和度量如表2所示。

表2 变量定义

(三)模型构建

为验证假设H1、H2a和H2b,本文构建基准回归模型如下:

若假设H1成立,即股权激励对创新绩效起抑制作用,则待估参数α1显著为负;若假设H2a成立,即国际合作正向影响创新绩效,则待估参数α2显著为正;若假设H2b成立,即国际合作负向影响创新绩效,则待估参数α2显著为负。其中,α0为方程截距项,ηt为年份虚拟变量,t为年份。

四、实证分析

(一)描述性统计

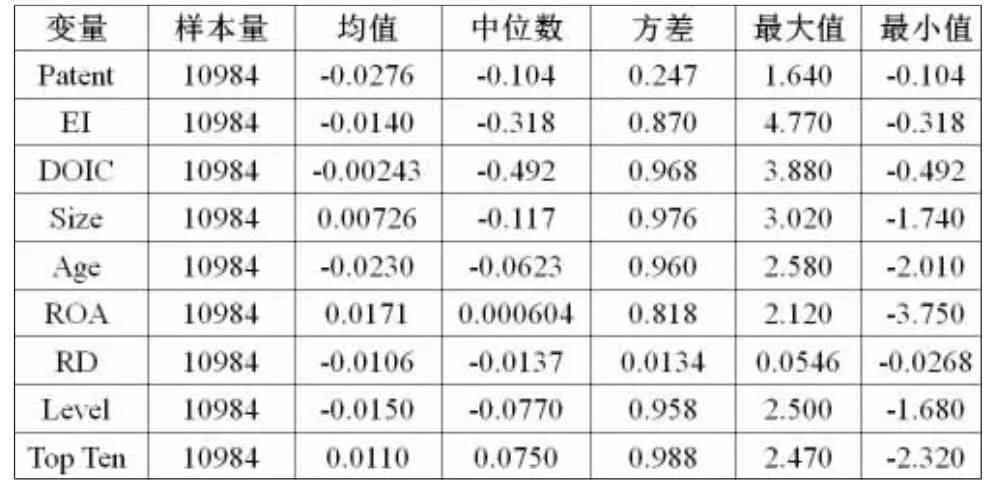

对数据进行标准化处理后,各变量描述性统计分析如表3。创新绩效情况:创新绩效的平均值为-0.0276,方差为0.247,最小值是-0.104,最大值是1.64,表明当前A股制造业企业的专利申请数量差异较大,但总体创新绩效仍处较低水平。股权激励情况:股权激励的平均值为-0.014,方差为0.87,最小值是-0.318,最大值是4.77,表明当前A股制造业企业实施股权激励的差异化程度较大。国际合作程度方面:平均值为-0.00243,方差为0.968,最小值是-0.492,最大值是3.88,表明制造业企业的国际合作程度也存在显著差异。

表3 描述性统计分析

(二)股权激励抑制效应和国际合作激励效应分析

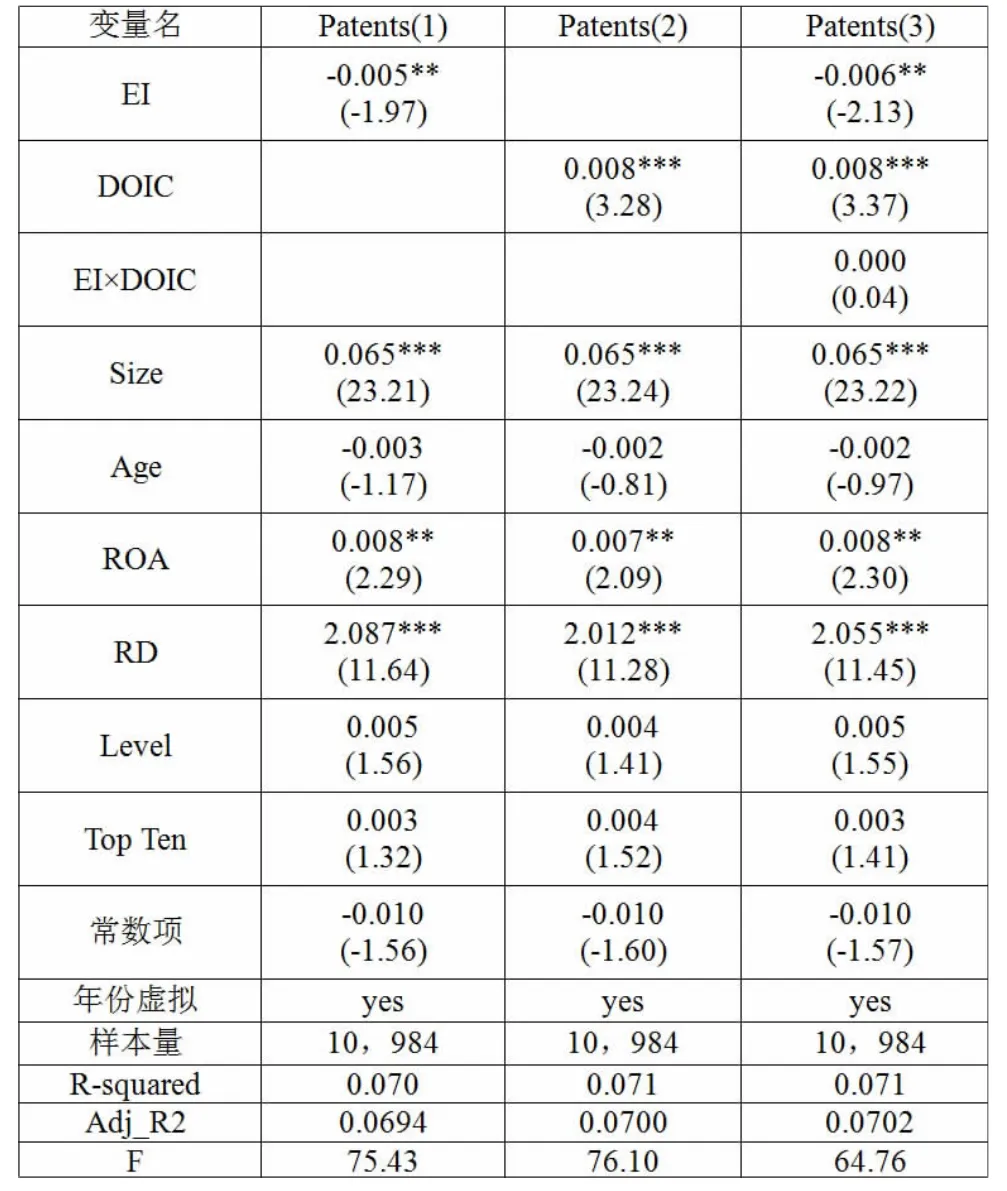

为验证股权激励对创新绩效的抑制效应和国际合作程度对创新绩效的激励效应,本文展示了如表4所示的多元线性回归结果。

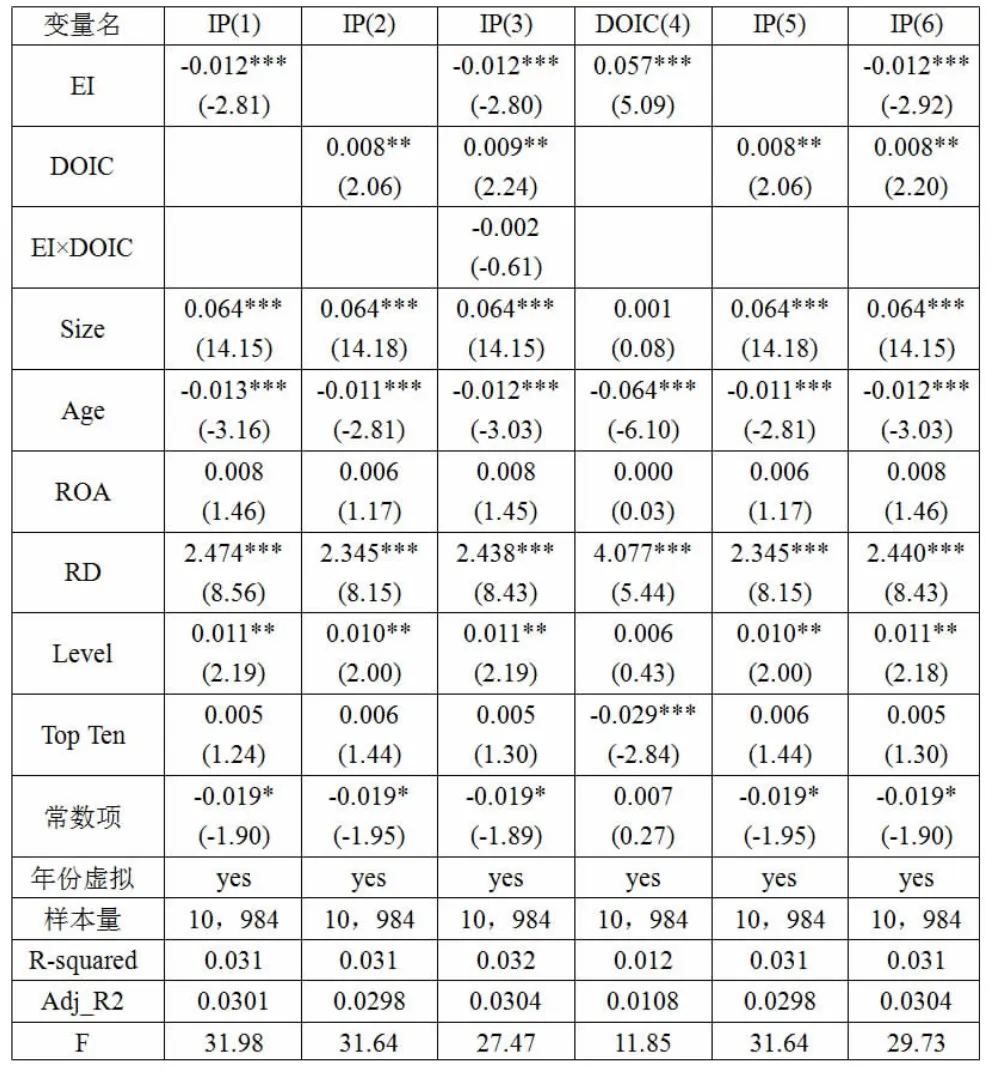

模型1将股权激励与控制变量纳入基准回归模型,结果如表4列(1)所示,股权激励(EI)系数为-0.005,与创新绩效在5%水平下显著负相关,表明股权激励力度越强,对创新绩效的抑制作用越强,假设H1得到了验证。此外,所选取的6个控制变量中,企业规模和研发投入强度均与创新绩效在1%的水平下显著相关,盈利能力与创新绩效在5%的水平下显著相关,系数分别为0.065、2.087、0.008;其余控制变量均发挥了正向促进作用。

模型2将国际合作程度与控制变量同时纳入回归方程,回归结果如表4列(2)所示,国际合作程度(DOIC)指标系数(0.008)在1%的水平下显著为正,表明国际合作程度对企业创新具有显著的激励作用,验证了竞争性假设H2a。

模型3将股权激励、国际合作程度和二者的交乘项同时纳入回归方程,检验股权激励对企业创新的影响是否会受到国际合作程度的调节,实证结果如表4列(3)所示,股权激励与国际合作程度的交乘项系数并不显著,表明国际合作程度并未在股权激励与企业创新之间发挥调节效应。

表4 股权激励、国际合作与企业创新的关系

(三)国际合作中介效应分析

企业在创新过程中,由于知识壁垒的存在可能存在难以突破的瓶颈,通过国际合作获取国际前沿知识技术赋能企业自身创新发展,从而获取可持续竞争优势成为越来越多制造业企业的选择。

基于此,本文以制造业企业为研究对象,将国际合作程度纳入分析框架,分析其对企业创新绩效的影响机理,探讨国际合作程度的中介作用,以期为国际研发合作对创新绩效的影响提供新的证据,为检验国际合作程度在股权激励和企业创新绩效之间的中介作用本文构建模型如下:

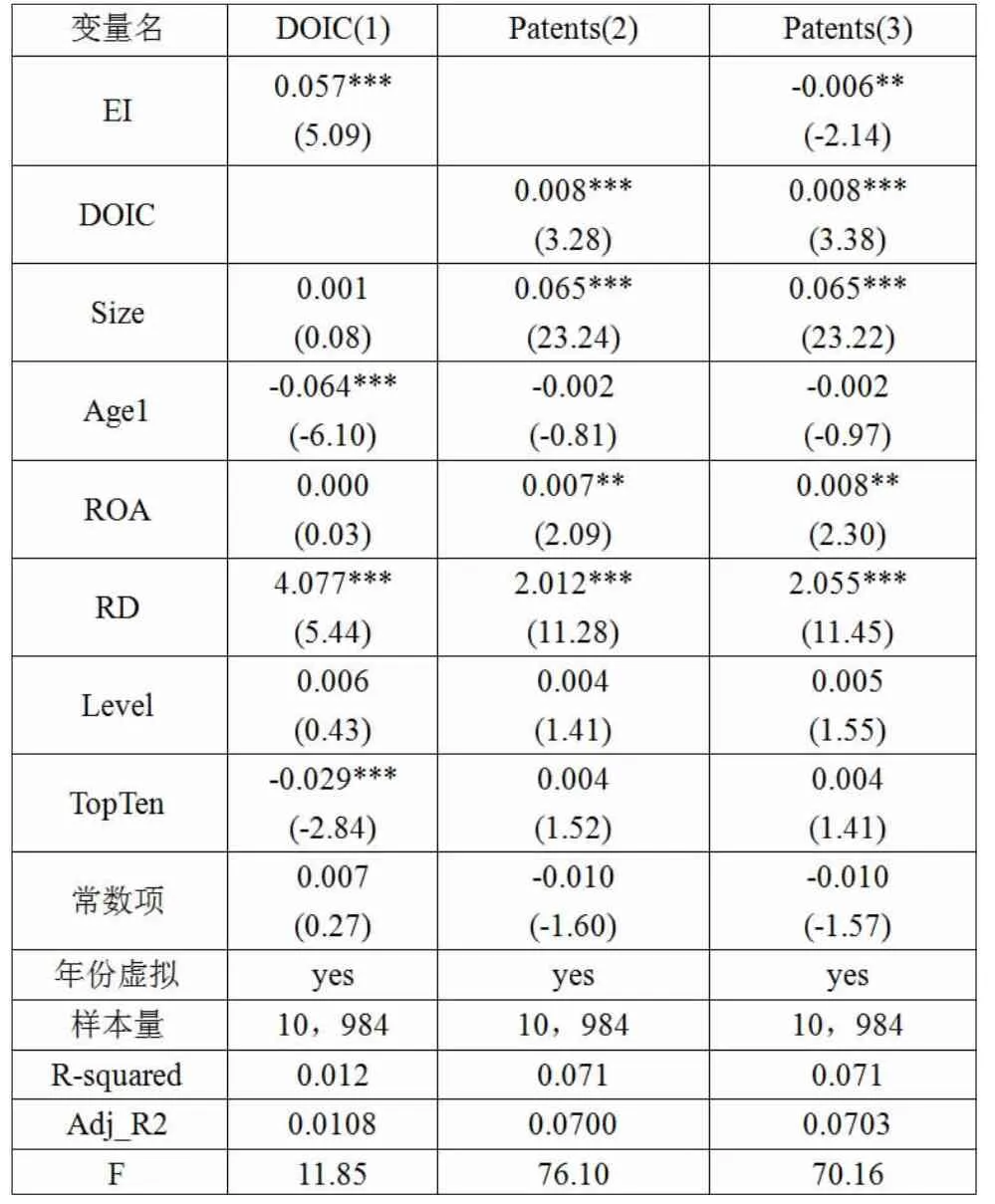

第一步,检验股权激励对国际合作程度的影响,回归结果如表5列(1)所示,股权激励的系数为0.057,与国际合作程度在1%的统计水平下显著为正。第二步,检验国际合作程度对创新绩效的影响,回归结果如表5列(2)所示,国际合作程度的系数为0.008,与创新绩效在1%统计水平下显著为正。第三步,将股权激励与国际合作程度同时引入模型,分析主效应变化,进而判断中介效应是否存在,回归结果如表5列(3)所示,在表5列(2)模型的基础上加入国际合作程度后,国际合作程度的系数依旧在1%统计水平下显著为正,说明国际合作在股权激励对创新绩效的影响中起到了中介作用。

为保证中介效应结果的稳健性,本文使用bootstrap检验对国际合作的中介效应做进一步验证,结果如表6所示,国际合作产生的间接效应显著为正,股权激励产生的直接效应显著为负,与表5所示结果一致。

表5 国际合作的中介效应

表6 国际合作中介效应:Bootstrap检验

经计算,国际合作产生的中介效应为0.000456(0.057*0.008),小于股权激励系数的绝对值。对此现象可能的解释是:制造业企业通过国际合作获得了行业核心技术,促进了企业创新绩效的提升,但国际合作带来的创新绩效回收周期长,对公司高管和员工进行股权激励后,其自利行为易使其经营决策趋于保守,着眼于短期利益进而减少甚至放弃国际合作。

(四)稳健性检验

为保证实证结果的可靠性,本文通过更改被解释变量的度量方法,使用滞后一期的发明专利数量衡量创新绩效,以减少潜在的内生性偏差。对调节效应和中介效应的稳健性结果如下表7所示,其中1-3列为对调节效应的稳健性检验结果,4-6列为对中介效应的稳健性检验结果。从结果来看,检验结果与上文基本一致,说明本文的结论具有较好的稳健性。

表7 对调节效应和中介效应的稳健性检验

五、结论与启示

(一)研究结论

本文采用熵值法,对股权激励四维度进行综合评估,探讨了国际研发合作对创新绩效的影响及其在股权激励与创新绩效之间的影响机制。得到了以下结论:(1)国际研发合作正向影响企业创新绩效,通过国际合作也可以学习有利于公司发展的管理制度,进而增强企业创新能力;(2)熵值法衡量的股权激励负向影响企业创新绩效。可能的原因是对公司高管和员工进行股权激励后,其自利行为易使其经营决策趋于保守,而研发需要投入大量沉没成本,公司高管和员工持股后可能会着眼于短期利益进而减少甚至放弃国际合作;(3)国际研发合作具有中介效应,但调节效应不明显。可能的原因是创新成果产出具有滞后性,加之国外技术和管理制度在引进后短期内可能存在“水土不服”的情况,难以迅速变现。

(二)研究启示

第一,国际研发合作有利于企业创新绩效的提升,应积极寻求国际研发合作契机。但在成果效益转化阶段中,随着国际合作研发不断加深,跨国企业应当注意合作中协调和管理成本的不断上升,避免知识过剩风险因素带来的企业创新效率下降。此外还需要加强知识产权保护政策、建立技术供需双方的交流机制等推动创新成果转化,促进高质量创新成果能够进入社会实践与应用中,创造社会效益,进而提升企业创新绩效。

第二,企业在进行国际研发合作时,应当重视对国外技术和管理制度的内化吸收,防止“水土不服”。首先,要构建以创新质量为导向的科技成果转化政策机制,防止唯数量论的创新绩效评价标准。其次,面对国外成熟技术的国际研发合作中,积极打通国际人才流动渠道,尽可能达到内化吸收。

第三,利用股权激励方式,为企业创新产出提质增效。股权激励具有时间跨度较长的特点,选择一个合适的时间去实施股权激励能够帮助企业使其作用最大化,使企业高管与所有者之间的利益有效结合,有效缓解委托代理矛盾等问题。培养管理者对长期利益的重视,积极促成管理者与企业的发展目标相一致,做出适宜企业长期向好发展的决策,以此获得更高的创新绩效,最大化地实现企业收益,发挥企业的价值。

猜你喜欢

家庭影院技术(2021年5期)2021-07-21

意林(2021年2期)2021-02-08

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

现代营销(创富信息版)(2018年10期)2018-10-12

甘肃农业(2017年3期)2017-04-22

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27