基于Z值模型的T公司财务风险预警研究

2023-03-02 11:07章乐乐浙江省石油股份有限公司李晨中国邮政储蓄银行股份有限公司浙江省分行

环球市场 2023年7期

章乐乐 浙江省石油股份有限公司 李晨 中国邮政储蓄银行股份有限公司浙江省分行

一、概述

预警是对企业经营情况、财务风险及风险信息等方面的持续监控反馈,是对三会一层及利益相关方做持续性的跟踪提示,能够有效通过技术性的手段及时判断并警示采取措施。“Z-score”模型(即Z值模型)是基于数理统计,集合多变量回归的实证研究,旨在对企业的风险进行数次研究分析后建立的一个综合模型,能够实现综合、定量地反映企业的财务状况,且通过实证检验,具有较好的预测效果,在实践中也有较好地应用。

二、文献综述

Altman(1968)创建Z-score模型,以美国机械行业为例,通过多变量预警研究,将样本分为正常组与破产组,两组内样本的数量都为33家,合计66家。在该模型中,选择了五个比较具有代表性的财务指标,赋权后进行测算。模型主要通过这些财务指标构建加权函数模型,最终得出判别值,并将企业的财务情况,按照严重程度区分为三类。经过实证检验后,模型对于部分企业破产前一年的破产危机预测概率有效性达95%。模型的结论,提出可以通过控股多变量财务指标预警,逐渐替代早期的单变量财务预警模型,客观提升财务预警的准确性。Altman、Haideman与Narayanan(1977)建立了第二代模型ZETA。ZETA模型可将对破产公司的有效辨认提升至破产前5年。新模型选取了7个典型的财务指标,相较于前人,预测准确率进一步提升。Mehtha(1977)利用Z值模型对苏司兰能源有限公司的财务情况进行研究。研究选取了净销售额、总资产、留存收益、营运资本等财务绩效指标,经近5年的数据分析用以判断公司是否处于财务困境。实证结果表明,财务困境可以通过财务业绩来预测,且具有较高的准确率。刘凤姣(2001)对上市公司财务风险做进一步的研究,通过实证分析证明了Z值模型对某个行业或某类企业经营状况的整体性分析有较强的指导作用。Dewand(2020)等学者利用Z值模型对孟加拉国的纺织业、制药业及化工行业进行研究,主要聚焦于行业的财务稳定性分析。研究结论表明,一方面,样本行业对孟加拉国的整体经济贡献巨大,大部分处于安全地带。另一方面,通过Z值模型的应用检验,量化提出大约66%的制药、化工企业以及45%的纺织企业处于财务状况的稳定,大约28%的医药化工企业及30%的纺织企业已处于财务危机中,25%纺织企业及9%医药化工企业处于财务困境中,后续需进一步关注行业及企业的财务预警。

三、模型构建

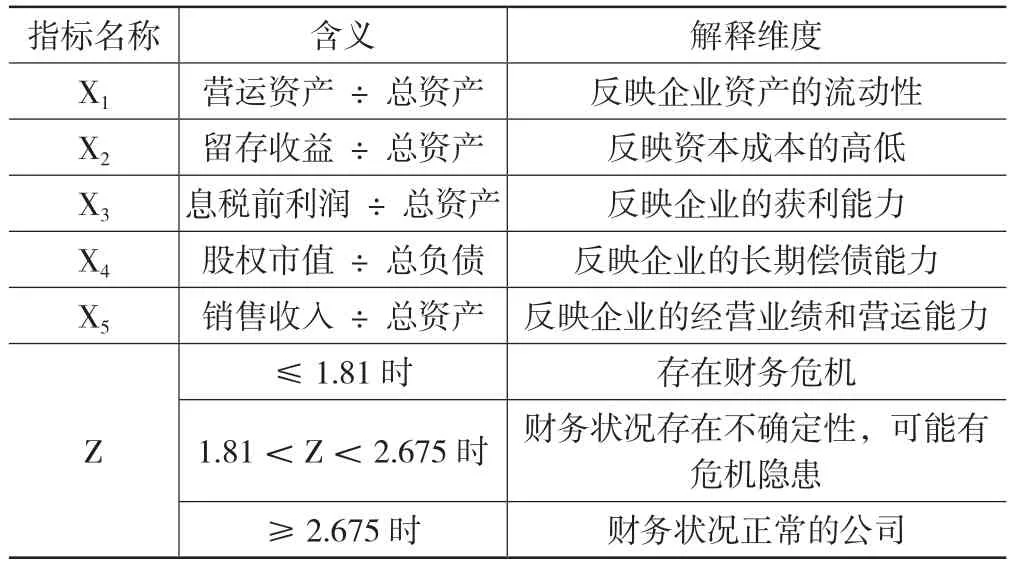

Z值模型的应用,旨在让企业的管理层及利益相关者尽早通过财务状况洞悉潜在的预警风险,以便在其对企业造成重大影响之前,能够通过有效措施实施干预,防范资金链的断裂,能够预警利益相关者有效决策。模型构建分为五个维度,即获利性、流动性、偿债能力、财务杠杆、周转能力。模型表达方式为:

(一)变量含义

Z模型中各变量的名称及含义,如表1所示:

表1

(二)T公司财务风险预警

本文通过wind数据库查询,将T公司2021年年报、2022年一季度及半年报的相关数据整理如表2所示(单位:亿元)。

表2

代入Z值模型进行测算得出结果如表3所示。

表3

从表3可以看出,T公司2022年以来,伴随着市值下降,最近两期Z值分别为1.54、1.51,均小于该模型第一档警戒值1.81。2021年报数据处于第二档警戒值范围(1.81,2.675)之间,财务状况存在不确定性,可能有危机隐患。整体来看,说明T公司的资金链已然较为紧张,存在着较大的风险,后期或存在财务危机的可能性。

(三)结论分析

1.筹资活动现金流角度

从T公司近五年的筹资活动现金流中发现,为配套新增产能,筹资活动呈现出显著增长趋势,年均复合增长率达37%,而筹资渠道主要为银行贷款,说明融资渠道较为狭窄。在偿还债务支付现金方面,五年间复合增长率高达22%,2021年筹资性现金流中超过60%的筹资活动的现金流入需用以支付偿还债务,随着资金成本的波动,对资金链产生一定的影响。

2.投资活动现金流角度

在投资活动的现金流方面,在过去五年中,投资性现金流的净额均为负数。从流出情况来看,随着固定资产、无形资产及其他长期资产投资扩建,整体上带动投资规模不断扩张。2017年约为32.33亿元,2021年增长至120.34亿元,而投资活动带来的现金流入却整体较少。为了进一步提高竞争力,T公司需进一步扩张产能,投入研发,拓展销售,后将进一步造成资金循环的压力。

3.经营活动现金流角度

在经营活动方面,虽近五年经营性现金流净额均为正值,但销售商品提供劳务获得的现金流入占比不到60%。一定程度上,T公司经营性现金流的稳定性依赖于政府补贴,如无法如期获得补贴,或对其现金流稳定性造成影响。

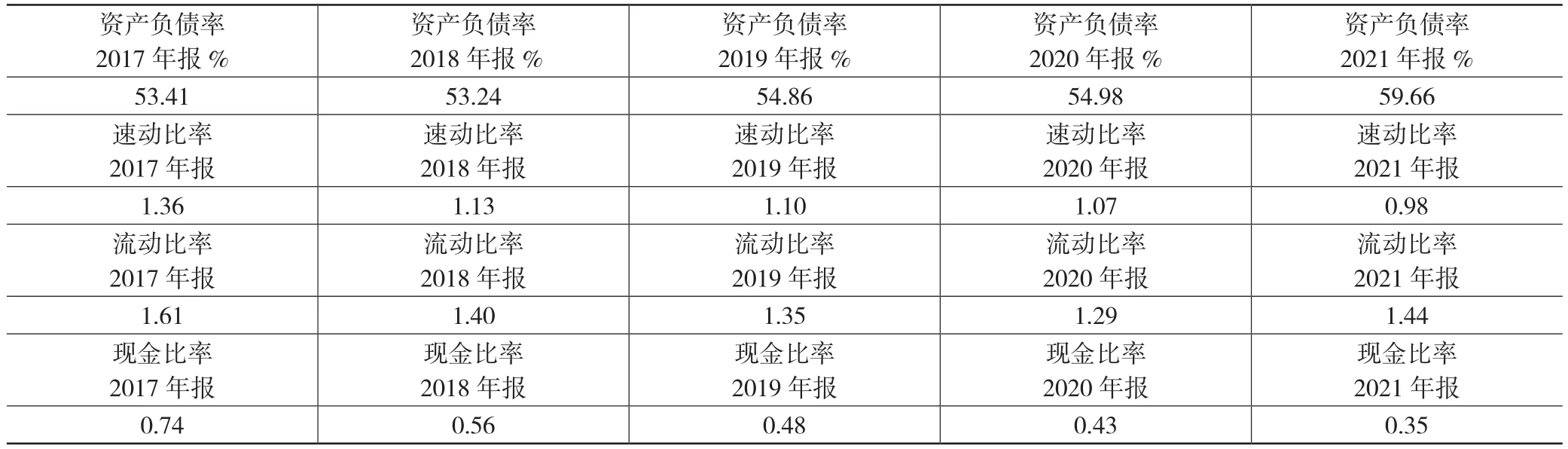

4.偿债能力角度

对大多数企业来说,流动比率、速动比率以及现金比率这三个财务比例的理论理想值依次是2、1和0.4。通过近五年T企业的相关指标显示,流动比率始终远低于2,一直处于1.4附近。速动比率近五年来一直处于快速下降状态,连续两年低于1。现金比率处于波动状态,近三年来均小于0.4。整体来看,2021年相关指标均较2017年有较大幅度的下滑,整体来看偿债能力有所下降(见表4)。

表4

5.盈利能力角度

如果T公司盈利能力无法跟上产能扩张,整体流动性将会处于紧张的状态,可能会影响到企业自身的经营能力及自我造血功能,严重者出现较大资金缺口,或引起企业资金链的断裂。从2017年至2021年,整体来看,扣非后的盈利能力呈现下滑状态。销售毛利率、销售净利率、总资产净利率、成本费用利润率均呈现显著的下降,盈利能力受到上游原材料供应价格及下游大厂的议价能力影响巨大。产业链中的议价能力对其利润造成了一定的侵蚀(见表5)。

表5

6.营运能力角度

在营运资金能力分析维度中,存货周转率主要是用来反映存货周转速度,用以判断存货流动性及占有资金的合理性。应收账款周转率用以衡量应收账款管理效率的高低。一般来说,两项指标越低,说明T公司的营运能力越弱。近五年来,T公司的存货周转率及应收账款周转率均走在下滑通道中,2021年的存货周转率不足为2017年的50%,营运能力下降显著(见表 6)。

表6

四、总结

本文构建的传统Z值模型,虽模型中没有代入现金流指标,但基于Z值模型结果,增加对T公司财务风险现状补充现金流分析,我们可以发现基于Z值模型的预判,对其风险预警点及风险传导路径可以总结为:一是在筹资阶段,加杠杆扩大负债规模且受限于融资渠道及资金成本管理,对整体的偿债能力造成影响;二是在资金使用阶段,扣非后盈利能力呈现出下滑趋势,伴随着经营活动的净现金流下降及投资活动净流持续为负;三是资金回款阶段,受到存货周转率及应收账款变现能力下降等诸多问题影响。综上所述,T公司的财务风险显著加剧,已产生了预警信号。但对基于财务风险预警的研究,只能捕捉到风险信号,对于企业在实际生产经营中的指导意义,仍需要结合所处的行业环境与竞争格局,才能进一步做好投资与运营,提升实践意义。

猜你喜欢

环渤海经济瞭望(2021年10期)2021-03-13

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

下一代英才(酷炫少年)(2019年3期)2019-03-25

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04

中国火炬(2014年3期)2014-07-24