碳信息披露、研发投入和企业财务绩效

——基于中国先进制造业上市企业的经验证据

2023-03-02 08:06石孙宇张世豪曹淇翔

现代工业经济和信息化 2023年12期

石孙宇, 张世豪, 曹淇翔

(湖南农业大学 商学院, 湖南 长沙 410128)

0 引言

近年来,随着工业经济的发展,人类经济活动已经给地球的自然环境带来了巨大的破坏,其中温室气体的大量排放造成的全球气候变暖是最大的环境问题。习近平总书记在第75 届联合国大会上,就中国力争二氧化碳排放2030 年前达到峰值、2060 年前实现碳中和,向国际社会作出庄严承诺。由此可以看出,碳中和时代已经到来。在“双碳”战略背景下,企业在经营活动中产生的碳排放量将会被重点关注,碳减排管理战略也会受到监督。

在我国的“十四五”规划中,提出要大力推进绿色技术创新,减少二氧化碳排放量,这就意味着“十四五”期间,公司将碳信息作为公司的重要披露内容,对于促进企业节能减排、提高财务绩效具有重大意义。企业通过披露碳信息,可以获得投资者的资金投入进行研发创新,提升企业的生产效率;还可以帮助企业树立环保友好者的社会形象,提升企业的市场竞争力,对企业的财务绩效产生正面的影响。为此,本文主要对先进制造业上市公司进行实证分析,因为制造业在国民经济中占据着重要地位,具有较高的代表性,并且数据较为完整。

1 理论分析和研究假设

1.1 碳信息披露与企业财务绩效

信息不对称理论认为信息优势的一方可能会为了个人利益而损害信息劣势的一方,从而产生道德风险和逆向选择的现象。提高碳信息披露质量有助于减少信息不对称,使投资者更能理解企业的气候风险和可持续性战略。这可以提高投资者对企业的信任,降低投资风险,从而提高企业的股票估值。另一方面,企业通过高质量的碳信息披露展示其环保责任,这有助于建立良好的社会声誉和品牌形象。消费者和投资者对可持续和负责任的企业更为青睐,这可以转化为市场份额的增加和产品溢价,从而提高财务绩效。因此,本文提出假设1:

H1:碳信息披露会对企业财务绩效产生正向影响。

1.2 碳信息披露与研发投入

根据环境管理理论,提高碳信息披露质量使企业更深入地认识到气候变化对其业务的潜在风险和机会。企业为了有效管理这些影响,可能会增加研发投入,以寻找新的技术和创新来减少碳排放、提高能源效率等。高质量的碳信息披露有助于企业构建可持续发展战略,其中包括对环境影响的管理。为了在长期内保持竞争力,企业可能会加大对研发的投入,以适应不断变化的环境法规和社会期望。通过提高碳信息披露质量,企业可能更清晰地认识到对高碳资源的依赖带来的风险。为了降低这种依赖性,企业可能会加大研发投入,以寻求替代的、更环保的资源和技术。因此,本文提出假设2:

H2:碳信息披露会对研发投入产生正向影响。

1.3 研发投入在碳信息披露与企业财务绩效作用关系中的中介作用

“十四五”规划中提出,要健全科技创新的市场化引导体系,增强公司科技创新的主动权。首先,研发投入通常与创新密切相关。通过投入研发,企业有望开发新技术、新产品或新服务,从而提高市场竞争力。这种创新能力的提升可能导致新的市场机会,为企业创造更多的收入来源。其次,通过研发创新,企业可以建立起更强大的品牌形象。这有助于提升产品或服务的溢价能力,从而提高销售价格,增加收入,进而改善企业的财务表现。此外,公司开展研发创新可以更好地体现企业的社会责任,公司通过在环境治理上加大创新力度,以及加强对节能和环保设备的投资,体现对绿色低碳经济的贡献,体现企业的社会责任。再者,新产品或服务的推出可以帮助企业扩大市场份额。如果这些新产品或服务能够满足市场需求,吸引新客户或保留现有客户,企业就有机会在行业中获得更大的份额,从而提升财务绩效。综上所述,企业进行碳信息披露能够有效提升企业的研发投入,研发投入可以促进企业创新,进而提升企业的财务绩效,表明研发投入在碳信息披露与财务绩效之间起到了中介作用。因此,本文提出假设3:

H3:研发投入在碳信息披露对企业财务绩效作用中发挥中介效应。

2 研究设计

2.1 样本选择与数据来源

本文选取沪深A 股先进制造业上市公司作为样本进行实证分析,结合《中国制造2025》《中华人民共和国2021 年国民经济和社会发展统计公报》和《上市公司管理系统行业分类指引》(2021 年修订)里所列行业,同时综合考虑数据的可获得性等因素,选取医药制造业(C27)、通用设备制造(C34)、专用设备制造(C35)、汽车制造业(C36)、铁路、船舶、航空航天和其他运输设备制造业(C37)、电气机械和器材制造业(C38)和计算机等电子设备制造业(C39)作为先进制造业代表企业,以期得出更具实际应用价值的结论。为了使研究样本数据的更具可靠性和研究价值,根据整个样本数据,本文在选择样本时遵循以下筛选标准:

1)剔除经营状况异常的ST、*ST 公司;

2)剔除数据不全的公司;

3)为减少异常值对实证结果的不利影响,采用Winsorization 方法,对模型中的连续变量分别进行1%和99%百分位的缩尾,避免原始数据中的极端数据对回归精度的影响。通过以上剔除标准,本文共选取2019—2022 年1 145 家沪深A 股先进制造业上市公司作为研究样本,合计4 580 个观测值,样本数据为平衡面板数据。本文的数据源于国泰安数据库(CSMAR)、中国研究数据服务平台(CNRDS)和巨潮资讯网,并利用EXCEL2021 和STATA16.0 等工具软件进行数据处理。

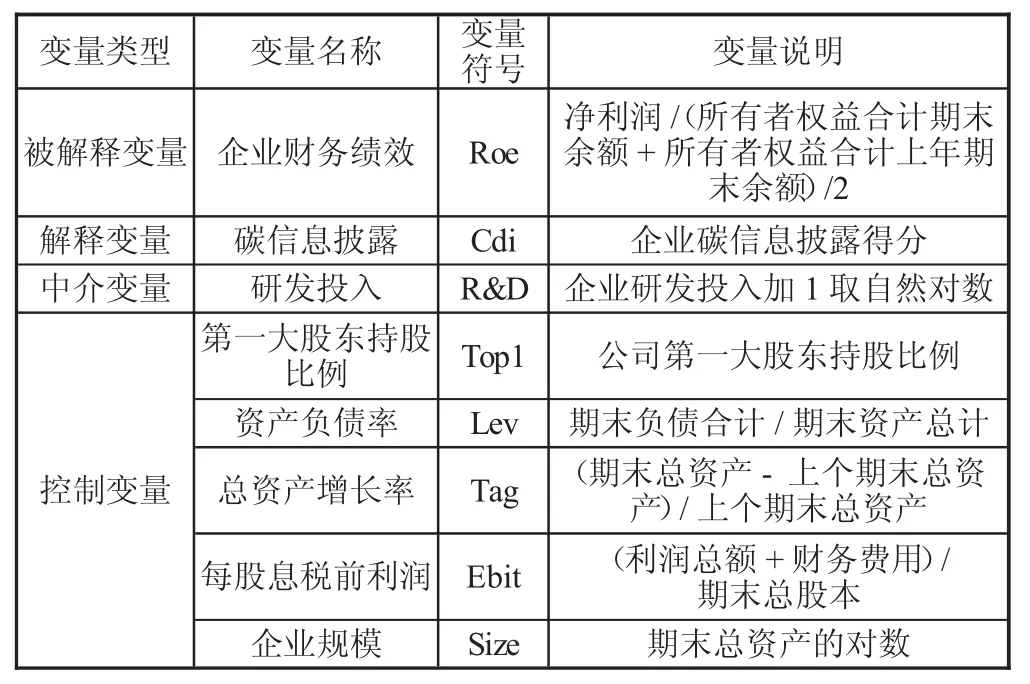

2.2 变量定义

被解释变量:对企业财务绩效的计量,国内外大部分学者选取总资产报酬率(Roa)、净资产收益率(Roe)等指标,Roa 能反映企业资产的总体获利能力,Roe 可以反映企业净资产的获利能力, 故本文选取净资产报酬率(Roe)来衡量企业财务绩效,选取总资产收益率(Roa)进行稳健性检验。

解释变量:本文借鉴碳信息披露项目和陈华等[1]、李慧云等[2]、李雪婷等[3]等学者的研究成果,从会计信息的质量需求出发,综合考虑了利益相关者理论、社会责任理论,并结合我国的实际情况,制定了一套适用于先进制造业上市公司的碳信息披露评价体系。本文将碳信息披露评分分为低碳战略、低碳管理、低碳核算、低碳鉴证、低碳信息披露载体以及低碳行动6个一级指标,并设置相应的15 个二级指标,具体内容和评分标准见表1。根据本文建立的碳信息披露评分表,碳信息披露的分值范围为0~18 分,因此,得分越高说明企业的碳信息披露水平越高,用Cdi 来表示。本文参考李力等[4]的做法,将碳信息披露得分除以样本企业最高披露得分值作为本文的碳信息披露水平结果。计算公式如下:

表1 碳信息披露评分表

式中:Cdii为第i家企业的碳信息披露质量;∑Cdipi为第i家企业所有披露项目的分值之和;MCdi 是指样本企业最高披露得分值,本文的MCdi 为17。

中介变量:考虑到企业当期研发投入可能为0,在基础上加1 后再取自然对数。具体计算公式为:

研发投入(R&D)=ln(会计期间内研发投入+1).

控制变量:参考学者们关于信息披露的研究,本文选取第一大股东持股比例(Top1)、资产负债率(Lev)、总资产增长率(Tag)、每股息税前利润(Ebit)和企业规模(Size)作为控制变量。具体变量选取及说明见表2。

表2 变量定义及说明

2.3 模型构建

为了验证以上三个假设,本文借鉴温忠麟等[5],使用逐步回归法建立三个分析模型。

为了验证假设1,检验碳信息披露对企业财务绩效的影响,构建如下模型:

为了验证假设2,检验碳信息披露对研发投入的影响。构建如下模型:

为了验证假设3,检验研发投入在碳信息披露对企业财务绩效作用中的中介效应。构建如下模型:

式中:CV 为控制变量;Industry、Year 分别为行业、年份固定效应;ε 误差项。

3 实证分析

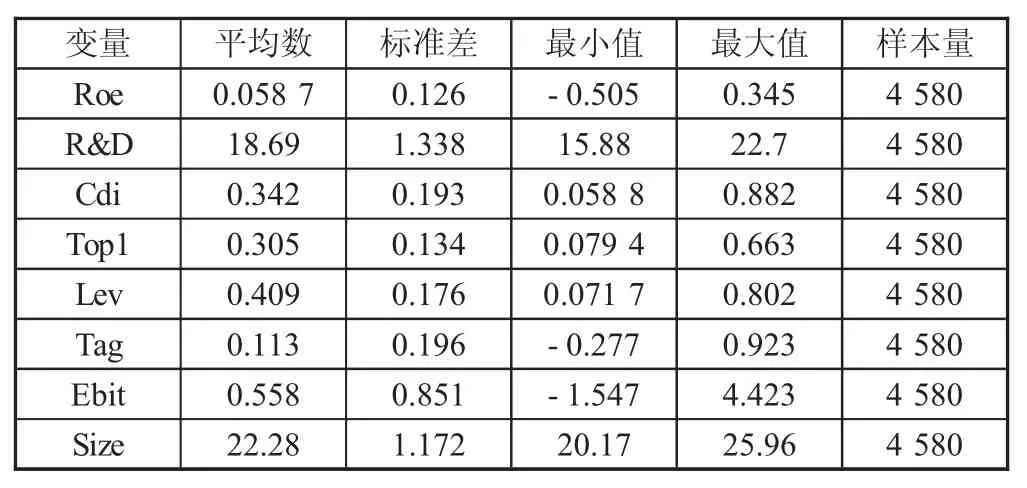

3.1 描述性统计

由表3 可知,在上述样本中,公司财务绩效(Roe)的平均数为0.058 7,最小值和最大值分别为-0.505和0.345,表明我国先进制造业上市公司的财务绩效差异较大。碳信息披露质量(Cdi)最大值为0.882,最小值为0.058 8,表明我国先进制造业上市公司的公司碳信息披露水平存在较大差异。碳信息披露质量(Cdi)的均值和标准差分别为0.342 和0.193,表明我国先进制造业上市公司的碳信息披露水平总体分布处于低位,仍有较大改进空间。研发投入(R&D)的最大值为22.7,最小值为15.88,标准差为1.338,说明了我国先进制造业上市公司的研发投入水平整体差异较小。另外,各变量之间的方差膨胀因子(Vif)均远小于10,均值为2.50,说明各变量之间不存在多重共线性。

表3 变量描述性统计

3.2 回归分析

根据表4 中模型(1)的回归结果,碳信息披露质量和企业财务绩效在1%的水平下具有显著的正相关关系,且系数为0.039 6,正的系数说明企业可以通过提高碳信息披露质量,为其带来更高的财务绩效。所以,实证分析所得出的结论和前文的理论分析一致,证实了假设1 的正确性。

表4 回归分析结果

根据表4 中模型(2)的回归结果,碳信息披露质量对研发投入在1%的水平下存在显著的正相关关系,且回归系数为0.195 5,这表明随着企业碳信息披露质量的提高,企业对于研发投入会增加,从而正向促进公司研发创新。因此,验证了假设2 的准确性。

根据表4 中模型(3)的回归结果,碳信息披露的回归系数为0.037 6,并在1%的水平下显著,且小于模型(1)的系数,研发投入的回归系数为0.010 2,并在1%的水平下显著,可以得出研发投入在碳信息披露与企业财务绩效之间发挥了部分中介作用,验证了假设H3。

3.3 稳健性检验

在稳健性检验部分,本文使用了替代变量法,以总资产收益率(ROA)作为衡量企业财务绩效的替代指标,纳入模型(1)(3)进行检验,根据表5 中各变量的回归系数和显著性水平,假设依旧成立。

表5 稳健性检验回归结果

4 结论

本文共选取2019—2022 年1 145 家沪深A 股制造业上市公司作为研究样本,探讨碳信息披露与企业财务绩效之间的关系,研究结果表明:

1)企业碳信息披露水平的提高可以促进企业财务绩效的增加。

2)企业碳信息披露水平的提高可以促进企业的研发投入。

3)研发投入在碳信息披露促进企业财务绩效提高的作用中起部分中介效应。

5 启示

基于以上几点实证结论,提出以下建议:

1)企业应设定明确的碳减排目标,确保这些目标在信息披露中能够被清晰地定义和量化,并将碳减排目标整合到企业的整体可持续战略中,确保碳信息披露和研发投入与公司长期愿景一致。

2)将研发投入用于创新解决方案,以降低碳排放、提高资源效率,并满足市场和消费者对可持续产品和服务的需求。

3)在研发阶段设定绿色创新目标,例如开发低碳产品、清洁生产技术或可再生能源解决方案,从而实现更可持续的产品生命周期。通过将碳信息披露和研发投入有机地结合起来,企业可以实现在财务绩效、市场竞争力和可持续发展方面的综合优势。这样的战略有助于创造长期价值,满足多方面的利益相关者期望。

猜你喜欢

走向世界(2022年3期)2022-04-19

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

现代经济信息(2020年34期)2020-06-08

华人时刊(2019年15期)2019-11-26

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

经济技术协作信息(2018年7期)2019-01-14

中国商论(2016年33期)2016-03-01

数学年刊A辑(中文版)(2015年2期)2015-10-30