会计信息质量对投资效率影响的实证分析

2023-04-03 01:42郑惠桐汪海鸥

中国农业会计 2023年4期

郑惠桐 汪海鸥

(作者单位:1.辽宁大学亚澳商学院;2.辽宁科技大学)

会计信息在企业管理中起着重要作用,能够让企业管理做到有据可依,也能够排除企业管理中的不确定因素,从而促进企业长远发展,其信息质量已成为当代企业进行投资决策的重要保障[1]。而企业的投资效率直接取决于企业是否完全掌握了高质量的会计信息,从而决定其能否在市场竞争过程中占据主导地位。调研近几年我国的市场经济态势与上市公司的收益数据发现,从宏观发展角度来看,企业投资作为促进我国经济发展的重要渠道,可为社会经济变革夯实资本基础[2];从微观规划的角度来看,正确的投资方式可提高企业的阶段业绩,帮助企业提升自身的经济效益。因此,企业的投资决策直接影响着企业的经营收益与健康发展。文章通过实证分析法探究会计信息质量与投资效率之间的关系,为企业不断完善自身的会计质量安全体系提供参考建议,以降低企业在决策中的失误率,有效提高企业的管理效率,引导企业高效投资,并合理分配自身的资产,推进企业长远发展。

一、研究假设

会计信息质量作为企业向外部传递经营信息的关键,其优劣对企业投资效率会产生以下影响。一方面,从投资层面来看,优质的会计信息能够助力企业决策者精准分辨投资机会。企业决策者可根据项目公司提供的会计信息,判断项目的可行性,帮助企业进一步提高对高质量投资项目的把握程度,也可根据会计信息及时规避投资风险,做好项目的风险分析[3]。另一方面,会计信息质量是企业领导层评价企业日常工作效率的依据之一。部分企业领导层(如股东)不参与到企业的日常经营活动中,其可根据企业公布的季度会计信息来了解此阶段企业的经营情况。优质的会计信息可大幅度增强企业领导层对企业发展的信心,从而进一步细化企业未来的发展路径,做到高效投资[4]。

基于以上两点影响,文章提出“会计信息质量与投资效率呈正比例的影响关系”的假设,并通过选择样本与财务数据设立实证模型,最后通过数据结果分析的方式来判定此假设是否成立。

二、研究过程

(一)研究样本与数据来源

为验证“会计信息质量与投资效率呈正比例的影响关系”的研究假设,本文选取了某上市公司2017—2021 年的财务数据作为研究样本。论证所涉及的财务数据均来自国泰安CSMAR 数据库、深圳证券交易所以及上海证券交易所信息网,采用办公信息软件(如Word 2022、Excel 2022 等)、SAP Concur 等相关软件完成财务数据的处理操作。同时,为进一步提高所选财务数据的准确性与真实性,对数据进行以下处理:第一,剔除金融产品板块与保险业务板块所涉及的财务数据;第二,剔除财务状况出现问题的项目板块;第三,剔除财务数据缺失的项目板块[5]。

(二)研究模型设计

1.投资效率

对企业投资效率的衡量,主要采用Richardson 预期投资模型来判定企业经营所得的效益。预期投资模型如下:

在该投资模型中,b0~b7为统计学概念,表示企业某一投资行为对企业资产的影响情况,其下标越大,表示企业投资收益幅度的变化越大;Investp代表该企业第p年的资本投资支出比例,常用企业第p年所拥有的固定资产、无形资产以及长期支出资金的和,减去企业当年所处理的固定资产、无形资产、长期资产回收现金量以及第P年平均总资产的比值表示;Growthp-1代表企业的成长能力,通常用企业第p-1 年的销售收入增长率表示;Cashp-1代表公司在第p年的先进持有率,通常用企业持有现金总额/总资产表示;Levp-1代表企业的融资约束情况,通常用企业p-1 年的资产负债率表示;Agep-1代表企业的上市年限,通常用企业第p-1 年所积累的上市年限自然对数表示;Sizep-1代表企业的规模大小,通常用企业第p-1 年的总资产账面净值的自然对数表示;Returnp-1代表企业的股票收益率,通常用企业第p-1 年综合计算红利后的股票收益率表示;Investp-1代表企业的前期投资,通常用企业第p-1 年年末新增投资量表示;Industry代表市场行业的虚拟变量;Year代表企业年度效应的虚拟变量;ε代表残差值。本次实践论证,利用回归差残值(ε)来衡量企业的投资效率(Abslnvestp),回归差残值越高,企业的投资效率就越低,以此判定企业投资效率[6]。

2.会计信息质量

对企业信息质量的衡量,主要采用修正琼斯模型来判定企业经营的盈利程度。修正琼斯模型如下:

在该衡量模型中,TAp代表企业总计项目,其值与企业经营利润和企业在经营活动中产生的现金流量净额差相等;Assetp-1代表企业的资产总额;ΔREVp代表企业年度销售增长率;ΔRECp代表企业年度应收账款增长率;PPEp代表企业年度固定资产;ε代表企业的回归差残值。本次实践论证,利用回归差残值(ε)来衡量企业的经营盈利程度(AbsEMp),回归差残值越高,企业的会计信息质量就越低,以此对企业会计信息质量进行精准的判定[7-8]。

(三)研究的假设模型

根据假设“会计信息质量与投资效率呈正比例的影响关系”设计实证模型,探究会计信息质量与投资效率的关系。其计量模型如下:

该模型中,Topp代表第一大股东持股比例,Roap代表资产净利率。在将实验数据代入该模型后,若b0为正,则说明会计信息质量与投资效率呈正比例影响关系,假设成立;若b1为负,则说明会计信息质量与投资效率呈负比例影响关系,假设不成立[9-11]。

三、数据结果分析

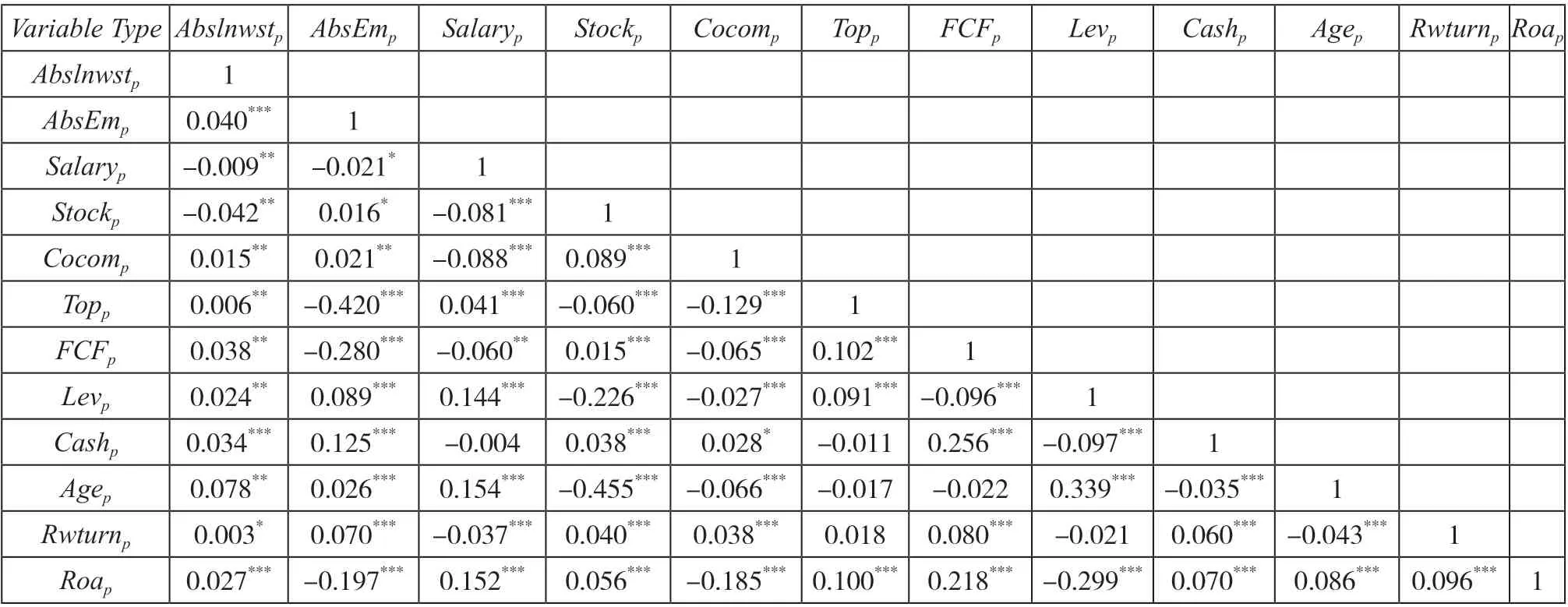

本次实证研究的相关性分析结果如表1 所示。

从表1 中可以看出,投资效率(Abslnvestp)与会计信息质量(AbsEmp)、高管货币薪酬激励(Salaryp)、高管股权薪酬激励(Stockp)、高管在职消费(Cocomp)、第一大股东持股比例(Topp)、企业现金流(FCFp)、资产负债率(Levp)、现金持有量(Cashp)、公司上市年限(Agep)、股票收益率(Rwturnp)以及资产净利率(Roap)都存在关联。其中,会计信息质量(AbsEmp)与投资效率(Abslnvestp)的相关系数在1%的水平上显示为正,可以初步得出结论,该企业中会计信息质量与投资效率呈现正比例关系,即会计信息质量越高,企业的投资效率也越高[12-13]。此外,从其他数据中可以看出,第一,投资效率(Abslnvestp)与第一大股东持有比例(Topp)的相关系数在5%的水平上显著为正,由此表明,在该企业中,企业第一大股东的持股比例会对企业投资效率造成较大的负面影响。第二,投资效率(Abslnvestp)与企业现金流(FCFp)的相关系数在1%的水平上显著为正,说明企业现金流越充足,企业的投资效率越低,二者呈现负面影响关系[14]。若企业现金流过多,则会加快非效率投资行为产生。第三,投资效率(Abslnvestp)与企业资产净利率(Roap)的相关系数在1%的水平上显著为正,说明投资效率与企业资本周转率呈反比例关系。

表1 实证研究相关性分析结果数据

四、结论与讨论

通过以上实践探究,可得出以下结论:

第一,汇总近几年我国上市企业的财务数据可以发现,企业内部会计信息质量呈现逐年下降的趋势。以质量评级为切入点可以发现,近几年评级为中、下的企业比重逐渐上升,而评级为优、良的企业比重在逐渐下降,二者呈现两极发展的态势,导致我国企业会计信息质量逐渐下降,不利于企业投资效率的提升。第二,企业项目的投资效率与会计信息质量呈现正比例关系,说明想要提升企业的投资效率,就可以从提高会计信息质量入手,以此实现质量与效率双向提升,促进企业持续发展。

为进一步提高我国企业会计信息质量,企业领导层可从以下两点入手:

第一,明确会计信息质量的披露评级标准(标准制度可参考深圳证券交易所),加大对上市企业会计信息质量考核的工作力度,定期公开评级结果,确保企业领导层与投资人可以第一时间了解企业的经营情况。第二,企业应引入第三方监管机制,加大对企业内部会计信息质量的监督力度,约束企业的投资行为,合理规避不必要的投资失误,以期通过第三方的监督引导达到提升企业会计信息质量的根本目的,最后通过会计信息质量提升来切实提高企业的投资效益。

猜你喜欢

上海人大月刊(2022年4期)2022-04-14

作文通讯·初中版(2022年2期)2022-02-05

人大建设(2020年5期)2020-09-25

人大建设(2020年5期)2020-09-25

现代营销(创富信息版)(2018年10期)2018-10-12

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

中国商论(2016年34期)2017-01-15