并购能力、并购溢价与商誉减值

2023-04-07 08:13余梦,宋力

中国市场 2023年8期

余 梦,宋 力

(沈阳工业大学 管理学院,辽宁 沈阳 110870)

1 引言

近年来,在市场经济的不断发展中,我国企业的并购浪潮持续高涨。企业为优化资源配置,不断扩大并购范围,高溢价并购活动频发。然而,并购活动的成功率与人们的理想效果相差甚远。国内外多项研究表明,商誉减值是导致企业无法达到预期并购目标的重要原因。

国内外学者对商誉减值影响因素的研究,主要集中在企业内、外部因素两方面。根据现有研究可以发现,并购能力在并购中至关重要,它代表企业在管理整合企业内外部资源的一种能力。目前,学者发现它与并购溢价相关,而并购溢价又能增加企业商誉减值,因此选用并购溢价作为中介变量。同时,学者发现业绩承诺对并购溢价存在影响,选用业绩承诺作为调节变量。

为完善相关研究,文章运用实证检验法探讨上述变量间的内在联系,为企业如何有效减少商誉减值提供更多思路。

2 理论分析与研究假设

2.1 并购能力与商誉减值

并购能力是企业实施并购中不可忽视的一部分。陶瑞(2014)发现支付能力影响并购成功率,信息能力决定企业能否获得更全面真实的信息,组织能力代表了并购前后的动态运作能力,而整合管理能力直接影响绩效[1]。

可见,并购能力对企业并购成功率具有积极影响,而商誉减值也会受到影响。柳建华等(2021)发现企业并购后的商誉减值与管理层能力呈反向变动关系[2]。商誉是否减值的关键在于并购资产的质量,并购能力弱的企业在并购中获取高质量资产的可能性更低,并购后达不到预期收益率会使得企业计提更多的商誉减值。由此提出假设1。

假设1:并购能力对商誉减值具有显著负向影响。

2.2 并购溢价的中介作用

并购能力是影响并购溢价的重要因素之一,包括企业各方面的能力,学者们发现企业外部经济政策不确定性会加剧信息不对称的问题,虚增商誉,而管理者能力强时,企业并购溢价也会受到抑制[2]。由此可见,并购能力负向影响并购溢价。并购后,低质量资产难以达到预期收益率,企业将发生更多的商誉减值。而并购溢价与商誉减值存在显著正相关关系。综上所述,提出假设2。

假设2:企业并购溢价在并购能力与商誉减值之间起中介作用。

2.3 业绩承诺的调节作用

业绩承诺是为了实现企业预期目标的具有一定保障意义的工具。然而业绩承诺的出台并没有很好地缓解并购双方之间的利益关系,很多企业会披露虚假信息,反而误导了并购方。王博(2019)发现业绩承诺可以缓解信息不对称,使并购方支付高额对价[3]。然而被并购方所承诺的业绩未必会达成,资产质量的下降可能导致企业确认更多的商誉减值。基于假设1,并购能力与并购溢价之间存在反向关系,而业绩承诺会加强并购方对并购资产的信任程度,削弱并购能力对并购溢价的负向影响。可见,业绩承诺在并购能力与并购溢价间起到调节作用。据此提出研究假设3。

假设3:业绩承诺对“并购能力→并购溢价→商誉减值”这一中介路径的前半段起调节作用。

3 研究设计

3.1 样本选择与数据来源

文章选用2015—2019年发生并购活动的沪深A股上市公司为研究对象,商誉减值期间为2015—2019年。采用滞后思想将并购能力和并购溢价的数据期间确定为2013—2019年。按以下标准对数据进行处理:剔除金融类、房地产类、公用事业类、ST类、交易不成功及缺失的企业。为减少极端值影响,对连续变量进行上下1%的缩尾,引入年度、行业虚拟变量。

数据来源主要为国泰安数据库、东方财富网、万得数据库、迪博数据库。对数据进行处理后共得到1933个样本,选用SPSS 21.0软件和Excel 2016软件进行分析。

3.2 变量的选择

3.2.1 被解释变量

被解释变量为商誉减值(GWI)。借鉴张海晴等(2020)[4]的研究,计算公式如下:

商誉减值=并购公司商誉减值损失金额/期初商誉净额

(1)

3.2.2 解释变量

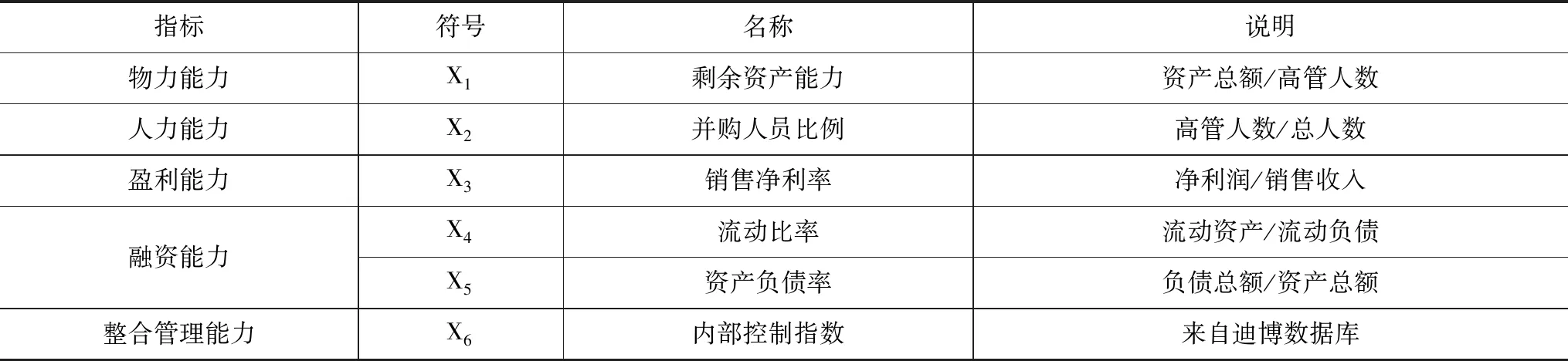

解释变量为并购能力(Mac)。文章对于并购能力的衡量参照方洁等(2017)[5]。从资源能力、整合管理能力两方面选用指标,通过主成分分析法构建综合得分模型,资源能力包括物力、人力、盈利及融资能力四方面,分别选用X1、X2、X3、X4和X5指标表示;X6代表整合管理能力,相关指标衡量见表1。

表1 并购能力综合得分模型选取指标及说明

通过主成分分析法提取三个主成分F1、F2和F3,特征值分别为2.352、1.292和1.073,累计方差贡献率为78.619%>70%,可见主成分能够概括大部分原始变量的信息,可以对并购能力进行综合评价。根据主成分得分系数矩阵的结果以及各项主成分对应的特征值构建综合得分公式如下:

Mac=0.499F1+0.274F2+0.227F3

(2)

3.2.3 中介变量

中介变量为并购溢价(APRE)。借鉴陈仕华和卢昌崇(2013)[6]的计算公式:

并购溢价=(交易总价-目标净资产账面价值)/目标净资产账面价值

(3)

3.2.4 调节变量

调节变量为业绩承诺(PRO)。参考张琴(2019)[7]将业绩承诺设置为虚拟变量,若样本在并购活动当年存在业绩承诺则为1,否则为0。

3.2.5 控制变量

参考张海晴等(2020)[4],选取控制变量:关联交易(RT)、企业成长性(Grow)、资产负债率(LEV)、资产收益率(ROA)、现金水平(Cash)、账面市值比(BM)以及年度(Year)和行业(Industry)虚拟变量。

3.3 模型构建

为了验证前文假设,构建公式4至公式7如下:

GWIi,t=α0+α1Maci,t+αControl+εi,t

(4)

APREi,t=β0+β1Maci,t+βControl+εi,t

(5)

GWIi,t=γ0+γ1Maci,t+γ2APREi,t+γControl+εi,t

(6)

GWIi,t=δ0+δ1Maci,t+δ2Maci,t×PROi,t+δ3PROi,t+δControl+εi,t

(7)

4 多元回归分析

为进一步验证前文假设,对变量进行多元回归分析,具体的数据分析结果如表2和表3所示。

表2 并购溢价的中介效应检验

表3 业绩承诺为调节变量的中介模型检验

由表2中的模型1为并购能力与商誉减值的回归分析结果可知Sig.<0.01,回归方程显著。并购能力的回归系数为-0.116,Sig.<0.01。因此并购能力与商誉减值显著负相关,假设1得到验证。

模型2和模型3为中介效应回归结果。选用Process插件进行检验。数据显示,模型2的Sig.<0.01,并购能力的回归系数为-2.311;模型3的Sig.<0.01,回归方程均显著。加入并购溢价之后,并购溢价与商誉减值的回归系数是0.011,并购能力与商誉减值的回归系数是-0.091,均显著。说明并购溢价具有中介效应。另外,直接效应、中介效应的95%置信区间上、下限都不包括0,表明并购溢价的部分中介作用显著,假设2得到验证。

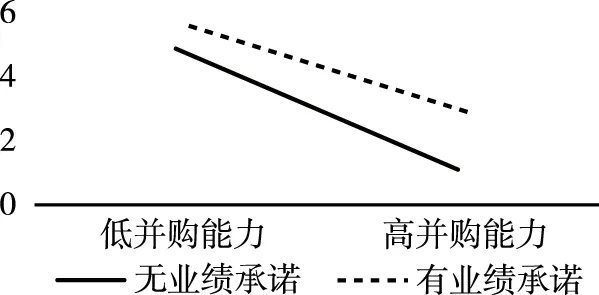

表3所展示的模型4为调节作用的回归分析结果。加入业绩承诺后,并购能力与业绩承诺的交互项回归系数是0.767,Sig.<0.01,说明业绩承诺具有调节作用。通过简单斜率分析(如图1所示)可知,在未签订业绩承诺时,simple slope=-3.10(图中实线),签订业绩承诺时,simple slope=-2.23(图中虚线)。通过斜率的比较得知业绩承诺在并购能力与并购溢价之间具有负向调节作用。

图1 业绩承诺的调节作用

5 结论

文章研究结论为并购能力能够对商誉减值产生显著负向影响;并购溢价在并购能力对商誉减值的影响中具有部分中介作用;并购溢价在并购能力与商誉减值之间的中介作用关系受到业绩承诺的负向调节作用。

基于以上结论,并购能力在企业并购后的商誉减值变动中起到关键作用,在并购前应注重提高企业综合实力,降低商誉减值。同时,应尽量制定合理的业绩承诺,谨慎选择目标资产,降低并购溢价从而减少商誉减值损失,有助于企业健康持续发展。

猜你喜欢

基层中医药(2021年6期)2021-11-02

今日财富(2020年4期)2020-03-24

证券市场红周刊(2019年37期)2019-10-09

理财·市场版(2019年8期)2019-09-10

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

老年医学与保健(2017年6期)2017-02-06

商业会计(2015年15期)2015-09-21

西安交通大学学报(医学版)(2015年2期)2015-02-28