数字普惠金融的发展对我国区域居民消费的影响研究

2023-04-12 03:08徐润菲

中国集体经济 2023年9期

徐润菲

摘要:消费是我国经济发展的第一拉动力,能够有效促进经济的高质量发展。数字普惠金融这一新兴概念渐渐浮现在人们的视野之中,其依托互联网,具有成本低、覆盖范围广等优势。文章利用2013~2019年间国家统计局发布的数据,按照我国标准区域划分法,研究数字普惠金融对消费支出不同地域差异的影响。研究发现,我国数字普惠金融发展的整体水平越来越高,但是其对居民消费支出的影响水平大小因地区而有明显差异。

关键词:数字普惠金融;居民消费;实证分析;面板数据

一、引言

消费是人们对美好生活需要的重要体现。我国经济自2017年转为高质量发展,在经济发展水平高维度上,必须大力发挥消费的基础性作用。在新冠肺炎疫情暴发影响居民消费支出、中美贸易摩擦不断加剧使得我国进出口减少的双重背景下,更需要快速释放消费潜能,扩大内需,推动我国经济“内循环”。但是,我国的消费率一直处于较低水平,国家统计年鉴指出我国居民消费率只有40%。

“数字普惠金融”的概念在G20峰会上首次被提出,其被定义为:利用数字技术促进金融服务优化升级,为缺乏基本条件、无法获得金融服务或接触金融服务较少的群体提供高质量、满足基本需求的金融产品和服务,同时利用数字技术实现为大众提供金融服务的基本目标。数字金融相比普通的金融服务,具有成本低,覆盖面广等优势,不仅可以缓解居民流动性束缚,还可以释放消费活力。

数字普惠金融是否可以利用金融自身战略优势、通过数字化支付促进居民消费向丰富化多元化转型升级?数字普惠金融的发展在不同的区域内对消费支出的多少是否有不同的影响程度?本文将利用stata软件,运用实证分析方法回答以上问题,这对在经济新常态化背景下,促进居民消费结构转型升级,利用消费的拉动作用推动经济高质量发展有着重要的现实意义。

二、文献综述

数字普惠金融能够促进我国脱贫攻坚、共同富裕目标的实现,是实现这个目标的重要手段,对促进经济发展有重要的意义,因此一直是各方学者研究的热点。目前国内学者关于数字普惠金融对促进中国消费的研究主要围绕以下几个方面讨论。第一,数字普惠金融对中国居民消费的影响。蒋竹媛(2020)研究认为数字普惠金融相比线下普惠金融有更深层次的影响。第二,聚焦于数字普惠金融对地区经济的减贫作用和缩小收入差距等方面的作用。蒋长流、江成涛(2020)认为数字普惠金融对地区经济高质量发展有着不可忽视的推动作用,能够拓宽农民获得金融服务的途径,增加农民的收入渠道,使城乡居民之间的收入差距不断缩小。宋晓玲(2017)研究发现普惠金融发展程度的高低影响我国的贫富差距,发展程度越高,贫富差距越小。第三研究数字普惠金融对不同的区域居民消费水平的影响是否有差距。崔海燕(2017)认为数字普惠金融能够使得东部地区农村居民消费结构转型,增加消费支出,对中部地区影响次于东部,而对西部地區农村居民消费的影响微小。

梳理目前的文献研究方向,发现目前的研究大多是在全国或城乡层面探索数字普惠金融对消费的影响,而我国不同地区数字普惠金融对居民消费异质性的分析研究较少。本文的贡献主要是利用具有时效性的省际面板数据,结合数字普惠金融和居民消费支出的数据,从全国以及东、中、西三个地区的角度梳理二者的关系。

三、理论分析及假设提出

(一)数字普惠金融促进消费的效应分析

数字普惠金融对居民的影响机制主要有以下几个方面。第一,数字普惠金融自身的战略优势是使得低收入群体获得金融服务的门槛大大降低,使得居民投资性收入增加,提高居民消费水平。第二,数字支付增加了消费频率,从而增加了居民的支出总额。第三,互联网贷款服务如花呗使居民期望的不确定性降低,从而使居民增加当期消费的可能性增加。据此,本文提出第一个假设:

假设一:数字普惠金融在中国不同区域发展水平的差异会造成消费水平的不同。

(二)居民可支配收入差异视角的分析

凯恩斯的绝对收入消费理论认为,短期中收入的高低决定了消费的大小,也就是说消费取决于居民现期的收入。在当今社会,居民可支配收入不断提高,人们可以用于消费的支出也越来越多,因此本文提出第二个假设:

假设二:人均收入对于居民消费有正向的推动作用,不同区域居民可支配收入差异消费支出也有所不同。

(三)人口结构差异视角的分析

生命期的消费理论认为整个社会年龄段的分布会影响全国总消费与总储蓄的高低,若社会老龄人口占总人口比例较大,用于储蓄的比例越大,少儿占比较大,收入用于消费的比例则越大,其公式为C=βw*Wr+βyw*yw。本文使用少儿抚养比和老年抚养比来衡量人口的结构状况。基于此分析,本文提出第三个研究假设:

假设三:较高的少儿抚养比和较低的老年抚养比的人口结构可以增加消费支出。

(四)经济发展水平差异视角分析

地区经济发展水平和发展质量的高低对于消费支出有着重要的影响,以人均生产总值衡量经济发展状况,当人均生产总值增加时,居民的可支配收入增加,能够有效释放居民的消费潜能。基于此,本文提出第四个假设:

假设四:经济发展水平较高的区域促进消费支出。

四、数据说明、变量定义与模型设置

(一)数据说明

本文选取2013~2019年的全国各省的数据进行实证分析,并通过经济发展水平和地理位置将31个省划分为东、中、西三个经济区域,进行区域分析研究。其中,将来自北京大学公布的数字普惠金融发展指数作为关键解释变量,其他数据来自国家统计年鉴,并采用stata统计软件进行计量分析。

(二)变量定义

1. 被解释变量:居民人均消费支出(PC)

将居民消费水平作为本文研究的被解释变量,鉴于数据的方便易得性和连续性,运用居民人均消费支出(PC)的数据研究居民的消费,该数据来源于各省的统计年鉴。

2. 解释变量:数字普惠金融(DIFI)

数字普惠金融主要借助互联网技术发挥其作用,因此指标不易观测和统计计算。本文使用数字普惠金融的总指数(DIFI)作为解释变量,该数据来自蚂蚁金服的统计数据,具有一定的权威性,能够真实客观地反映数字普惠金融在我国居民覆盖率的基本发展状况。

3. 控制变量

(1)居民人均可支配收入(PI)。根据收入决定理论,当期收入对居民消费支出具有正向影响,本文使用居民人均可支配收入反映居民的当期收入。

(2)人均生產总值(GDP)。一个地区的消费状况受当地经济发展情况的影响,本文使用人均国内生产总值表示经济发展状况。

(3)少儿抚养比(YR)和老年抚养比(OR)。根据生命周期假说,人口结构与居民消费密切相关,本文引入少儿抚养比和老年抚养比来衡量我国的人口年龄构成。

(三)模型设定

本文构建面板数据模型,在探究数字普惠金融发展情况对居民消费影响时,考虑到异方差、多重共线性等问题,本文对方程两边的变量同时进行对数化处理。根据持久收入——生命周期假说,以及普惠金融相关理论分析中国各区域居民消费发展的水平,数字普惠金融对消费的影响机制和程度,使用最小二乘法进行分析,构建计量模型如下:

lnPCit=αi+β1lnDIFIit+β2lnPIit+β3lnGDPit+β4lnYRit+β5lnLRit+εit

其中,i为区域,t为年份,变量分别为:t年内区域i的数字普惠金融发展数据、居民人均可支配收入、人均生产总值GDP、少儿抚养比和老年抚养比。本回归重点关注lnDIFI的系数β1的大小、方向与显著性水平。如果β1显著,且方向为正,则表明数字普惠金融的发展能够正向促进居民消费水平。

五、实证分析

为了更好地研究数字普惠金融对不同地区消费者支出异质性的影响,本文构建了基于全国、东、中、西四个层次的面板回归模型。通过逐一加入各个解释变量的回归,研究了不同变量对居民消费水平的影响程度,以及对全国和东部、中部、西部地区数字普惠金融发展趋势对居民消费支出影响。

(一)基于全国层面面板数据回归模型

从全国层面来看,居民消费水平的提升受到数字普惠金融发展水平的影响。回归数据显示,数字普惠金融发展指数每增加1%,居民人均消费支出增加0.094%。其他变量显著,说明它们对居民消费水平也有显著影响。

本文通过逐步添加控制变量的方法进行回归分析。结果如表2所示,仅考虑数字普惠金融指数单一变量对居民消费的影响程度时,即列(1)所示数据,数字普惠金融每增加1%,居民人均消费支出增加0.995%,且在α=0.01水平下显著。当加入人均可支配收入时,系数波动较大,说明人均可支配收入是影响消费水平的主要因素。逐步加入少儿、老人抚养比等变量后,数字普惠金融数据仍然保持显著,说明数字普惠金融确实对居民消费的影响水平产生稳健影响。

(二)基于东部地区层面面板数据回归模型

在分析东部地区的回归结果时,数字普惠金融的发展似乎对居民消费的增长有显著影响。从回归数据来看,数字金融普惠每增加1%,居民人均消费支出将增加0.151%,其他变量均显著。人均GDP指数虽然为0.03,但并不显著,说明东部地区人均GDP对居民消费支出有潜在影响。

当只研究数字普惠金融对居民消费影响而不考虑其他变量时,数字普惠金融指数的t检验显著,说明其对居民消费确实有积极影响,加入其他变量后仍然显著,但是人均生产总值指标对居民消费水平系数为正,但并不显著。

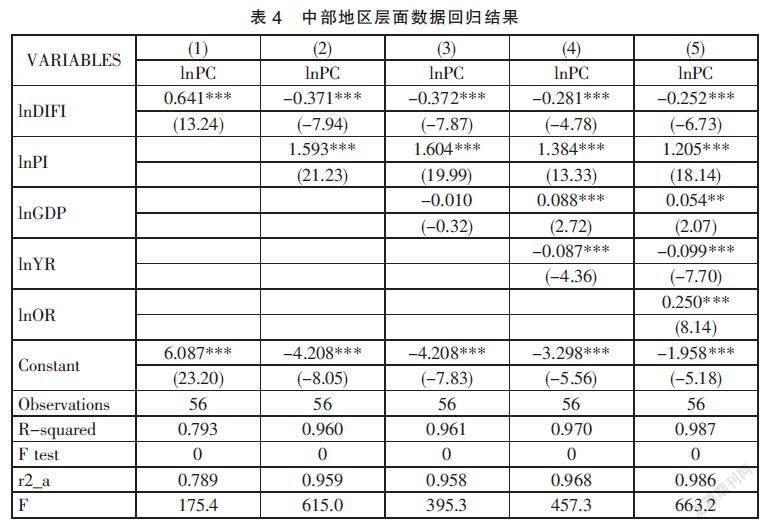

(三)基于中部地区层面面板数据回归模型

从中部地区的回归结果可以得出结论,在5%的置信水平下,数字普惠金融对家庭消费有显著影响。从回归数据可以看出,数字普惠金融每增加1%,人均居民消费开支减少0.252%。当数字普惠金融指数为唯一解释变量时,对消费具有正向影响,但在引入其他控制变量的模型中该变量对消费具有负向影响,这与经济意义相悖。

(四)基于西部地区层面面板数据回归模型

从西部地区回归结果可知,如果数字普惠金融指数是唯一的解释变量,则对居民消费水平有正向影响。但在整体数据中,该变量对消费具有反作用,与经济意义相反。少儿抚养比虽然显著,但是显著性水平不高,老年抚养比不显著,说明人口结构对西部地区居民人均消费支出不具有显著影响。

(五)实证结论分析

本文从全国和东中西区域角度分别探究了普惠金融的发展水平对我国居民消费支出的影响。

从全国层面来看,数字普惠金融的发展对我国居民消费支出的作用显著,有正向的积极作用,与本文的假设一致。人均可支配收入、人口结构、人均国内生产总值均对我国居民消费支出有显著影响,这与前文中的假设也一致。

从区域层面来看,不同区域内每个变量对居民消费支出的影响水平不同。

1.数字普惠金融对居民消费支出水平的影响程度在不同区域间存在明显的差异。模型显示,当加入数字普惠金融一个变量时,东部、中部、西部地区数字普惠金融增加1%,居民平均消费支出分别增加0.996%、0.641%、0.663%。但是当纵观多个影响变量时,数字普惠金融增加1%,东部居民平均消费支出增加0.151%,中部居民平均消费支出中部减少0.252%,西部居民平均消费支出减少0.185%。其原因可能为,东部地区基础设施和经济发展水平较高,数字普惠金融对居民消费支出红利影响显著;对于中部地区,在经济发展的过程出现“粗放式”发展模式;对西部地区而言,由于经济发展水平低,基础设施建设不完善,数字普惠金融发展处于较低水平。

2.人均可支配收入增长对居民消费水平的增加有明显的促进作用。随着国家经济发展水平的不断提高,居民人均可支配收入不断提高,居民消费结构逐渐优化升级。

3.人均生产总值在不同区域对居民消费支出具有一定差异。东部地区人均生产总值对居民消费支出不显著,具有潜在影响,中部和西部人均生产总值对居民消费支出有影响,但是西部人均生产总值增加,居民消费支出减少,其原因可能是没有进行平减化处理,物价指数对居民消费产生一定影响。

4.影响居民消费支出的因素不计其数。在探索这一问题时要有全局性视野,除了注重核心影响因素的指标外,也要关注其他的细小影响因素。

六、结论与政策建议

(一)因地制宜支持和引导数字普惠金融的发展

对于东部地带来说,数字普惠金融可以有效促进居民消费支出,因此,应有效发挥数字普惠金融在居民消费层面发挥的作用;对于中部地区,逐渐向“精细化、深发展”的模式过渡,加强经济积累;而对于基础设施不完善、经济发展水平较低的西部地区,在增强互联网基础设施建设的同时,也要加大数字普惠金融在群众间的宣传力度,提高人民的数字金融意识。

(二)推动金融服务互联网化,加强数字普惠金融发展

深化数字普惠金融需要利用互联网发展趋势,利用信息技术实现深度快速发展。特别是在中西部地区,可以加强互联网基础设施建设。中西部地区人口稀少,网上金融服务设施的成本较高。通过数字金融服务,居民可以低成本获得金融服务,增加居民投资收益,从而提高消费水平。

(三)加强区域间合作,实现数字普惠金融均衡发展

数字化有助于地区之间的联系更加密切,缩小差异化。各地区要相互学习,加强技术方面的借鉴和合作,使数字普惠金融在东、中、西三个地区内协调均衡发展。

(四)关注其他因素与数字普惠金融协同作用

前文分析表明,居民人均可支配收入、人均GDP、人口结构都潜在影响居民消费支出,数字普惠金融促进消费支出,而消费支出也對数字普惠金融产生积极促进作用。因此,必须密切注意其他指标与数字普惠金融的相互影响,利用协同扩大的作用,事半功倍促进我国经济的发展。

参考文献:

[1]邹新月,王旺.数字普惠金融对居民消费的影响研究——基于空间计量模型的实证分析[J].金融经济学研究,2020,35(04):133-145.

[2]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(04):1401-1418.

[3]杨京坤.数字普惠金融对居民消费水平的影响研究——以河南省居民消费发展为例[J].中国商论,2021(17):50-52.

[4]梁伟,李舒,冯叶.数字普惠金融的发展对居民消费影响研究——基于省际面板数据的实证分析[J].吉林金融研究,2020(07):4-9+14.

(作者单位:山东财经大学)

猜你喜欢

时代金融(2017年33期)2018-03-15

西部金融(2017年8期)2017-11-27

西部金融(2017年4期)2017-07-31

大经贸(2017年5期)2017-06-19

中国市场(2016年38期)2016-11-15

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18