跌幅超300元/吨!豆粕库存量高升,后市或再持续“降温”?

2023-05-16 05:47当代水产本刊编辑部微信公众号tsfish

当代水产 2023年3期

■ 当代水产 本刊编辑部 文/图 [ 微信公众号:tsfish ]

进入2月,巴西大豆收割进度继续开展,但降雨天气影响进度,上市及出口相对延迟;阿根廷大豆因受持续的干旱以及高温天气影响,使得产量预期持续下调。不过巴西大豆创纪录丰产削弱了阿根廷减产带来的影响。随着大豆持续收割上市,市场供应压力得以缓解,制约豆价涨幅。

1 国际方面

1.1 美国大豆销售速度放缓

美国农业部发布的周度出口销售报告显示,截至2023年2月23日的一周,美国2022/23年度大豆净销售量为36.07万t,创下年度新低,比上周低了14%,比四周均值低了25%。不过周度出口销售数据疲软,陈季大豆销售数量创下了年内新低,制约豆价的涨幅。

截至2023年2月23日当周,美国对中国(大陆地区)的大豆净销售量约为35万t,其中21.84万t在2022/23年度交货,13.2万t在2023/24年度交货。而2023/24年度的净销售量为13.40万t,一周前为1.17万t。

1.2 天气影响巴西收割进度,但产量大概率创记录

天气方面,巴西南部的干旱和北部的暴雨增加了大豆收割的难度,截至2月16日,巴西2022/23年度的大豆收获进度为25%,低于去年同期的33%,整体收割依旧偏慢,预计巴西南部的大豆产量可能会受到影响。

但总体产量依旧创记录。经纪商和研究机构公司发布报告,将2022/23年度巴西大豆产量预期调高到创纪录的1.55亿t,比上次的预测值1.54亿t高出0.3%。如果获得证实,将会比2021/22年度的产量提高21.6%。该公司称,即使南里奥格兰德州的大豆产量因干旱天气受损,但是中西部以及马托皮巴地区的产量增长,超过了南里奥格兰德的产量降幅。

1.3 阿根廷大豆减产的确定性较大

现阶段,是南美大豆的生长和收获期,根据NOAA观测数据显示,本次弱拉尼娜现象给阿根廷大豆产区遭受了史无前例的干旱灾害和仲夏霜冻,减产预期再度强化进一步支撑了美豆价格,这也将带动国内豆粕价格跟涨。布宜诺斯艾利斯谷物交易所2月23日该交易所将阿根廷大豆产量预期调低至3,350万t,比早先预期的3,800万t调低了450万t,远低于最初预测的4,800万t,也低于去年产量4,330万t。3月USDA报告或再度下调阿根廷产量预估,市场仍将重点关注阿根廷产量的最终定量情况。

不过近期随着巴西大豆逐步收割上市,之前的阿根廷减产预期及巴西收获缓慢的消息逐渐消化,市场将关注点转移到巴西大豆产量创纪录,加之前期农户将希望押注拉尼娜引发干旱天气导致大豆涨价,预售进度较为缓慢,现阶段大豆收割上市近三成后供应压力逐渐凸显,性价比较美国大豆高,使得美盘大豆价格承压下滑,美盘大豆期价下滑带动进口大豆成本下滑,使得油厂对豆粕提价动力大幅减弱。

2 国内方面

国产三等大豆3月3日对比1月29日,大连下滑20元/t,均价为5,380 元/t;佳木斯均价为5,200元/t,下滑20元/t;北安均价为5,200元/t,保持稳定;嫩江均价为5,180元/t,下滑20元/t;黑河均价为5,180元/t ,下滑40元/t;长春均价为5,240元/t,下滑60元/t;哈尔滨均价为5,240元/t,下滑60元/t。

但这个月大豆到港量偏少,油厂虽下调开机率,大豆库存过去三周仍持续下滑,累计减少120万t,降至去年12月份以来的最低水平。截至2月28日,大豆港口库存录得654.34万t,较上一日减少1.96万t。

由于前期巴西大豆收割进度缓慢,且当地物流受限,最终大豆到港船期延迟,因此有不少油厂均因缺少大豆而被迫减产或停机等待大豆到港。伴随着时间的推移,早期收割的巴西大豆后期将逐渐到达我国港口,巴西大豆收割上市数量逐渐增加,我国进口巴西大豆所占比例又是最大的,后期将会出现大量的大豆船期运至我国港口,大豆供应数量将会继续宽松。

有相关消息显示,目前进口美盘大豆到港价格在5,100元/t左右,而新到港的巴西大豆成本已经降至4,800元/t,性价比较高的大豆将与进口美国大豆展开竞争,打压豆粕价格继续回调。

2月正处于需求淡季,市场对肉禽蛋奶的需求不及春节前期,饲料养殖企业对豆粕的需求较为清淡。国家粮油信息中心相关数据显示,截至2月24日,国内主要油厂豆粕库存63万t,连续第三周增加,同比增加28万t,比过去三年同期均值增加13万t,已经增长至2022 年9月上旬以来的最高水平。

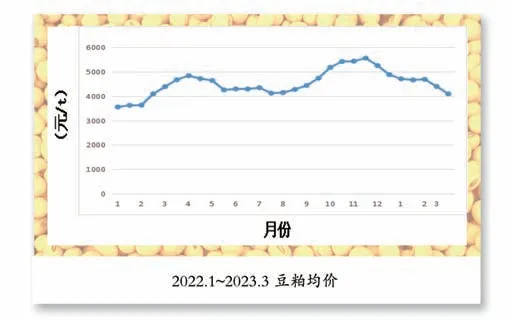

近一月,豆粕均价呈下滑趋势,截至2月28日,豆粕均价为4,400元/t,比2月1日下滑了310元/t。

因巴西丰收的新豆开始批量上市,相对廉价的巴西大豆与美国大豆展开竞争,出口需求开始转移到南美,CBOT大豆期货收盘创下2月来的最低水平,其中基准期约收低0.4%。因逐渐进入需求淡季,市场对禽肉蛋奶的需求量较春节前大幅下滑,饲料养殖企业放慢豆粕采购节奏,提货需求有限,油厂豆粕库存连续攀升,成交均价跌破近半年低点。在国内需求不足以及远期进口大豆到港量增加的预期下,预计豆粕价格继续震荡偏弱运行。

猜你喜欢

农业知识(2022年9期)2022-10-13

农家致富顾问·上半月(2020年1期)2020-08-10

河北果树(2020年2期)2020-01-09

当代水产(2019年11期)2019-12-23

当代水产(2019年7期)2019-09-03

当代水产(2019年6期)2019-07-25

中国化肥信息(2019年2期)2019-04-04

河南畜牧兽医(2017年8期)2017-11-24

公民与法治(2016年6期)2016-05-17

农村百事通(2009年13期)2009-11-16