机构投资者、内部控制与企业环保投资

2023-05-19 16:06王松张晨

财会月刊·上半月 2023年4期

王松 张晨

【摘要】本文从内部控制视角出发, 以2011 ~ 2021年沪深A股上市公司数据为研究样本, 实证检验机构投资者对企业环保投资的影响以及内部控制在两者之间所发挥的中介作用。研究发现: 机构投资者对企业环保投资和内部控制均产生正向影响; 内部控制在机构投资者与企业环保投资之间发挥部分中介效应。进一步地, 从环保投资分类角度来看, 相较于费用化的环保投资, 机构投资者通过内部控制更能显著促进企业资本化的环保投资。从机构投资者异质性角度来看, 压力抵制型机构投资者与企业环保投资之间的正相关关系强于压力敏感型机构投资者, 压力不确定型机构投资者与企业环保投资之间的关系不显著; 内部控制在压力抵制型和压力敏感型机构投资者与企业环保投资之间均起到部分中介作用, 而在压力不确定型机构投资者与企业环保投资之间不存在中介作用。研究结论对于机构投资者关注企业长期价值、 上市公司完善内部控制机制建设, 从而促进企业环保投资水平提升、 推动企业绿色可持续发展具有一定的积极意义。

【关键词】机构投资者;异质性;内部控制;企业环保投资;资本化环保投资

【中图分类号】F275.5 【文献标识码】A 【文章编号】1004-0994(2023)07-0046-8

一、 引言

党的十八届五中全会提出“创新、 协调、 绿色、 开放、 共享”的发展理念, 其中绿色发展作为新发展理念的重要组成部分, 是生态文明建设的必然要求。“十三五”规划纲要首次将绿色发展写入国家的五年规划, “十四五”规划纲要再次强调了绿色发展在我国现代化建设全局中的战略地位, 党的十九届五中全会明确提出2035年我国要达到“碳排放达峰后稳中有降, 生态环境根本好转, 美丽中国建设目标基本实现”的远景目标。2021年3月, 第十三届全国人民代表大会第四次会议首次将“碳达峰碳中和”的工作目标写入政府工作报告, 实施碳达峰碳中和是绿色发展的必由之路。2022年10月16日, 党的二十大报告强调, 必须牢固树立和践行“绿水青山就是金山银山”的理念, 站在人与自然和谐共生的高度谋发展, 要加快发展方式绿色转型, 深入推进环境污染防治, 提升生态系统多样性、 稳定性、 持续性, 积极稳妥推进碳达峰碳中和。由此可见, 绿色发展已经上升到国家的战略层面, 成为我国经济社会发展的主旋律。

企业作为消耗资源和排放污染物的主要单元, 是环境治理的重要微观主体, 在实现绿色低碳发展的过程中发挥着不可替代的作用。企業进行环保投资是推动环境治理和保护的关键举措。然而, 环保投资具有明显的外部性, 且环保投资成本具有前期高、 后期低的特点, 而环保收入具有前期低、 后期高的特点(谢东明和王平,2021), 企业在进行环保投资的同时会挤占其他生产性资金, 导致其短期成本大于短期收益, 企业很难在短期内有效平衡经济效益和环境效益, 使得其环保投资的意愿不强。因此, 研究促进企业环保投资的影响因素具有一定的理论和实践意义。

根据《上海证券交易所统计年鉴》, 2011 ~ 2021年机构投资者A股累计开户数由38.1万户上升至90.2万户, 持股市值由1056.02亿元上升至314199亿元, 截止到2021年12月31日, 机构投资者A股持股市值占其流通市值的比重为72.25%。可见, 机构投资者已然成为资本市场上一股不容忽视的力量。相较于个人投资者, 机构投资者拥有更大的资金规模优势、 更多的信息优势以及专业化投资等优势, 他们更能积极地参与公司治理。与此同时, 伴随着国家绿色发展和“双碳”目标的推进, 机构投资者响应号召, 抓住发展机遇, 助推企业绿色低碳转型, 促进企业积极履行环境责任。那么, 环保投资作为企业承担环境责任最主要的方式之一, 机构投资者会对企业环保投资产生怎样的影响?这是本文探讨的第一个问题。

作为公司治理的制度基础, 良好的内部控制可以降低代理成本, 也为促进企业正确决策的有效执行提供了重要的保障基础。《企业内部控制应用指引第4号 —— 社会责任》中提到: 企业应当建立环境保护与资源节约制度, 认真落实节能减排责任; 应当重视生态保护, 加大对环保工作的人力、 物力和财力的投入与技术支持, 不断改进工艺流程, 降低能耗和污染物排放水平, 实现清洁生产。这说明环保投资融入了企业内部控制建设中, 内部控制制度的建设和完善已经成为企业履行环保责任的重要机制之一。那么, 内部控制在机构投资者与企业环保投资之间发挥怎样的作用机制?这是本文探讨的第二个问题。

本文以2011 ~ 2021年沪深A股上市公司数据为研究样本, 实证分析机构投资者对企业环保投资的影响, 以及内部控制在两者之间的中介效应, 并进一步探讨机构投资者对不同类型企业环保投资的影响差异和异质性机构投资者对企业环保投资的影响。本文的主要贡献在于: 第一, 丰富了机构投资者、 内部控制与企业环保投资的相关文献研究, 以往的研究大都集中于两两之间的关系研究, 很少将三者结合起来进行探讨, 这为本文提供了进一步研究的可能; 第二, 现有文献主要将内部控制作为自变量或调节变量来研究其对企业环保投资的影响, 本文则将内部控制作为中介变量, 研究其在机构投资者和企业环保投资之间所发挥的中介作用。

二、 理论分析与研究假设

(一)机构投资者对企业环保投资的影响

现有关于机构投资者与企业环保投资的研究文献发现: 机构投资者持股比例越高, 越有利于缓解代理问题, 激励管理层做出环保投资这样的长期行为(祝敏等,2019); 机构投资者通过行使表决权或公布研究报告的方式影响企业的投资决策, 从而增加企业环保投资规模(唐国平和李龙会,2013)。然而, 直接研究机构投资者与企业环保投资之间关系的文献较少, 部分文献研究了机构投资者与碳排放风险、 环境绩效、 环境信息披露水平、 社会责任等之间的关系。Bolton Patrick和Kacperczyk Marcin(2021)发现, 机构投资者通过筛选将二氧化碳排放量高的企业排除在投资组合之外, 他们会因为企业所面临的碳排放风险而要求溢价补偿。黄珺和周春娜(2012)认为, 机构投资者使得管理层更加关注企业的长期效益, 会正向影响企业的环境信息披露水平。Alexander Dyck等(2018)认为, 机构投资者会显著正向影响企业的环境和社会绩效, 这种促进作用主要源于财务动机和社会规范动机。Othar Kordsachia等(2021)认为, 碳风险可能会对公司未来的财务估值产生重大影响, 长期机构投资者在进行投资决策时会考虑气候风险因素, 鼓励企业披露碳信息, 提高企业碳意识, 进而提升企业环境绩效。Hyun-Dong Kim等(2019)研究发现, 长期机构投资者会积极地监管被投资企业从事的与社会责任相关的活动, 促进企业履行社会责任。

通过梳理上述文献可知, 机构投资者有助于企业改善环境, 本文从以下三个方面阐述机构投资者对企业环保投资的影响机理: 第一, 机构投资者有能力促进企业的环保投资。机构投资者拥有专业优势、 资金规模优势、 信息获取和信息解读等优势, 能够有效监督管理层的自利行为, 抑制管理层隐藏负面环境相关信息和操纵现金流等不正当行为, 缓解信息不对称和代理冲突, 最终促进企业的环保投资。第二, 机构投资者有动力促进企业的环保投资。若上市公司不注重环保相关问题, 会产生较高的碳排放, 使得企业自身面临严重的政府处罚、 诉讼风险、 股票下行风险、 声誉风险以及高融资成本等问题, 从而影响企业的长远发展, 进而影响投资者的收益。因此, 为了企业持续发展和自身收益最大化, 机构投资者可能通过事先的筛选机制将高污染企业排除在外, 减少对此类企业的投资, 从而倒逼上市公司进行环保投资, 关注环保问题; 同时, 机构投资者也可能利用手中的投票权积极参与公司治理, 及时督促控股股东和管理层纠正环保问题以履行环境责任, 进而促进企业的环保投资。第三, 机构投资者为了获得更多的托管资金流, 会抑制上市公司环保投资不足现象。在社会公众更加关注上市公司环境责任履行的情况下, 机构投资者为了迎合社会期望以募集更多资金来提升自身的潜在收益, 会督促上市公司积极履行环境责任, 进而促进企业的环保投资。据此, 本文提出以下假设:

H1a: 机构投资者与企业环保投资呈正相关关系。

压力抵制型机构投资者与上市公司仅是投资者与被投资者的关系, 一般不存在商业联系, 他们独立于持股企业, 更有动机和能力客观地监督企业行为。压力抵制型机构投资者更加注重企业的价值投资和长远发展, 他们能够通过手中的投票权约束管理层的机会主义和非道德行为, 监督管理层做出符合社会期望和合法性要求的行为, 促进企业的环保投资。压力敏感型机构投资者与被投资企业存在潜在的利益关联, 独立性较弱, 其需要维持与被投资企业的业务往来, 会受到被投资企业控股股东和管理层较大的影响, 由此对被投资企业环保投资行为的影响较小。压力不确定型机构投资者属于短期投资者, 他们注重短期投资收益, 更加关注被投资企业的财务绩效, 而缺乏关注企业环保投资等长期投资的动力。据此, 本文提出以下假设:

H1b: 与压力敏感型机构投资者相比, 压力抵制型机构投资者对企业环保投资的促进作用更强; 压力不确定型机构投资者对企业环保投资的影响不显著。

(二)机构投资者对内部控制的影响

现有关于机构投资者与内部控制的研究文献发现: 机构投资者能够促进企业内部控制重大缺陷整改(杜晓荣和冀玛丽,2017)。可见, 机构投资者能够正向影响内部控制。基于此, 本文从以下两方面阐述机构投资者对内部控制的影响机理:

第一, 机构投资者有能力缓解企业第一类和第二类代理问题, 从而提升内部控制有效性。当上市公司股权分散程度较高时, 管理层容易做出违背股东意愿的投机行为, 由此产生第一类代理问题; 当股权集中度较高时, 控股股东损害中小股东利益的可能性更大, 由此产生第二类代理问题。此时, 机构投资者持股比例越高, 越能利用手中的所有权优势形成对控股股东的制衡。机构投资者作为个体投资者的受托人, 有责任和义务利用规模优势、 专业优势、 信息获取与处理等优势监督被投资企业的内部控制运行情况, 减少企业管理层的不当行为, 从而有效提高被投资企业的内部控制有效性。

第二, 机构投资者有动力促进企业改善内部控制质量。当上市公司内部控制存在缺陷时, 意味着企业面临着会计信息质量低下、 内部治理失效和较大的风险等问题(林钟高和陈曦,2017), 机构投资者为了维护自身的投资利益, 避免或减少投资损失, 有动力加强被投资企业的内部控制建设。机构投资者影响上市公司内部控制的主要方式为: 当机构投资者持股比例较高时, 在被投资企业中拥有一定的话语权, 此时他们抛售股票的成本较高, 所以倾向于通过股东大会或董事会直接参与公司治理, 对内部控制相关提案行使投票权, 主动监督上市公司管理者对潜在或已经发生的内部控制缺陷进行整改; 当机构投资者持股比例较低时, 他们无法从被投资企业内部对其严重的内部控制缺陷施加影响, 因此倾向于抛售手中所持股份以施压于管理层和控股股东, 进而倒逼企业及时进行内部控制缺陷整改, 加强内部控制建设; 此外, 机构投资者还可以通过调研报告的形式向资本市场传递上市公司的经营状况和内部控制情况的相关信息, 对其他投资者的投资决策产生影响, 进而促进被投资企业强化内部控制建设, 提高内部控制质量。据此, 本文提出以下假设:

H2a: 机构投资者能够提升企业的内部控制水平。

现有研究发现: 压力抵制型机构投资者比压力敏感型机构投资者更能显著促进企业内部重大缺陷的整改(杜曉荣和冀玛丽,2017); 独立型、 长期机构投资者持股的企业存在内部控制缺陷的可能性更小(李越冬和严青,2017)。作为外部股东, 压力抵制型机构投资者由于注重投资的长期利益, 且更容易保持其应有的独立性, 当被投资企业出现内部控制重大缺陷时, 他们会更加积极地参与公司治理, 施压于管理层, 以有效完成内部控制缺陷整改, 提升内部控制质量。压力敏感型机构投资者由于与被投资企业存在投资关系和商业往来, 在公司治理中往往充当“旁观者”的角色, 可能缺乏足够的动力来推进被投资企业内部控制建设, 在促进企业内部控制水平提升上起到的作用有限。压力不确定型机构投资者往往具有投机性, 注重短期回报, 且他们的持股比例要显著低于压力抵制型和压力敏感型机构投资者, 因此参与公司治理和监督的积极性不高, 难以对企业的内部控制产生影响。据此, 本文提出以下假设:

H2b: 压力抵制型机构投资者比压力敏感型机构投资者更能显著正向影响企业的内部控制, 压力不确定型机构投资者对企业内部控制的影响不显著。

(三)内部控制的中介效应

现有关于内部控制与企业环保投资的研究文献发现, 内部控制质量能够正向影响企业的环保投资(白世秀和章忠志,2022), 但直接研究这两者关系的文献较少, 部分文献研究了内部控制与环境绩效、 环境保护责任、 环境信息披露之间的关系。内部控制存在一定的溢出效应, 能够促进企业社会责任的履行和环境绩效的提升(Liu Yang等,2020); 高质量的内部控制使得企业更加遵守相关的环保法规, 促进企业积极承担环境保护责任(Wunhong Su和Yi-Hao Fan,2021); 有效的内部控制有助于削弱管理层和控股股东的私利动机, 最大限度地保护各利益相关者的权益, 为可靠的企业环境报告提供合理保证, 提高环境信息的透明度。此外, 内部环境要素、 信息与沟通要素更能显著影响企业的环境绩效, 有利于提高企业环境信息披露的真实性(Rongbing Huang和Yubo Huang,2020)。

基于上述文献梳理, 本文依据内部控制理论阐述内部控制对企业环保投资的影响机理。内部控制五要素包括内部环境、 风险评估、 控制活动、 信息与沟通、 监督。内部环境中的诚信与道德观要求企业的管理层和董事会在道德、 社会和环境等社会责任方面做出贡献, 企业进行环保投资的行为充分体现了以上内容, 这有利于为企业合法合规经营提供合理保证, 维护企业声誉, 形成健康可持续发展的企业文化; 高质量的内部控制有利于董事会针对环保投资行为对管理层进行有效的监督, 以最大限度地避免管理层在环保投资过程中的道德风险和逆向选择; 风险评估机制能够有效识别企业因环保投资不足而导致的环境处罚风险和诉讼风险, 以便企业及时采取应对措施; 控制活动中不相容职责分离和授权审批等内部控制措施的严格执行能够抑制管理层的机会主义行为, 有利于改善企业的经营管理, 从而提升企业环保投资水平; 有效的信息与沟通机制有利于企业收集和处理来自内外部渠道的环保信息, 并将企业的环保信息适当、 及时、 准确地传递到企业内部和外部, 提高企业环境保护相关信息的真实性和透明度; 监督活动有利于企业持续有效地应对不断变化的环境风险, 以便及时采取纠正措施, 进一步降低环保违规风险。

综上, 机构投资者能够正向影响企业的环保投资水平。同时, 机构投资者持股比例越高, 越能强化企业内部控制机制, 提高内部控制有效性, 而良好的内部控制能够有效降低企业环保违规风险, 提高环境保护相关信息的透明度和企业的资源配置效率, 从而提升企业环保投资水平。据此, 本文提出以下假设:

H3a: 内部控制在机构投资者与企业环保投资之间发挥中介作用。

结合H1b和H2b的分析, 本文进一步提出以下假设:

H3b: 内部控制在压力抵制型和压力敏感型机构投资者与企业环保投资之间存在显著的中介效应, 而在压力不确定型机构投资者与企业环保投资之间不存在中介效应。

三、 研究设计

(一)样本选择与数据来源

2010年财政部颁布《企业内部控制应用指引第4号 —— 社会责任》, 所以本文选取2011 ~ 2021年沪深A股上市公司为研究样本, 数据均来自国泰安数据库。本文对样本数据进行如下处理: ①剔除金融类上市公司; ②剔除ST、 ?ST的上市公司; ③剔除变量值缺失的数据; ④对主要连续变量进行上下1%的缩尾处理。最终, 得到2971家A股上市公司的13978个样本观测值。

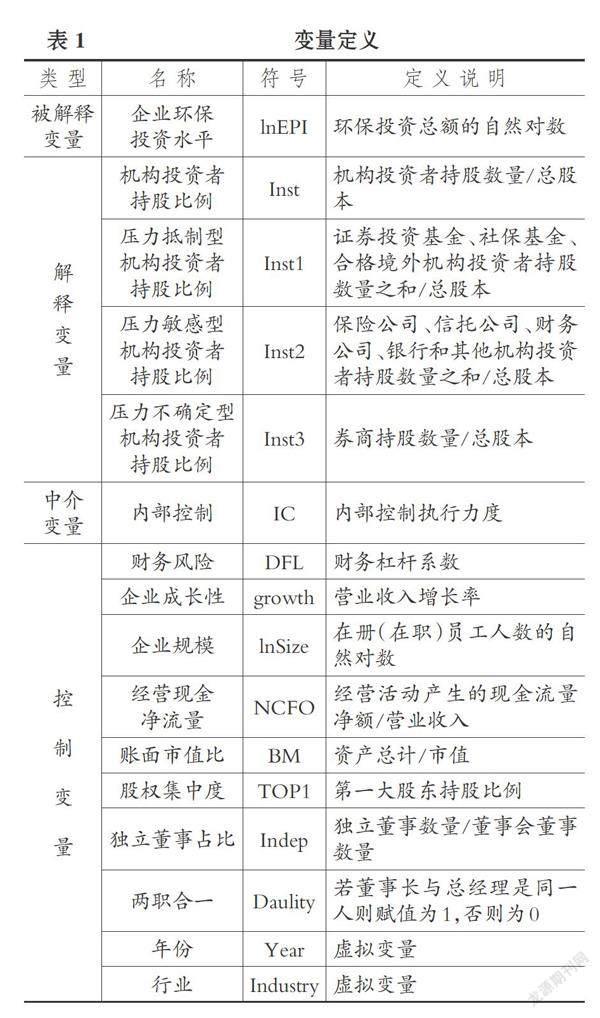

(二)变量定义

1. 被解释变量: 企业环保投资水平(lnEPI)。本文参考亚琨等(2022)的做法, 选取财务报表附注中“在建工程”“营业税金及附加”“销售费用”“管理费用”“营业外支出”科目下与环保投资相关的明细项目金额之和衡量环保投资总额。其中, 与环保投资相关的明细项目主要包括企业环保设施和系统的投入与改造支出、 资源税、 环保税、 水利基金、 矿产资源开采和补偿税、 绿化费、 排污费、 水土保持费、 环保费、 环评费、 环境恢复治理费、 各种环保罚款支出以及碳排放权交易费用等。数据通过手工整理获得, 本文采用环保投资总额的自然对数对企业环保投资水平进行度量。

2. 解释变量: 机构投资者持股比例(Inst)。本文选取机构投资者持股数量占总股本的比例来衡量机构投资者持股比例。在此基础上, 借鉴Brickley James A.等(1988)和王婧等(2022)的做法, 将机构投资者分为压力抵制型、 压力敏感型和压力不确定型三类, 研究异质性机构投资者对企业环保投资行为的影响差异, 以及内部控制在二者之间发挥的中介效应差异。其中: 压力抵制型机构投资者包括证券投资基金、 社保基金、 合格境外机构投资者, 其持股比例之和定义为Inst1; 压力敏感型机构投资者包括保险公司、 信托公司、 财务公司、 银行和其他机构投资者, 其持股比例之和定义为Inst2; 券商为压力不确定型机构投资者, 其持股比例定义为Inst3(Inst2中的其他机构投资者持股比例选自国泰安数据库中的其他机构持股比例, 券商持股比例不包括在内)。

3. 中介变量: 内部控制(IC)。本文参照逯东等(2013)的研究, 选用内部控制执行力度来衡量内部控制。若上市公司同时披露内部控制审计报告和内部控制自我评价报告, 则IC赋值为2; 若上市公司仅对内部控制自我评价报告进行披露, 则IC赋值为1; 若两份报告都没有披露, 则IC赋值为0。

4. 控制变量。本文借鉴已有的相关研究, 选取财务风险(DFL)、 企业成长性(growth)、 企业规模(lnSize)、 经营现金净流量(NCFO)、 账面市值比(BM)、 股权集中度(TOP1)、 独立董事占比(Indep)、 两职合一(Daulity)、 年份(Year)、 行業(Industry)作为控制变量。

本文的变量定义如表1所示。

(三)模型设计

为了研究机构投资者及异质性机构投资者对企业环保投资的影响, 本文构建模型(1.1)和模型(1.2)。

lnEPIi,t=?0+?1Insti,t+?2Controli,t+εi,t (1.1)

lnEPIi,t=?0+?1Inst1i,t(Inst2i,t/Inst3i,t)+

?2Controli,t+εi,t (1.2)

为了研究机构投资者及异质性机构投资者对内部控制的影响, 本文构建模型(2.1)和模型(2.2)。

ICi,t=β0+β1Insti,t+β2Controli,t+εi,t (2.1)

ICi,t=β0+β1Inst1i,t(Inst2i,t/Inst3i,t)+β2Controli,t+

εi,t (2.2)

为了研究内部控制能否在机构投资者及异质性机构投资者与企业环保投资之间发挥中介效应, 本文构建模型(3.1)和模型(3.2)。

lnEPIi,t=γ0+γ1Insti,t+γ2ICi,t+γ3Controli,t+εi,t

(3.1)

lnEPIi,t=γ0+γ1Inst1i,t(Inst2i,t/Inst3i,t)+γ2ICi,t+

γ3Controli,t+εi,t (3.2)

四、 实证结果分析

(一)描述性统计

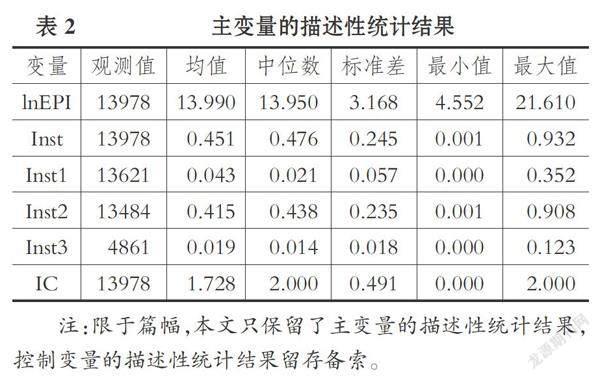

本文主变量的描述性统计结果如表2所示。企业环保投资水平的均值为13.99, 略大于中位数(13.95), 最大值是21.61, 最小值是4.552, 标准差是3.168, 说明我国仍有过半数的A股上市公司存在环保投资不足的现象, 且上市公司的环保投资水平存在较大差异, 我国企业环保投资水平仍有待进一步提高。机构投资者持股比例的均值是45.1%, 中位数是47.6%, 最大值是93.2%, 最小值是0.1%, 标准差是24.5%, 均值小于中位数, 说明该变量大体呈现左偏分布, 过半数的A股上市公司机构投资者持股比例高于平均水平, 机构投资者在上市公司中持股比例的差异显著且具有一定的话语权。其中, 压力敏感型机构投资者持股比例的均值(41.5%)和中位数(43.8%)显著高于另两类机构投资者, 压力不确定型机构投资者持股比例的均值(1.9%)在三者之中最低, 压力抵制型、 压力敏感型、 压力不确定型机构投资者持股比例的最大值分别为35.2%、 90.8%、 12.3%, 说明这三类机构投资者持股比例差异明显。内部控制的均值是1.728, 最大值是2, 说明绝大部分A股上市公司披露了内部控制审计报告和内部控制自我评价报告, 企业内部控制执行的有效性整体较高。

(二)相关性检验

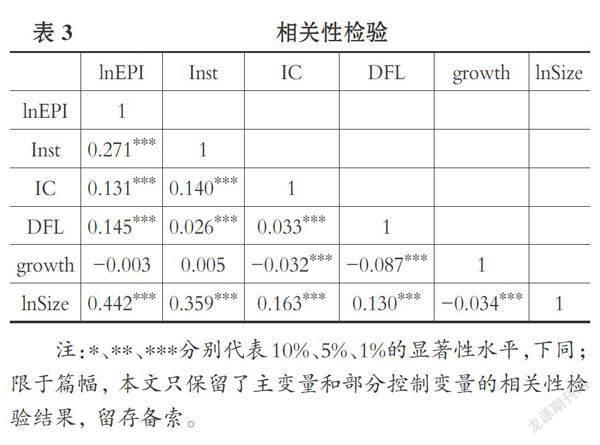

如表3所示, 机构投资者持股比例与企业环保投资水平、 机构投资者持股比例与内部控制、 内部控制与企业环保投资水平之间的相关系数分别为0.271、 0.14、 0.131, 且均在1%的水平上显著, 表明它们之间均呈正相关关系, H1a、 H2a、 H3a得到初步印证, 但仍需后续实证分析来进行进一步的验证。虽然绝大部分变量之间在1%的水平上显著相关, 但各变量之间相关系数的绝对值均小于0.5, 且各变量之间VIF的均值为1.13, 小于10, 说明研究结果受到严重多重共线性干扰的可能性较小。

(三)基准回归

表4报告了全样本的基准回归结果, 第(1)、 (2)、 (3)列分别對应模型(1.1)、 模型(2.1)、 模型(3.1)的回归结果。第(1)列的回归结果显示, Inst的回归系数为1.0469, 且在1%的水平上显著, 证实了机构投资者对企业环保投资的促进作用, H1a成立。第(2)列的回归结果显示, 机构投资者持股比例每增加1%, 内部控制平均增加18.42%, 即机构投资者持股比例越高的企业越愿意增强其内部控制的有效性, H2a成立。第(3)列的回归结果显示, IC的回归系数为0.2292, 且Inst的回归系数为1.0047, 二者均在1%的水平上显著, 说明内部控制在机构投资者与企业环保投资之间起到了部分中介效应, 机构投资者能够通过提高内部控制的有效性进而提升企业环保投资水平, H3a成立。其中, 该中介效应占总效应的比重为4.03%(0.1842×0.2292÷1.0469)。

(四)稳健性检验

为了保证结论的可靠性, 本文采取以下方法进行稳健性检验。限于篇幅, 各稳健性检验的相关结果省略, 留存备索。

1. 替换变量。本文采取两种替换变量的方式: ①对被解释变量的替换, 用“环保投资总额/平均总资产”替换“环保投资总额的自然对数”; ②对解释变量的替换, 用“机构投资者持股数量/流通股本”代替“机构投资者持股数量/总股本”。回归结果显示, 无论是替换解释变量还是被解释变量的衡量方式, 机构投资者持股比例与企业环保投资水平和内部控制之间的回归系数仍在1%的水平上显著为正, 内部控制在机构投资者与环保投资之间仍发挥显著的部分中介效应, 这与之前的研究结论一致, 说明上述研究结论具有稳健性。

2. 工具变量法。为了解决机构投资者与企业环保投资之间由于遗漏变量而导致的内生性问题, 本文参照温军和冯根福(2012)的研究, 将机构投资者持股比例的行业均值(INST)作为工具变量进行2SLS回归。第一阶段的回归结果显示, 工具变量INST的回归系数为0.3599, 在1%的水平上显著, 且F值大于10, 不存在弱工具变量问题; 第二阶段的回归结果显示, Inst的回归系数为0.8463, 在1%的水平上显著。这说明在考虑内生性问题后, 机构投资者仍然可以显著促进企业环保投资水平提升, 上述基准回归结果具有稳健性。

3. 解释变量滞后一期。随着机构投资者持股比例的提高, 机构投资者不仅会对企业当期的环保投资产生影响, 还可能会对下一期的环保投资产生影响。同时, 上述分析已经证实机构投资者对企业环保投资的促进作用, 但不能排除由于上市公司增加了环保投资行为而使机构投资者增加了持股比例的问题, 即机构投资者与企业环保投资之间还可能存在反向因果而导致的内生性问题。因此, 本文将机构投资者持股比例作滞后一期处理。回归结果显示, 机构投资者持股对企业环保投资仍具有显著的促进作用, 内部控制在二者之间仍发挥显著的部分中介作用, 研究结论不变。

4. Bootstrap检验。在进行2000次抽样后, 直接效应和间接效应均在95%的置信区间内显著, 且其置信区间内均不含有0, 其系数也均为正, 说明机构投资者能够正向影响企业环保投资行为, 且内部控制的部分中介效应仍然成立, 研究结果具有可靠性。

(五)环保投资分类分析

“投资说”和“费用说”是目前对于环保投资比较具有代表性的观点, 据此, 本文将环保投资分类为资本化的环保投资和费用化的环保投资, 以检验机构投资者对不同类型环保投资的影响差异, 以及内部控制在机构投资者与不同类型环保投资之间中介效应的差异。其中: 资本化环保投资取自财务报表附注里“在建工程”科目明细项目中与环保相关的资金投入; 费用化环保投资取自财务报表附注里“营业税金及附加”“管理费用”“销售费用”“营业外支出”科目明细项目中与环保相关的费用支出。

表5中第(1) ~ (3)列列示了机构投资者持股比例与资本化环保投资的回归结果, 第(4) ~ (6)列列示了机构投资者持股比例与费用化环保投资的回归结果。第(1)和(4)列的回归结果显示, Inst的回归系数分别为0.7988和0.9795, 均在1%的水平上显著, 说明机构投资者对费用化环保投资的正向影响略微大于资本化环保投资。第(2)和(5)列的回归结果显示, Inst的回归系数分别为0.206和0.1791, 均在1%的水平上显著, 说明相较于费用化环保投资的企业, 机构投资者更能显著提升资本化环保投资企业的内部控制水平。第(3)和(6)列的回归结果显示, IC的回归系数分别为0.2519和0.111, 分别在5%和1%的水平上显著, 且Inst的回归系数分别为0.7469和0.9596, 均在1%的水平上显著, 说明内部控制在机构投资者与资本化环保投资、 机构投资者与费用化环保投资之间均起到了部分中介效应。综合前述分析, 可以计算出内部控制中介效应占总效应的比重分别为6.5%(0.206×0.2519÷0.7988)和2.03%(0.1791×0.111÷0.9795), 前者的中介作用要大于后者, 说明机构投资者通过内部控制更能间接提升企业资本化环保投资的水平, 进而促进企业长期良性发展。

(六)机构投资者异质性分析

已有研究表明, 异质性机构投资者也会对企业的环保投资产生不同的影响。表6为异质性机构投资者(压力抵制型、 压力敏感型和压力不确定型)与企业环保投资的回归结果。第(1)和(4)列的回归结果显示, Inst1的回归系数为2.6205, 大于Inst2的回归系数(0.925), 均在1%的水平上显著, 说明压力抵制型机构投资者对企业环保投资的促进作用要强于压力敏感型机构投资者。可能的原因在于, 由于环境规制的影响, 压力敏感型机构投资者仍然能够正向促进企业的环保投资, 但该促进作用较为被动, 在一定程度上被削弱了。第(7)列的回归结果显示, 压力不确定型机构投资者对企业环保投资的影响不显著。综上, H1b得到验证。

第(2)和(5)列的回归结果显示, 压力抵制型机构投资者持股比例每增加1%, 会引起内部控制平均增加26.26%, 压力敏感型机构投资者持股比例每增加1%, 会引起内部控制平均增加17.6%, 二者均在1%的水平上显著正向影响内部控制, 但0.176<0.2626, 說明压力敏感型机构投资者对内部控制的促进作用要弱于压力抵制型机构投资者。第(8)列的回归结果显示, 压力不确定型机构投资者对内部控制的影响不显著。综上, H2b得到验证。

第(3)和(6)列的回归结果显示, IC的回归系数分别为0.253、 0.239, 均在1%的水平上显著, 且Inst1和Inst2的回归系数分别为2.554和0.883, 均在1%的水平上显著, 说明内部控制在压力抵制型和压力敏感型机构投资者与企业环保投资之间均起到部分中介作用。结合上述分析, 可计算出内部控制在压力抵制型和压力敏感型机构投资者与企业环保投资之间的中介效应分别为0.0664(0.2626×0.253)和0.0421(0.176×0.239), 说明压力抵制型机构投资者持股比例每提高1%, 会通过内部控制间接使企业环保投资水平平均提升6.64%, 压力敏感型机构投资者持股比例每提高1%, 会通过内部控制间接使企业环保投资水平平均提高4.21%, 前者的中介效应要大于后者。第(9)列的回归结果显示, 内部控制在压力不确定型机构投资者与企业环保投资之间不存在中介作用。综上, H3b得到验证。

五、 结论和建议

本文利用2011 ~ 2021年沪深 A 股上市公司的数据, 实证检验了机构投资者对企业环保投资的影响以及内部控制在二者之间的中介效应, 得出如下结论: ①机构投资者正向影响企业环保投资, 机构投资者持股比例越高, 越有利于提高企业环保投资水平。② 机构投资者与内部控制正相关, 机构投资者持股比例较高的企业更愿意加强内部控制建设, 提高内部控制有效性。③内部控制在机构投资者与企业环保投资之间发挥部分中介效应。④从环保投资分类角度来看, 内部控制在资本化环保投资样本组和费用化环保投资样本组中都起到了部分中介作用, 但机构投资者通过内部控制更能显著促进企业资本化环保投资水平的提升。⑤异质性机构投资者对企业环保投资的影响存在显著差异, 压力抵制型机构投资者比压力敏感型机构投资者更能显著正向影响企业环保投资, 压力不确定型机构投资者对企业环保投资不存在显著影响; 内部控制在压力抵制型机构投资者与企业环保投资之间发挥的部分中介作用强于压力敏感型机构投资者, 其在压力不确定型机构投资者与企业环保投资之间不存在中介效应。

结合上述研究结论, 本文提出如下建议:

第一, 政府相关部门应充分肯定机构投资者在推动企业履行环境责任和加强内部控制等方面所发挥的重要作用。此外, 要不断优化机构投资者结构, 推动机构投资者规模化、 专业化发展, 有针对性地提高压力抵制型机构投资者在上市公司中的持股比例, 增加其在公司环保投资等环境方面以及内部控制方面的战略决策话语权, 并充分提高他们自身的独立性和参与公司治理、 监督管理层的积极性。同时, 积极正确引导压力敏感型和压力不确定型机构投资者的绿色环保观念, 以推动企业提升环保投资水平。

第二, 企业应不断完善内部控制机制, 提高内部控制执行的有效性, 将环境保护的相关理念和实际行动不断融入内部控制机制建设中, 提升企业环保投资的积极性和主动性, 推动企业环保投资规模和效率提升。

第三, 机构投资者不仅应关注企业费用化的环保投资, 更应该关注企业资本化的环保投资, 不断推动资本化环保投资向财务价值的转化。可以通过加强企业的内部控制, 对企业的资本化环保投资产生间接影响, 进而促进企业长期良性发展。

【 主 要 参 考 文 献 】

白世秀,章忠志.内部控制执行力能否提升企业环保投资?[ J].财经问题研究,2022(2):104 ~ 111.

杜晓荣,冀玛丽.产权性质、机构投资者持股与内部控制重大缺陷整改 —— 来自沪深A股上市公司2010~2014的经验证据[ J].工业技术经济,2017(2):96 ~ 103.

黄珺,周春娜.股权结构、管理层行为对环境信息披露影响的实证研究 —— 来自沪市重污染行业的经验证据[ J].中国软科学,2012(1):133 ~ 143.

李越冬,严青.机构持股、终极产权与内部控制缺陷[ J].会计研究,2017(5):83 ~ 89+97.

林钟高,陈曦.分析师跟踪、内部控制缺陷与机构投资者持股[ J].南京审计大学学报,2017(5):22 ~ 34.

逯东,王运陈,王春国,杨丹.政治关联与民营上市公司的内部控制执行[ J].中国工业经济,2013(11):96 ~ 108.

唐国平,李龙会.股权结构、产权性质与企业环保投资 —— 来自中国A股上市公司的经验证据[ J].财经问题研究,2013(3):93 ~ 100.

王婧,张秋艳,杜志英.异质机构投资者、股权集中与中小企业创新[ J].统计与决策,2022(11):169 ~ 173.

温军,冯根福.异质机构、企业性质与自主创新[ J].经济研究,2012(3):53 ~ 64.

谢东明,王平.减税激励、独立董事规模与重污染企业环保投资[ J].会计研究,2021(8):137 ~ 152.

亚琨,罗福凯,王京.技术创新与企业环境成本 —— “环境导向”抑或“效率至上”?[ J].科研管理,2022(2):27 ~ 35.

祝敏,寧金辉,苑泽明.机构投资者异质性、环境规制与企业环保投资[ J].金融发展研究,2019(7):12 ~ 20.

Alexander Dyck,Karl V. Lins,Lukas Roth,Hannes F. Wagner. Do institutional investors drive corporate social responsibility? International evidence[ J].Journal of Financial Economics,2018(3):693 ~ 714.

Bolton Patrick, Kacperczyk Marcin. Do investors care about carbon risk?[ J].Journal of Financial Economics,2021(2):517 ~ 549.

Brickley James A., Lease Ronald C., Smith Clifford W.. Ownership structure and voting on antitakeover amendments[ J].Journal of Financial Economics,1988(20):267 ~ 291.

Hyun-Dong Kim, Taeyeon Kim, Yura Kim, Kwangwoo Park. Do longterm institutional investors promote corporate social responsibility activities?[ J].Journal of Banking and Finance,2019(101):256 ~ 269.

Othar Kordsachia, Maximilian Focke, Patrick Velte. Do sustainable institutional investors contribute to firms' environmental performance? Empirical evidence from Europe[ J].Review of Managerial Science,2021(16):1409 ~ 1436.

Rongbing Huang,Yubo Huang. Does internal control contribute to a firm's green information disclosure? Evidence from China[ J].Sustainability,2020(8):3197.

Wunhong Su, Yi-Hao Fan. Impact of media attention on environmental performance in China[ J].Environmental Challenges,2021(8):100133.

Liu Yang, Han Qin, Quanxin Gan, Jiafu Su. Internal control quality, enterprise environmental protection investment and finance performance: An empirical study of China's A-share heavy pollution industry[ J].International Journal of Environmental Research and Public Health,2020(17):6082.

【基金项目】甘肃省科技计划资助项目(项目编号:21CX6ZA067);兰州理工大学高等教育研究项目(项目编号:GJ2022A-6)

【作者单位】兰州理工大学经济管理学院, 兰州 730050

猜你喜欢

现代企业(2021年2期)2021-07-20

预测(2016年3期)2016-12-29

商情(2016年43期)2016-12-23

商业研究(2016年8期)2016-12-20

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28

商(2016年19期)2016-06-27

邯郸职业技术学院学报(2016年2期)2016-02-27