利益相关者理论下会计信息透明度何以促进第三次分配

2023-05-19 16:56谢清华王嘉发韩冰

财会月刊·上半月 2023年4期

谢清华 王嘉发 韩冰

【摘要】市场在资源配置中起决定性作用, 会计信息作为会计市场的重要机制构成, 在新常态下探讨会计信息透明度对第三次分配的作用有重要的政策意义和理论意义。本文基于利益相关者理论, 以2008 ~ 2020年沪深A股上市公司为样本, 实证检验会计信息透明度与企业慈善捐赠的关系。研究结果表明,透明度高的会计信息显著提高了企业捐赠意愿和捐赠水平; 影响机制分析发现, 会计信息透明度通过改善企业绩效、 提高公司治理水平和履行社会责任三条路径提高企业捐赠意愿和捐赠水平; 异质性分析发现, 相对于低融资约束和小规模企业, 高融资约束和大规模企业的会计信息透明度对企业捐赠意愿的影响程度更高。本文丰富了会计信息透明度经济后果的研究, 对鼓励第三次分配、 实现社会公平有参考和借鉴意义。

【关键词】会计信息透明度;第三次分配;捐赠意愿;捐赠水平

【中图分类号】 F830.9 【文献标识码】A 【文章编号】1004-0994(2023)07-0067-11

一、 引言

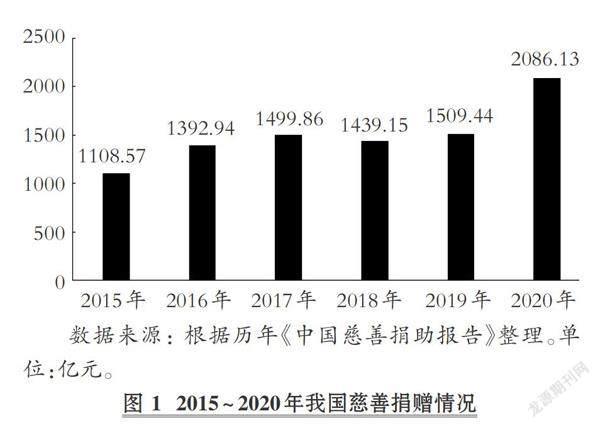

收入不平等這一世界超级问题已引起各界人士普遍关注。厉以宁(1994)指出, 市场经济条件下收入应有第三次分配。第三次分配的实质是对社会财富的再分配, 但凡社会财富拥有者自愿将其财产捐赠给他人, 就属于第三次分配的范畴(叶姗,2012)。依靠道德、 文化、 习惯等因素推动, 第三次分配以慈善捐赠形式(叶姗,2012), 校正第一次分配的贫富差距, 弥补第二次分配的资源不足(白光昭,2020)。2004年以来, 我国政府逐渐意识到慈善捐赠在经济发展中的作用, 开启了制度化推动慈善捐赠事业发展之路, 并相继颁布了《中国慈善事业发展指导纲要(2006 ~ 2010年)》《慈善法》。新时代下, 我国经济已由高速增长阶段转向高质量发展阶段, 高质量发展是未来经济发展的主旋律。党的十九届四中全会指出, 要“重视发挥第三次分配作用, 发展慈善等社会公益事业”, 推动经济高质量发展。2020年10月, 《中共中央关于制定国民经济和社会发展第十四个五年规划和二?三五年远景目标的建议》再次强调,要“发挥第三次分配作用, 发展慈善事业, 改善收入和财富分配格局”, 第三次分配和慈善捐赠被提高到了一个全新的高度。在政府大力推动下, 近二十年来, 我国慈善捐赠事业不断发展, 款物捐赠呈上升趋势。2015 ~ 2020年我国慈善捐赠情况如图1所示, 可以看出, 2015 ~ 2020年我国内地接受款物捐赠总体呈上升趋势, 2020年我国内地接受款物捐赠共计2086.13亿元, 同比增长了39.03%, 其中企业捐赠总额1218.11亿元, 占58.39%, 尽显责任担当, 为促进我国第三次分配高质量发展做出巨大贡献。经典企业理论认为, 企业根本目标在于追求利润最大化, 而捐赠意味着企业要将一部分资源用于不以获利为目的的社会活动, 无疑会增加企业营运成本, 与利润最大化目标存在利益冲突。但有学者研究发现, 业绩下滑(李四海等, 2016)、 亏损(李四海等, 2012)的企业并没有因为自身利润下降或亏损而减少捐赠。那么企业慷慨捐赠背后的动机是什么?又有哪些因素影响企业捐赠决策?

学者们聚焦于财务绩效、 公司治理、 管理层异质性和企业面临的外部环境等视角深入探究了企业捐赠的影响因素。一是财务绩效。拥有闲置资金是企业捐赠的基础(Waddock和Graves,1997), 良好的财务绩效赋予了企业更多的闲置资金(Adams和Hardwick,1998), 提高了企业捐赠的可能性(山立威等,2008;李四海等,2016), 而高资产负债率则减少了企业可利用闲置资金, 降低了企业捐赠意愿(Brown等,2006)。二是公司治理。董事会成员数量(Brown等,2006)和股东数量(Bartkus等,2002)对企业捐赠具有正向影响, 管理层持股比例越高, 企业捐赠意愿越强(古志辉,2015), 但股权集中度对企业捐赠的意愿和水平产生负向影响(Bartkus等,2002;古志辉,2015;江新峰和李四海,2019)。主要的解释是股东与管理层之间、 大股东与中小股东之间存在代理冲突。一方面, 高股权集中度赋予股东监督管理层的权力, 当股东利益与管理层利益产生冲突时, 利本位思想使得股东倾向抑制管理层的捐赠决策(Bartkus等,2002;李诗田和宋献中,2014)。另一方面, 股权集中度越高, 大股东对企业的控制力越强, 越有可能忽视企业捐赠可能形成的声誉影响, 转而倾向侵占中小股东利益(古志辉,2015)。但也有学者指出, 当控股股东存在股权质押时, 出于拉升股价或寻租动机, 企业的捐赠水平会显著提升(胡珺等,2020)。此外, 企业规模越大, 越容易受到外界的关注与监督, 企业捐赠意愿就越强, 捐赠水平也就越高(山立威等,2008)。三是管理层异质性。管理层宗教信仰(曾建光等,2016)和性别(杜兴强和冯文韬,2012)等都对企业捐赠意愿和捐赠水平具有影响。四是企业面临的外部环境。税收激励(王硕等,2019)、 行业协会(陈贵梧和胡辉华,2018)、 产业政策( 韩金红和杨小伟,2021)、 经济不确定性(郑晓宇,2021)等也影响企业捐赠意愿和捐赠水平。

一些学者认为会计信息透明度提高了企业经营成本(Botosan和Stanford,2005)和披露风险(王可第,2021), 但更多的学者认为会计信息透明度有利于发挥会计治理功能, 具体体现在以下三个方面: 一是会计信息透明度的提高缓解了资本市场利益相关者间的信息不对称(逯东等,2012), 既有效保护了投资者权益(邱静和王琪,2020), 又优化了资本市场资源配置(周中胜和陈汉文,2008), 进而改善了企业绩效(李英利和谭梦卓,2019)。二是会计信息透明度的提高缓解了股东与管理层、 股东与债权人(Armstrong等,2010), 以及大股东和中小股东(黎文靖和孔东民,2013)之间的信息不对称, 优化了公司治理。三是会计信息透明度的提高使得资本市场利益相关者更加了解企业, 显著提升了企业风险承担水平(王嘉鑫等,2020), 进而降低了企业的债务资本成本(张兴亮和夏成才,2015)和股权资本成本(曾颖和陆正飞,2006)。

通过以上文献梳理可以发现, 学者们研究捐赠的影响因素以及会计信息透明度的经济后果已有了丰硕的成果。一些学者从财务绩效(李四海等,2016)、 公司治理(江新峰和李四海,2019)等企业内部特征, 以及企业外部环境(王硕等,2019)等角度探索和研究了企业捐赠的影响因素, 也有学者从企业绩效(李英利和谭梦卓,2019)、 公司治理(黎文靖和孔东民,2013)和资本成本(曾颖和陆正飞,2006)等角度剖析了会计信息透明度的经济后果, 但鲜有文献研究会计信息透明度对第三次分配的影响。

鉴于此, 本文基于利益相关者理论, 运用2008 ~ 2020年沪深A股上市公司数据, 实证检验会计信息透明度与第三次分配的关系。研究结果表明: 会计信息透明度与企业捐赠意愿和捐赠水平显著正相关; 路径研究发现, 会计信息透明度通过改善企业绩效、 提高公司治理水平和积极履行企业社会责任来提高捐赠意愿和捐赠水平; 异质性研究发现, 相对于低融资约束和小规模企业, 高融资约束和大规模企业的会计信息透明度对企业捐赠意愿的影响程度更大。

本文可能的创新点如下: 一是本文把第三次分配与会计信息透明度结合在一个框架中进行研究, 揭示了会计信息透明度显著影响第三次分配的现象, 丰富了第三次分配的影响因素和会计信息透明度社会后果的相关文献, 为合理引导第三次分配管理提供了参考, 也为监管部门发挥会计信息宏观治理作用提供了经验证据; 二是对会计信息透明度影响第三次分配的机理进行了解释, 即会计信息透明度通过改善公司绩效、 提高公司治理水平和履行企业社会责任促进企业参与第三次分配; 三是解释了会计信息透明度如何影响第三次分配, 把会计信息从微观作用提升到了会计治理的高度, 可以促进会计信息在更好地服务资本市场的同时服务社会治理。

二、 理论分析与研究假说

党的十九大报告明确指出, “使市场在资源配置中起决定性作用, 更好发挥政府作用”, 此两项作用的实现皆依赖于客观、 公允、 高质量会计信息的支持(武辉和王竹泉,2019)。推进我国基本分配制度高质量发展, 既要强调第一次分配的决定性作用, 也要更好地发挥第二次分配的调节功能, 高度重视第三次分配的补充作用(武晓峰, 2010)。因此, 研究会计信息透明度是否能优化第三次分配是个有趣的话题, 是对推进我国第三次分配高质量发展的有益探讨和研究, 具有重要的理论价值和实践意义。

基于利益相关者理论, 利益相关者的重要性在很大程度上决定了企业对利益相关者需求的关注程度。而财务绩效(李四海等,2016)、 公司治理(江新峰和李四海,2019)和外部环境(王硕等,2019)等因素影响企业对利益相关者需求的关注程度, 从而可能影响企业捐赠意愿和捐赠水平。会计信息透明度的功能就在于降低信息不对称(逯东等, 2012), 促使各利益相关者之间信息平等。一方面, 会计信息透明度的提高能降低企业资本成本(曾颖和陆正飞,2006), 优化公司治理(黎文靖和孔东民,2013), 提高企业绩效(李英利和谭梦卓,2019), 为保护利益相关者提供资金支持和内部治理基础; 另一方面, 高会计信息透明度能提升企业在利益相关者中的地位和形象, 促使企业更积极进行慈善捐赠等社会责任行为, 从而促进我国第三次分配高质量发展。

从委托代理角度看, 较高的会计信息透明度能有效降低企业信息不对称, 完善企业内部治理, 减少委托代理成本, 约束企业管理者的利己性目标, 关注各利益相关者的利益。一方面, 两权分离情境下, 股东与管理层的利益存在偏差, 两者之间存在委托代理冲突。当代理冲突越大时, 囿于信息不对称, 管理层越倾向于增加利己性目标(李诗田和宋献中,2014), 以实现自身利益最大化(如声誉、政治业绩等), 可能不关心或者很少关心其他利益相关者的利益。另一方面, 出于利己性目标, 企业代理者在捐赠上产生逆向选择, 可能跟风捐赠或者不捐赠。而在高透明度的会计信息系统中, 会计信息的治理作用能有效抑制管理者的逆向选择, 获取其他利益相关者的支持和拥护, 从而提高企业的捐赠意愿。

从信号传递角度看, 囿于信息不对称, 资本市场利益相关者无法充分了解企业, 使得企业无法快速获取资源, 因此不透明的会计信息会影响企业的捐赠环境和氛围。捐赠就是一种有选择性的、 积极的信号传递, 能降低信息不对称, 增强利益相关者的投资信心, 使得企业从资本市场获取更多资源。一方面, 捐赠是企业积极履行社会责任的表现, 易被利益相关者感知和识别, 有助于提升企业社会形象, 赢得良好社会声誉, 从而提升利益相关者对企业的信赖度; 另一方面, 闲置资金(Waddock和Graves,1997)和良好业绩(李四海等,2016)是捐赠的基础, 信息不对称情境下, 捐赠可以对外传递企业经营状况良好的信号, 从而降低利益相关者对企业业绩下滑的风险感知(李四海等,2016), 亏损企业的捐赠意愿和捐赠水平更高(李四海等,2012)。然而, 信息透明度影响着企业上述信号的有效传递和相关风险信號的披露, 利益相关者对企业捐赠的不同反应和态度会通过信息披露系统影响企业捐赠决策。

从会计治理功能角度看, 可利用在特定环境下产生的会计信息缓解信息不对称与代理问题, 提高公司治理效率, 促进经济发展(姚文韵和崔学刚,2011), 提高服务利益相关者的能力和质量。一方面, 会计信息透明度的提升能缓解股东与管理层、 股东与债权人(Armstrong等,2010)、 大股东与中小股东(黎文靖和孔东民,2013)之间的信息不对称, 优化公司治理, 公平公正地维护利益相关者的利益; 另一方面, 由于会计信息能引导市场和政府的资源配置(张先治和石芯瑜,2018), 所以会计信息透明度的提升能优化市场资源配置(周中胜和陈汉文,2008)及政府资源调配, 提高企业绩效(李英利和谭梦卓,2019), 夯实企业捐赠基础, 进而促进我国第三次分配高质量发展。在信息传递的作用下, 会计信息透明度通过改善公司治理、 提高企业绩效等发挥会计治理功能, 促进企业捐赠, 进而实现我国第三次分配高质量发展。具体而言:

一是会计信息透明度的提升能改善企业绩效(李英利和谭梦卓,2019), 为企业直接利益相关者的诉求提供财富保证, 从而提高企业捐赠意愿与捐赠水平(李四海等,2016)。会计信息透明度的提升, 还能缓解企业与资本市场利益相关者之间的信息不对称(逯东等,2012), 一方面通过优化市场的资源配置(周中胜和陈汉文,2008), 使得优质企业能从资本市场迅速获取发展所需资源, 提高企业绩效(李英利和谭梦卓,2019); 另一方面助力实现国家治理能力现代化, 科学评价政府资源调配绩效, 促进经济资源有效配置, 充分发挥企业优势(张先治和石芯瑜,2018), 提高企业绩效。众多文献研究表明, 企业捐赠与企业绩效存在紧密关联关系。闲置资金是企业捐赠的基础(Waddock和Graves,1997), 良好的企业绩效能赋予企业更多的闲置资金(Adams和Hardwick,1998), 提高企业捐赠意愿和捐赠水平(李四海等,2016)。山立威等(2008)的研究证实, 企业的捐赠水平受自身经济能力影响, 业绩越好的企业的捐赠意愿与捐赠水平越高。

二是会计信息透明度的提升能优化公司治理(黎文靖和孔东民,2013), 降低企业内部利益相关者的诉求风险, 从而提高企业捐赠意愿与捐赠水平(古志辉,2015 ;李诗田和宋献中,2014)。会计信息透明度的提升从以下三个层面优化公司治理: 其一, 会计信息透明度的提升缓解了股东与管理层之间的信息不对称, 有利于股东了解企业经营管理, 优化管理层的经营决策; 其二, 会计信息透明度的提升缓解了股东与债权人之间的信息不对称, 使债权人得以了解企业财务状况, 增强了债权人对企业财务决策的监督; 其三, 会计信息透明度的提升缓解了大股东与中小股东之间的信息不对称, 降低了中小股东参与公司治理的成本, 减少了大股东资金占用和掏空行为的可能性(黎文靖和孔东民,2013)。公司治理的优化也提高了企业捐赠质量。一方面, 随着股东对企业经营决策了解程度的提高, 管理层的捐赠意愿和捐赠水平必将引起股东的关注与问询, 不利于实现企业利润最大化的捐赠决策很可能受到抑制(李诗田和宋献中,2014); 另一方面, 中小股东积极参与公司治理, 亦能影响管理层的捐赠决策(黎文靖和孔东民,2013)。

三是会计信息透明度的提升能增强企业的社会责任, 使企业重视外部相关者的利益, 从而提高企业捐赠意愿与捐赠水平。企业会计信息披露提供了企业社会责任相关信息, 伴随着会计信息透明度的提升, 企业社会责任相关的信息披露水平也得以提高, 投资者就更了解企业社会责任履行情况(袁冬梅等,2021)。捐赠作为企业履行社会责任的重要表现形式, 与其他企业社会责任行为相比, 具有更强的公众效应, 更容易被利益相关者所感知, 企业捐赠意愿越强, 捐赠水平就越高。一方面, 企业捐赠作为一种企业社会责任行为, 具备经济基础性和可选择性。经济基础性指的是企业捐赠需要流出真金白银, 其他企业模仿需要成本; 可选择性指的是企业捐赠行为不具备外部强制性, 捐赠与否由企业自由决定。慈善捐赠的强大经济基础与可选择性有可能增强企业捐赠意愿。另一方面, 经济基础性与可选择性使得企业捐赠具备信号传递功能。捐赠需要流出真金白银, 企业捐赠水平高, 会对外传递企业目前现金流等财务状况良好(Shapira,2012)或对未来业绩持积极乐观态度(Lys等,2015;Glazer 和Konrad,1996)的信号, 有助于企业从资本市场获取更多企业发展所需的关键资源(Donaldson 和 Preston, 1995)。

因此, 本文提出如下假设:

H1: 提高会计信息透明度能够提高企业的慈善捐赠意愿和捐赠水平, 促进我国第三次分配高质量发展。

三、 研究设計

(一)模型构建

为了验证本文的研究假设, 参考胡珺等(2020)的做法, 构建如下模型(1):

Donati,t=α0+α1Transi,t+α2Controli,t+ψi+Jt+ζi,t

(1)

模型(1)中, i表示第i个A股上市公司, t表示第t年, Donat和Trans分别代表样本公司的慈善捐赠和会计信息透明度, Control代表控制变量, ψi为行业控制变量, Jt为年度控制变量,ζi,t为回归残差。本模型对回归系数的标准误差在公司层面上进行Cluster调整。根据前述理论分析, 本文预测Trans的回归系数α 1为正, 即预测会计信息透明度与企业慈善捐赠正相关。

(二)变量测度

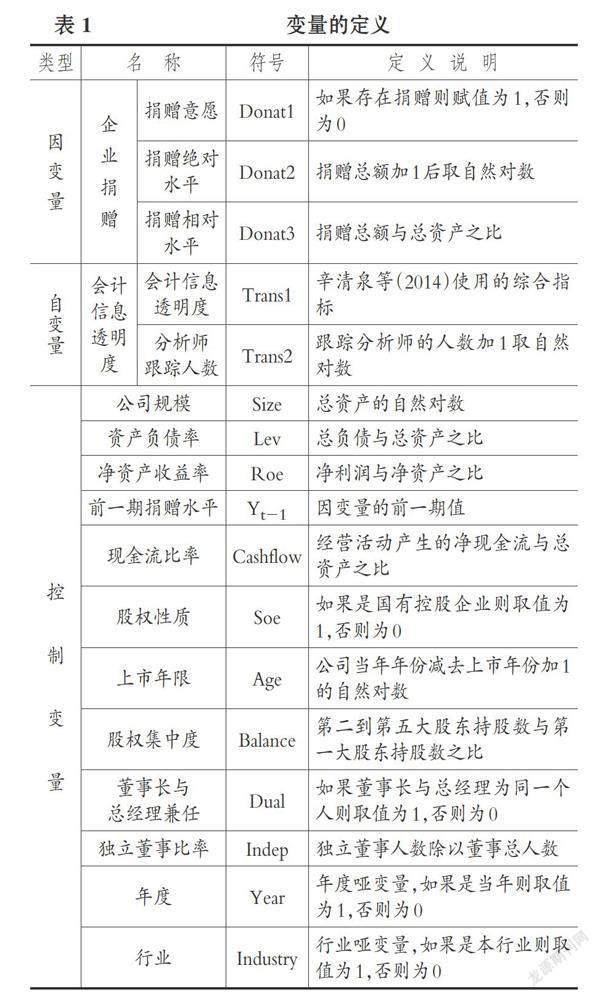

1. 被解释变量: 企业捐赠(Donat)。本文采用上市公司年报披露的捐赠支出确定企业捐赠, 为了刻画捐赠过程, 分别从捐赠意愿和捐赠水平两个方面进行衡量。其中: 捐赠意愿(Donat1)采用是否存在捐赠虚拟变量衡量, 如果存在捐赠则取值为1, 否则为0; 捐赠水平采用捐赠绝对水平(Donat2)和捐赠相对水平(Donat3)衡量, 用捐赠总额加1的自然对数衡量捐赠绝对水平, 用捐赠总额与总资产之比衡量捐赠相对水平。

2. 解释变量: 会计信息透明度(Trans)。已有文献中, 会计信息透明度指标一般采用公开披露的数据和自建指标数据等多种衡量方法进行测度。在公开数据披露方面, 部分学者(张程睿和王华,2007)采用深交所公开披露的年度考评数据对会计信息透明度进行衡量。为了促进股市交易公平, 保护投资者的利益, 2001年深交所颁布了《深圳证券交易所上市公司信息披露工作考核办法》, 从及时性、 准确性、 完整性、 合法性四方面分等级对上市公司及董事会秘书的信息披露工作进行考核。之后, 深交所就陆续依据此考核办法对上市公司按照“优秀”“良好”“及格或者合格”“不及格或者不合格”四个等级进行排名。张程睿和王华(2007)采用了最能体现透明度差异的优秀和不及格两类等级对公司透明度进行分类量化, 优秀等级公司透明度较高取值为1, 不及格公司透明度较低取值为0。

在自建指标方面, 已有文献通常采用盈余管理、 审计质量等指标衡量企业的会计信息透明度。因为盈余管理的计量存在多样化, 导致衡量企业的会计信息质量计算方式多样化。也有部分学者认为企业的会计信息越透明, 分析师越愿意跟踪企业的信息进行预测, 因此他们采用分析师预测精准度衡量企业的会计信息透明度。为了让会计信息透明度测度更准确, 辛清泉等(2014)使用综合指标计算会计信息透明度。首先, 计算公司盈余质量、 分析师盈余预测准确度; 其次, 收集深交所对上市公司的年度考评数据、 分析师跟踪人数和是否属于国际“四大”审计数据; 最后, 根据上述五个指标计算会计信息透明度的综合指标, 若其中一个或多个公司的上述指标缺失, 则用剩余变量样本考评等级得分的平均值衡量。其中: 公司盈余质量根据调整的DD模型(Dechow 等,2002)计算; 如果属于国际“四大”审计则取值为1, 否则为0; 上市公司信息披露工作考核结果依据上市公司信息披露质量从高到低划分为A、 B、 C、 D四个等级(优、良、及格和不及格)并分别赋值为4、 3、 2、 1。分析师盈余预测准确度的计算步骤如下: 首先计算同一年不同分析师预测的每股盈余的中位数与实际每股盈余之差, 其次对该差值除以上年度的每股股价取绝对值, 最后取上一步的相反数便得到盈余预测的精准度指标值。

鉴于我国资本市场的特点和现有国情, 企业的管理层会在认真考虑自身利益和社会影响的基础上进行捐赠活动, 有学者发现控股股东在股权质押情境下的慈善捐赠行为同时表现出拉升股价和寻租动机(胡珺等,2020), 因此选择用DD模型计算会计信息透明度①、 深交所的年度考评数据和分析师跟踪人数衡量我国捐赠市场的会计信息透明度会更加准确, 故本文采用辛清泉等(2014)使用的综合指标计算会计信息透明度(Trans1), 采用分析师跟踪人数(Trans2)对会计信息透明度做稳健性检验。

3. 控制变量。为了控制公司治理和公司特征等因素对企业捐赠的影响, 本文参考胡珺等(2020)的做法, 选择公司规模(Size)、 资产负债率(Lev)、 净资产收益率(Roe)、 上市年限(Age)以及年度(Year)和行业(lndustry)虚拟变量作为控制变量。考虑企业捐赠的滞后性和反向因果关系, 增加了前一期捐赠水平(Yt-1), 同时根据前文的理论分析, 还将现金流比率(Cashflow)、 股权性质(Soe)、 股权集中度(Balance)、 董事长与总经理兼任(Dual)、 独立董事比率(Indep)作为控制变量。

上述变量的定义见表1。

(三)样本选择与数据来源

因财务数据受2007年我国执行新企业会计准则的影响, 本文选择2008 ~ 2020年沪深A股上市公司为样本。深交所披露的考评数据采用手工收集; 企业捐赠数据通过Python提取企业年报披露的相关信息获取; 公司财务数据和公司治理、 分析师跟踪人数等数据来自国泰安数据库和Wind数据库。为了排除异质样本和极端值样本的影响, 参照已有文献的通用做法, 删除了金融类、 ST、 ?ST、 PT类和存在数据缺失的公司样本, 删除了捐赠值小于0的样本, 对所有连续变量在1%和99%分位上进行缩尾处理, 最终得到22831个样本观测值。本文的统计和分析工具为Excel 2017和Stata 16.0。

四、 实证分析

(一)描述性统计

表2报告了主要变量的描述性统计结果。结果显示: 捐赠意愿(Donat1)的标准差是0.3027, 捐赠相对水平(Donat3)的平均值是0.0003、 中位数是0.0001, 捐赠绝对水平(Donat2)的中位数是12.6115、 平均值是11.4849、 最小值是0 和最大值是20.6464, 表明样本公司之间捐赠的差别较大, 因为捐赠决策和捐赠数额受企业决策层综合考虑的结果, 每个公司决策层的决策存在较大的异质性; 会计信息透明度(Trans1)的平均值是0.4488, 标准差是0.2531, 分析师跟踪人数(Trans2)的平均值是7.7716, 标准差是 10.051, 表明不管是采用综合指标还是采用单一指标衡量会计信息透明度, 样本公司之间会计信息透明度的差別都较大, 这一方面受我国资本市场发展程度的影响, 另一方面受会计信息是否被感知的决策者影响; 公司规模(Size)的平均值是22.2473, 标准差是 1.2475, 表明样本公司在规模上存在较大异质性; 股权性质(Soe)的平均值是0.3701, 表明有大约37%的样本公司是国有控股企业。

(二)回归分析

表3报告了会计信息透明度对企业捐赠影响的回归结果。由于Donat1代表捐赠意愿, 属于0和1二元选择变量, 故表3中第(1)列和第(2)列的模型采用Probit回归, 其他列的模型采用简单线性回归模型。结果显示, 会计信息透明度与企业捐赠均在1%的水平上正相关, 表明会计信息透明度在第三次分配的宏观领域中能够发挥治理作用, 国家推动会计发挥治理作用的方向正确, 实证结果支持了本文的假设。

从解释变量的影响结果看, 表3的第(1)、 (2)列中, Trans1和Trans2的回归系数分别是0.2567和0.0083, 说明采用综合指标计算的会计信息透明度对企业捐赠的作用更大, 捐赠意愿深受会计信息透明度的影响。表3的第(3)、 (4)列中, Trans1和Trans2的回归系数分别是0.8828和0.0253, 远远超过第(1)、 (2)列, 表明企业会计信息透明度对企业捐赠水平的影响超过了企业捐赠意愿。表3的第(5)、 (6)列中的捐赠是采用相对水平测度的, 可能企业捐赠只是企业总资产的很少一部分, 在回归中, Trans1和Trans2尽管在1%的水平上显著, 但回归系数太小, 因此在回归结果上多保留了一个小数。基准回归结果验证了本文提出的假设。

从控制变量的影响结果来看, 表3的六个模型均反映了企业的捐赠是受上期捐赠影响的, 在六个模型中Yt-1的系数分别是38.24、 37.0442、 304.8705、 300.4201、 0.1711、 0.1704, 系数不但大而且均在1%的水平上显著, 表明构建模型需要控制前一期捐赠水平, 论证了本文选择Yt-1作为控制变量的必要性。其他控制变量不再一一陈述。

(三)稳健性检验

1. 改变变量度量。本文选择深交所披露的考评数据作为会计信息透明度的替代变量进行检验。借鉴张程睿和王华(2007)的做法, 按照考评结果好坏依次打分为4、 3、 2、 1。模型估计结果显示, 会计信息透明度与企业捐赠显著正相关, 得出的结果与前面结果无差异, 表明结果稳健。后续分别采用分析师跟踪人数、 是否属于国际“四大”审计作为会计信息透明度的替代变量进行检验, 结果没有实质性变化。

2. 采用倾向匹配得分法(PSM)。为避免样本特征差异导致研究结果不稳健, 本文采用PSM配对后对企业捐赠进行回归。对会计信息透明度采用中位数处理, 样本大于中位数的取1, 小于或者等于中位数的取0; 然后将Yt-1、 Size、 Lev、 Roe、 Cashflow、 Soe、 Age、 Balance、 Dual和Indep作为协变量计算倾向得分值, 采用1∶1近邻方法匹配, 并删除了无法匹配的样本, 检验结果表明研究结果较为稳健。

限于篇幅, 上述检验结果未列出。

(四)内生性问题讨论

考虑到一方面会计信息透明度与企业慈善捐赠之间存在比较严重的反向因果问题, 另一方面企业的捐赠行为可能受其他政策行为的影响, 企业捐赠的变化也可能由其他变量的变化引起, 因此企业捐赠和会计信息透明度之间可能存在内生性问题, 企业捐赠行为的变化可能不是由会计信息透明度的变化引起的。本文采用2SLS回归模型降低可能存在的内生性问题。借鉴 Kim和Lu(2011)的研究, 选择公司i的会计信息透明度减去同年度同行业其他公司会计信息透明度均值作为工具变量, 检验结果见表4。

表4第(1)和(4)列报告了第一阶段的回归结果, 第一阶段的回归F值大于10, 而且Trans1的平均值mTrans1和Trans2的平均值mTrans2的系数分别为0.9116和0.9079, 均在1%的水平上显著, 拒绝了弱工具变量假设。第二阶段的回归Hansen J值不显著, 表明选择的工具变量是外生的; 工具变量与自变量显著相关, 表明将同年度同行业公司i的会计信息透明度减去其他公司会计信息透明度均值作为工具变量符合相关性要求。表4第(2)、 (3)、 (5)和(6)列报告了第二阶段的回归结果, 可以看出, 在控制内生性后, 会计信息透明度与企业捐赠的回归系数显著, 表明结果稳健。

五、 影响机制分析

从理论分析中发现, 更高的会计信息透明度有利于企业产生更好的业绩和提高内部治理水平, 从而促进企业参与第三次分配, 提高捐赠水平。同时, 企业捐赠也是一种企业社会责任行为, 高会计信息透明度的企业会通过履行社会责任提高自身声誉和规避“柠檬”市场对企业的错误识别, 从而提高捐赠意愿和捐赠水平。因此, 本文将从会计信息透明度的业绩效应、 治理效应和社会责任效应三个角度研究会计信息透明度对企业捐赠的影响机制。为此, 建立了如下模型:

Mi,t=α0+α1Transi,t+α2Controli,t+ψi+Jt+ζi, t (2)

Donati,t=β0+β1Transi,t+β2Mi,t+β3Controli,t+ψi+Jt+ζi,t (3)

其中, M为机制路径, 分别代表企业业绩、 企业内部治理水平和企业社会责任,如果α1和β2显著, 则表明路径存在。

(一)会计信息透明度的业绩效应

总体上, 较高的会计信息透明度有利于提高证券市场资源配置效率(周中胜和 陈汉文,2008), 改善企业财务绩效(张兵等, 2009), 提升企业价值, 从而为企业捐赠提供资金支持。企业绩效分为长期绩效和短期绩效, 因为企业在长期内要实现价值最大化目标, 本文参考Mcconnell等(1990)的做法使用TobinQ衡量企业价值, 用总资产收益率(Roa)和TobinQ分别代表企业的短期绩效和长期绩效, 总资产收益率(Roa)和TobinQ数据均来自国泰安数据库。表5展示了会计信息透明度的业绩效应分析结果。表5的第(1) ~ (4)列展示的是企业短期业绩效应分析结果, 考虑到Roa与Roe的多重共线性关系, 这四个模型中的控制变量去掉了Roe; 第(5) ~ (8)列展示的是企业长期业绩效应分析结果; 第(1)、 (2)列和第(7)、 (8)列以Trans2衡量企业的会计信息透明度; 第(3) ~ (6)列以Trans1衡量企业的会计信息透明度。在第(1)、(3)、(5)、(7)列的中介变量回归中, 中介变量Roa和TobinQ与Trans1或者Trans2的系数均在1%的水平上显著为正; 在第(2)、(3)、(4)、(5)列的中介變量回归中, 中介变量Roa和TobinQ也与Trans1或者Trans2均在1%的水平上显著为正, 而且Donat2与中介变量Roa显著正相关, 与中介变量TobinQ显著负相关。这说明企业参与第三次分配存在短期和长期的业绩效应, 在短长期内高的企业信息透明度均可以提高企业的业绩, 但是短期绩效提高了企业捐赠意愿和捐赠水平, 长期绩效却抑制了企业的捐赠意愿和捐赠水平, 这可能与企业所拥有的价值观导向有关。有学者基于企业长期价值最大化目标认为捐赠增加了企业成本, 加剧了第二类代理冲突, 不鼓励企业对外捐赠(陆建桥,1999;La Porta等,1999)。

为了排除第二类代理冲突影响TobinQ对企业捐赠的作用, 本文用TobinQ_1衡量剔除第二类代理冲突影响的企业长期绩效。TobinQ_1计算如下: 首先, 采用修正的Jones计量模型计算DA值, 计算过程参考陆建桥(1999)的做法; 其次, 采用模型(4)计算TobinQ的回归残差, 参考前人文献, 模型(4)中的Control选取公司规模(Size)、 资产负债率(Lev)、 净资产收益率(Roe)、 上市年限(Age)、 现金流比率(Cashflow)、 股权性质(Soe)、 股权集中度(Balance)、 董事长与总经理兼任(Dual)、 独立董事比率(Indep); 最后, 采用残差作为TobinQ_1的代理变量, 衡量剔除第二类代理冲突影响后的企业长期绩效。

TobinQi,t=α0+α1DAi,t+α2Controli,t+ψi+Ji+ζi,t (4)

表6的第(1) ~ (4)列展示了会计信息透明度的长期业绩效应(剔除第二类代理冲突影响)分析结果, 其中第(1)、 (2)列以Trans1衡量企业的会计信息透明度, 第(3)、 (4)列以Trans2衡量企業的会计信息透明度。可以看出, 在第(1)、 (3)列中介变量回归中, 中介变量TobinQ_1与Trans1或者Trans2均在1%的水平上显著正相关; 在第(2)、 (4)列中, Donat2与Trans1或者Trans2均在1%的水平上显著正相关, 而且TobinQ_1的系数显著为正, 解析了前面Donat2与TobinQ反向影响的矛盾。

本文用DA的相反数衡量代理成本, 如果DA的相反数越大, 则代理成本越小。用DA的相反数与TobinQ的乘积作为TobinQ_1的代理变量, 衡量低代理成本对企业长期绩效的边际效应, 实证结果也证明了TobinQ_1与Trans1或者Trans2均在1%的水平上显著正相关; 同时Donat2与Trans1或者Trans2也均在1%的水平上显著正相关, 并且TobinQ_1的系数显著为正。

综合上述分析可得, 企业的会计信息透明度存在显著的短期业绩效应和长期业绩效应且能促进企业参与第三次分配。

随后, 本文对企业捐赠采用Donat1和Donat3做稳健性检验, 发现 中介变量Roa和Tobin Q对Trans1或者Trans2影响的显著性和方向与采用Donat2相比未发生实质性变化(限于篇幅结果略,下同)。

(二)会计信息透明度的内部治理效应

较高的会计信息透明度有利于改善内部控制环境、 缓解信息不对称、 抑制盈余管理, 为企业捐赠提供内部基础保障。本文使用企业内部治理指数(nbkzzs)的自然对数衡量企业的内部治理水平, 企业内部治理指数来自迪博数据库。表7展示了会计信息透明度内部治理效应分析结果, 第(1)、 (2)列以Trans2衡量企业的会计信息透明度, 第(3)、 (4)列以Trans1衡量企业的会计信息透明度。在第(1)、 (3)列 中介变量回归中, nbkzzs与Trans1或者Trans2均在1%的水平上显著正相关; 在第(2)、 (4)列中介变量回归中, Donat2与Trans1或者Trans2均在1%的水平上显著正相关, 而且中介变量nbkzzs的系数显著为正。这说明企业参与第三次分配存在会计信息透明度的内部治理效应, 高会计企业信息透明度可以提高企业的内部治理水平, 同时高的内部治理水平又可以促进企业捐赠意愿和捐赠水平。因此, 企业的会计信息透明度存在显著的内部治理效应。

(三)会计信息透明度的社会责任效应

较高的会计信息透明度是企业履行社会责任和保护相关者利益的一种表现, 有利于企业积极承担社会责任, 为企业捐赠营造了良好的社会责任环境。和讯网上市公司社会责任报告专业评测体系从股东责任, 员工责任, 供应商、 客户和消费者权益责任, 环境责任和社会责任五方面考察, 每个方面分别设立二级和三级指标对社会责任进行全面评价, 其中涉及二级指标13个、 三级指标37个, 比较全面客观。本文使用的企业社会责任(zerenzdf)数据来自和讯网披露的企业社会责任指数。鉴于这一指数包含了捐赠, 因此本文中介效应检验中企业社会责任(zerenzdf)为不包含捐赠的社会责任指数之和(股东责任, 员工责任, 供应商、 客户和消费者权益责任以及环境责任之和), 以检验除捐赠以外的其他企业社会责任是否为企业营造捐赠环境的中介路径。表8展示了会计信息透明度的社会责任效应分析结果, 第(1)、 (2)列以Trans2衡量企业的会计信息透明度, 第(3)、 (4)列以Trans1衡量企业的会计信息透明度。在第(1)、(3)列中介变量回归中, 中介变量zerenzdf与Trans2在5%的水平上显著负相关, Trans1的系数均在1%的水平上显著为正; 在第(2)、(4)列中介变量回归中, Donat2与Trans1或者Trans2均在1%的水平上显著正相关, 而且中介变量zerenzdf的系数显著为正。这说明企业参与第三次分配存在会计信息透明度的社会责任效应, 高的企业会计信息透明度可以提高企业披露和履行企业社会责任的水平, 同时高的社会责任水平又可以促进企业捐赠意愿和捐赠水平。 因此, 企业的会计信息透明度存在显著的社会责任效应。

六、 异质性分析

(一)融资约束影响会计信息透明度与企业捐赠关系的异质性分析

企业是否捐赠取决于两点: 一是企业是否具有捐赠意愿; 二是企业是否具有捐赠能力, 捐赠能力又由企业是否具有可供捐赠的资金决定。实务中, 一般高融资约束的企业在捐赠领域心有余而力不足, 但是也存在亏损企业积极参与慈善捐赠的情况, 因此本研究将对样本公司融资约束的大小进行分类, 区别融资约束不同水平的样本公司对会计信息透明度与企业捐赠关系的影响是否存在异质性进行检验。融资约束指数(Sa)参考Hadlock和Pierce(2010)的方法构建, Sa=(-0.737×Size)+(0.043×Size2)-(0.040×Age)。按照Sa的中位数将样本分为高融资约束组和低融资约束组, 分析会计信息透明度对企业捐赠的异质性影响, 回归结果见表9的第(1) ~ (4)列, 其中第(1)、 (2)列为高融资约束组,第(3)、 (4)列为低融资约束组。第(1)、 (3)列以Trans1衡量企业的会计信息透明度, 高融资约束组的会计信息透明度对企业捐赠的回归系数是0.3172并在1%的水平上显著, 低融资约束组的会计信息透明度对企业捐赠的回归系数是0.1855并在5%的水平上显著, 说明在高融资约束企业中会计信息透明度对企业捐赠的影响程度和影响反应更大。第(2)、 (4)列以Trans2衡量企业的会计信息透明度, 高融资约束组的会计信息透明度对企业捐赠的回归系数是0.0088并在1%的水平上显著, 低融资约束组的会计信息透明度对企业捐赠的回归系数是0.0069并在5%的水平上显著, 也说明在高融资约束企业中会计信息透明度对企业捐赠的影响程度和影响反应更大。因此, 融资约束对会计信息透明度与企业捐赠关系的影响中存在着异质性。

(二)公司规模影响会计信息透明度与企业捐赠关系的异质性分析

在描述性统计中发现, 企业规模存在显著差异, 一般而言大企业应当比小企业承担更大的社会责任, 具有较强的捐赠意愿和较高的捐赠水平, 因此公司规模不同可能导致企业捐赠存在异质性。本研究按照公司规模的中位数将样本分为两组进行异质性分析, 结果见表9的第(5) ~ (8)列, 其中: 第(5)、 (6)列为大规模企业组, 第(7)、 (8)列为小规模企业组。第(5)、 (7)列以Trans1衡量企业的会计信息透明度, 大规模企业组的会计信息透明度对企业捐赠的回归系数是0.3211并在1%的水平上显著, 小规模企业组的会计信息透明度对企业捐赠的回归系数是0.1789并在5%的水平上显著, 说明在大规模企业组中, 会计信息透明度对企业捐赠的影响程度和影响反应更大。第(6)、 (8)列以Trans2衡量企业的会计信息透明度, 大规模企业组的会计信息透明度对企业捐赠的回归系数是0.0088并在1%的水平上显著, 小规模企业组的会计信息透明度对企业捐赠的回归系数是0.0068并在5%的水平上显著, 也说明在大规模企业组中会计信息透明度对企业捐赠的影响程度和影响反应更大。因此, 公司规模对会计信息透明度与企业捐赠意愿关系的影响存在着异质性。

七、 研究结论、 启示和展望

(一)研究结论

本文利用2008 ~ 2020年我国沪深A股上市公司数据, 基于利益相关者理论的视角, 考察了会计信息透明度在第三次分配中的宏观治理作用, 并得到以下研究结论: 会计信息透明度与企业捐赠存在显著的正相关关系。研究结果表明, 会计信息透明度显著提高了企业的捐赠意愿和捐赠水平, 在第三次分配中发挥了积极的宏观治理作用; 影响机制分析发现, 会计信息透明度通过改善企业绩效、 提高公司治理水平和履行社会责任提高企业捐赠意愿和捐赠水平; 异质性分析发现, 相对于低融资约束企业和小规模企业, 高融资约束企业和大规模企业的会计信息透明度对企业捐赠意愿的影响程度更大。

(二)研究启示

本文的研究具有以下启示: 首先, 要加强对企业会计信息披露的管理。本文发现, 会计信息透明度显著提高了企业的捐赠意愿与捐赠水平, 说明了会计信息透明度的宏观治理作用, 该结果也提醒企业监管部门应当更加关注对会计信息透明度的披露方式、 披露内容、 披露时间和精准测度等方面的监管。其次, 要采取措施完善第三次分配的引导制度。本文结果表明, 相对于低融资约束和小规模企业, 高融资约束和大规模企业的会计信息透明度对企业捐赠的影响程度更大, 因此, 对不同的企业需要采取不同的引导方式, 促进全部企业积极参与第三次分配, 为实现共同富裕发挥企业的主力军作用。

(三)未来展望

本文虽然具有一定的理论意义和现实意义, 但是受主客观研究条件的限制, 依然存在一些问题有待进一步研究。首先, 从研究样本看, 受样本容量的限制, 本文只考虑了A股公司样本, 对非上市公司和非A股上市公司的研究并未考虑在内, 主要原因是非上市公司的相关数据难以从公开数据库中获取, 这样的实证检验在效力上是有限的, 因此在未来的研究中可以扩大样本容量以提升统计的有效性和信息量; 其次, 从研究视角看, 企业捐赠包括商业捐赠和慈善捐赠, 而本文间接地采用企业捐赠衡量慈善捐赠, 研究结论可能存在偏差, 因此未来研究可以进一步把捐赠分为商业捐赠和慈善捐赠, 更能丰富会计信息透明度宏观治理作用的相关文献; 最后, 从衡量指标看, 第三次分配并不局限于捐赠, 随着计量工具的不断完善和调查条件的不断优化, 衡量第三次分配的方法可在后续研究中不断完善。

【 注 释 】

1 DD模型计算的会计信息透明度如下:第一,计算总流动应计利润(TCA),TCA=(营业利润-经营活动产生的现金流量净额+折旧与摊销)/平均总资产;第二,计算营业收入改变量(△REV)、经营现金流量(CFO)、年末固定资产价值(PPE)和上期总资产的倒数(A);第三,对TCA、A、△REV、PPE和本期与前后期的CFO进行回归,计算回归残差;第四,根据t年和之前4年的回归残差这5个数值计算其标准差,由此得到企业t年的盈余质量指标;第五,对盈余质量指标取相反数,即得到会计信息透明度指数DD。

【 主 要 参 考 文 献 】

白光昭.第三次分配:背景、内涵及治理路径[ J].中国行政管理,2020(12):120 ~ 124.

杜兴强,冯文滔.女性高管、制度环境与慈善捐赠——基于中国资本市场的经验证据[ J].经济管理,2012(11):53 ~ 63.

古志辉.公司治理与公司捐赠:来自中国上市公司的经验研究[ J].管理评论,2015(9):69 ~ 84.

韩金红,杨小伟.产业政策支持的企业更倾向慈善捐赠吗[ J].财会月刊,2021(14):100 ~ 109.

胡珺,彭远怀,宋献中,周林子.控股股东股权质押与策略性慈善捐赠——控制权转移风险的视角[ J].中国工业经济,2020(2):174 ~ 198.

江新峰,李四海.大股东持股与企业捐赠行为——基于代理理论的研究[ J].经济管理,2019(7):154 ~ 170.

黎文靖,孔东民.信息透明度、公司治理与中小股东参与[ J].会计研究,2013(1):42 ~ 49+95.

李诗田,宋献中.声誉机制、代理冲突与企业捐赠——基于中国上市公司的实证研究[ J].经济经纬,2014(4):92 ~ 97.

李四海,陈旋,宋献中.穷人的慷慨:一个战略性动机的研究[ J].管理世界,2016(5):116 ~ 127+140.

李四海,陸琪睿,宋献中.亏损企业慷慨捐赠的背后[ J].中国工业经济,2012(8):148 ~ 160.

李英利,谭梦卓.会计信息透明度与企业价值——基于生命周期理论的再检验[ J].会计研究,2019(10):27 ~ 33.

厉以宁.股份制与现代市场经济[M].南京:江苏人民出版社,1994.

陆建桥.中国亏损上市公司盈余管理实证研究[ J].会计研究,1999(9):25 ~ 35.

逯东,孙岩,杨丹.会计信息与资源配置效率研究述评[ J].会计研究,2012(6):19 ~ 24+92.

山立威,甘犁,郑涛.公司捐款与经济动机——汶川地震后中国上市公司捐款的实证研究[ J].经济研究,2008(11):51 ~ 61.

武辉,王竹泉.国家治理框架下善治导向的会计监督体系重构[ J].会计研究,2019(4):3 ~ 10.

辛清泉,孔东民,郝颖.公司透明度与股价波动性[ J].金融研究,2014(10):193 ~ 206.

姚文韵,崔学刚.会计治理功能研究:分析与展望[ J].会计研究,2011(2):31 ~ 38+96.

曾建光,张英,杨勋.宗教信仰与高管层的个人社会责任基调——基于中国民营企业高管层个人捐赠行为的视角[ J].管理世界,2016(4):97 ~ 110.

曾颖,陆正飞.信息披露质量与股权融资成本[ J].经济研究,2006(2):69 ~ 79+91.

张程睿,王华.公司信息透明度的市场反应——来自中国A股市场的经验证据[ J].中国会计评论,2007(5):1 ~ 20.

张先治,石芯瑜.会计对国家治理的影响机理及改革思路——基于“五位一体”视角的探索[ J].会计研究,2018(11):15 ~ 20.

张兴亮,夏成才.会计信息透明度、政治关联与信贷资金配置效率——来自中国民营上市公司的经验证据[ J].证券市场导报,2015(7):36 ~ 45.

郑晓宇.经济政策不确定性与企业慈善捐赠[ J].财会月刊,2021(9):125 ~ 134.

周中胜,陈汉文.会计信息透明度与资源配置效率[ J].会计研究,2008(12):56 ~ 62+94.

Adams M., Hardwick P.. An analysis of corporate donations: United Kingdom evidence[ J]. Journal of Management Studies,1998(5):641 ~ 654.

Armstrong C. S., Guay W. R., Weber J. P.. The role of information and financial reporting in corporate governance and debt contracting[ J]. Journal of Accounting and Economics,2010(50):79 ~ 234.

Bartkus B. R., Morris S. A., Seifert B.. Governance and corporate philanthropy:Restraining Robin Hood?[ J]. Business & Society,2002(3):319 ~ 344.

Botosan C. A., Stanford M.. Managers' motives to withhold segment disclosures and the effect of SFAS No. 131 on analysts' information environment[ J].The Accounting Review,2005(3):751 ~ 771.

Brown W. O., Helland E., Smith J. K.. Corporate philanthropic practices[ J].Journal of Corporate Finance,2006(5):855 ~ 877.

Glazer Amihai, Konrad Kai A.. A signaling explanation for charity[ J]. American Economic Review,1996(4):1019 ~ 1028.

Hadlock C. J. ,Pierce J. R.. New evidence on measuring financial constraints:Moving beyond the KZ index[ J]. Review of Financial Studies,2010(5):1909 ~ 1940.

Kim E.H., Y. Lu. CEO ownership, external governance, and risk-taking[ J]. Journal of Financial Economics,2011(2):272 ~ 292.

La Porta R., Shleifer A. ,Lopez De-Silanes F., Scleifer A.. Corporate ownership around the world[ J]. The Journal of Finance,1999(2):471 ~ 518.

Lys T., Naughton J. P., Wang C.. Signaling through corporate accountability reporting[ J]. Journal of Accounting and Economics,2015(1):56 ~ 72.

Mcconnell J. J. , H. Servaes. Additional evidence on equity ownershipand corporate value[ J]. Journal of Financial Economics,1997(3):595 ~ 612.

Waddock S. A., Graves S. B.. The corporate social performance-financial performance link[ J]. Strategic Management Journal,1997(4):303 ~ 319.

【基金項目】广东省教育厅普通高校青年创新人才类项目“智慧城市信息化技术对会计舞弊识别中数据挖掘算法研究”(项目编号:2022WQNCX101);湛江市哲学社会科学规划课题(项目编号:ZJ22QN11);湛江科技学院2022年第二批校级本科教学质量与教学改革工程项目(项目编号:ZLGC-2022553)

【作者单位】1.湛江科技学院会计学院,广东湛江 524094;2.湛江科技学院粤西数智会计研究中心, 广东湛江 524094。韩冰为通讯作者