社会责任披露能抑制上市公司信息违规吗

2023-05-19 18:40许金花商丽霞袁雪莹

财会月刊·上半月 2023年4期

许金花 商丽霞 袁雪莹

【摘要】本文从非财务信息披露视角系统分析并检验社会责任披露的微观治理功能。实证研究发现, 社会责任披露对信息违规尤其是信息披露违规具有明显的治理效果。进一步分析发现: 第一, 企业披露详细的社会责任信息可以降低信息不透明度以及提高企业声誉, 从而减少信息披露违规, 表明社会责任披露具有信息沟通效应和声誉监督效应; 第二, 在非国有企业和外部制度环境较好的企业中, 社会责任披露的违规治理效应更强。本文明确了企业社会责任这一非财务信息披露在治理上市公司信息违规方面的重要作用, 并为监管机构治理和防范上市公司信息违规提供了思路。

【关键词】社会责任披露;信息违规;信息披露违规;信息沟通效应;声誉监督效应

【中图分类号】 F275.2 【文献标识码】A 【文章编号】1004-0994(2023)07-0078-7

一、 引言

中央财经委员会第十次会议提出协调统筹三次分配方式的制度安排, 力求在高质量发展中实现共同富裕①。企业作为市场经济的主体, 是社会力量的重要组成部分, 其社会责任建设是三次分配的重要参与形式。然而, 目前关于我国社会责任披露动机的研究依旧毁誉参半。一方面, 社会责任报告与财务信息的异曲同工之处在于能够为外部利益相关者提供更多的企业内部信息, 降低企业内外部的信息不对称(Cormier和Magnan,2015)。另一方面, 企业借助披露更详细的社会责任信息, 吸引公众、 投资者等外部利益相关者的注意力, 来掩饰企业的经营困境或者不良经济行为, 导致企业更高的不透明度(Jin和Myers,2006)。随着制度的完善和企业经营理念的改变, 社会责任披露的动机和经济后果也会发生转变。因此, 有必要进一步探讨社会责任披露对企业微观经济行为的影响。

我国资本市场改革不断深入, 2020年新《证券法》作出进一步强化信息披露要求、 完善证券交易制度的安排②, 旨在打击上市公司信息违规行为, 提高上市公司信息质量, 防控市场风险。根据证监会的违规处罚公告, 信息违规是指上市公司没有按照有关规定进行信息披露, 或违规操纵内幕信息获取私利的行为。信息违规主要包括信息披露违规和内幕交易、 泄露内幕信息等内幕信息违规交易。目前依然频频爆出公司违规事件, 如豫金刚石的重大财务造假事件、 王府井的内幕交易事件等, 这些违规事件严重损害了投资者的合法权益, 扰乱了资本市场秩序。为整治证券违法违规乱象, 金融监管部门屡出新规, 严厉惩治證券违法行为以净化市场环境。许多研究已从财务信息披露视角解释了企业信息违规行为发生的原因, 发现企业财务报告质量越高, 信息违规倾向越低(Perols和Lougee, 2011)。而本文拟从非财务信息披露的视角, 研究企业社会责任披露能否促进或抑制信息违规。

通过对我国A股市场的研究, 本文发现社会责任披露具有信息违规治理效应。这种治理效应对不同类型信息违规的作用效果不尽相同, 社会责任披露可以显著减少信息披露违规行为, 而对内幕信息违规交易的治理效果相对较弱。进一步地, 本文分析并检验了社会责任披露降低信息披露违规的作用路径和影响因素。一方面, 本文通过信息不透明度和媒体曝光度分别检测了信息路径和声誉路径的影响效果。结果表明, 社会责任披露同时通过“信息沟通效应”和“声誉监督效应”减少企业信息披露违规行为。另一方面, 本文检验了企业内外部的异质性, 结果表明, 在外部制度环境较好和非国有企业中社会责任披露对信息披露违规影响的效果更明显。

本研究的贡献主要有以下三个方面。第一, 丰富了企业信息违规相关的研究。现有研究大都将信息披露违规和内幕交易、 泄露内幕信息等内幕信息违规交易行为视为不同的经济后果, 单独研究其动机和影响因素, 而本文系统考察了企业信息类违规行为的非财务影响因素。第二, 丰富了社会责任披露的相关研究。关于社会责任和社会责任披露的研究通常会讨论第一类代理问题, 将管理层和大股东放在“天平”的两端(田利辉和王可第,2017)。但是, 本研究把企业的管理层与大股东作为利益共同体, 探讨企业的社会责任披露与微观企业违规行为的关系。第三, 本文实证检验了社会责任披露的信息沟通效应和声誉监督效应。与前人研究不同的是, 本文对声誉监督效应的作用机制从声誉激励和声誉惩罚两部分进行进一步验证, 发现声誉监督效应主要是正面的声誉激励起到对信息披露违规的抑制作用。

二、 理论分析与研究假设

20世纪70年代以前, 受利润最大化思想主导, 学者们认为企业有且仅有一项社会责任, 就是在不违反法律制度的情况下调配其现有资源获得利润最大化, 而承担社会责任则彻底破坏了自由市场的根基(Friedman,1970)。直到Bragdon和Marlin(1972)发表第一篇关于社会责任提高了企业财务绩效的文章, 企业社会责任的支持者才迎来了曙光。此后的几十年时间里, 关于社会责任对企业自身的利弊研究层出不穷, 时至今日, 企业社会责任仍是学术界研究的热点话题。

近年来, 一些学者的目光开始从社会责任建设转向社会责任披露, 研究企业披露社会责任信息是“价值驱动”还是“机会驱动”(权小锋和肖红军,2016)。一方面, 社会责任信息披露作为一种补充性披露, 为外部提供了更多的特质信息, 降低了内部人的信息优势, 有效改善了企业的信息不透明度(Yuan等,2022)。信息不透明度的降低提高了企业信息违规被稽查的概率, 权衡利弊后企业可能减少违规行为。此外, 企业内部人信息优势的减弱不利于企业内幕交易、 盈余管理等活动的进行(Kim等,2012;Yen,2013), 从而减少违规行为。另一方面, 企业披露详细的社会责任信息有助于树立良好的社会责任形象, 从而提高投资者信心、 媒体关注以及政府与公众的认可等(Cormier和Magnan,2015;Lin等,2015;Nofsinger等,2019)。媒体的密切关注会对企业产生监督作用, 促使企业遵纪守法(孔东民等,2013)。同时, 潜在收益的存在也促使企业把披露社会责任信息看作是一种投资, 通过详细的社会责任信息降低企业内外部的信息不对称, 以寻求社会责任履行的协同效应。基于上述分析, 本文提出:

H1a: 社会责任披露水平越高, 企业的信息违规行为越少。

然而, 也有部分学者认为企业披露社会责任信息实则是为了转移公众、 投资者等对坏消息的注意力, 掩盖企业经营不善状况与内部人的失德行为(Cormier和Magnan,2015;李增福等,2016)。在这种情况下, 企业披露更详细的社会责任信息就是打着履行社会责任的“旗号”, 进行盈余管理、 内幕交易以及掏空行为等。首先, 企业披露社会责任信息可能存在选择性披露或虚假披露的现象。目前, 无论是强制披露还是自愿披露社会责任报告, 披露内容和披露格式等具体披露规范还不完善, 披露的准确性和真实性还存在取证困难的问题。现阶段, 社会公众仍相信表面看到的公开信息而不进行取证, 给企业选择性披露和虚假披露社会责任信息提供了便利(彭韶兵和高洁,2013)。权小锋和肖红军(2016)也主张企业社会责任信息披露是一种管理层的机会主义行为。其次, 根据代理理论, 如果道德风险存在, 企业内部人为了最大化自身利益, 会损害外部利益相关者的利益。为了掩饰这些代理问题, 企业内部人倾向于披露更多的社会责任信息以代替财务信息, 导致更高的财务不透明度(Dhaliwal等,2014)。因此, 企业社会责任披露可能成为企业不端行为的“遮羞布”或经营不善的开脱借口, 导致更高的信息违规。田利辉和王可第(2017)利用我国股票市场的数据证明了这种掩饰效应的存在。综上分析, 本文提出:

H1b: 社会责任披露水平越高, 企业的信息违规行为越多。

三、 研究设计

(一)样本选择和数据来源

本文选择2010 ~ 2019年A股上市公司的数据作为研究样本, 并对样本进行如下处理: 剔除金融行业企业; 剔除ST、 ?ST、 PT企业样本; 剔除A股与B股和H股交叉持股的企业样本; 剔除企业社会责任披露数据和其他控制变量缺失的样本。经过上述预处理, 本文最终获得7137个公司年度观测值。同时, 为规避极端值对结果的影响, 本文还对连续变量在上下1%的水平上进行了Winsorize处理。社会责任披露数据使用彭博(Bloomberg)ESG披露分数; 信息违规虚拟变量、 控制变量数据源于CSMAR数据库。

(二)变量定义

1. 信息违规。根据证监会的违规处罚公告, 本文将信息披露违规和内幕信息违规交易定义为信息违规, 设置信息违规哑变量VIO, 若企业当年存在信息违规行为则取值为1, 否则为0。借鉴孟庆斌等(2019)的做法, 定义信息披露违规哑变量VIO1, 若当年存在信息披露违规则赋值为1, 否则赋值为0; 同时, 内幕信息违规交易包括内幕交易、 违规买卖股票、 操纵股价三种违规类型, 定义内幕信息违规交易哑变量VIO2, 若当年存在内幕信息违规交易行为则赋值为1, 否则赋值为0。

2. 社会责任披露。借鉴Buchanan等(2018)的研究, 本文选取彭博社ESG披露分数来衡量社会责任披露。彭博社利用公开披露的数据, 为每个领域分配一个分数, 然后为公司构建一个综合ESG分数, 再根据地理和行业部门进行调整。ESG披露分数区间为0 ~ 100, 没有披露ESG信息的公司得分为0, 披露彭博社认可的所有ESG信息的公司得分为100。因此, 该ESG评分反映了有关企业社会责任实践的所有公开信息, 涵盖了环境、 社会和治理三个领域, 虽不等同于社会责任披露, 但是在很大程度上反映了企业社会责任信息的真实披露情况。

3. 控制变量。借鉴Kim等(2012)、 Yuan等(2022)和孟庆斌等(2019)的研究, 本文设置了如下控制变量: 法律环境(LAW)、 公司规模(SIZE)、 财务杠杆(LEV)、 账面市值比(BM)、 第一大股东持股比例(TOP1)、 机构投资者持股比率(INST)、 总资产收益率(ROA)、 上市公司成立年限(AGE)、 上市公司股权性质(SOE)、 两职合一(DUAL)、 四大审计(BIG4)、 董事会规模(BOARD)、 行业(INDUSTRY)和年份(YEAR)固定效应。

具体变量定义见表1。

(三)模型设定

为考察社会责任披露对上市公司信息违规的影响, 本文建立如下Probit回归模型:

Yi,t+1=β0+β1ESGi,t+β2∑CVi,t+εi,t+1 (1)

在模型(1)中: Yi,t+1为被解释变量, 用信息违规(VIOi,t+1)、 信息披露违规(VIO1i,t+1)和内幕信息违规交易(VIO2i,t+1)表示, 若公司i时间t+1发生信息违规(或信息披露违规、 内幕信息违规交易)则取值为1, 否则为0; ESGi,t为解释变量, 表示i公司t时间的社会责任披露水平; ∑CVi,t表示控制变量集; εi,t+1为残差项。

四、 实证结果分析

(一)描述性统计

主要变量的描述性统计结果见表2。信息违规的均值为0.133, 即在所有公司的年度观测值中, 有13.3%的公司发生了信息违规行为并被稽查出来, 说明我国信息违规形势不容乐观。由信息披露违规(VIO1)和内幕信息违规交易(VIO2)的均值差异可看出, 企业的信息违規形式主要是信息披露违规。社会责任披露(ESG)的平均值为20.340, 表明企业社会责任披露更集中于较低的分数水平上, 我国的社会责任披露还有很大的上升空间。社会责任披露(ESG)的标准差为5.99, 最大值为41.630, 说明公司间社会责任披露情况具有很大的差异。

(二)社会责任披露与信息违规实证分析

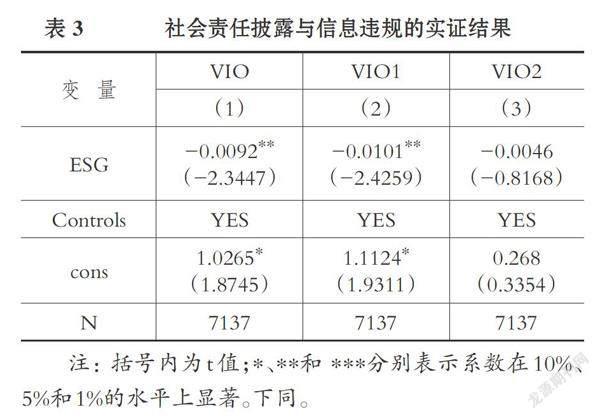

企业社会责任披露影响信息违规的实证结果见表3。第(1)结果显示, 社会责任披露(ESG)的系数为

-0.0092, 且ESG在5%的水平上与信息违规(VIO1)显著负相关, 说明社会责任披露水平越高, 企业进行的信息违规行为就越少。以上结论支持了H1a, 表明现阶段我国企业披露社会责任信息为外部利益相关者提供了更多的企业特质信息, 削弱了内部人的信息优势, 从而减少了信息违规行为。

表3第(2)和第(3)列分别为社会责任披露影响信息披露违规(VIO1)和内幕信息违规交易(VIO2)的结果。第(2)列中社会责任披露(ESG)的系数在5%的水平上显著, 第(3)列中社会责任披露(ESG)的系数为负, 但在统计上不显著。这表明, 社会责任披露对于信息违规的抑制作用主要体现在信息披露违规上。已有超九成文献发现社会责任与财务绩效正相关(Friede等,2015), 因此企业有足够的经济驱动力进行社会责任建设与披露, 而不仅仅是把社会责任披露作为转移公众目光的“挡箭牌”。

(三)稳健性检验

1. 倾向得分匹配法(PSM)。为了保证结果的稳健性, 借鉴Hoi等(2013)的方法, 使用PSM来减轻样本异质性不可观测的影响。首先, 本文选取8个公司特征变量作为协变量。其次, 定义处理变量为TREAT, 如果企业的社会责任披露分数高于同年度的行业平均值则记为1, 否则为0。最后, 使用1∶2匹配的方法和倾向性评分, 构建了具有可比性的处理组和控制组。本文在匹配后的样本中估计了社会责任披露对信息违规和信息披露违规的影响, 在控制了样本选择性偏差后, 本文得出的结论依然成立。

2. 工具变量法(IV)。借鉴EI Ghoul等(2011)的研究, 本文选取同年度同行业其他企业的社会责任披露分数的均值ESG_IND作为工具变量。由于行业内业务的相似性以及企业的竞争性, 企业社会责任建设以及披露行为会相互借鉴, 同年度同行业的其他企业的社会责任披露水平可能会影响本企业的社会责任披露分数, 但是不会影响企业的信息违规, 因此ESG_IND是一个可以解决潜在内生性问题的工具变量。两阶段工具变量(IV)的结果表明, 在控制了内生性问题以后, 本文的研究结论依然存在。

3. 更换变量测度。为了进一步增强主要结果的可靠性, 本文将解释变量彭博ESG披露分数更换为润灵环球的CSR评级和环境信息披露指數(EID)来测度企业社会责任披露, 使用Probit模型的随机效应重新检验社会责任披露对信息违规和信息披露违规的影响, 结论依然稳健。

篇幅有限, 稳健性检验的回归结果在此省略。

五、 进一步分析

前文研究发现, 社会责任披露水平的提升可以抑制信息违规行为的发生, 并且这种抑制作用主要体现在信息披露违规上。本文接下来仅对社会责任披露影响信息披露违规的作用机制和影响因素进行分析, 主要出于以下两个原因: 第一, 目前已有大量文献分析社会责任披露对内幕交易的治理效应, 且与本文内幕信息违规交易的结果具有一致性。然而, 企业社会责任建设与披露能否有效地抑制信息披露违规尚未有直接的研究。第二, 本研究发现社会责任披露对信息违规的抑制作用主要是通过抑制信息披露违规实现的, 且统计信息显示, 企业信息违规的主要违规形式是信息披露违规。

(一)路径检验

前文实证结果表明, 企业披露详细的社会责任信息显著减少了信息披露违规。根据前文理论分析, 社会责任披露可以通过如下两条路径减少信息披露违规行为: 第一, 信息路径。社会责任披露能够降低信息不对称并形成信息沟通效应, 来抑制信息披露违规行为。第二, 声誉路径。社会责任披露可以向市场传达良好的企业声誉并形成声誉监督效应, 从而减少信息披露违规行为。

1. 信息路径。Yoon等(2019)采用韩国企业样本进行研究, 结果表明社会责任感强的企业会提供更高质量的财务报告。社会责任报告作为非财务信息披露为利益相关者提供了财务会计信息之外的具有增量价值的信息, 降低了企业内外部的信息不对称(Yuan等,2022)。进一步地, 盈余管理和信息不透明度容易导致财务报告做假(Perols和Lougee,2011;Yen,2013), 造成信息披露违规。因此, 本文预期企业披露社会责任报告可以起到企业内部与外部信息沟通的作用, 降低企业的信息不透明度, 从而减少企业的信息披露违规行为。

为了准确度量信息不透明度, 本文从以下两个角度来测量: 第一, 参照Hutton等(2009)的做法, 以采用修正的Jones模型计算的过去三年的操纵性应计利润的绝对值之和来衡量, 记为ACCM; ACCM值越大, 表示企业的信息不透明度越高。第二, 采用分析师预测偏差来衡量(钟凯等,2016), 记为ANALYST; ANALYST值越大, 表示公司的分析师预测偏差越大, 信息不透明度越高。本文借鉴温忠麟等(2004)提出的中介效应检验程序进行路径检验。

信息路径的中介效应检验结果如表4所示。第(1)、 (2)、 (3)列表示操纵性应计利润计算的信息不透明度的中介效应检验结果。结果表明, 信息不透明度是社会责任披露与信息披露违规的部分中介。同理, 分析师预测偏差的中介效应检验结果印证了信息路径的可靠性。

2. 声誉路径。根据信号理论, 企业社会责任披露可以使利益相关方及市场感知良好的企业声誉(Kim,2019)。通常而言, 媒体会更加关注社会责任声誉高的企业, 增加对企业的正面与负面报道, 从而对企业产生有效的监督作用。一方面, 具有良好社会责任声誉的企业, 可以吸引责任心强的消费者、 投资者和供应商等, 获得更多生产经营所需的资源, 从而实现更高的财务绩效(Zavyalova等,2016)。另一方面, 社会责任声誉高的企业在发生不负责任的事件时, 比那些社会责任声誉较低的企业遭受更严厉的惩罚。Zavyalova等(2016)指出, 社会责任声誉高的企业会提高利益相关者的预期, 而未达到这些期望会导致严厉的惩罚和业绩下滑。鉴于声誉惩罚的损失, 企业必须持续地保持负责任的形象, 才能在高社会责任声誉中获益。综上分析, 企业披露社会责任信息可能通过声誉监督效应降低企业的信息披露违规倾向。

借鉴叶康涛等(2010)的研究, 本文使用中国研究数据服务平台(CNRDS)的网络新闻量化统计指数衡量企业声誉, 记为REPU。REPU值越大, 表示上市公司的媒体曝光次数越多, 企业的声誉越高。声誉路径检验结果如表5所示。结果表明, 企业声誉在社会责任披露影响信息披露违规的过程中发挥部分中介效应。因此, 社会责任披露可以通过提高社会责任声誉产生声誉监督效应来减少公司的信息披露违规行为。企业披露社会责任信息提高企业的社会责任声誉, 更多的是对企业产生有效的监督作用, 而不仅仅成为企业寻租的手段。

前文实证检验结果表明, 企业披露社会责任信息可以赢得非完全获利性的社会声誉, 而高声誉产生监督效应, 能够减少企业信息披露违规行为。那么声誉监督效应到底是通过声誉惩罚还是声誉激励起作用, 还是二者皆有?为了进一步验证声誉监督效应的影响过程, 本文定义REPU_P为正面新闻量, REPU_N为负面新闻量, 以分别检验声誉激励和声誉惩罚的作用。

表6列示了声誉激励和声誉惩罚的中介效应检验结果。结果显示, 声誉激励和声誉惩罚都是社会责任披露影响信息披露违规的作用机制, 表明企业社会责任披露可以通过声誉激励和声誉惩罚两方面来减少企业信息披露违规行为, 其中主要是通过声誉激励来减少信息披露违规行为。

(二)外部制度环境的影响

由于我国区域经济发展不平衡, 导致各地区的市场化进程和制度环境都有很大的差异, 这种差异可能会影响社会责任披露对信息披露违规的治理效果(Fernández和Santaló,2010;Graafland,2019)。一方面, 在外部制度环境较好的地区, 市场的信息传递效率比较高, 一定程度上降低了企业与市场的信息不对称, 企业披露社会责任报告的市场反应会更加强烈, 信息沟通效应更加明显。另一方面, 在市场机制不发达、 法律环境较差的地区, 企业容易借助腐败的风气将高社会责任声誉作为政治寻租的工具, 与政府建立联系, 以此获得更多的政策优惠。综上分析, 本文预期相比于外部制度环境差的企业, 外部制度环境好的企业社会责任披露水平对信息披露违规的治理效果更明显。

为验证外部制度环境在社会责任披露降低信息披露违规的过程中所起的作用, 本文建立市场化程度和法律环境两个外部制度环境指标, 分别利用王小鲁等(2017)的市场化指数总指数和组织发育与法律分指数来衡量。基于同年度和同行业的中位数将研究样本划分为: 市场化较高组和市场化较低组; 法律环境较高组和法律环境较低组。

回归结果如表7第(1) ~ (4)列所示。第(1)、 (3)列结果显示法律环境指数较高组和市场化程度较高组的社会责任披露(ESG)系数分别在1%和5%的水平上显著为负; 而在外部制度环境较差的组, 社会责任披露(ESG)系数虽为负, 但是在统计上不显著。上述结果表明, 社会责任披露对信息披露违规的治理作用在外部制度环境好的地区更加明显, 即在抑制公司信息披露违规中社会责任披露与外部制度环境具有互补作用。

(三)股权异质性

不同股权性质的企业披露社会责任信息的目标不同。为了检验社会责任披露的治理效果在国有企业和非国有企业之间的差异, 本文将研究样本分为国有企业组和非国有企业组, 并在两个子样本中分别进行回归。实证结果如表7第(5)和(6)列所示, 在非國企样本中, 社会责任披露可以显著减少企业信息披露违规行为; 在国企中社会责任披露(ESG)的系数也为负, 但是在统计上并不显著。这表明, 相比于国有企业, 非国有企业的社会责任披露对信息披露违规的抑制作用更明显。这可能是由于国企的政治使命使其本身就承担了更多的社会责任(黄速建和余菁,2006), 社会责任建设能够表现出的信息沟通效应和声誉监督效应也就不太明显。

六、 结论与启示

在可持续发展和三次分配持续推动企业社会责任建设的历史进程中, 企业披露社会责任信息如何影响企业的微观行为?基于我国A股上市公司的2010 ~ 2019年数据, 本文分析了社会责任披露的信息违规治理效果。研究表明, 企业社会责任披露水平越高, 企业信息违规行为越少。通过考察不同类型的信息违规, 本文发现企业社会责任披露对信息违规的治理效应主要存在于信息披露违规上, 对内幕信息违规披露的治理效果相对较弱。这些结果说明, 我国企业披露社会责任报告更多的是为了与利益相关者实现双赢。进一步发现: 从作用路径来看, 企业社会责任披露可以通过信息沟通效应和声誉监督效应来降低信息披露违规倾向, 其中声誉监督效应主要是正面的声誉激励起到一定的作用; 从异质性来看, 外部制度环境和股权性质能够影响企业的社会责任表现和违规行为, 在市场化进程高、 法律制度更完善地区的企业和非国有企业中, 社会责任披露对信息披露违规的抑制作用更强。

本文还具有以下几点启示: 首先, 政府应该扩大强制披露社会责任报告的企业范围, 并进一步加强企业社会责任报告的规范性; 股东、 顾客、 投资者和供应商等利益相关者也应该重视企业披露的社会责任信息, 并在必要时可以作为决策的参考依据, 以便投资者做出更合理的投资决策、 供应商选择更优质的交易伙伴等。其次, 在注册制改革当前, 新《证券法》已经做出强化信息披露要求、 完善证券交易制度以及提高证券违规成本的法律制度建设。这对于优化法律环境、推进市场化进程具有重要作用, 社会责任披露在违规治理方面将扮演越来越重要的角色。最后, 社会责任这种非财务信息的披露能够产生信息沟通效应和声誉监督效应, 规范企业经济行为, 监管部门也应鼓励和支持企业披露其他的非财务信息。

【 注 释 】

①2021年8月17日习近平主持召开中央财经委员会第十次会议,并就促进共同富裕和防范化解重大金融风险问题做出重要讲话。

②2019年12月28日,十三届全国人大常委会第十五次会议审议通过了修订后的《证券法》,并于2020年3月1日起开始施行。

【 主 要 参 考 文 献 】

黄速建,余菁.国有企业的性质、目标与社会责任[ J].中国工业经济,2006(2):68 ~ 76.

孔东民,刘莎莎,应千伟.公司行为中的媒体角色:激浊扬清还是推波助澜?[ J].管理世界,2013(7):145 ~ 162.

李增福,汤旭东,连玉君.中国民营企业社会责任背离之谜[ J].管理世界,2016(9):136 ~ 148+160+188.

孟慶斌,邹洋,侯德帅.卖空机制能抑制上市公司违规吗?[ J].经济研究,2019(6):89 ~ 105.

彭韶兵,高洁,王昱升.企业社会责任履行异象及其分析[ J].财经科学,2013(5):46 ~ 55.

权小锋,肖红军.社会责任披露对股价崩盘风险的影响研究:基于会计稳健性的中介机理[ J].中国软科学,2016(6):80 ~ 97.

田利辉,王可第.社会责任信息披露的“掩饰效应”和上市公司崩盘风险——来自中国股票市场的DID-PSM分析[ J].管理世界,2017(11):146 ~ 157.

王小鲁,樊纲,余静文.中国分省份市场化指数报告(2016)[M].北京:经济科学出版社,2017.

温忠麟,张雷,侯杰泰,刘红云.中介效应检验程序及其应用[ J].心理学报,2004(5):614 ~ 620.

叶康涛,张然,徐浩萍.声誉、制度环境与债务融资——基于中国民营上市公司的证据[ J].金融研究,2010(8):171 ~ 183.

钟凯,程小可,张伟华.货币政策、信息透明度与企业信贷期限结构[ J].财贸经济,2016(3):60 ~ 77.

Bragdon J. H., Marlin J.. Is pollution profitable[ J]. Risk Management,1972(4):9 ~ 18.

Buchanan B., Cao C. X., Chen C.. Corporate social responsibility, firm va-lue, and influential institutional ownership[ J]. Journal of Corporate Finance, 2018(52):73 ~ 95.

Cormier D., Magnan M.. The economic relevance of environmental disclosure and its impact on corporate legitimacy: An empirical investigation[ J]. Business Strategy and the Environment,2015(6):431 ~ 450.

Dhaliwal D., Li O. Z., Tsang A., et al.. Corporate social responsibility disclosure and the cost of equity capital: The roles of stakeholder orientation and financial transparency[ J]. Journal of Accounting and Public Policy,2014(4):328 ~ 355.

EI Ghoul S., Guedhami O., Kwok C. C., et al.. Does corporate social res-ponsibility affect the cost of capital?[ J]. Journal of Banking & Finance,2011(9):2388 ~ 2406.

Fernández Kranz D., Santaló J.. When necessity becomes a virtue: The effect of product market competition on corporate social responsibility[ J].Journal of Economics and Management Strategy,2010(2):453 ~ 487.

Friede G., Busch T., Bassen A.. ESG and financial performance: Aggrega-ted evidence from more than 2000 empirical studies[ J]. Journal of Sustainable Finance & Investment,2015(4):210 ~ 233.

Friedman M.. A theoretical framework for monetary analysis[ J]. Journal of Political Economy,1970(2):193 ~ 238.

Hoi C. K., Wu Q., Zhang H.. Is corporate social responsibility (CSR) associated with tax avoidance? Evidence from irresponsible CSR activities[ J]. The Accounting Review,2013(6):2025 ~ 2059.

Hutton A. P., Marcus A. J., Tehranian H.. Opaque financial reports, R2, and crash risk[ J]. Journal of Financial Economics,2009(1):67 ~ 86.

Jin L., Myers S. C.. R2 around the world: New theory and new tests[ J].Journal of Financial Economics,2006(2):257 ~ 292.

Kim S.. The process model of corporate social responsibility (CSR) communication: CSR communication and its relationship with consumers' CSR know-ledge, trust, and corporate reputation perception[ J]. Journal of Business Ethics,2019(4):1143 ~ 1159.

Kim Y., Park M., Wier B.. Is earnings quality associated with corporate social responsibility?[ J]. The Accounting Review,2012(3):761 ~ 796.

Lin K. J., Tan J., Zhao L., et al.. In the name of charity: Political connections and strategic corporate social responsibility in a transition economy[ J]. Journal of Corporate Finance,2015(32):327 ~ 346.

Nofsinger J. R., Sulaeman J., Varma A.. Institutional investors and corporate social responsibility[ J]. Journal of Corporate Finance,2019(58):700 ~ 725.

Perols J. L., Lougee B. A.. The relation between earnings management and financial statement fraud[ J]. Advances in Accounting,2011(1):39 ~ 53.

Yen S. C.. What causes fraudulent financial reporting? Evidence based on H shares[ J]. Emerging Markets Finance and Trade,2013(S4):254 ~ 266.

Zavyalova A., Pfarrer M. D., Reger R. K., et al.. Reputation as a benefit and a burden? How stakeholders' organizational identification affects the role of reputation following a negative event[ J]. Academy of Management Journal, 2016(1):253 ~ 276.

【基金項目】国家自然科学基金项目“公司控制权防御机制影响企业绿色投资的作用机理与经济后果研究”(项目编号:72072042)

【作者单位】广东工业大学管理学院, 广州 510520