基于超效率SBM模型的我国重工业碳绩效异质性研究

2023-05-22 10:35孙晓涵王玥

中小企业管理与科技·上旬刊 2023年5期

关键词:重工业

孙晓涵 王玥

【摘 要】论文从投入产出的角度,构建碳绩效评价体系,利用包含非期望产出的超效率SBM模型测算企业的碳绩效指数,摸清企业碳减排现状。投入指标选择能源、废气治理设施数、R&D支出和人员数目以及技术改造支出。此外,将营业收入与发明专利作为理想产出,将二氧化碳排放作为非理想产出。研究发现,不同行业之间的碳绩效值存在差异,其中采矿业较好,碳绩效值高,重工制造业较差,差异主要来源于能源消耗过多、科技投入冗余、产出亏空、低碳技术不成熟、二氧化碳排放过多等。

【关键词】碳绩效;超效率SBM模型;重工业

【中图分类号】X322;F424 【文献标志码】A 【文章编号】1673-1069(2023)05-0061-03

1 引言

大量二氧化碳排放引起的全球变暖现象对世界经济和社会的可持续发展产生了深远影响。根据国际能源署(IEA)的数据,2021年我国碳排放总量占全世界近29%,约为美国的两倍和欧盟的三倍,距离2050年碳中和的目标仍存在差距。因此,碳绩效的测算日益受到关注。从最初的单一因素评价到构建更全面的指标体系,是碳绩效评价研究的目标之一。然而,受制于数据获取难度较大,一些学者采用行业碳排放量估算企业的碳排放量,具体如下:

公式由Clarkson等[1]提出的以污染物排放量与销售额之比进行环境绩效度量演化而来,是现有研究中应用最广泛的指标。Haque[2]将公司碳绩效分为两个方面:流程导向绩效(如碳减排倡议)和实际碳绩效(如温室气体排放强度)。阳秋林和刘婕[3]从经济性、效率性、公平性、效果性、环境性5个方面,下分10个二级指标和32个三级指标构建碳绩效指标体系,但未做应用。

此外,为克服数据缺失以及主观赋权等局限,常用随机前沿分析(SFA)和数据包络分析法(DEA)进行研究。张亚连和刘巧[4]结合环境绩效评价标准构建了碳绩效指标体系,从投入和产出的视角出发,将生产经营活动信息与环境信息相结合,利用DEA基础模型对多种类型的企业进行碳绩效测算。周泽炯和胡建辉[5]运用Super-SBM模型对中原15个地区的低碳发展效率水平进行测算,找到了阻碍低碳经济发展的因素。杨友才和牛晓童[6]通过测算研究发现,我国重污染行业碳排放效率整体偏低,但呈波动上升的趋势。Lin等[7]利用SBM-DEA模型,构建了全球26个国家和地区的经济和二氧化碳排放评估模型,并认为可以借助评估结果,合理调整能源结构和二氧化碳排放来实现经济增长和社会可持续发展。Zhao等[8]同样基于非期望产出的超效率SBM模型,在指标选取上,创新地将发明专利与营业收入共同引入产出指标,考虑到经营情况与技术成果,對新能源汽车行业的碳排放绩效进行测算。

目前,从国内外有关低碳绩效方面的研究趋势来看,多数学者使用的单一指标衡量办法不够全面,在运用DEA分析时考虑的指标有差别,精确度不够,并且在研究对象的选择上范围存在过大的情况,例如,将差异巨大的区域或国家放在一起研究,可能会导致对绩效值的衡量不够准确。本文基于非期望产出的超效率SBM模型对各个行业的碳绩效进行评估,从行业视角分析可以为各行业碳减排治理提供新的思路。在投入指标选取方面,考虑到研发投入与技术改造支出,产出指标上同样考虑经营情况与技术成果,将碳排放作为非期望产出,对我国重工业的碳绩效进行评估。

2 研究设计

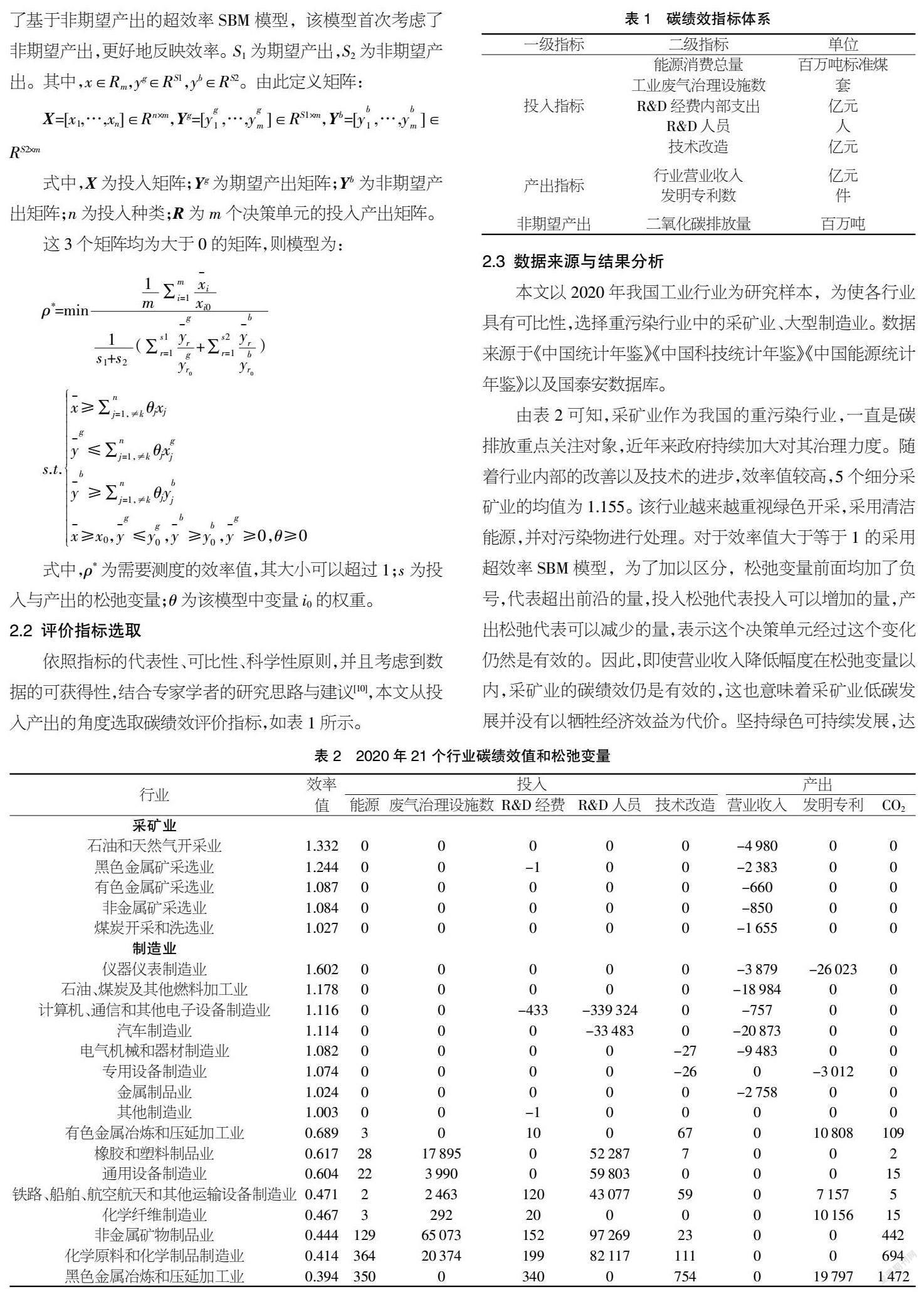

2.1 超效率SBM模型

在传统的DEA模型中,忽视了变量松弛性问题和径向问题带来的测量误差,导致测量结果不准确。为解决这一问题,更客观地反映各要素实际情况,Tone[9]提出基于松弛变量的非径向SBM模型,用于补偿径向测量的固有限制。然而,该模型难以衡量多个有效决策单元之间的效率高低。超效率可以区分多个有效决策单元、衡量效率高低。超效率SBM模型结合了超效率DEA与SBM模型的优点,使得效率测度更加精准。非期望产出也是能源消耗过程的一部分,Tone提出了基于非期望产出的超效率SBM模型,该模型首次考虑了非期望产出,更好地反映效率。S1为期望产出,S2为非期望产出。其中,x∈Rm,yg∈RS1,yb∈RS2。由此定义矩阵:

式中,ρ*为需要测度的效率值,其大小可以超过1;s为投入与产出的松弛变量;θ为该模型中变量i0的权重。

2.2 评价指标选取

依照指标的代表性、可比性、科学性原则,并且考虑到数据的可获得性,结合专家学者的研究思路与建议[10],本文从投入产出的角度选取碳绩效评价指标,如表1所示。

2.3 数据来源与结果分析

本文以2020年我国工业行业为研究样本,为使各行业具有可比性,选择重污染行业中的采矿业、大型制造业。数据来源于《中国统计年鉴》《中国科技统计年鉴》《中国能源统计年鉴》以及国泰安数据库。

由表2可知,采矿业作为我国的重污染行业,一直是碳排放重点关注对象,近年来政府持续加大对其治理力度。随着行业内部的改善以及技术的进步,效率值较高,5个细分采矿业的均值为1.155。该行业越来越重视绿色开采,采用清洁能源,并对污染物进行处理。对于效率值大于等于1的采用超效率SBM模型,为了加以区分,松弛变量前面均加了负号,代表超出前沿的量,投入松弛代表投入可以增加的量,产出松弛代表可以减少的量,表示这个决策单元经过这个变化仍然是有效的。因此,即使营业收入降低幅度在松弛变量以内,采矿业的碳绩效仍是有效的,这也意味着采矿业低碳发展并没有以牺牲经济效益为代价。坚持绿色可持续发展,达到经济增长与碳减排“双赢”的局面。

相比可知,制造业碳绩效差异较大,存在异质性,碳绩效最大值来自仪器仪表制造业,为1.602,最小为黑色金属冶炼和压延加工业,仅为0.394。16个制造业细分领域中,8个效率值低于1。这说明,制造业是中国工业经济增长的主要驱动力,但是其在带来高经济效益的同时,对环境也带来了更多的负面影响。而且,制造业的碳排放占整个工业总体的60%以上,很大程度上决定了能否顺利完成“双碳”目标[11]。

深入挖掘表2松弛变量的数值可知,制造业碳绩效异质性问题在于能源消耗过多的同时,发明专利产出不足,投入产出不均衡。废气治理设施数过多,可能存在落后设备未处理或者闲置设备,导致二氧化碳存在超额排放的现象。

基于非期望产出的超效率SBM模型,投入松弛代表的是投入需要减少的量,产出松弛代表的是产出需要增加的量,非期望产出松弛代表的是非期望产出需要减少的量。将效率值小于1的细分行业松弛变量优化配置,以黑色金属冶炼和压延加工业为例。其2020年能源消耗为66 851万吨标准煤,松弛变量为35 000万吨标准煤,可知,应减少对能源的消耗。2020年用于R&D经费内部开发的费用为799.29亿元,松弛变量为340亿,说明科研资金投入过多,其中包括用于减排的技术改造费,说明研发费利用不充分。发明专利实际值是21 280件,松弛变量为19 797件,说明科研成果的转化速度较慢,存在科技投入冗余、产出亏空的问题。二氧化碳排放量为1 724.7百万吨,而松弛变量为1 472百万吨,碳排放存在较大减排空间。

综上,黑色金属冶炼和压延加工业可以通过降低能源消耗,合理配置科技与技术改造资金投入,尽快将科研成果以及清洁技术运用到实际生产中去等方式来减少而二氧化碳排放,提升碳绩效。

3 结论与建议

3.1 结论

本文基于非期望产出的超效率SBM模型对我国重污染企业中的采矿业、制造业等能源消耗“大户”进行研究,发现采矿业对高耗能高排放的项目进行整改限制,推动绿色智能开采,尝试新的方法使能源密集型流程脱碳,使用清洁能源,积极处理废弃物,取得了良好效果,持续向绿色低碳方向发展。但是,制造业细分领域的碳排放绩效存在较大异质性,尤其是有色金属冶炼和压延加工业,橡胶和塑料制品业,通用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,化学纤维制造业,非金属矿物制品业,化学原料和化学制品制造业,黑色金属冶炼和压延加工业的绩效值均偏低,能源消耗大,在废气治理设备与技术研发投入方面存在资源浪费的情况,缺乏技术创新成果,二氧化碳大量排放问题仍没有得到有效解决。

3.2 建议

第一,相关部门不能忽视制造业中存在大量的高碳制造业,应进一步提高对高碳制造业的关注度,应针对行业异质性特征,制定合适的碳减排政策,通过激励制度提升能效水平。例如,对能耗较高的旧设备实施加速折旧政策,开展技术升级,提升节能类固定资产周转率,创新工艺流程,提升发明专利转化效率。第二,制造业企业应及时响应国家政策,抓住绿色低碳发展红利,细致谋划企业碳中和路径,科学评估自身的减碳潜力以及可行的减碳路径,合理测算出不同碳中和方案的成本及收益,形成支撑碳中和目标的可持续路线图。

【参考文献】

【1】Peter M. Clarkson,Yue Li,Gordon D. Richardson,et al.Revisiting the relation between environmental performance and environmental disclosure: An empirical analysis[J].Accounting, Organizations and Society,2008,33(4-5):303-327.

【2】Faizul Haque.The effects of board characteristics and sustainable compensation policy on carbon performance of UK firms[J].The British Accounting Review,2017,49(3):347-364.

【3】陽秋林,刘婕.“双碳”目标下我国企业碳绩效评价指标体系构建探析[J].财务与会计,2022(3):57-60.

【4】张亚连,刘巧.企业碳绩效指标体系构建及测算[J].统计与决策,2020,36(12):166-169.

【5】周泽炯,胡建辉.基于Super-SBM模型的低碳经济发展绩效评价研究[J].资源科学,2013,35(12):2457-2466.

【6】杨友才,牛晓童.碳中和背景下我国重污染行业碳排放效率的溢出效应研究[J].山东大学学报(哲学社会科学版),2022(5):165-175.

【7】Xiaoyong Lin,Xiaopeng Zhu,Yinlan Han,et al.Economy and carbon dioxide emissions effects of energy structures in the world: Evidence based on SBM-DEA model[J].Science of The Total Environment,2020,729(6).

【8】Min Zhao,Tao Sun,Qiang Feng.A study on evaluation and influencing factors of carbon emission performance in Chinas new energy vehicle enterprises[J].Environmental Science and Pollution Research,2021,28(10):1-14.

【9】Kaoru Tone.A Slacks-Based Measure of Super-Efficiency in Data Envelopment Analysis[J].European Journal of Operational Research,2002,143(1):32-41.

【10】谢波,宋煜杰.环境治理及技术进步对我国低碳经济效率的影响——基于超效率SBM-VRS模型的研究[J].生态经济,2017,33(10):14-21+33.

【11】王霞,张丽君,秦耀辰,等.中国高碳制造业碳排放时空演变及其驱动因素[J].资源科学,2020,42(2):323-333.

猜你喜欢

市场周刊(2019年5期)2019-07-10

西部论丛(2019年9期)2019-03-20

江汉论坛(2018年4期)2018-05-24

求是学刊(2018年6期)2018-01-08

新西部·中旬刊(2017年1期)2017-05-19

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

北方经贸(2016年3期)2016-05-26

财经界·下旬刊(2016年6期)2016-04-06

对外经贸(2015年8期)2015-09-12