首套住房贷款利率政策动态调整机制建立

2023-05-30 10:48

证券市场红周刊 2023年1期

年底年初,地产政策发力点逐渐从供给侧转为需求侧,各地不断放松一些不再适宜的房地产限制措施,更大力度取消不合适的限购措施。按照中央经济工作会议精神,在扩大国内需求部署上,明确把“支持住房改善”摆在支持新能源汽车、养老服务等消费政策之前的首位。我们认为,房地产市场的企稳是释放地产产业链投资需求,以及地产下游家电、家居、装修等行业消费需求的有力撬动点,是扩大内需中不能缺位的重要一环。随着各地逐渐落实新的首套房贷利率要求,预计地产销售有望率先企稳,既有在建项目竣工稳步推进,随后房企拿地、开工指标稳步改善。不过也需警惕,房地产已度过刚需人口周期高点,中长期内将面临趋势性退坡,但这不影响2023年地产出现阶段性的降幅收窄的改善。

2022年央行、银保监曾联合发布通知,对于2022年6~8月份新建商品住宅销售价格环比、同比均连续下降的城市,在2022年底前,可阶段性自主决定阶段性维持、下调或取消当地首套住房商业性个人住房贷款利率下限,因而此次政策为2022年9月政策的时限延续。将住房贷款利率政策与新建住房价格走势挂钩、动态调整,有利于支持城市政府科学评估当地商品住宅销售价格变化情况,体现因城施策的政策导向,降低居民购房成本,缓解部分城市楼市压力。尽管11月以来三支箭齐发,需求端政策持续宽松,但防疫政策调整短期对外出看房有所冲击,12月单月百强房企销售额、销售面积同比分别下降31.5%、34.9%,降幅较11月扩大3.9个、1.1个百分点。2022年末中央经济工作会议明确以支持住房改善作为扩内需重要抓手,重申支持刚性和改善性住房需求,定调行业平稳发展。当前行业政策风向加速转变,短期政策博弈及股权融资主题机会仍存,中期行业筑底企稳、基本面修复将推动行情延续。

我们认为,短期内房地产需求受到疫情的短期冲击。中期看,中小型城市需求依然偏弱。对于人口净流入的核心城市来说,不仅仅是对首套房阶段性维持、下调或取消贷款利率政策下限,其实也需要降低购房资格要求、首付比例,以及释放二套等改善型需求,这也符合中央经济工作会议“支持刚性和改善性住房需求”的精神。还有哪些调整空间?存款和LPR。我国利率还存在进一步市场化的空间,尤其是根据我们的测算,存款利率、5年期以上LPR和房贷利率仍有一定调整空间,理论上这是可行的,因为现在经济稳增长仍然有压力。但具体如何操作,还要观察央行的态度,近期操作主要还是针对增量房贷。

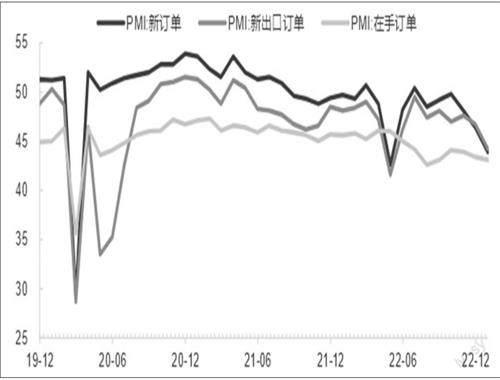

12月中采制造業PMI继续大幅回落,且本月回落更集中反映疫情对于员工到岗、生产、物流的短期冲击,并相应导致消费、出口、基建投资(户外施工属性明显)因供给侧约束而进一步走弱。与此同时,基建融资“脉冲式”改善后项目约束开始显现,令基建投资成为主要需求侧领域中12月PMI回落幅度最大的领域。虽然可喜的是,11月底以来保交楼政策经历年内体量最大、范围最广的加码,房地产融资“三箭齐发”、超3.5万亿银行意向授信额度提供支持,地产投资12月开始逐渐显现见底迹象,但单靠此一项难以扭转整体经济下行压力加大的事实。财政政策2023年积极扩张赤字、通过个税减税等方式直接改善居民收入预期、促进商品消费升级或是传导效率最高的政策选项。

——摘自申万宏源宏观经济研究报告

猜你喜欢

现代经济信息(2022年31期)2022-12-13

今日农业(2019年12期)2019-08-15

中国外汇(2019年22期)2019-05-21

税收征纳(2019年7期)2019-02-19

生活PLUS(2018年6期)2018-05-14

世界知识(2016年17期)2016-12-03

现代经济信息(2016年4期)2016-06-20

人间(2015年21期)2015-03-11

江汉论坛(2014年12期)2014-03-11