透视长期护理保险经办:试点比较与政策优化

2023-05-30 13:29韩金王净净

东北财经大学学报 2023年2期

韩金 王净净

〔摘要〕长期护理保险经办管理贯穿长期护理保险制度落实的全过程,关系到长期护理保险的经办责任主体、资金筹集、失能等级评定、定点护理服务机构、待遇给付和费用结算等方面的具体经办业务,是长期护理保险制度平稳高效运行的强有力保障。本文对中国五个试点地区(选取青岛、上海、长春、南通、广州五个城市)的长期护理保险经办管理实践进行详尽深入的对比分析,并总结出中国长期护理保险制度两类典型的经办管理模式:社会统筹经办模式与多元协作经办模式。在深入分析中国长期护理保险经办管理目前存在主要问题的基础上,提出中国长期护理保险经办管理进一步发展完善的若干建议,以期促进长期护理保险经办管理水平的提升及其由点到面进程的加速发展。

〔关键词〕长期护理保险;老龄化;经办管理;试点实践

中图分类号:F842.0;C916 文献标识码:A 文章编号:1008-4096(2023)02-0085-13

一、问题的提出

在老龄化背景下,中国“少子化”现象亦日趋显性化,0—14岁的人口占总人口的比重由1982年的33.60%下降到了2020年的17.95%,目前中国已步入“严重少子化”社会,且相关数据表明,中国失能老人将从2020年的4 375万人上涨至2050年的9 140万人[1]。由此可见,老龄化、“少子化”、失能老人的日益增多,对中国积极应对老龄化带来了严峻的挑战,同时也对长期护理保险的发展提出了更高的要求。人社部办公厅于2016年7月发布《关于开展长期护理保险制度试点的指导意见》,要求在全国15个地区进行长期护理保险制度的试点探索。2020年9月,国家医保局联合财政部印发《关于扩大长期护理保险制度试点的指导意见》,将长期护理保险的试点地区扩展至49个,长期护理保险的覆盖面进一步扩大,对经济社会可持续发展的积极影响更加深远。在长期护理保险制度试点建设方面,青岛、上海、长春等已经初具规模,并因地制宜形成了独特的实践经验。但是,长期护理保险经办管理服务尚处于探索阶段,有必要从长期护理保险的经办责任主体出发考虑整个长期护理保险的经办管理建设,从而为长期护理保险制度的进一步开展奠定坚实基础。

目前学术界对于公共部门经办管理的研究集中在社会保险经办方面。李晓光[2]认为目前社会保险经办机构在工作范围、工作内容、服务对象等方面变化显著,健全经办管理体制,实行人力与物力的优化配置与整合,以促进社会保险经办机构的整体服务质量提升。张成松和杨复卫[3]则主张以协同征管理念为指引,从立场构造、程序建构等方面建立系统完整的经办机构协助社会保险费用征管机制,以提高制度的筹资效率。实际上,医疗保险经办机构作为参保人的经纪人,在整个医疗保险制度运行中发挥着重要的“载体性功能”,相关机构按照“管办分离”的原则,以“合作共治”为手段,有助于形成医疗保险经办机构“公私竞争”的新格局,实现经办管理能力提升的目标[4]。王永[5]通过采访相关部门的负责人指出社会保险经办能力建设要开展标准专项化行动,将服务流程和服务场所与风险防控的标准化作为主要抓手,以不断提升社会保险经办服务的标准化水平。周明和张锐[6]通过平衡计分卡建立社会保险服务能力评价模型,认为人力资源、行政文化、机构建设、财政支持和内部管理因素均对社会保险经办机构服务能力存在影响,但其影响依次减弱。在社会保险经办机构的性质与定位研究方面,胡川宁[7]认为社会保险经办机构可以仿造现代公司,建立成员代表大会和董事会,以实现其真正的自我管理和保险资金的专款专用。此外,刘晓梅和周扬[8]通过对日本年金经办服务管理进行研究,认为日本年金经办机构从原来的社保厅独立出来成为专门的公共部门,其独立性与效率性,以及经办管理的系统性与规范性均为中国社会保险经办管理改革提供了良好的借鉴。

对于长期护理保险经办管理方面,鲜有学者对其进行深层次的探究。钟玉英和程静[9]从公私合作角度比较了商业保险机构参与长期护理保险经办的海淀模式和青岛模式,认为政府应采取优惠政策调动商业保险机构参与长期护理保险经办的积极性,并通过建立专门的监管评定机构定期稽核商业保险机构的经办行为。而蒋曼等[10]则认为中国长期护理保险必须走政府主管、医疗保险主办的道路,在经办过程中各相关部门妥善处理关系、合理划分责任权限是构建完善的长期护理保险制度的基础,其中,医保部门与民政部门协同合作是长期护理保险制度与各项社会救助政策精准衔接的基石。在长期护理保险经办管理的具体措施方面,Sugawara和Nakamura[11]對日本长期护理保险制度中的护理管理者制度进行了深入分析,认为护理经理密度的增加会显著提高长期护理的成本,这可能是由供应商的诱导需求所导致。因此,需要对护理经理采取一定的激励措施,保持护理经理的中立性以提高长期护理保险的管理水平,降低管理成本。Hongsoo等[12]认为国家实施补贴政策有利于提高长期护理保险实施过程中的公平性,并能够有效改善边缘群体利用长期护理服务的有效性。Yasmin等[13]基于案例研究方法,对长期护理机构电子管理系统的可持续性发展障碍进行了综合分析,认为结构、实施团队、系统用户和操作规范性是相关障碍所涉及的四个关键领域,因而要促进协同发展并加强长期护理工作人员的技能培训,以提高现代信息技术在长期护理保险管理过程中的安全性和应用效率。

综上,对目前中国长期护理保险试点地区的经办管理经验进行总结、对比和分析,建立具有相对独立性且属广义范畴的长期护理保险经办管理体系,提高长期护理保险经办管理效率,有利于长期护理保险制度的不断完善。鉴于此,本文的分析主要包括三个部分:首先,对中国五个试点地区的长期护理保险经办管理实践进行对比分析,其中,包含长期护理保险的经办责任主体、资金筹集、失能等级评定、定点护理服务机构、待遇给付和费用结算经办六项具体内容,并尝试总结出目前中国长期护理保险经办管理的两类典型模式。其次,在对试点实践进行多维度比较的基础上,对经办管理过程中存在的主要问题进行深入分析。最后,提出中国长期护理保险经办管理进一步发展完善的建议,以期促进长期护理保险经办管理水平的提高,建立健全较为完善的长期护理保险经办管理体系。

二、中国长期护理保险经办管理的试点比较

(一)中国长期护理保险经办试点的比较框架

试点是中国政策执行过程中的一种常见现象,是考虑中国幅员辽阔、情境复杂基础上的一种政策执行创新和治理变革,有利于突破制度和体制上的刚性,充分发挥政策变革过程中的灵活性和主动性。试点本质是中央政府对地方政府的权力下放,而且这种下放是基于中央政府和地方政府之间较大的政策模糊性。Matland模糊冲突政策执行模型提供了解释试点“政策”属性的执行框架,在其框架下,中国长期护理保险试点的经办工作是一个高模糊、低冲突的试验性政策执行问题,影响政策执行的主要因素是政策情境,具体关系到内部资源的充分调配和多元主体的参与问题。内部资源的充分调配需要经办工作的规范来保障,这依赖政策模糊性的全面破除,实现政策目标和政策工具的清晰化。多元主体的参与问题则涉及到政策主体内外的一致性问题。在中国情境下,Matland模糊冲突政策执行模型还表现出明显的压力型体制和集体领导特征,这对试点工作的执行提供了更多模糊性和冲突性。

中国开展长期护理保险试点工作的主要政策目标是解决长期护理保险经办的模糊性问题,并在此基础上,进一步考虑降低政策执行的冲突性。由于试点工作的本质是纵向府际关系基础上的全面分权,从权力结构看,要实现长期护理保险的政策清晰化,需要考虑政治权力、财权、事权的清晰化和具体化,结合长期护理保险的多元主体参与,还要考虑财权、事权在各主体之间的进一步细化和匹配,并考虑多元主体的内外一致性。由于试点工作的冲突性较低,可以在此基础将其转换为一致性的比较,考虑到长期护理保险在医疗保险和养老保险的基础上展开,参照二者的经办经验,进一步将其拓展为内部一致性和外部一致性的比较,如果能有效利用原有养老保险制度基础,则内部一致性较好;如果能引入新的主体和制度设计,则外部一致性较好。据此,本文构建长期护理保险经办试点的比较框架,具体从责任主体、资金筹集、失能等级评定、定点护理服务机构、待遇给付和费用结算等方面加以比较,重点考量政策目标是否清晰,侧重权责匹配是否清晰,以及考量政策工具是否清晰;在此基礎上,判断这些经办工作的一致性,具体区分为内部一致性和外部一致性;将此比较框架作为定性划分中国长期护理保险经办分类的具体依据。

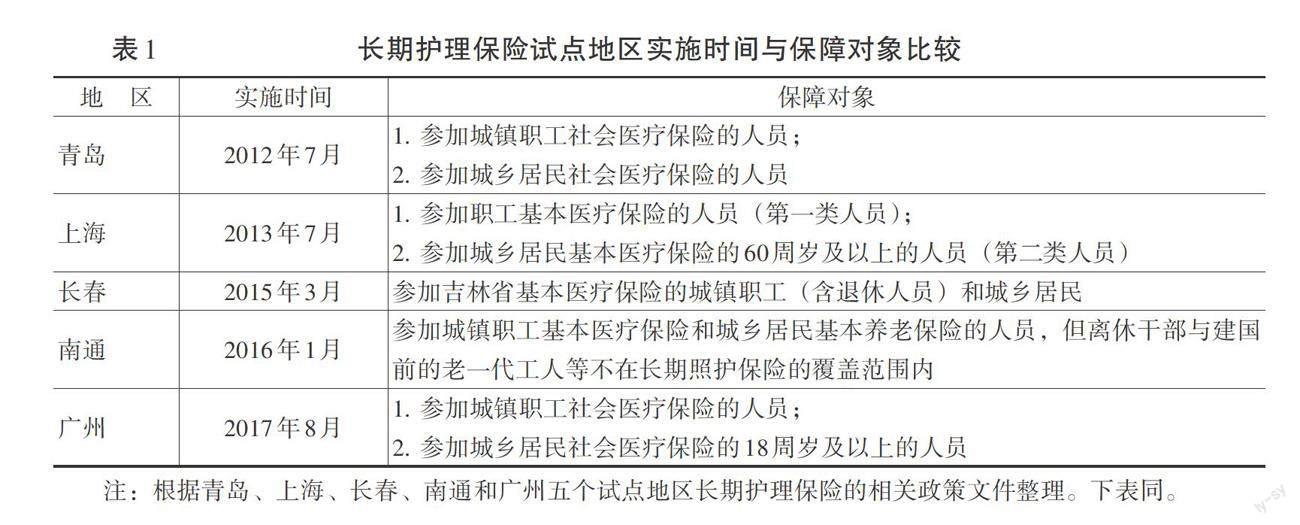

从长期护理保险试点地区的实施现状出发,本文选取较为典型的长期护理保险五个试点地区,包含青岛、上海、长春、南通和广州,对长期护理保险的经办管理实践进行具体的对比分析。选择上述五个试点地区分析其经办管理模式的原因如下:首先,从制度实施的时间节点看,主要按照制度实施时间依次选择了青岛、上海、长春、南通和广州(如表1所示),表明长期护理保险随着时间的推进其制度范围不断扩大,影响日益广泛。其次,五个试点地区在评定工具的选择和具体的评定内容方面具有显著的差异性。失能等级评定是长期护理保险经办管理的关键环节,通过对参保人失能状态的评定,可以确定参保人的护理需求和护理等级,然后进一步确定护理服务资源的分配和长期护理费用的支付标准[14],因而依据评定工具和评定内容的差异性选择典型的试点地区分析其经办管理模式具有一定的合理性。最后,从地理特征看,长春、青岛、南通、上海和广州均位于东部经济较为发达的地区,且由北向南依次覆盖东北、华东与华南三大地理区域。综上,选择青岛、上海、长春、南通和广州试点的长期护理保险作为重点分析对象具有合理性。

(二)中国长期护理保险试点的经办比较

⒈ 经办责任主体比较

就五个试点地区的实践来看,青岛长期护理保险的经办责任主体是社会医疗保险经办机构,并在此基础上引入有资质的商业保险机构参与经办服务。上海人力资源和社会保障局市医保办作为长期护理保险的经办管理部门,主要负责长期护理保险的政策制定、统一管理和长期护理保险基金的监管工作,具体的经办管理业务由各区的医疗保险事务中心负责。长春在前期主要由医疗保险经办机构按照基本医疗保险的管理权限对失能人员的医疗照护保险进行经办管理,并按照分级经办的原则开展经办业务,后期则重点采取委托经办的方式,选择具备经办资格的商业保险机构并签订协议,负责本地区的长期护理保险业务经办。南通基本照护保险的经办责任主体为市医疗保险经办机构,也可以通过政府招标将经办事务委托给有资质的第三方专业机构——照护保险服务中心经办,以提高基本照护保险的经办服务能力和运行效率。广州由医疗保险经办机构负责长期护理保险的经办管理工作,并与财政部门、民政部门和卫生计生部门协同开展相关工作。在长期护理保险的发展过程中,出于兼顾公平与效率的考虑,其经办管理应向多元协作的方向发展,以政府统筹为前提,以商业保险机构经办为主体,社会医疗保险经办机构则主要承担起监管与审核的职责,以不断提高长期护理保险经办管理的效率与质量。

⒉ 资金筹集的经办比较

长期护理保险的资金筹集是经办管理的基础环节,因为多元且稳定的资金来源是长期护理保险制度平稳运行的基本保障。通过对五个试点地区长期护理保险实施方案的梳理发现,长期护理保险的资金来源为社会医疗保险基金统筹部分、个人缴费和政府财政补贴三个方面,不同地区的筹资渠道会因自身经济发展水平与人口特征的差异性表现出不同的组合[15]。

本文对五个试点地区长期护理保险经办机构与筹资状况进行了比较。 本文选取的五个试点地区长期护理保险的资金筹集涵盖了长期护理保险资金来源的三个重要部分,但却表现出过度依赖社会医疗保险的基金结余划转的特点。由此可知,长期护理保险的资金筹集经办主要从属于社会医疗保险基金的经办,与社会医疗保险基金的收支密切关联,这在一定程度上保障了长期护理资金来源的稳定性,但从长期看却加剧了基本医疗保险的支付压力,且相关学者指出社会医疗保险基金并不适宜作为长期护理保险的资金来源[16]。再者,长期护理保险作为独立的险种出现,其独立筹资机制的缺乏会导致长期护理保险的制度运行和经办管理出现资金安全隐患,不利于长期护理保险制度的稳定发展,也会导致长期护理保险资金与社会医疗保险基金之间的依赖性越来越强,不利于长期护理保险经办的独立运营。如何设置科学合理的筹资标准,在弱化对社会医疗保险基金的从属性、不过度增加现有缴费负担的前提下,建立起长期护理保险专门的、稳定多元的筹资机制是今后长期护理保险筹资经办需要重点解决的问题。

⒊ 失能等级评定的经办比较

失能等级评定是实施长期护理保险制度最为关键的一环。高效的失能等级评定经办,不仅有效满足参保人的长期护理需求,还可以使相关护理服务机构供给的长期护理资源得以最大化利用,能够在一定程度上预防长期护理需求方的道德风险问题。

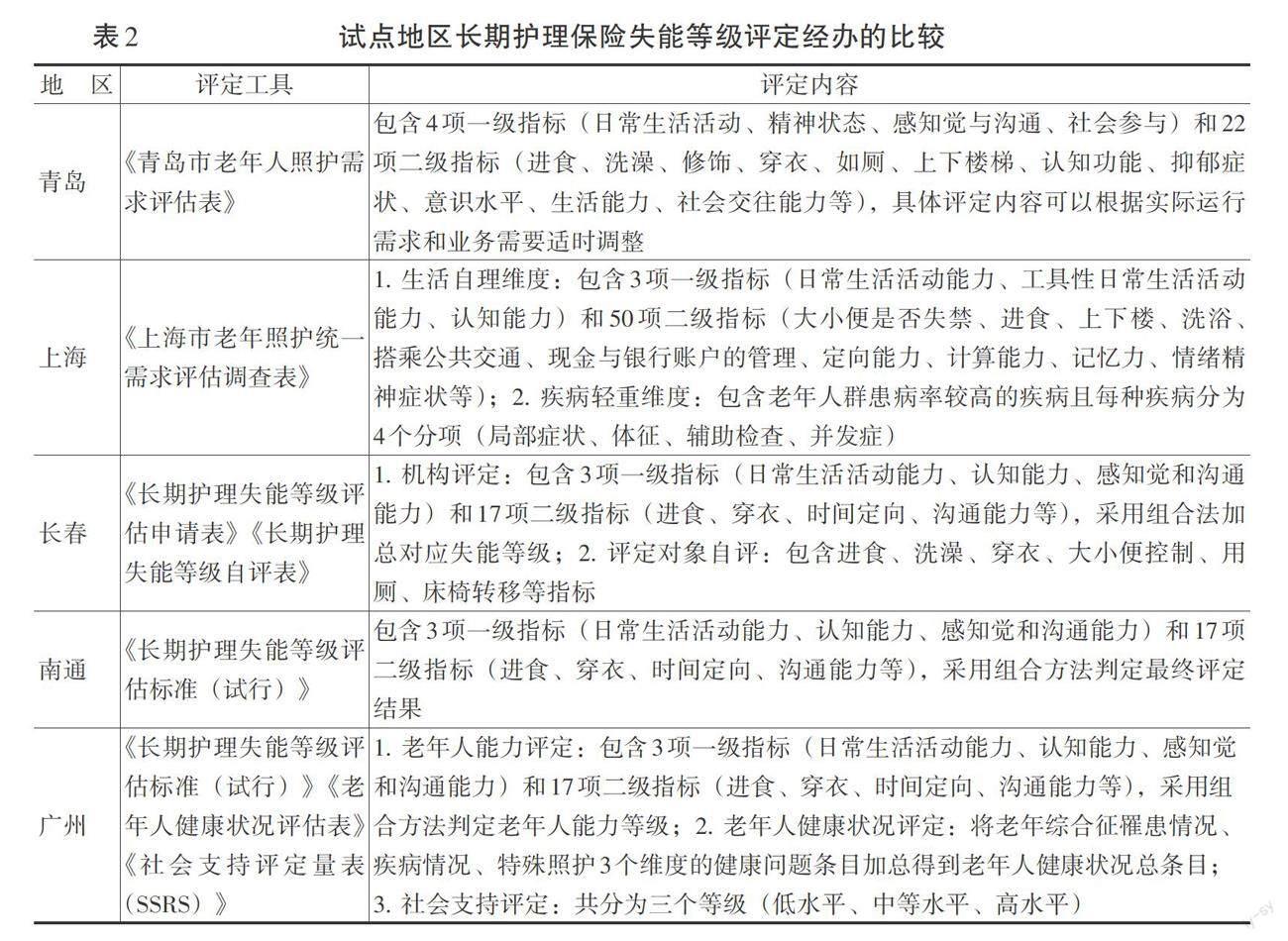

失能等级评定机构目前主要包括三种类型:第一类,由医疗保险经办机构进行评定(长春、南通)。第二类,采取第三方评定机制,通过政府购买方式委托商业保险机构评定(青岛、广州)。第三类,社会医疗保险经办机构与其他政府相关机构协同推动失能等级评定工作,签订专门的定点评定机构(上海)。总而言之,就长期护理保险失能等级评定经办的长远发展而言,可以建立由定点护理服务机构进行初评、社会医疗保险经办机构或商业保险机构进行复评审核,辅之劳动能力鉴定机构监管的多层次的失能等级评定体系,以保障失能等级鉴定评定经办的合理性与有效性。在失能等级评定工具与内容方面,日常生活活动能力评定量表是选取的试点地区中普遍运用的评定工具,本文总结的试点地区长期护理保险失能等级评定经办的比较如表2所示。

随着长期护理保险的深入开展,失能等级评定工具不仅仅局限于日常生活活动能力评定量表,各个试点地区均进行了积极有益的探索,如青岛增加了《中文简易智能精神状态检查量表》,用于对失智老人的等级评定,长春也进一步运用《综合医院分级护理指导原则(试行)》对长期护理需求人员的疾病程度进行测度。总之,失能等级评定工具的选择实现了由单一向多元发展转变,而且失能等级评定的内容也由单一的日常生活活动能力扩展成涵盖疾病程度、认知能力、精神行为、慢性病状况和体力等多维因素的综合内容。整体而言,评定标准的精细化、专业化和全面化不仅有助于为护理对象提供个性化的护理方案,也有益于长期护理保险经办管理效率的大幅提高[17]。

⒋ 定点护理服务机构的經办比较

青岛与广州均颁布了《长期护理保险定点护理服务机构协议管理办法》,以规范长期护理保险定点护理服务机构的经办管理,进而满足多元化的长期护理需求。其中,青岛的定点护理服务机构由社会保险经办机构确定,经人力资源与社会保障行政部门监管,主要包含医院、护理院、养老机构或残疾人托养机构内部的医疗机构、社区定点医疗机构、定点护理服务机构和社区卫生室等。而社会保险经办机构确定长期护理保险定点护理服务机构的主要流程为:网上申请受理→社会保险经办机构核实材料并进行现场查验→资质合格予以公示→社会保险经办机构与相关医疗机构签订服务协议→社会保险经办机构将签约的定点护理服务机构向社会公布。广州的定点护理服务机构也是由社会医疗保险经办机构进行管理,社会医疗保险经办机构确定长护定点护理服务机构的主要流程为:社会医疗保险经办机构发布通知→资料受理与核查→现场核查→集体评定→名单公示(确定为预选长护定点机构)→政策及业务培训及考试(市医疗保险经办机构、劳动能力鉴定经办机构与人力资源社会保障信息管理部门联合)→安装系统与目录维护(通信链路的联通及系统建设与实施相关工作)→签订服务协议(培训考试合格、完成对应目录且长护信息系统测试验收通过)。此外,市医疗保险经办机构还需要对签约的长期护理保险定点护理服务机构进行每年一次的年度综合考核。

长春的定点护理服务机构同样是由社会医疗保险经办机构进行评定,主要经办流程为:授权委托→量化评定→形成综合评定报告→公示。而上海在修订版的《长期护理保险试点办法》中规定依法成立具有法人资质且有能力开展长期护理服务的养老机构、社区养老服务机构和医疗机构均可以申请成为定点护理服务机构,经评定合格后与市医保中心签订服务协议即可。南通也简要指出具备医疗保险协议管理定点服务资质的相关医疗机构,以及具备医疗资质或与卫生服务中心等合作的养老服务机构等,均有资格申请为定点照护服务机构。但是,上海与南通并未对长期护理保险定点护理服务机构的经办流程在文件中作出明确规定。

总之,在试点阶段的前期,长期护理保险定点护理服务机构的经办管理尚缺乏必要的统一性和规范性,但广州对定点护理服务机构的经办管理不仅在内容方面逻辑严谨,还进一步加强了定点护理服务机构的准入管理(预选定点护理服务机构对其进行政策业务培训及考试),可以对其他试点地区定点护理服务机构的审核评定起到良好的借鉴作用。

⒌ 待遇给付的经办流程比较

长期护理保险待遇给付的经办流程与长期护理保险参保人的失能等级评定和长期护理保险定点护理服务机构的服务供给紧密衔接,是长期护理保险经办管理的重要环节,直接关系到长期护理参保人的护理需求是否得到合理满足,以及长期护理保险的服务资源能否得以充分利用。因此,需要对待遇给付的经办流程进行分析,以提高长期护理保险经办管理效率。

目前唯有吉林发布了明确的政策文件,即《长期护理保险制度试点经办规程》,用于指导长期护理保险的经办工作,对待遇给付的经办流程、定点护理服务机构的经办管理和结算管理等问题进行了整体性的规范指导。而其他四个试点地区则主要在长期护理保险相关的实施细则中对待遇给付的经办流程予以简要明确,其中,广州明确提出医疗保险经办机构可以按照政府购买服务方式委托商业保险公司等第三方机构参与长期护理保险的待遇给付经办工作,并通过加入集体评审制度,以增强待遇给付的公平性与合理性。此外,南通在待遇给付的经办流程中也加入实地走访调查作为失能评定依据,以保障对申请人失能评定的公正合理。

本文对五个试点地区长期护理保险的待遇给付经办流程进行了比较, 可知长期护理保险待遇给付的经办流程在各个试点地区的具体实践中表现出显著的差异,尚未形成标准统一、运转高效的长期护理保险待遇给付的经办流程。目前,五个试点地区待遇给付的经办管理虽然符合长期护理保险在试点阶段“摸着石头过河”,基于公平原则最大化满足参保人护理需求的实施现状,但试点地区不同的经办策略与经办流程明显增加了日后长期护理保险统筹层次与运行效率提升的难度。

⒍ 费用结算的经办管理比较

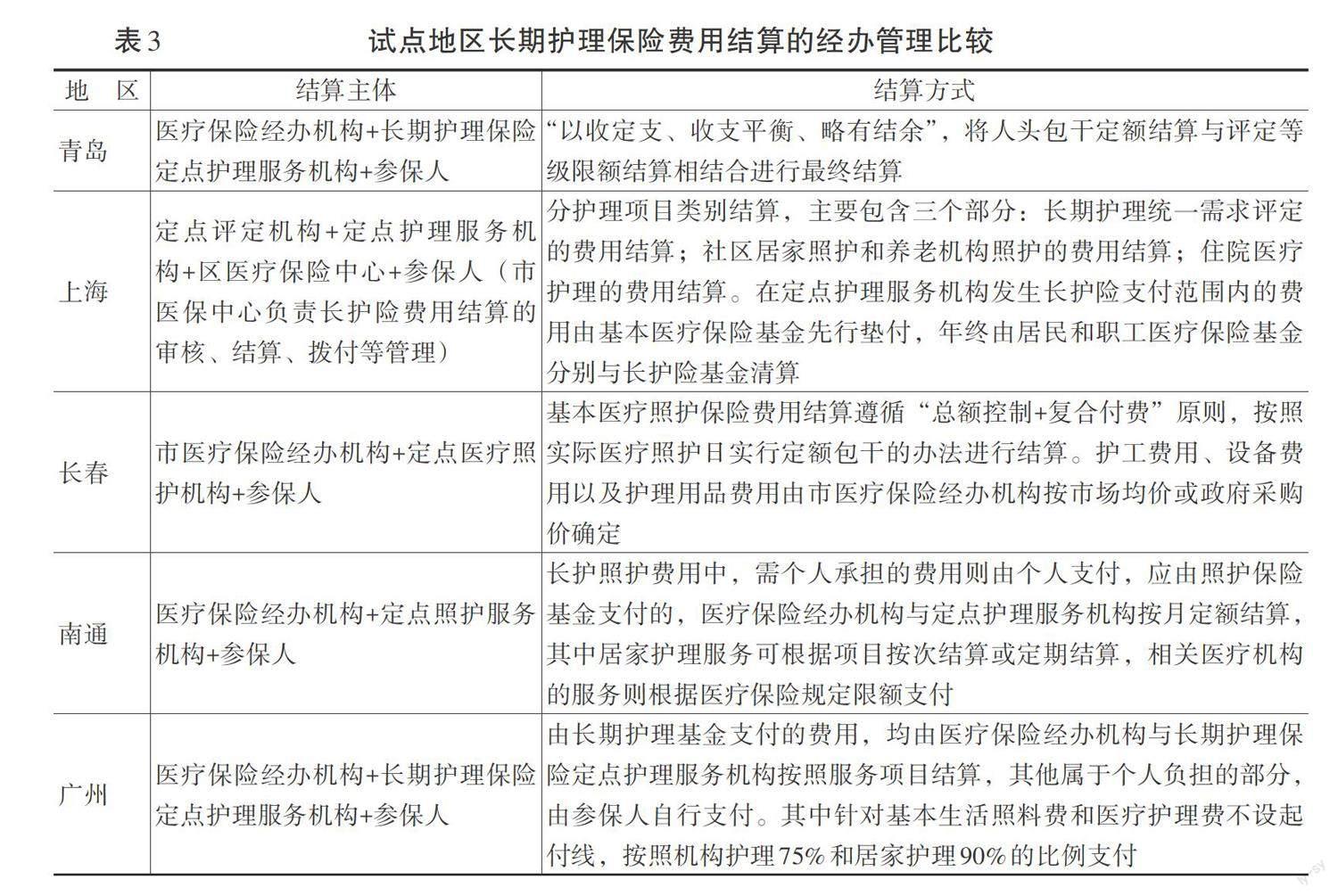

长期护理保险的费用结算主要涉及经办管理责任机构与参保人员、长期护理保险定点护理服务机构和定点评定机构之间的利益关系。在五个试点地区中,目前仅有上海颁布了专门的《长期护理保险结算办法》用以规范结算经办的具体事务。试点地区长期护理保险费用结算的经办管理比较如表3所示。

长期护理保险的结算主体主要包括医疗保险经办机构、长期护理保险评定机构、定点护理服务机构和参保人,但结算方式上存在着较大差异。青岛采取的是将人头包干定额结算与评定等级限额结算相结合的方式进行最终结算,但长春主张遵循“总额控制与复合付费”相结合的原则按照实际照护天数进行定额包干的方法进行結算,上海主张分护理项目类别进行分类结算。在对结算方式的分析中发现结算资金主要由基本医疗保险基金承担,这从侧面证实了长期护理保险经办对社会医疗保险基金的依赖性较强,而且结算方式的差异性也反映了试点地区长期护理保险整体经办管理的异质性。总之,长期护理保险的费用结算经办管理的较大差异不利于作为独立险种的长期护理保险的整体经办管理水平进一步提高,也不利于其统筹层次的继续提高。

(三)中国长期护理保险经办管理的试点分类

长期护理保险经办管理,即在国家颁布的长期护理保险制度相关政策的引导下,确定由政府、社会非营利机构或商业保险机构负责长期护理保险的经办管理工作,其中,包含长期护理保险的资金筹集、失能等级评定、待遇给付、定点护理服务机构和费用结算经办等具体业务。本文基于中国的基本国情,根据长期护理保险经办责任主体的不同,并结合对上述试点地区长期护理保险经办管理实践现状的比较分析,尝试归纳出了两种长期护理保险经办管理模式,具体包含社会统筹经办和多元协作经办两种,长期护理保险经办管理模式如表4所示。

按照经办责任主体划分长期护理保险经办管理模式,上海与长春明显表现出坚持政府主导、医保部门主管且经办的特征,是典型的社会统筹经办模式。而青岛、南通和广州的经办管理则是在政府指导下,引入第三方商业保险机构与社会医疗保险部门共同参与经办,是典型的多元协作经办模式,其中,第三方商业保险机构通常会负责长期护理保险的资金筹集、失能等级评定、待遇给付和定点护理服务机构供给等相关工作。

三、中国长期护理保险试点经办管理的共性问题分析

(一)长期护理保险经办管理的从属性较强

就试点地区的实践现状而言,经办责任主体、资金筹集、费用结算等均存在对社会医疗保险经办较强的从属性。就经办责任主体而言,长期护理保险均依托社会医疗保险经办机构进行管理,在社会医疗保险现有的经办架构上进行相关业务的运营管理。在资金筹集经办方面,长期护理保险的大部分资金来源为社会医疗保险基金的划拨,对社会医疗保险基金的依赖性也较强。而对于费用结算来说,主要由定点护理服务机构、失能等级评定机构和参保人与社会医疗保险经办机构进行结算,无论是经办机构还是相关工作人员与社会医疗保险经办机构均属同一个体系。从整体看,长期护理保险经办管理对社会医疗保险经办的从属性容易使长期护理保险与社会医疗保险的经办业务不可避免地产生交叉重合,导致经办管理人员的工作量大幅增加,长期护理保险经办管理效率下降。有学者指出,社会保险模式是中国长期护理保险制度的合适选项[18],那么长期护理保险作为独立的第六大社会保险,其经办管理也应该保持一定的独立性,可以设置专门的公共部门或机构,或在社会保险经办机构下设立专属部门负责长期护理保险的经办业务,其与社会医疗保险经办机构可以建立良好的协作促进关系,既可以建立统一的信息管理平台,又可以借鉴社会医疗保险成熟的经办经验,以促进长期护理保险经办管理水平的不断提升。

(二)经办管理相关主体的准入退出机制尚未健全

目前,就试点地区的发展现状而言,在长期护理保险经办管理的相关主体中涉及到准入与退出机制的主要包含三类主体:长期护理保险参保人、失能等级评定机构和定点护理服务机构。

第一,长期护理保险参保人,即护理需求者。长期护理保险参保人因年老、疾病或伤残等产生护理需求,经失能等级评定之后享受长期护理保险待遇。目前对参保人的准入机制主要就是进行失能等级评定,但试点地区的失能等级评定标准区域间不统一且差异显著,这有悖长期护理保险制度的公平性,也不利于长期护理保险统筹层次的进一步提高。另外,各个试点地区对参保人享受护理待遇的退出机制不够完善。一般而言,失能等级评定有2—3年的有效期,对参保人身体状况的定期复评可以使不符合条件的人员及时退出待遇享受范围,能有效抑制参保人的道德风险,避免浪费护理资源。但是,在退出机制上应该制定分类分级、多维度的核实办法,采用失能等级复评、医疗机构诊断和实地调查相结合的方式,严格参保人待遇享受的退出机制,最大化利用长期护理服务资源。

第二,失能等级评定机构。目前经办责任机构重视对参与评定经办的商业保险机构进行资质审核与年度考核,对违反规定的商业保险机构责令改正并按政策规定与合同约定纳入考核,情节严重的及时予以清退。但是,对于具有市场属性的商业保险机构应该不断完善监督方式,尤其要增加社会化监督的透明性,监管商业保险机构的经办服务行为,责令商业保险机构定期向监督评定机构进行工作汇报,及时掌握工作动态。

第三,定点护理服务机构,定点护理服务机构的准入主要是由社会医疗保险经办机构划定许可范围,然后进行评定审核。青岛和广州颁布了详细的定点护理服务机构管理办法,其他试点地区也通过材料审核、现场查验、量化评定等方式进行准入管理。目前在退出机制方面,经办机构主要通过年度考核以增强定点护理服务机构的危机意识,提高服务质量。但是,对于退出机制需要建立多样化的考核办法,完善费用审核、日常稽核、考核管理、信用等级评审、信息披露等配套制度以及社会化的监督途径,严格约束定点护理服务机构的行为。

(三)长期护理保险待遇给付尚未形成统一高效的经办流程

长期护理保险待遇给付经办流程是整体经办管理的重点环节,主要包含待遇申请、需求评定和待遇给付三个主体环节。不同的试点地区的具体规定显著不同:青岛和长春在评定环节后加入争议处理或复审环节,重视解决初审过程中的不公平性问题;南通则在机构初评之后重点加入现场评定和走访调查节点,尤其注重对参保人进行真实有效的失能等级评定,从源头避免可能产生的道德风险问题;广州则加入集体评审制度,针对重度失能人员进行专家评审,以满足重度失能人员多样化的护理需求。试点地区根据各地区制度实际状况采取针对性策略,但就试点地区整体而言,尚未形成统一高效的长期护理保险待遇给付经办流程。而在长期护理保险今后的推进过程中,各试点地区可以通过建立统一的信息管理平台,加强地区联动,逐渐制定标准统一的待遇给付经办流程,以提高長期护理保险整体的经办效率,在经办管理层面强化长期护理保险制度实施的公平性,同时也为今后长期护理保险统筹层次的提升夯实基础。

(四)长期护理保险结算标准多样,资金利用效率有待提高

各个试点地区的长期护理保险结算标准不一。结算经办是参保对象、失能等级评定机构、定点护理服务机构与经办责任机构之间产生的利益关系的结算。但是,目前各个试点地区结算标准趋于多元化,按服务项目结算、按实际医疗照护日实行定额包干结算、按人头包干定额结算、按评定等级限额结算等方式并存,对于定点护理服务机构与失能等级评定机构产生的相关费用缺乏统一的结算标准,容易导致长期护理保险资金利用效率低下。长期护理保险对失能等级评定机构与定点护理服务机构的结算主要包括对其产生的符合规定的评定和护理费用,按照被评定人员或待遇享受人员接受服务的形式、频次、内容等因素综合确定结算标准,鼓励市场竞争,逐步建立评定或护理服务谈判机制。此外,可以实行费用的预算管理,采取与服务形式和内容相适应的付费方式,并进一步鼓励定点护理服务机构护理重度失能人员,并将重度失能人员的护理比例纳入综合考评体系,以便提高长期护理保险的资金利用效率。

(五)商业保险机构在长期护理保险经办管理中发挥的效用有限

在试点地区长期护理保险经办管理的实践中,经办市场化,即引入第三方商业保险机构参与经办管理已经成为一种趋势[19]。但是,目前就长期护理保险经办管理而言,商业保险机构主要参与的是对失能等级评定方面的经办业务,青岛、广州和南通等地采取政府购买的方式引入第三方商业保险机构参与失能等级评定工作的经办,商业保险机构在长期护理保险经办管理中发挥的效用相当有限。在长期护理保险运行机制中,要注重发挥私营保险机构的作用,注重公立与私营护理保险之间的衔接,而且就私营商业保险机构的性质而言,它可以发挥两个方面的效用:一方面,在确保基金安全和被有效监控的前提下履行经办职责。社会保险经办机构可委托第三方经办机构参与长期护理保险政策宣传与咨询、失能等级评定工作的经办、定点护理服务机构管理、护理服务质量监督、待遇给付、费用结算等相关工作,充分发挥商业保险机构的优势,提高长期护理保险经办管理效率。另一方面,可以发挥商业保险机构的专业优势,提供优质的长期护理保险服务。商业保险机构可以大力发挥基金精算、风险甄别和精细服务等优势,为长期护理保险参保人提供更加专业且精细化的服务。

四、进一步提升中国长期护理保险经办管理水平的对策建议

(一)构建“六位一体”的长期护理保险经办体系

在政府主导与长期护理保险经办责任机构的管理下,形成长期护理保险参保人、资金筹集、失能等级评定、定点护理服务机构、待遇给付和费用结算经办相结合的“六位一体”且具备一定独立性的经办管理体系。长期护理保险参保人需要向筹资机构缴纳保费,并在产生护理需求之后向失能等级评定机构提出护理申请,由其进行失能等级评定。长期护理保险资金筹集机构为参保人及其长期护理服务提供充足的资金保障,并对长期护理保险基金进行统筹运营,以实现保值增值。失能等级评定机构根据参保人的失能程度出具报告、确定其具体的待遇级别,并向定点护理服务机构进行报备。定点护理服务机构不仅要向失能等级评定机构确定参保人享受的具体服务项目,还需要协同医疗保险经办机构进行待遇给付方面的经办管理。之后,长期护理保险参保人便可以入住定点护理服务机构接受护理服务。由政府统筹,确定医疗保险经办机构作为长期护理保险的经办责任机构,负责具体的待遇给付经办。医疗保险经办机构需要与符合资格的定点护理服务机构签约,并对其护理服务进行严格监管,还需要同定点护理服务机构与费用结算经办机构进行相关护理服务费用的结算。长期护理保险费用结算经办机构在同医疗保险经办机构与定点护理服务机构进行结算的基础上,还需要同参保人结算个人自费部分的费用,并将结余资金划入长期护理保险资金筹集经办机构,以促进长期护理保险的可持续发展。总之,实行长期护理保险制度的目的在于对失能人员的生活照料与疾病护理进行补偿,以提高失能人员的生命质量,具有明显的福利性质。因此,长期护理保险在具体经办的过程中要格外重视推进护理服务的精细化与标准化管理,制定综合的失能等级评定标准和定点护理服务机构的准入退出机制,以及护理服务质量与失能等级评定结果、参保人满意度相挂钩的结算支付机制,重点保障长期护理的服务质量,高效率满足长期护理保险参保人的多层次、多样化的护理需求。

(二)强化长期护理保险经办管理的质量管理和风险管理

严格的质量管理与风险管理是长期护理保险得以可持续发展的显著优势[20]。在质量管理方面,一方面,监管机构对护理机构进行严格审核招标,并监督经办机构与符合资质的护理机构签订服务协议,而且经办机构可以通过建立质量保证金和定期考核制度保证定点护理服务机构的护理服务质量,在此基础上不断完善定点护理服务机构的准入退出机制,并对提供服务的护理人员资质加强管理,以保证服务质量。另一方面,参保人以身份凭证自主选择定点护理服务机构,定点护理服务机构与经办责任机构则需要采取定期评定考核措施以严格参保人的退出机制,还要通过建立服务质量评定制度并采取市场竞争的方式促进经办机构提高服务质量[21],这些措施均对定点护理服务机构经办管理的完善具有积极的参考意义。在风险管理方面,一方面,建立综合的失能失智等级评定标准,以应对参保人可能产生的道德风险,同时经办机构对定点护理服务机构实行预留保证金制度,以约束护理机构可能产生的过度供给的风险。另一方面,积极建立与商业保险机构之间的联系,采取公私合作运营的模式融入第三方经办的新型管理理念,让有资质的商业保险机构直接参与长期护理保险的经办管理或为护理机构提供第三方责任保险,而且也可以通过建立电子病历档案和其他相关电子系统提高商业保险公司在长期护理保险上的运营效率。

(三)建立统一高效的长期护理保险待遇给付经办流程

目前,長期护理保险待遇给付经办流程在各个试点地区的试行办法或实施细则中仅给出了粗线条的规定,虽然具备较强的理论指导意义,但从整体来看,在具体经办管理的实践中缺乏可操作性,而且目前长期护理保险试点地区的待遇给付经办流程中,除了待遇申请、失能评定、待遇给付的整体框架具有相似性之外,在中间环节的经办流程中各试点地区均具有较大的差异性。待遇给付的经办流程涉及产生护理需求的参保人、失能等级评定机构、定点护理服务机构三个关键主体,在长期护理待遇给付经办流程中,需要基于护理需求的申请人去考虑整体经办流程的便捷性与高效性,用最简便的经办流程给予参保人最为满意的护理服务。另外,在失能等级评定的过程中,可以根据当地商业保险机构发展的状况适度委托第三方专业机构参与以提高评定效率,在商业保险机构专业评定的基础上,长期护理保险经办责任机构或监管部门再进行实地抽检,以保证最终评定的公正与公平。在待遇给付经办管理的后期阶段,需要注重对参保人的定期复评,完善长期护理保险的待遇退出机制,以便高效利用长期护理保险有限的服务资源。随着长期护理保险实施地区的不断拓展,需要对目前试点地区待遇给付经办的有益经验进行总结,形成一套统一高效的长期护理保险待遇给付经办流程,以便为长期护理保险统筹层次的提升奠定坚实基础。

(四)构建政府主导下多层次的长期护理保险经办管理体系

“全覆盖、保基本、多层次、可持续”是完善社会保障制度的重要工作方针。在长期护理保险今后的发展过程中,应该发挥政府部门的主导作用,尤其是人力资源和社会保障部门对长期护理保险的监督管理作用。长期护理保险具有显著的外部性特征且在试点初期由于缺乏经验,目前可以暂时从属于基本医疗保险的经办管理,选择经验丰富的社会医疗保险部门,承担具有福利性质的长期护理保险的经办工作。但是,随着制度的逐渐成熟,作为独立险种的长期护理保险,应该建立长期护理保险独立的经办管理体系,专门负责长期护理保险的经办业务,或借鉴德国的“两个体系、一个机构”的经办模式,在医疗保险经办体系下将长期护理保险业务进行单独经办。在长期护理保险基本经办体系渐趋完善的同时,可以充分发挥市场机制的作用,采取引入第三方经办的策略,发挥商业保险机构的优势,构建多层次的长期护理保险经办体系。商业保险机构参与长期护理保险经办可以充分利用其专业性强的特点,发挥在风险控制、客服服务、成本核算和技术创新方面的优势,从而提高长期护理保险的经办管理效率并有效降低其经办管理成本。

参考文献:

[1] ZHANG L, FU S, FANG Y. Prediction of the number of and care costs for disabled elderly from 2020 to 2050: a comparison between urban and rural areas in China[J].Sustainability, 2020,12(7):1-13.

[2] 李晓光.关于社会保险经办管理服务能力提升的思考[J].中国市场,2017(6):51,72.

[3] 张成松,杨复卫.经办机构协助社保费征管的证立与运行保障[J].税务与经济,2019(4):80-88.

[4] 朗杰燕,孙淑云.中国基本医疗保险经办机构治理研究[J].云南社会科学,2019(1):82-88.

[5] 王永.加快健全社保经办服务标准化体系——人社部社保中心相关负责人谈社保经办服务标准化体系建设[N].中国劳动保障报,2018-02-02(3).

[6] 周明,张锐.社会保险基本公共服务能力影响因素研究——以汉中市(区、县)社会保险业务经办中心为例[J].河北大学学报(哲学社会科学版),2017,42(3):52-62.

[7] 胡川宁.社会保险经办机构的性质和定位研究——从公法人的组织模式出发[J].行政法学研究,2016(2):78-87.

[8] 刘晓梅,周扬.日本年金经办服务管理的经验、教训与启示[J].社会保障研究,2017(6):79-88.

[9] 钟玉英,程静.商业保险机构参与长期护理保险经办模式比较——基于北京市海淀区、青岛市的分析[J].中国卫生政策研究,2018,11(4):24-28.

[10] 蒋曼,罗力,戴瑞明,等.我国长期护理保险部门定位与功能整合的思考[J].中国卫生资源,2018,11(4):24-28.

[11] SUGAWARA S, NAKAMURA J. Gatekeeper incentives and demand inducement: an empirical analysis of care managers in the Japanese long-term care insurance program[J].Journal of the Japanese and international economies, 2016,40(C):1-16.

[12] HONGSOO K, SOONMAN K, NAN-HE Y, et al. Utilization of long-term care services under the public long-term care insurance program in Korea: implications of a subsidy policy[J]. Health policy, 2013, 111(2):166-174.

[13] YASMIN K, CLAIRE A, MATTHEW J B, et al. Exploring barriers to the sustainability of an electronic administration system in long-term care facilities: a case study approach[J]. Research in social and administrative pharmacy, 2021, 17(6):1066-1071.

[14] 张连增,国畅.国际经验对我国长期护理保险评估体系建设的启示——以德国、荷兰、日本、韩国为例[J].未来与发展,2018,42(4):81-86.

[15] 周磊,王静曦.长期护理保险资金筹集和待遇支付政策探讨——基于全国15个试点城市实施方案的比较[J].财经问题研究,2019(11):89-97.

[16] 鲁晓明,孙喆.我国长期护理保险制度的构建[J].江汉论坛,2022(3):108-115.

[17] 张文娟,李念.现金或服务: 长期照护保险的给付制度分析[J].中国卫生政策研究,2020,13(2):1-9.

[18] 华颖. 国际视野下的中国长期护理保险政策选择[J].学术研究,2021(7):91-97,188.

[19] 陈伟.“医养护融合型”长期照护应急防控体系建设[J].社会科学,2021(5):82-93.

[20] 安平平,陈宁,熊波.中国长期护理保险:制度实践、经验启示与发展走向——基于青岛和南通模式的比较分析[J].中国卫生政策研究,2017,10(8):1-6.

[21] 于保荣,张子薇.长期照护保险的服务体系建设与经办管理研究[J].卫生经济研究,2019,36(10):15-17.

Penetrating Transaction Management of Long-Term Care Insurance: Pilot Comparison and Policy Optimization

HAN Jin ,WANG Jing-jing

(School of Public Administration, Dongbei University of Finance and Economics, Dalian 116025,China)

Summary:The acceleration of population aging puts forward higher requirements for the overall development of long-term care insurance. The transaction management of long-term care insurance runs through the whole implementation process of the long-term care system, and is related to the specific experience of long-term care insurance fund raising, disability level assessment of insured persons, audit management of designated service agencies, benefit payment, and expense settlement. It is a strong guarantee for the smooth and efficient operation of the long-term care insurance system.

On this basis, this paper combs and summarizes the existing relevant literature and policy documents, and takes the lead in building a comparative framework for the pilot program of long-term care insurance in China based on Matland's ambiguity-conflict policy implementation model. Moreover, it uses this framework as a concrete basis for qualitative classification of China's long-term care insurance, thus underpinning the analysis and optimization of China's long-term care insurance policy. This paper comparatively analyzes the management practices of long-term care insurance in five typical pilot cities in China, involving the main body of responsibility for long-term care insurance, fund raising, disability rating, treatment payment process, designated service agencies and fee settlement agencies. It aims to sum up two typical modes of long-term nursing insurance management in China: social pooling mode and multiple cooperation mode. On the basis of multi-dimensional comparison of the pilot practice, this paper discusses the main problems in the process of transaction management in depth, including the strong subordination of the long-term care insurance transaction management, the imperfect access and exit mechanism of the relevant subjects in the transaction management, the lack of a unified and efficient long-term care insurance treatment handling procedure, the diversity of long-term care insurance settlement standards leading to the need to improve the efficiency of fund utilization, and the limited effectiveness of commercial insurance institutions in long-term care transaction management. Finally, suggestions for the further development and improvement of China's long-term care insurance transaction management are put forward from the following four aspects: building a 'six in one' long-term care insurance handling system , strengthening the quality management and risk management of long-term care insurance transaction management, establishing a unified and efficient long-term care insurance payment handling procedures, and building a multi-level long-term care insurance transaction management system under the leadership of the government. As a result, it is expected to promote the improvement of the management level of long-term care insurance and establish a sound long-term care insurance transaction management system.

The contributions of this paper are as follows. It returns the pilot program of long-term care insurance from mechanism innovation to the policy implementation attribute. Based on Matland's ambiguity-conflict policy implementation model and China's characteristic governance situation, it proposes a comparative framework for the pilot program of long-term care insurance in China. This paper provides systematic recommendations on optimizing China's long-term care insurance pilot policies and accelerating the full implementation of long-term care insurance.

Key words:long-term care insurance;ageing; transaction management; pilot practice

(責任编辑:尚培培)

收稿日期:2022-11-08

基金项目:辽宁省社会科学规划基金重大项目“人口老龄化背景下促进辽宁省人口长期均衡发展的财政政策研究”(L21ZD004)

作者简介:韩金(1988—),男,辽宁大连人,博士研究生,讲师,主要从事社会保障与老年保障研究。E-mail:wizard_han@

hotmail.com

王净净(1994—),女,河南平顶山人,博士研究生,主要从事老年保障与就业保障研究。E-mail:wjj7025@126.com

猜你喜欢

中华骨与关节外科杂志(2022年9期)2022-12-22

中老年保健(2022年2期)2022-08-24

科学与财富(2016年35期)2017-04-20

中国市场(2017年9期)2017-03-29

法制与社会(2017年7期)2017-03-27

商(2016年20期)2016-07-04

企业导报(2016年9期)2016-05-26

海峡姐妹(2016年1期)2016-02-27

福利中国(2015年5期)2015-01-03

中国卫生(2014年10期)2014-11-12