基于社会价值链的青岛海尔战略成本管理优化研究

2023-05-30 04:51覃稣舒陶康胜刘晏岑

中小企业管理与科技·上旬刊 2023年1期

覃稣舒 陶康胜 刘晏岑

【摘 要】论文通过案例分析,研究了基于社会价值链分析的战略成本管理在青岛海尔企业中的应用。首先,从企业社会责任和利益相关者视角分析了青岛海尔实施社会价值链战略成本管理的必要性,从青岛海尔的绿色经营理念分析了实施社会价值链战略成本管理的可行性。其次,探讨了基于社会价值链的青岛海尔战略成本管理优化框架设计。最后,从经济、技术、社会和生态环境分析了社会价值链理论在青岛海尔战略成本管理中实施的路径,并提出了海尔绿色绩效评价指标体系。

【关键词】社会价值链;战略成本管理;青岛海尔

【中图分类号】F275.3 【文献标志码】A 【文章編号】1673-1069(2023)01-0118-03

1 引言

海尔作为“中国制造”的代表之一,通过实施“以订单为核心”的目标流程管理、供应链价值链整合和企业无边界的组织创新,使得其内部价值链相关的战略成本管理得到了完善和发展,前向一体化的企业边界得到有效渗透,促进了企业成本管理战略的革新,并加强了企业的可持续发展能力。但是,青岛海尔战略成本管理存在价值链整合不够充分、内部的组织创新较为单一和环境意识与战略成本管理体系融合度较低等问题。社会价值链分析以企业对社会责任的履行为基础,从社会的角度进行成本分析,优于传统价值链的关键在于将环境和资源因素融入企业的价值活动中,追求企业经济、社会和生态效益的共同实现,以促进企业和社会的可持续发展[1]。将社会价值链理论用于青岛海尔战略成本管理,是实现青岛海尔经济价值和社会价值最大化的可选路径。

2 青岛海尔实施社会价值链战略成本管理的必要性与可行性

2.1 实施社会价值链战略成本管理的必要性

青岛海尔作为我国乃至全球白色家电领域的领导者,其在国家政策落实、管理方式创新等方面具有带头作用。为了实现企业的可持续发展并推动社会的可持续发展,青岛海尔目前最迫切的任务就是将节能减排的环保思想深入企业的经营理念中,从社会公众的视角出发不断加强对国家政策和消费者理念的适应程度,从根本上推动企业综合效益的实现,增强企业的可持续发展能力。

此外,海尔承担着满足客户需求,挖掘职工潜能,与供应商合作互惠、诚挚回报股东、与投资者交流等多方面的社会责任。因此海尔需要将股东、经销商和供应商等利益相关者全都纳入企业的社会责任模型中。为了激发每个部分为企业创造竞争力的潜能和动力,集合全体智慧,聚集提升企业整体发展的动力,海尔必须实施以社会价值链分析为基础的战略成本管理。

2.2 实施社会价值链战略成本管理的可行性

环境管理会计和社会价值链分析在本质上具有生态环境上的共性,二者可以进行整合以共同促进企业环境和社会效益的实现。青岛海尔环境管理会计的初步落实为其实施社会价值链的战略成本管理提供了基础。青岛海尔的4G绿色发展战略和基于产品生命周期的环境成本管理,形成了企业内部环境管理会计的基本框架。青岛海尔对于环境效益、社会效益的逐渐重视和对环境管理会计的落实让企业对于社会价值链的构建可行,这也必然会使得基于传统价值链的战略成本管理向基于社会价值链的战略成本管理升级。

共赢生态圈的理念对实施社会价值链的战略成本管理提出了迫切的需求。海尔提出的打造共赢生态圈的战略目标,改变了传统企业以顾客为导向的经营模式,它将企业的股东、员工、供应商、顾客、政府部门乃至社会公众结合起来使得各个要素在平台中相互联结、运转形成了生态圈,最终致力于实现各利益相关方的资源共享和共赢。海尔的责任内涵在共赢生态圈的理念中得到了强化,它不仅关注企业的经济责任,并且重视企业的社会责任。海尔组织模式的创新、企业责任的升级结合共赢生态圈的战略目标,必然会推动企业价值链的创新和发展,因此海尔实施社会价值链的战略成本管理是可行且迫切的。

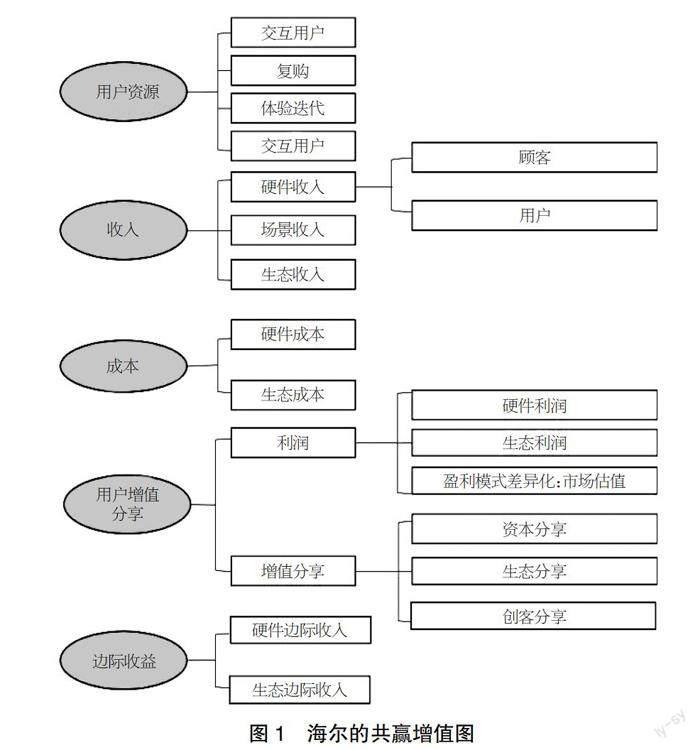

共赢增值表为海尔实施社会价值链战略成本管理提供了载体。为了衡量转型过程与集团战略定位的一致性、生态平台的价值以及企业的可持续发展能力,海尔开发了共赢增值表,如图1所示。海尔基于共赢增值表的创新为反映和评价社会价值链战略成本管理提供了可行性。

3 基于社会价值链的青岛海尔战略成本管理优化框架设计

青岛海尔的战略成本管理存在的问题具体可以分为战略性和策略性两大问题,战略性问题体现在价值链整体整合不充分、组织创新具有局限性以及环境理念与战略成本管理的融合度差上;策略性问题则主要体现在其价值链具体环节的效率低下,因此在框架的设计上,主要以青岛海尔由传统价值链向社会价值链进行整合为方向,同时结合社会价值链的特点,以环境维度的优化为依托。

本文设计了青岛海尔基于社会价值链的战略成本管理优化框架,如图2所示,从经济环境和技术环境维度进行的优化依托于对企业传统价值链非增值点的优化,以促进企业经济效益的实现;从生态环境和社会环境维度进行的优化依托于对企业传统价值链向社会价值链的整合,以促进与企业相关的利益共同体效益的实现。经济、技术、生态、社会环境的优化相辅相成,企业经济效益和利益共同体效益的实现相互促进,最终达到青岛海尔的战略成本管理升级,增强企业的核心竞争力,实现企业可持续发展的目标。

4 基于社会价值链的青岛海尔战略成本管理优化路径

4.1 经济环境维度的战略成本管理优化

经济环境维度的战略成本管理优化分别从经营链条、回收链条和采购与供应链的优化来进行分析。

经营链条优化方面,一是进行物流资源整合,优化物流管理模式。利用海尔已经成立了自身的日日顺物流公司实现了物流整合上的纵向一体化,所以海尔还可以通过物流的横向一体化整合来实现物流业务的资源共享,以消化过剩物流产能,降低物流成本。二是构建流程精简、多元化的自驱动营销体系。与海尔以用户为核心、为用户创造价值的理念一致,通过在终端市场进行多种形式的品牌传播活动,刺激消费者主动购买,变被动应需为主动创需。

废弃及回收链条优化方面,一是产品的结构、可分离性以及生产成本等在研发设计时就基本成型而难以改变,因此在设计环节,海尔就要将产品的全生命周期实现设计的生态化。二是海尔通过绿色产业合作促过剩产能转化和绿色技术输出,消化过剩产能,节约生产成本和回收处理成本,并将企业的非增值产能转化为增值产能,给企业带来经济利益。

采购与供应链优化方面,一是借助信息技术,优化供应商资源共享平台的建设,促进交易成本管理。二是分别从采购、研发能力、发展能力和管理能力上建立供应商评价体系。

4.2 技术环境维度的战略成本管理优化

改善海尔的技术环境来进行战略成本管理的优化,其关键就在于以研发为核心,创新企业的人才引入机制并加强组织模式的革新。

一是通过建立以用户需求为导向的研发创新体系,海尔一方面可以满足用户需求达到应需的目标,另一方面可以通过技术创新来达到创需的目标,只有这样,海尔才能持续保障产品在市场上的地位与活力,降低外部失敗成本。

二是加强技术人才的培养,创新人才工作机制。要重视人才引进。海尔员工教育程度在本科及以上的仅为全体员工的21%,因此海尔需要加强与高校和研发机构的战略性人才合作,直接获取优秀技术人才。

三是建立适合企业特点的技术创新组织。结合海尔目前已经拥有的全球研发资源布局,海尔可以以全球研发布局为基础建立企业技术中心,以供应商战略联盟为基础建立企业间的动态联盟,以网络型组织模式为基础建立创新小组。

4.3 社会环境维度的战略成本管理优化

构建海尔以社会责任为驱动的企业社会价值链模型,如图3所示,其主要含义在于:海尔同外部环境和利益相关者的联系逐渐加深,社会责任理念逐渐在企业内部得到传播与发展,以一定的组织和资源保障为支撑进行社会责任理念与企业的核心价值观、发展战略以及运营全过程的融合,从而实现企业与利益相关者在经济、社会和环境效益上的共同创造。

4.4 生态环境维度的战略成本管理优化

构建融入环境绩效的评价体系要涵盖海尔价值链运营的所有环节,从社会价值链中环保的角度进行考虑,绩效的评价体系应囊括传统的企业财务指标、资源利用与节约指标、回收与废弃指标等多个方面,指标的选取需综合呈现出企业的财务状况和可持续发展能力。同时,指标体系的设计应根据具体环节的不同而富有层次性,实现定性和定量指标的有机结合并具有可比性,易于计量和评价[2]。

本文选取基于社会价值链的内外部评价指标和外部评价指标。内部评价指标以企业内部价值链流程的基本活动和辅助活动特点以及环境管理现状为基础进行设计和选取。在海尔选取评价指标的过程中,应从企业的具体情况出发,可以从企业内部某个价值链环节成本的节约、效益实现效果和单位产品耗能指标等方面进行选取,在经营与评价过程中可以不断进行更新与调整。外部评价指标以企业与外部利益相关者的关系以及外部社会价值链的环境管理、财务管理水平为基础进行设计和选取。可以从企业规模、企业的竞争实力、品牌形象、营销服务水平、物流水平以及环境和社会声誉等方面进行外部评价指标的选择。

选取了适宜的内外部评价指标的基础上,构建绿色绩效评价模型来综合评价海尔基于社会价值链环保视角的企业财务状况,以综合掌握企业的财务状况和绿色发展水平。得到指标的具体值后,根据重要程度模糊确定权重比例,最终确定海尔在社会价值链下综合了功能、运营及环境绩效的绿色水平。具体指标构建如表1所示。

融合海尔的传统财务评价体系与社会价值链的财务评价结果,一是基于传统的偿债、运营、盈利和发展4个能力评价海尔的社会价值链财务状况,二是整合财务指标和绿色指标,综合评价分值和各自权重,得出海尔绩效评价的最后结果。绿色指标的不同层次可以分别与财务指标的不同方面进行结合,它不仅能体现海尔在经济发展和财务管理方面的水平,而且能反映海尔可持续性发展和环保经营的综合状况,具有现实可操作性。

【参考文献】

【1】王炯.社会价值链理论与中国商业银行转型[J].开放导报,2015(06):88-90.

【2】胡竟男.基于绿色价值链的企业财务评价体系构建[J].财会通讯,2018(17):81-87.

猜你喜欢

现代商贸工业(2017年16期)2017-07-06

时代金融(2016年36期)2017-03-31

会计之友(2017年2期)2017-02-23

现代营销·学苑版(2016年11期)2017-01-19

经济研究导刊(2016年28期)2016-12-14

商(2016年34期)2016-11-24

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商业会计(2016年7期)2016-05-24