我国外商直接投资空间布局收敛性研究

2023-05-30 13:24姜亚鹏屈娜

对外经贸实务 2023年1期

关键词:空间效应

姜亚鹏 屈娜

摘要:为考察在华外商直接投资空间布局状况与区域间引资差异,文章从FDI区位选择理论出发,在收敛理论基础上,构建FDI收敛模型,考察空间效应在不同空间权重矩阵下对FDI收敛的影响。研究显示,首先,1997-2019年中国各省份FDI存在正的空间相关性,存在一定的集聚效应;其次,收敛特征方面,在华外资不存在显著的整体α收敛,各地区FDI存量差距并没有明显的缩减趋势,但存在绝对p收敛和条件β收敛,这意味着地区间引进外资具有“追赶效应”,FDI低存量地区具有较高增速,并且,引入空间效应后的收敛系数和收敛速度都有所增加;最后,影响因素方面,除了FDI空间溢出有利于区域间引资均衡以外,传统的战略资源状况、一般性资源状况、市场状况、技术水平等因素对引资收敛的积极作用仍值得重视。文章据此提出了重视空间聚集与空间溢出效应、引导区域间错位发展、落实全国性重大区域发展战略、提升区域引资能力等对策建议。

关键词:外商直接投资空间布局;收敛模型;空间效应;追赶效应

一、前言与综述

外商直接投资空间布局反映外资在东道国的区域配置特征,它通过投资乘数效应、技术溢出效应、就业带动效应等方式促进着所在东道国驻地的经济发展。自十一届三中全会我国确立改革开放政策之后,中国引资能力和引资规模持续增长,外资日渐成为拉动我国经济增长的重要力量,外资的区位选择深刻影响着区域经济发展和社会福利提升。

在华外资空间布局呈现缓慢演变的长期不均衡态势。改革开放数十年来,在改革开放初期所执行的东部地区优先发展战略背景下,我国各地引进外资规模长期不均衡,区域间差距显著,总体仍呈现不均衡态势,始终在东部高度聚集,中西部发展虽然较快但总体规模仍显著较小。最近出现了些许缓慢的变化迹象,外商直接投资空间由集聚趋向分散均衡,呈现缓慢的北进西移态势,其中外资高值集聚区逐渐向北推进,低值聚集区向西南收缩(胡志强,2018)。2018年中国外商直接投资企业共计593276家,其中广东、上海、江苏、浙江等东部沿海省(市、区)为483073家,合计占比高达81. 4%。以2018年的广东和新疆两地为例进行比较,2018年广东省GDP为97278亿元,外商直接投资额为1458.8亿美元,新疆维吾尔族自治区GDP为12199亿元,外商直接投资额则仅有0. 169亿美元,差距之巨大显而易见。

观察在华外资空间布局收敛演变趋势、识别外资空间收敛影响因素具有重要意义。《“十四五”利用外资发展规划》明确提出,“十四五”时期我国利用外资发展的目标是“利用外资规模位居世界前列,利用外资大国地位稳固,利用外资结构持续优化”,三个目标中的第一项我们己基本实现,但后两项仍需进一步努力,而实现两项目标的必由之路就是优化外资空间布局,这己成为我国供给侧改革的题中应有之意,是国家高水平对外开放战略的重要组成部分。本研究的理论意义至少有两方面,首先,外资空间布局的表征、空间收敛进程的测度有助于丰富跨国公司区位选择理论;其次,引入空间方法的收敛模型分析有助于更高效地实现研究对象的可视化,提升研究结论的可操作性。实践意义亦至少有两方面,首先,外资收敛趋势分析有助于引导外资合理选址,提升外资区位选择微观决策与“西部大开发”、“中原崛起”“东北振兴”等国家宏观引资意愿的契合度;其次,影响外资收敛趋势的因素分析有助于协调东道国区域间引资竞争,提升投资效率,减少资源错配与逆向选择。

对外资空间收敛分析及其影响因素识别具有支撑作用的文献可以大体分为三类:收敛性研究、FDI空间布局研究、FDI空间溢出研究。首先,关于收敛理论的讨论最早出现于新古典增长的经济增长收敛问题研究中,之后延伸到其它领域。Mankiw等(1992)对索洛模型进行了扩展,将人力资本和物质资本同时加入模型中,得到了Mankiw-Romer-Weil收敛模型(MRW模型),他在文中提出了条件收敛的存在。这一新鲜领域的出现吸引了大量学者进入,但是于本研究有直接关系研究外商直接投资空间收敛的文献上非常少见,多数文献关注外资进入与经济收敛间的因果关系。Wei(2007)的研究表明中国FDI地区分布不均衡性会导致地区间经济增长差异增大,导致地区经济持续发散;马晶梅(2013)基于人力资本视角研究FDI与经济增长空间收敛关系的观察表明,FDI和人力资本要素对促进中国地区经济增长均具有显著推动作用;雷俐(2020)在空间收敛视阈下对外资对长江经济带区域经济协调影响的讨论表明,空间溢出和制度环境视角下的外商直接投资助推了长江经济带区域经济发展,但由于长江经济带存在“以资引资”问题,外资可能仅对该区域资本存量较高地区产生水平增长效应,因而可能对长江经济带区域经济的协调发展产生负向作用。汪文姣( 2015)针对环渤海城市群外资中心收敛性和空间溢出性的研究发现,中国环渤海经济圈的外资中心收敛态势和空间溢出性十分显著。其次,外资空间布局是企业微观区位选择的宏观累积,最近数十年该领域的研究话题与研究方法均呈现显著演进趋势。研究话题方面,文献关注热点从外资在不同国家间的投资选择转变为在华外资在中国内部区域间的区位选择。研究范围方面,研究热点从全国范围内的东、中、西部板块间的选择转变为某些升级区域间、某些产业内的选择。FDI空间区位选择影响因素方面,研究热点从关注传统的成本、市场等因素转向更加关注集聚因素和制度因素,尤其值得注意的是,部分研究开始讨论区域竞争环境、地方分权、晋升锦标赛、GDP赛跑等要素对FDI区位选择的影响。与之相伴随,研究方法方面亦更加趋向多样化,从多元统计分析到传统面板回归,再到条件Logit概率模型、空间计量检验等,新方法层出不穷。其研究結论比较一致地强调了在华外资空间布局仍存在的不均衡现象,FDI空间布局总体上仍呈现数量上的“东多西少”,分产业流入类似地呈现“东高西低”态势,在华外资分布从最初的在沿海地带和沿长江流域的“T”型轴线上的集中转向渐进式扩散转移趋势,并出现了高水平和低水平两大稳定性较强的趋同俱乐部。最后,外资的空间外溢性与空间收敛性存在很大关系,Arrow(1970)和Frindly(1978)提出外资溢出效应、区域间距离对外商直接投资区位选择影响显著,越是密切接触的、距离相近的企业空间外资溢出速度越快,溢出接受方的吸收效果也越好。其后的大量研究指出,从外资溢出作用效果看,外资溢出存在技术溢出、就业溢出和资本流动等正向溢出效应,也存在竞争效应、挤出效应等负向溢出。Thompson E(2002)研究指出,从溢出方向看,外商直接投资溢出效应存在显著空间差异,外资聚集区的技术外溢性强于分散区域。罗雨泽等(2008)基于大数据的研究发现,外资溢出对内资企业具有邻近溢出效应,这在一定程度上使不同区域间企业生产率的差距增大;钟昌标(2010)基于中国各省(市区)1986-2008年的面板数据空间计量回归发现,外资不仅存在地区内部的溢出效应,也存在地区之间的空间溢出。

综上,目前关于外商直接投资的文献主要是关注了外资区位选择与空间溢出,但是对区域间外资进入差异及其空间收敛性分析较少,而且研究方法也多采用区位嫡指数、基尼系数、赫芬达尔指数、地理集中指数、EG指数和动态集聚指数等指标进行多元统计分析与传统面板计量检验,可视化与可操作性不足,少数采用空间分析的文献又缺乏对外资空间布局机理的考察,因而本研究试图在空间探索性分析基础上,将空间效应引入传统收敛模型,从空间相关性和收敛性两方面判别外资是否存在仅收敛或B收敛,并进一步识别影响外资空间布局收敛的影响因素。

本文可能的边际贡献主要有两方面,一是以外资布局收敛问题引入空间效应,分析空间效应对外资收敛的影响;二是从空间视角进行外资收敛影响因素分析,进而判断在华外资空间布局差异存在的主要原因。

后面部分行文主要结构如下,第二部分是机理分析与检验设计,将在分析外资收敛机理的基础上,简述研究方法、模型构建和数据来源;第三部分是实证分析部分,将在在华外资空间布局探索性分析的基础上,分别考察传统和空间效应下的α收敛、绝对β收敛与条件β收敛的具体情况;第四部分则根据前述分析进行结论总结并提出相应对策建议。

二、机理分析和检验设计

(一)收敛机理分析

外资空间布局演化是复杂的宏观现象,它始于外资企业的微观区位选择,终于宏观经济的空间布局,外资空间收敛是外资空间布局演变的长期趋势,这一收敛过程至少通过空间聚集提升、区域差异减小两种途径实现。

空间聚集方面,越来越多文献从新经济地理入手讨论空间因素对经济变量的影响问题。外资区位分布具有显著的集聚特征,外资溢出效应路径至少包含如下几方面途径:

(1)技术扩散效应。跨国公司带来的先进技术和管理方法通过示范效应,带动当地企业的技术进步,促进企业之间内部竞争,不断促使企业创新发展,(2)产业链上的垂直溢出。外资企业通过产业链带动周边区域上下游企业实现技术进步与效率提升。(3)外资集聚区向周边地区辐射。当集聚地区产生资本成本上升、资本拥挤等现象,外资会向周边地区转移,提升周边地区外资规模。

因此,本文提出假设(1):我国外商直接投资存在正向的空间溢出效应,各地区外资之间存在空间关联。区域间差距变化分析方面,空间集聚的FDI通过溢出效应对邻域产生正的外部性,这一邻域间的作用过程具有自我强化效应,在位者、后来者与第三方间的网络联系、知识溢出、制度模仿均有助于克服后来者以及相关邻域的后来者劣势,进而使得聚集区域逐渐扩散。Barro和Sala- i-Martin(1991)最早从新古典经济理论中发现了收敛模型,从新古典经济增长模型资本边际收益递减入手,他们提出经济落后国家具有较低的人均资本、较高的资本边际产出特征,这意味着落后国家经济增速会高于发达国家经济增速,这就是经济增长的收敛性,并依此得出了经济稳态可能增加的结论。从这一逻辑出发,将收敛模型应用在外商直接投资空间布局方面可以看到,我国东部地区外资规模较高,相应的资本边际产出低于外资规模小的中西部地区,此外中西部地区具有要素成本低、税收低等优势,在资本逐利性的趋势下,外资引入水平低的区域拥有比外资引入水平高的区域更高的引入外资增长速度,因而该关系可以用收敛模型来衡量。但由于我国外资引入起步较晚,吸引外资的环境因素,如对外开放程度、人力资本、相关的产权保护制度、法律法规等软实力以及基础设施建设、市场规模等硬实力在地区之间不均衡,外资的进入可能存在路径依赖特征,区域之间的外资进入差异缩小可能不明显。因此本文提出假设(2):虽然外资在各区域间差异缩小趋势不显著,但仍存在追赶效应,外资规模较小的中西部地区相比东部地区具有更高的外资引入速度,即存在收敛性趋势。

(二)模型设计:从传统收敛模型到空间收敛模型

1.传统收敛模型

(1)α收敛。α收敛是指不同省份FDI存量的差异会随时间的推进逐渐缩小,本研究采用省级FDI存量的变异系数δ进行度量。变异系数是衡量各观测值变异程度的一个统计量,对两个或多个样本变异程度的比较时,当观测值度量单位或均值两者有一个不同时,需要采用标准差与平均数的比值来进行对比,即σ与x的比值,而不能仅用标准差来度量,其测算形如式(1)~(3)。其中,FDit表示第i个省份在第t年的实际FDI,n为省价个数。若δt+1<δt,说明该区域FDI存在α收敛;若δt+1>δt,说明该区域化城市FDI不存在α收敛。

(2)β收敛。卢收敛反映初始水平比较低的地区可能比初始水平高的地区具有更高的增长率,一般使用回归模型来衡量,包括绝对B收敛模型、条件β收敛模型。

①绝对β收敛模型。绝对β收敛模型不考虑区域的自身特质,从各区域环境、政策相同的假设出发分析FDI增速与其初始值间的关系,检验各地区FDI是否会收敛于相同的均衡值。计算公式形如式(4),其中,In FDI it表示第i个省份在第t年的实际FDI存量,In FDIi0。表示期初的人均FDI。β小于0說明该区域存在绝对收敛,反之则意味着不存在绝对收敛,同时卢绝对值越大意味着收敛性越强。

②条件β收敛模型。绝对卢收敛是指在没有控制那些影响因素的情况下,仍然存在不同省份间的收敛现象,而条件卢收敛是指在控制某些影响因素后,不同省份之间实现了收敛现象,也即条件收敛模型考察不同FDI水平的地区存在不同的均衡增长路径,收敛于各自的均衡值,因此需要考虑不同经济系统间的经济结构变量,相对于绝对B收敛方程而言,条件收敛的解释变量中多了经济结构变量Xi,具体测算公式形如式(5),其中卢是条件收敛系数,卢小于0说明该区域存在条件收敛,反之则不存在条件收敛。同时,卢绝对值越大则收敛性越强。

2.空间收敛模型

考虑到在地理位置、要素流动、技术溢出等因素影响下,外资可能通过空间溢出效应显著影响其邻域发展,我们考虑在收敛模型中引入空间效应,构建空间收敛模型,来更真实地反映外资空间布局情况。具体模型包括空间滞后模型(SLR)、空间误差模型( SEM)和空间杜宾模型(SDM)三类。具体形如式(6)~(8)。

(1)绝对β收敛模型。下述模型中式(6)是空间滞后模型,主要关注区域间空间相关;式(7)是空间误差模型,更关注误差项引起的空间相关性;式(8)是空间杜宾模型,将同时考虑空间自相关与空间误差。其中p为收敛系数,β为空间自回归系数,主要用于反映被解释变量的空间关联性,即相邻区域FDI对本地区FDI的影响;入为空间误差系数,反映了模型残差项间空间关联性;W、ω为n×n阶空间权重矩阵。我们通过LM检验进行模型选择,通过Flaus-man检验判断选择固定效应还是随机效应。

(2)条件B收敛模型。下述模型(9)~(11)为条件B收敛模型。其中,式(9)是空间滞后模型,式(10)是空间误差模型,式(11)是空间杜宾模型。式中Xit是控制变量,其余参数均与前述绝对B收敛模型中参数意义一致。

(三)空间收敛模型细节设定

1.空间权重矩阵。空间权重矩阵(SpatialWeighting Matrix)是空间收敛模型区别于传统计量经济学的重要特征之一,也是空间计量核心之一,对最终检验结果具有较大影响。借鉴师博和任保平(2019)的方法,本研究采用邻近反距离权重矩阵W1,、经济反距离权重矩阵W2、经济邻近权重矩阵W3等三种复合空间权重矩阵,复合空间权重矩阵能够弥补单一形式权重矩阵的缺陷,使检验结果更具说服力。其中,使用W,与W.采用各赋50%权重的加权平均,即0. 5*W1+0. 5*W2。基础空间权重矩阵主要有以下三种,①邻接权重矩阵,这里使用Queen邻接矩阵,测度标准是,相邻区域如有共同的边或

2.收敛速度和周期。收敛速度和收敛周期可以进一步判断各区域FDI未来的收敛趋势。其中,收敛速度通过收敛系数P来衡量,s= -ln(l +p)T,其中T指时间间隔,本文T取18。收敛周期定义为FDI水平较低地区收敛于水平较高地区FDI -半水平所需的半生命周期,其中r=ln (2)/s。

3.空间效应模型的选择。首先通过比较传统OLS模型与空间模型,考察空间效应纳入模型的必要性。目前共有沃尔德检验、似然比检验和拉格朗日乘子检验等3种基于最大似然原理的检验方式,其中拉格朗日乘子检验是基于原假设成立情况而进行的,因此只需要进行最小二乘估计,所以最为常用。本文选取LM和RLM检验方法来确定选择空间滞后模型、空间误差模型还是空间杜宾模型,并在三种权重矩阵下分别进行。Anselin首次提出利用LM统计量检验选择SEM或者SLM,并于2006年又进一步给出了稳健的拉格朗日乘子检验,判断准则如下:如果LM- SEM显著而LM- SLM不显著,那么选择SEM,反之则选择SLM;如果LM-SEM、LM-SLM均显著,则利用RLM进行检验,如果RLM-SEM显著而RLM-SLM不显著,则选择SEM,反之则选择SLM;如果两者均顯著,则选择更为显著那一个。其次还需进一步通过LR检验和Wald检验考察SDM模型能否退化为SLM或SEM模型,判断准则如下:如果θ=0和θ= -pp的原假设同时无法被拒绝,那么选择SDM模型;如果θ=0无法被拒绝,且SLM的LM检验显著,那么选择SLM;如果θ= -pβ无法被拒绝,且SEM的LM检验较显著,则选择SEM模型。

(四)变量与数据

1.被解释变量。根据上文理论模型部分,在FDI的d收敛性的研究中,被解释变量选取以1997年为基年的外商直接投资额;在FDI的卢收敛性研究中,被解释变量选取以1997年为基年的外商直接投资额的增长率(Y),并进行取对数后进行差分。

2.解释变量。根据外商直接投资的相关理论和研究,在FDI的卢收敛性研究中,核心解释变量选取以1997年为基期的外商直接投资额,并按照当年兑美元汇率换算成人民币。

3.控制变量。我们根据FDI进入的动因差异选取FDI的条件β收敛性检验所需控制变量。借鉴邓宁(John H Dunning)将对外直接投资动因划分为自然资源导向型、市场导向型、效率导向型及战略资产导向型等四类的做法,结合数据的可得性,本文将FDI分为资源导向型FDI、市场导向型FDI和技术导向型FDI等3类外商直接投资,并据此选取相应变量。其中,我们进一步将资源导向型FDI分为自然资源导向型、要素导向型两类。其中自然资源导向型对外直接投资是为了寻找及开发以石油矿产为主的自然资源而兴起的海外投资,选取自然资源和土地资源占用成本来表征;要素导向型对外直接投资是为了寻求类似廉价劳动力等要素的海外投资,以劳动力总量和人力资源等变量来表征;市场导向型对外直接投资动因为巩固、扩大原有市场,开辟新市场,选取经济发展水平和工业化水平两变量表征;技术导向型对外直接投资动因是为获取东道国技术或技术溢出的海外投资,选取技术水平来进行表征。更多细节详见表1。

4.样本选择与数据采集。出于数据完整性与统计口径一致性考虑,本次检验的样本数据选取为1997-2019年中国除港澳台和西藏以外的30个省(市、区)的面板数据,各变量数据采自历年《中国统计年鉴》、《中国城市统计年鉴》和各省(市、区)统计年鉴。

三、实证检验过程与检验结果

(一)探索性空间检验

建立空间计量模型前首先要确定对象是否存在空间相关,我们采用全域莫兰指数、局域莫兰指数(Moran's I)进行空间相关性检验。

1.全域空间相关性。全域莫兰指数用于测算整体是否存在空间相关,计算公式形如式(12),其中i和j代表不同区域,Xi和Xi代表不间区域外资规模水平,n表示所研究区域的总数,w ij是空间权重矩阵。全域莫兰指数I越大代表空间正相关性越强,反之则意味着空间负相关性越强。1997-2019年30个省(市、区)实际FDI莫兰指数如表2所示。

表2显示,绝大多数省(市、区)各年莫兰指数均大于O且逐年增强,这意味着外商直接投资空间效应逐渐增大,各地区对其周边的影响日渐增强。显著性方面,除2000、2009、2010和2018等4年以外各年份P值均小于5%,而2018年莫兰指数P值较大且不显著,其原因可能在于该年份大部分省份的FDI规模出现了大幅度下降。

2.局域空间相关性。局域莫兰指数弥补了全局莫兰指数只能检验整体空间自相关性的缺陷,可以探测区域内部是否存在异常值或存在集聚现象,并确定它的范围和位置,可用于测算不同区域空间相关性的非典型特征(Anselin,1995),其计算公式形如式(13)。我们用该公式测度区域i的FDI与周边FDI的相关性,所涉及变量含义与全域莫兰指数类似。其中,使用Queen相邻的二进制空间权重矩阵,即只要区域i、j有着共同的顶点或共用边就可判定i、j两区域为邻居关系,二进制空间权重矩阵W ij,就记为1,否则为O。测算结果中正的,值表示高一高聚集或低一低聚集,也称为热点或冷点区域,负的,值表示高一低聚集或低一高聚集。

进一步运用Geoda软件,以11年为一个跨度周期,选取1997、2008、2019等3个年份计算各省(市、区)实际FDI莫兰指数,获得Morano散点图形如图1,进而编制FDI省际聚集分区表形如表3。

图1、表3显示,考察期内莫兰指数值均为正值,但FDI布局显著不均衡,FDI热点均处于东部,冷点均处于西部。其中高一高聚集省份逐年增多,从1997年的5个增加到2008年的6个,再增加到2019年的10个;低一低聚集省份数量则明显缩减,从1997年的16个减少到2008年的15个,再到2019年的12个,减少幅度不大但是趋势明显。

至此,检验证明了机理分析中的假设一,即我国外商直接投资存在正向的空间溢出效应,各地区外资之间存在空间关联。

(二)空间收敛性检验

1.α收敛性检验。根据上文α收敛理论,利用FDI变异系数衡量α收敛值,测算结果形如图2。

由图2可以得到以下几方面结论,首先,我国利用外资规模不存在整体上的显著α收敛。1997-2019年全国FDI总体的α收敛系数趋势呈现倒U型,以2012年为分界,2012年至今变异系数不断扩大,并在2019年明显回落至往年最低水平,这意味着全国整体范围内FDI差异在增大,不存在明显的α收敛。其次,东中西部各板块存在较小的α收敛可能。其中东部地区FDI的α收敛系数总体呈缓慢下降趋势,说明存在明显的α收敛趋势;中部地区FDI的α收敛系数趋势呈现倒U型,其中2016年到2019年呈现波动趋势,2019年下降至往年最低水平,说明存在较小的α收敛趋势;西部地区FDI α收敛系数总体呈上升趋势,直至2019年α收敛系数回落至往年最低水平,说明西部地区间FDI差异不断增大,存在较小的α收敛可能。最后,从区域间FDI规模差异角度看,东部地区区域间FDI差异最小,中部次之,西部最大。

2.β收敛性检验。虽然前述检验显示不存在整体上的显著α收敛趋势,但考慮到收敛假说指出即使卢收敛是α收敛存在的必要条件,但α收敛并不是卢收敛的充要条件,加之卢收敛能够反应随机因素冲击导致的收敛可能,因而我们将进一步检验是否存在绝对卢收敛、条件卢收敛。

(1)绝对β收敛检验

绝对β收敛指不考虑地区间差异,不添加附加约束条件下的卢收敛情况,我们构建传统收敛模型和空间收敛模型,分别检验卢收敛结果并进行对比。

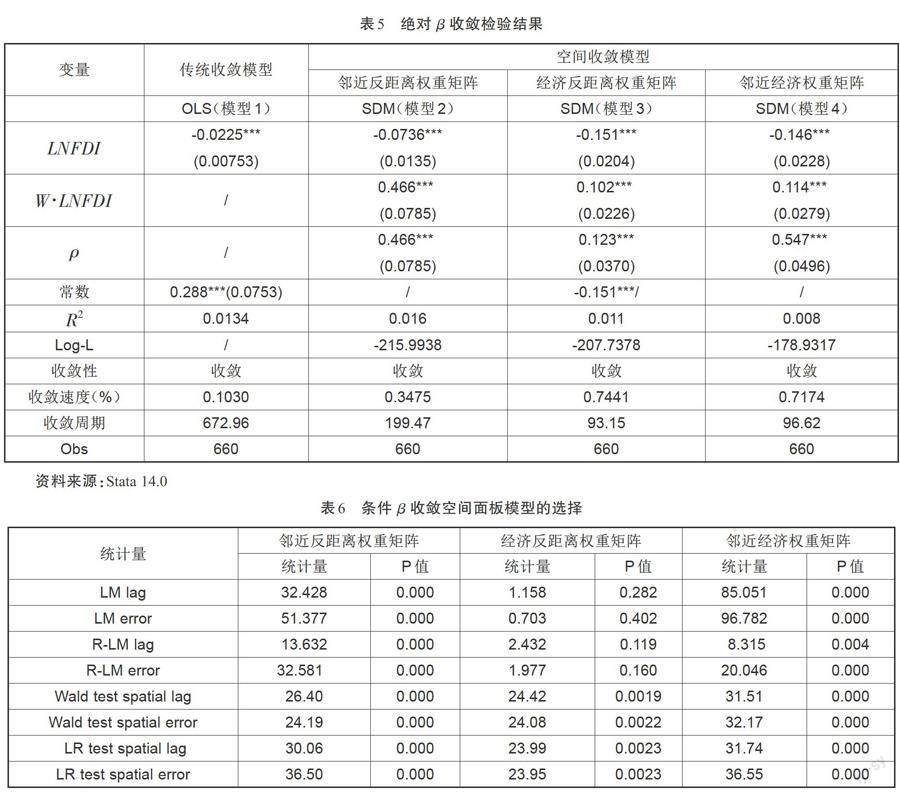

①模型选择。模型选择检验结果详见表4。首先判断是否有必要引入空间效应。从LM和RLM检验值可以看出,在三种空间权重矩阵下LM均通过10%的显著性水平检验,表明利用0LS估计会模型存在误差,这意味着有必要将空间效应纳入模型;其次,空间模型的选择方面,RLM检验值通过1%的显著性水平,这意味可以选择空间杜宾模型;再次,进一步,在不同反距离权重条件下判断SDM空间杜宾模性能否退化为空间滞后模型或空间误差模型。其中,邻近反距离权重矩阵下,LR检验和Wald均通过10%显著性水平,拒绝0=0和o= -pp的原假设,因此SDM不能简化为SEM或SLM,因而选择SDM空间杜宾模型。在经济反距离权重矩阵下,LR检验均通过10%显著性水平,Wald检验未通过空间误差模型1%的显著性水平检验,无法拒绝θ= -pβ的原假设,因此SDM模型可以简化为空间误差模型。在邻近经济权重矩阵下,LR检验和Wald检验均通过了空间误差模型10%显著性水平,均未通过空间滞后模型1%显著性水平检验,无法拒绝θ=0的原假设,因此SDM模型可以简化为SLM空间滞后模型;最后,三种权重矩阵下Hausman检验结果均显示应选择固定效应。

②检验结果分析。绝对卢收敛的检验结果详见表5。从表5可以看到,首先,无论传统OLS估计还是考虑空间效应的三种复合权重估计,FDI的收敛系数均为负,这意味着全国范围内在华外资存在显著的绝对B收敛,FDI总额较低地区相比FDI总额较高地区有更高的增长速度,存在追赶效应,全国范围内FDI总额具有走向同一水平的趋势;其次,结果显示,考虑空间效应后收敛系数绝对值更大,收敛速度更快,相应的收敛半生命周期更短,说明空间效应对FDI的收敛有一定正向作用,能更真实反应FDI收敛速度,对加速收敛具有促进作用;最后,不同的空间权重矩阵下的空间溢出效应系数P均显著且方向一致,表明在三种空间权重矩阵下全国范围内FDI均存在正向空间溢出,且周边邻域地区的FDI增长速度对本地区FDI存量增长具有一定促进作用,即FDI存量高的地区会促进邻近地区的FDI吸收。

(2)条件β收敛检验

条件卢收敛指考虑地区间差异,增加控制因素进行约束的卢收敛,它反映的是各地区是否趋于向自己长期期望值收敛,同样地,我们构建传统收敛模型和空间收敛模型进行不同条件下卢收敛模型检验并比较结果。

①模型选择。首先判断空间效应纳入模型的必要性,检验结果详见表6。LM和RLM检验值结果显示应选择空间杜宾模型;其次,进一步判断空间杜宾模性能否简化为空间滞后模型或空间误差模型。与前述检验准则一致,三种空间权重矩阵下均应选择空间杜宾模型;最后,在三种权重矩阵下的Hausman检验结果均显示应选择固定效应模型。

②检验结果分析。条件卢收敛的检验结果详见表7,其中模型5是不考虑空间效应的检验结果,模型6-8是引入空间效应的检验结果。

β收敛检验可以得到以下3方面结论,首先,传统OLS模型和空间收敛模型的系数均小于0,这意味着全国范围内外商直接投资存在显著的条件β收敛。

其次,三种空间权重矩阵下空间效应系数D/λ并不一致,这意味着空间权重矩阵的选择对空间效应判断具有一定影响。从收敛速度来看,空间收敛模型具有更高的收敛速度,OLS估计下收敛速度为6%,在三种空间权重矩阵下,收敛速度分别是19.6%、22. 94%和21.2%;再次,相比绝对B收敛结果,添加控制变量的条件B收敛系数绝对值更大,即条件B收敛具有更明显的收敛效果。

最后,模型控制变量对FDI收敛速度影响各异。一是地方财政耕地资源税、人均GDP、工业化水平对区域FDI增长具有一定正向作用。我们认为,地方财政耕地资源税对外商直接投资增长率具有正向作用的原因可能如下:耕地资源税收是针对土地的经济特征——固定性、稀缺性而征收的税收形式,具有促进土地资源合理利用、调节土地收益分配、促进企业公平竞争等作用,因此耕地税收高的原因可能是固定土地资源紧缺、土地需求过高等,而这种现象往往倾向于在经济发达地区、产业集聚地区产生,这些地区对FDI具有较强的吸引力,耕地资源税在一定程度上可以反应地区经济发展水平,因此耕地资源税对FDI增长具有促进作用;人均GDP对外商直接投资增长具有正向作用,说明提高地区经济发展水平有助于FDI的增长;工业化水平对外商直接投资具有正向作用,工业化水平发达地区能够形成完整的产业链条,能够形成与外商直接投资较为吻合的产业关联,从而吸引相关外资进入。二是地方财政资源税对外商直接投资具有负向作用,说明高企的资源税会让外资寻求成本更低的替代品或选择其它投资目的地。三是劳动力总量、劳动力素质和技术水平对外商直接投资的影响在传统B收敛模型下和空间B收敛模型下方向均不显著,我们推测其原因可能在于两方面:一方面是劳动力因素本身所存在的区域间显著差异导致检验结果不理想;另一方面,生产中技术投入到产出的过程既具有风险,且回报周期较长,短期内可能对FDI的影响不显著,因此这三个变量对FDI的增长作用均不明显。

3.稳健性检验。稳健性检验从分样本回归与分段回归进行。首先,样本回归将全国划分为东、中、西三个板块,分别检验不同区域的收敛情况;其次,分段回归以2008年为时间节点进行分段回归。2008年全球金融危机的爆发导致了FDI波动,在一定程度上反映了经济周期对回归结果的影响,因此,将样本观察期划分为1997-2008年、2009-2019两个阶段。其中,权重矩阵选择方面,考虑到经济和地理复合矩阵更能反应变量的真实空间依赖特征,本研究选择经济反距离权重矩阵或邻近经济权重矩阵进行检验,检验结果详见表8。

由表8稳健性检验可以得到以下三方面结论:首先,不同区域和不同时段条件下β收敛状况与收敛系数均显著为负,与前述检验中的β收敛结果一致,验证了前述检验结果的稳健性;其次,分样本检验中,东部地区空间收敛模型收敛系数比0LS回归系数更大,而中、西部地区空间收敛模型收敛系数较之OLS回归系数则变得更小;最后,空间收敛系数和收敛速度依照东部、中部、西部的次序依次递减,且2008年后收敛速度明显加快。

至此,我们通过收敛分析与稳健性检验证明了假设2,虽然外资在各区域间差异缩小趋势不显著,但仍存在追赶效应,外资规模较小的中西部地区相比东部地区具有更高的外资引入速度,即存在空间收敛性趋势。

四、结论和建议

(一)基本结论

1.空间相关性方面,1997-2019年Moran.s总体上都显著大于0,表明全国范围内FDI存在正的空间相关性,有空间聚集特征。值得特别关注的是,FDI空间集聚特征呈现东热西冷态势,东部地区之间具有高一高集聚特征,且东部地区聚集数量逐年增多。但值得欣慰的是,西部地区虽然低一低集聚特征较明显,但低一低聚集的数量在逐年减少,主要集中在云南、新疆、陕西、青海、宁夏、内蒙古、辽宁、吉林、黑龙江、贵州、甘肃、福建等地区。

2.空间收敛趋势方面,我国利用外資规模巨大但区域发展不均衡,利用外资规模整体上不存在显著的α收敛,但存在显著的绝对卢收敛和条件β收敛。α收敛检验显示,FDI不存在整体显著α收敛,表明FDI存量整体差异性缩减幅度较小,分各板块来看,东部地区省际差异性最小,中部、西部依次增大,且西部地区的省际差异仍存在继续扩大趋势;卢收敛显示,省际之间存在显著的绝对卢收敛、条件B收敛,这意味着FDI存量较低的地区较之FDI存量较高的地区具有更高的增长率;考虑控制变量后的条件卢收敛仍显著,表明考虑地区间差异条件后,各地区FDI规模会逐渐收敛于各自的均衡状态;

3.外资空间收敛影响因素方面,首先是空间溢出有利于促进外资空间布局的收敛。卢收敛检验中,FDI初始值的空间溢出系数无论是经济还是地理因素权重矩阵下均为正值,表明邻近地区FDI具有一定空间依赖性,FDI存量较高地区所产生的正向空间溢出有利于促进区域间引进外资均衡;其次,控制变量中的地区土地资源税收、地区人均GDP和工业化水平对FDI增长具有显著促进作用,地区财政资源税收对FDI增长起到抑制作用,而劳动力总量、劳动力素质和技术投入对FDI增长的作用不显著。

(二)对策建议

针对研究结论我们提出以下建议:

首先,充分重视空间聚集与空间溢出效应,通过跨区域协作诱导区域引资加速收敛。各区域切实重视临域间空间溢出与空间依赖,积极推进邻域间协同,提升区域间引资收敛速度。全国整体上,要充分利用FDI空间集聚、空间溢出作用。整体Moran s指数总体上显著大于O表明全国范围内FDI存在正的空间相关性,FDI不仅对投入地区具有溢出作用,而且对邻近地区、相关产业产生技术溢出、知识溢出等跨区域空间作用,实践中应积极利用跨区域垂直产业链分工,以跨区域母子公司、跨区产业联盟等方式充分发挥跨国公司优势;各区域板块方面,要鼓励外资网络关键节点在提升自身优势的同时着力加强与其他省域的联动,发挥引资带动作用,形成板块竞争优势。H-H聚集的浙江、山东、江西、湖南、湖北、河南、安徽、上海、江苏、广东等地区要勇于站出来,承担应当承担的空间辐射作用与扶助牵引责任,缩小区域差异、城乡差异。L-L聚集的云南、新疆、陕西、青海、宁夏、内蒙古、辽宁、吉林、黑龙江、贵州、甘肃、福建等地区要结合本地禀赋,抓住全国与区域性产业结构调整机遇,优化软硬件环境,积极接收H-H聚集地区的产业转移。H-L聚集的四川、北京、河北、山西、天津、海南、广西、重庆等地区要切实加强与相邻高水平区间的合作,吸收高水平地区外资的空间溢出效应。

其次,重视区域禀赋差异与产业结构,引导区域间错位发展。地区间简单的GDP竞赛可能带来恶性竞争与低水平重复,为避免资源错配,各地区应从自身与邻域间的禀赋条件与制度环境入手,实施生态位分离策略,有针对性地为重点产业引资,推进区域间错位发展。具体来讲,东部城市可以充分发挥自己在规模经济和集聚经济方面的优势,加速引资从量向质的转变,中部城市应进一步提高人力资本水平,积极承接来自东部的产业转移,西部地区则可以借助改善基础设施条件、提高技术水平的环境建设机遇,引入要素导向型、市场导向型等外资进入,做大做强当地特色产业。

再次,落实全国性重大区域发展战略,为内陆地区争取更多的外资。收敛性检验显示,虽然全国范围内利用外资规模不存在显著的整体上FDI的α收敛,但存在显著的绝对I3收敛、条件β收敛,这意味着FDI存量较低地区有着更大的增长率,这一方面要求中西部地区发挥后来者优势主动出击积极引资,另一方面要求我国切实将“长江经济带建设”“京津翼协调发展”“振兴东北等老工业基地”“中原崛起”等全国性区域发展战略落到实处,引导外资向中西部转移。

最后,全面优化软硬件环境,进一步提升区域引资能力。收敛检验显示,作为影响FDI区位选择的传统因素,市场规模、基础产业发展、劳动力素质等因素仍值得重视,在充分尊重市场规律前提下,各地区在提升区域经济发展水平的同时,应积极优化软硬件环境,推进筑巢引凤。一方面要持续加大基础设施投入,尤其是信息基础设施建设,实现区际互通,以跨部门、跨区域协同吸引更多外资进入。另一方面要加强软环境建设,在深刻理解引资负面清单基础上,实行重大外资项目协调服务首问负责制,明确专人跟踪、落实涉外投资项目,积极参与解决企业在核准、审批、建设及开工中所遇到的困难,按照从便、从快原则推进外资项目顺利实施,争取早签约、早注册,全面提升涉外项目签约率、履约率、资金到位率及投产开工率,構建高水平对外开放区域新格局。

参考文献:

[1]孙刚强,甘琪,王文玉.影响中国外商直接投资的因素分析[J]河北金融.2021( 3):14-18

[2]胡志强,苗长虹,华明芳,等.中国外商投资区位选择的时空格局与影响因素[J]人文地理,2018(5):88-96

[3]贺灿飞,魏后凯.信息成本、集聚经济与中国外商投资区位[J].中国工业经济,2001(9):38-45.

[4]作丽,贺灿飞.在华外商直接投资区位研究述评[J].地理科学进展,2009(6):952-961.

[5]彭如霞,夏丽丽,林剑铬.创新政策环境对外商直接投资区位选择的影响——以珠江三角洲核心区六市为例[J]地理学报,2021(4):992-1005

[6]李国祥,张伟.环境分权之于外商直接投资区位选择的影响[J].现代财经(天津财经大学学报),2019(8):36-50

[7]付晓东,王谦,陈祖贤.改革开放以来中国FDI区位变动分析与前景展望[J].区域经济评论,2021(3):102-113.

[8]贺灿飞,梁进社.中国外商直接投资的区域分异及其变化[J].地理学报,1999(2):3-11

[9]肖刚.中国外商直接投资区位分布的时空格局演变[J].当代财经,2015( 10):97-107

[10]Mankiw, N.G.DR omer and D.N.Weil, 1992,“A Contri-bution to the Empirics of Economic Growth,”[J] .QuarCer-Iy Joumal of Economics, 107(2): 407-437.

[11]汪文姣外商直接投资的中心收敛和空间溢出性——以环渤海城市群为例[J]华东经济管理,2015(6):55-60.

[12]冷俊峰.湖南省利用FDI区域差异收敛性[J]经济地理,2016(3):125-130

[13]蔡防,都阳中国地区经济增长的趋同与差异——对西部开发战略的启示[J]经济研究,2000(10):30-37

[14]潘文卿.中国区域经济差异与收敛[J]中国社会科学,2010(1):72-84+222-223

[15]陈长江,高波.新时期中国省际全要素生产率空间收敛特征及影响因素[J]科技管理研究,2020(10):87-94

[16]王许亮,王恕立,滕泽伟.中国服务业碳生产率的空间收敛性研究[J]中国人口·资源与环境,2020(2):70-79

[17]王雪,何广文.中国县域普惠金融发展的空间非均衡及收敛性分析[J]现代经济探讨,2020(2):41-49

[18]谢宜泽.中国对外直接投资的空间集聚与收敛性分析[J]经济体制改革,2017(3):68-74.

[19]Anselin, L, 1995,”Local Indicators of Spatial Associa-tion-LISA”[J], Geographical Analysis, V01.27(2),PP 93-115.

[20]万晓宁,夏莹,孙爱军.中国外商投资企业出口贸易的收敛性与作用机制验证[J]地域研究与开发,2016(6):1- 6.

[21]谢宜泽.中国对外直接投资的空间集聚与收敛性分析[J]经济体制改革,2017(3):68-74.

[22]周慧,周加来.中部地区城镇化对经济效率的动态空间效应检验及收敛性分析[J]经济问题探索,2020( 6):77- 87

[23]师博,任保平.策略性竞争、空间效应与中国国内投资的挤入挤出效应——基于Panel Data模型的分析[J]中国软科学,2006(2):111-117

[24]沈体雁,于翰辰.《空间计量经济学》(第二版),北京大学出版社,214pp

[25]John H.Dunning, Multinational enterprises and the globaleconomy. Addison Wesley.1 993.

[26]魏东,王璟珉.中国对外直接投资动因分析[J]东岳论丛,2005(5):88-92

[27]李童,皮建才.中国逆向与顺向OFDI的动因研究:一个文献综述[J]经济学家,2019(3):43-51.

[28]鲁桐主编.中国企业跨国经营战略经济管理出版社,2003年

[29]中国城乡基本公共服务均等化的区域差异及收敛性

[30]刘作丽,贺灿飞.在华外商直接投资区位研究述评[J]地理科展,2009(6):952-961

[31]李小建.外商直接投资区域变化与中西部地区引资困境[J].经济地理,2004( 3):304-308.

[32]王晓玲,高红贵,方杏村.长三角一体化经济收敛性及其影响因素的空间计量分析——基于空间杜宾面板模型的实证研究[J]经济问题探索,2020(5):84-95.

猜你喜欢

商场现代化(2017年5期)2017-04-08

软科学(2017年1期)2017-03-25

财经理论与实践(2017年1期)2017-02-16

旅游世界·旅游发展研究(2016年6期)2017-01-17

商业经济研究(2016年24期)2017-01-10

人口与经济(2016年2期)2016-04-18

珠江水运(2015年15期)2016-02-21

财经问题研究(2015年10期)2016-01-06

商业研究(2015年6期)2015-11-05

中国人口·资源与环境(2015年10期)2015-10-28