基于DEA分析法的河南省农村信贷资金配置效率评价

2023-06-01 13:09李若男

南方农业 2023年5期

李若男,陈 瑜

(甘肃农业大学财经学院,甘肃兰州 730070)

2018年《中共中央国务院关于实施乡村振兴战略的意见》中再次强调要提高金融服务水平,加大对乡村振兴中的长期信贷支持。在国家和地方的政策支持下,银行业保险业全面提高信贷投入量,以加强农业保险水平,促进河南省农村金融基础工作建设。银保监会还提出,农业发展银行、商业银行等主要涉农银行领域的贷款均额增速要高于其他类贷款。截至2021年末,全省涉农贷款余额为2.45 亿元,较年初增加2051.17亿元,增长9.14%;全年全省农业保险实现签单保费63.26 亿元,同比增长12.90%;为农户提供1567.48 亿元风险保障,同比增长16.89%。河南省农业信贷资金总量在国家各项政策的支持下获得了较大幅度的提升,但在供给量增加的同时资金配置效率不高。各金融机构为了追求最后的盈利,通过各种渠道把农村信贷资金从农村转向城市转化为其他金融资源。表面上看,农村信贷资金规模不断扩大,但信贷的投入量却远远不能满足农村的融资需求。农村中小企业和农户的贷款依旧是农村金融中最重要的问题;农村金融制度的不完善,农村信贷知识普及度不高。金融资源的稀缺和区域经济发展的不平衡等一系列问题都是影响河南省农村信贷资金配置效率水平的因素。结果是限制了农村经济增长的积极性。实施乡村振兴战略,不仅要关注信贷资金供给侧,还要密切留意信贷资金配置效率的良好性,以期达到占用最少国家金融资源实现最高经济效益的目的。本文对河南省农村信贷资金配置效率进行研究,通过实证分析,针对存在的问题提出对策建议,对提升河南省农村信贷资金配置效率具有重要意义。

1 国内相关研究文献概述

余坤莲(2019)运用DEA 分析法对中国西部地区2009—2018 年农村信贷资金配置效率进行实证分析,研究了中国西部地区整体优化的农村信贷资金市场配置使用效率,结果显示中国西部地区银行业在促进农村信贷资金市场配置及效率方面存在显著的区域性差异[1]。赵继鸿(2010)通过ECM 方法进行实证检验后,发现短期内农业贷款与农民收入水平二者关系不明显[2]。徐亮(2021)利用CRITIC-熵权法和超效率DEA-Malmquist 指数,对我国西南地区2009—2018 年的数据算出农村金融资源配置水平和配置效率进行研究,结果表明各地区间之间的资源水平和效率协调性不足[3]。白立今等(2010)对庆安县金融现状进行了研究,结论得出庆安县农村金融体制、发展战略及有关政策仍不完善;农村金融服务不足,农村资金外流现象严重[4]。温涛等(2005)选取1952—2002 年的数据,分析了农业贷款的情况,结果发现农村信贷资金配置效率低下,区域差异现象愈加严重;农民收入水平没有显著增加,农村经济增长幅度较慢[5]。这一系列问题严重阻碍了农村农业的有效发展。

2 河南省农村信贷资金配置效率实证分析

2.1 研究方法

2.1.1 方法获取

目前主要采用数据包络分析法(Data Envelopment Analysis)研究农村金融资金配置效率。DEA 模型是由运筹学家Charnes和Coope的相对效率概念发展而来,是一种不需要具体函数就可以测算效率的方法。该方法设计的一个基本逻辑思想是指将任意一个实际生产制造过程看作为一个生产决策单元(Decision Making units,DMU)。选取决策单元的多项投入和产出数据,以各个投入数据或产出数据之间的关系权重为主要变量并且进行综合分析与评价运算,利用线性规划确定出最有效的生产前沿面。如果这一决策单元落在了生产前沿面上,则说明要素效率合理使用,其效率值标定为1;落在前沿面外的决策单元则为无效,给其大于0 但小于1 的相对效率指标值,表明投入产出不合理,该要素效率还有提升空间。DEA 方法测量结果的误差较小,故本文采用DEA 法评估河南省农村信贷资金配置效率。

2.1.2 模型选取

DEA 方法的基本模型有CCR 模型、BCC 模型和DEA-Malmquist 指数模型。其中DEA-BCC 模型是以CCR 模型为基础,分析效率时主要测算纯技术效率,即技术效率与规模效率的比值几个方面进行结果分析对比,以可变的规模报酬结论为准,最后根据各个投入数据或产出数据之间的关系权重为主要变量来进行综合分析与评价运算,利用线性规划确定出最有效的生产前沿面。基于此本文采用BBC 模型对河南省农村信贷资金配置效率进行测算。

2.2 指标选取与数据来源

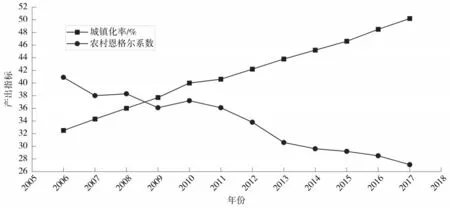

本文选取河南省农业贷款余额为1 个投入指标(见表1),城镇化率和农村家庭恩格尔系数为2个产出指标(见图1)。利用河南省2004—2018年的农村信贷资金规模为研究对象,用时间序列数据为样本进行效率测算。所使用的所有数据来源于2007—2018年《中国农村统计年鉴》《河南金融运行报告》《中国金融年鉴》及河南省社会发展公报。

图1 河南省农村信贷资金配置效率研究产出指标

表1 河南省农村信贷资金配置效率研究投入指标

2.3 实证结果与分析

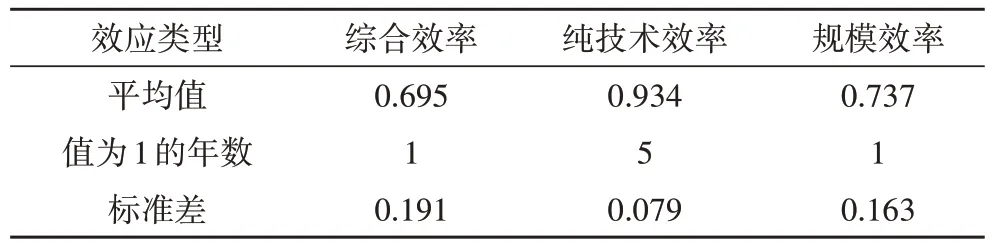

本文以河南省农村信贷2006—2017 年数据为样本,运用DEAP2.1 软件,进行BCC 模型的效率值计算,最后对河南省信贷效率进行分析。表2 为计算结果,crste、vrste 和scale 分别表示综合效率、纯技术效率和规模效率,注意纯技术效率和规模效率是对综合效率的细分;最后一列irs,-,drs,分别表示规模收益递增、不变、递减。

表2 2006年—2016年河南省农村信贷资金配置效率计算结果

2.3.1 综合效率(TE)分析

综合效益反应决策单元DMU要素的效率情况。该值等于技术效率乘以规模效益,该值等于1 表示评估对象河南省农村信贷资金配置效率DEA 有效,处于生产前沿面上,投入量和产出量是相等的,此刻纯技术效率和规模效率都有效促进经济增加。根据2006—2017年的计算结果表明,只有2006年河南省农村信贷资金配置综合效率是DEA 有效,其他年份河南省地区的综合效率(TE)值均为非DEA 有效,高于均值0.695 的年份也只2007—2009 年。从数据来看12 年间的TE 标准差为0.191(见表3),没有PTE 稳定。从技术效率和规模效率两个方面来看原因,河南省金融体系在农村地区的覆盖面不断扩大,取得了不错的成绩。但农村信贷资金配置在支农方面的力度仍然较小,且河南省只有中国农业发展银行一家提供政策资金支持,农信社虽然在农村处于主导地位,但农村金融机构自身的管理模式,制度体系不完善及农村信贷资金部分转为非农资金等因素,都使其有规模而无效率,造成河南省资金配置综合效率低下,大量的投入达不到最优的产出量。

表3 2006—2017年河南省农村信贷资金配置效率变化情况

2.3.2 纯技术效率(PTE)分析

技术效益反应技术因素带来的效率,该值等于1说明河南省农村资金配置效率是DEA 有效的,反映的是资金规模达到最优时的最终效率。根据2006—2017年计算结果表明,12 年间有5 个年份纯技术效率均等于1 达到技术有效。从数据来看12 年间的数值标准差为0.079,相对crste 和scale 较稳定。整体效率处于中等水平。相对其他效率值来说,技术效率在DEA 有效中提供了很大的贡献,5 年的技术效率均值达到了0.935的较高效率,表明河南省农村资金配置达到最优状态时生产效率高且是有效的,直观地反映出技术因素不是影响非DEA 有效的主要因素,只需保持目前的水平适当地改变,继续推进农村信贷资金配置的技术即可。

2.3.3 规模效率(SE)分析

规模效益反应规模带来的效率。SE 等于1 时说明规模收益不变(最优状态),小于1 说明规模收益递增,大于1 时说明规模效率递减。计算结果表明,2006—2009 年间规模效率仅有2006 年一年达到了DEA 有效,其他年份均小于1。并且2007、2008、2009 三年的效率值都高于均值,最近8 年的规模效率值均小于0.737。从数据来看12 年间的SE 标准差为0.163,没有PTE 稳定。这些都是导致DEA 综合效率低下的主要因素。但结合规模报酬递减的情况可以发现规模的投入不足并不是规模效率低下的真正原因。进一步分析,在2013年后央行的一系列的相关金融机构的政策中,虽然为响应乡村振兴近年来农村信贷资金的投入有所提高,但是农村相关金融机构的内部机制还远停留在多年前的治理水平。内部运营效率低,整体信贷体系不完善,在规模扩大的同时没有同比例改进自身的管理水平,从而没有达到理想的效率水平。

2.3.4 规模报酬分析

规模报酬分为三种情况,“irs”表示通过加大投入可以进一步提高规模效率,“drs”表示投入加大却降低了规模效率,“-”表示投入无论如何变化,规模效率依然保持不变。2007—2017年11年间河南省规模效率一直处于递增状态,表明规模已经快达到饱和状态,继续扩大投入量扩大规模只会进一步降低规模效率。由此可见,河南省农村信贷资金规模将达到较为充裕的状态,如今需要将主要精力放在金融机构的内部外部治理和机制运行方面,优化无效的农村信用社,完善农村金融机制和体系,解决城乡资源配置不均衡的问题,打造一个健康、迅速、为农业发展起到真实作用的农村金融市场。

3 提高河南省农村信贷资金配置效率的建议

3.1 信贷体系多元化创新,提高资源配置效率

在金融资产的融资供给与方式体系上进行创新,打破金融机构传统单一的信贷业务模式。1)针对不同的农业生产环节,为各类农户不同的需求提供分层次、分等级的信贷配给。2)结合河南省不同农村地区的金融发展特点,因地制宜推出专项资金的方式或者短期信贷工具等货币市场来充实农村金融市场以满足农村经济发展的需要。3)优化信贷服务方式,目前河南省农村信贷市场上农村信贷产品审批手续较为繁琐,可以借鉴其他金融机构的信贷创新模式,如针对小农户的“普惠贷”和“农户信用快贷”等信贷模式。4)提高农村信贷从业人员的信贷服务意识,针对农户不同信贷需求采取综合措施,以创新金融产品和信贷服务意识为催化剂提升农村信贷资金配置效率。

3.2 构建竞争的信贷市场

农村信用社作为服务三农的主力军,为农村地区提供金融服务。但其在农村单一的信贷市场由于缺少竞争力而日渐松懈、效率低下。为构建更有活力的竞争信贷配置市场需要采取不同的措施。1)从农村实际和农民需求的情况出发,减少冗余无效的农村信用社,支持股份制银行、国有商业银行、小额贷款公司等进入市场,通过信贷服务和多样化信贷产品提升信贷业务核心竞争能力。2)建设对农户信贷类和农村企业信贷类的专业顾问和咨询公司,注重对农户宣传信贷类知识,发挥舆论引导作用。3)建立农村存款保险制度,完善农村金融保障体系,让更多的小额贷款担保公司和其他金融机构有效地参与进来,打破河南省以农村信用社为主的垄断局面,活跃农村信贷市场。

3.3 加强金融监管,优化农村地区金融环境

金融监管是提高农村信贷资金配置效率的必要条件,根据近几年的发展状况,需要农村金融监管部门完善监管工具和手段等方面完善监管制度体系,提高监管人员的职业技能,保证信贷业务的合法稳健运行。转变事后监管方式,如对不同的金融机构要有不同的监管模式,在金融新业务创新的同时也要创新监管方式,从而保障金融机构的公平竞争和稳定发展环境。同时,要进一步加强农业基础支撑。在农村信贷市场设置农业担保体系,提供农业保险服务,要提高农业风险防范能力,能够有效地破解农业发展中融资难、融资贵等问题。弱化农户及小微乡镇企业的融资条件,进一步提升信贷配置效率。

3.4 加强政府协同,抑制资金外流

政府需要在抑制资金外流方面发挥更大的作用。1)农村金融起点较低,单纯依靠金融市场不能有效改变目前的状况,更多要依靠政府政策引导和扶持。政府主管部门应给予全力帮助支持和加大地方农业信贷资金建设投入,出台政策性农业补贴鼓励农民加大投资,鼓励各类金融机构自主选择进入农村信贷领域,引导各类金融机构的资金投入涉农领域,从而加大农村信贷资金配置在支农方面的力度。2)研发农村金融机构的有效管理措施,强化农业人才培养,提高农村信贷的资金配置效率。3)政府设定最低的涉农贷款,对农村信贷资金的流出渠道进行严格监控,通过定期检查来监督金融机构的配置额度,防止农村信贷资金部分转为非农资金。

猜你喜欢

中学生数理化·中考版(2022年5期)2022-06-05

中学生数理化·七年级数学人教版(2022年5期)2022-06-05

中学生数理化·七年级数学人教版(2022年6期)2022-06-05

中学生数理化·八年级物理人教版(2022年4期)2022-04-26

疯狂英语·新悦读(2020年1期)2020-02-20

今日农业(2019年12期)2019-08-15

系统管理学报(2018年2期)2018-02-20

无锡职业技术学院学报(2015年3期)2015-02-28

合作经济与科技(2011年21期)2011-06-25

市场瞭望·投资者(2009年5期)2009-07-18