产业政策与突破性绿色创新*

——来自中国上市公司的证据

2023-06-07 10:19陈诗一于鸿宝

社会科学 2023年5期

陈诗一 于鸿宝

引 言

党的二十大报告强调,要实现高质量增长,须加速绿色生态建设转变,深入践行绿色发展思想,大力培育绿色生态建设主导产业,加速建立绿色技术创新体系,推进美丽中国建设,实现低碳增长及可持续发展。随着全球气候变暖、资源枯竭以及人们对环境保护的日益重视,聚焦绿色生态和环境保护产业开发的绿色技术已经成为全球瞩目的热点。政府部门推出了多项鼓励和扶持绿色产业发展的政策,以降低自然资源能耗,开发可再生资源,减缓环境污染,促进绿色技术的持续增长。为了推进绿色技术的自主创新能力并促进公司在关键领域的突破性绿色创新,政府部门自2006年以来采取了一系列的政策措施,以《国家中长期科学和技术发展规划纲要(2006—2020年)》(以下简称《纲要》)为指导,推进绿色技术的开发,以更快的速度和更低的成本实现绿色转型。然而国内绿色创新体量目前仍偏小,如何促进突破性绿色创新的研发,对于中国经济的持续高质量发展具有重要意义。

企业尤其是中小企业是市场经济的重要组成部分,是绿色创新的重要中坚力量。中小企业在绿色技术创新方面遇到规模、资金、信息等方面的挑战;同时,绿色技术创新在产品开发、实际应用和商业化的过程中仍然存在诸多不确定性,所以,中小企业要想自觉从事绿色技术创新并非易事。部分文献对绿色创新的影响因素进行研究,主要分为公司组织结构、命令型规制政策以及市场型规制政策三个方面。①王馨、王营:《绿色信贷政策增进绿色创新研究》,《管理世界》2021年第6期。具体来看,公司组织架构的变化会对公司治理体系、环保质量管理体系及其相关者的利益产生重大影响,②Philipp Krueger, Zacharias Sautner, Laura Starks, “The Importance of Climate Risks for Institutional Investors”, Review of Financial Studies, No.33, 2020, pp.1067-1111.命令型法规政策措施包括能耗管理、政府部门补助、自愿减排规划或者环保执法等措施,③王班班、齐绍洲:《市场型和命令型政策工具的节能减排技术创新效应——基于中国工业行业专利数据的实证》,《中国工业经济》2016 年第6期。市场型规制政策措施包括碳排放权贸易、环保股权交换或其他更多的政策措施,以确保中小企业可继续蓬勃发展,达到经济可持续发展的总体目标。④Thomas Weber, Karsten Neuhoff, “Carbon Markets and Technological Innovation”, Journal of Environmental Economics and Management, Vol.60, 2010, pp.115-132;齐绍洲、林屾、崔静波:《环境权益交易市场能否诱发绿色创新?——基于我国上市公司绿色专利数据的证据》,《经济研究》2018 年第12期。

近几年专利数量爆炸式增长,部分文献对中国现有的专利资助、补贴和奖励政策对专利数量和质量的影响进行探讨。研究表明,现有的专利支持政策对公司专利质量的提升存在抑制效应。龙小宁和王俊认为,中国的发明专利激励政策在一定程度上促进了专利申请总量和授予总量的增长,但是,这些政策措施并未能有效提升专利权的创新质量。⑤龙小宁、王俊:《中国专利激增的动因及其质量效应》,《世界经济》2015年第6期。上述政策措施的效果大多集中于实用新型和外观设计专利上,而非发明专利。黎文靖和郑曼妮的研究也证实了这一点,研究表明,受产业政策激励的中国民营企业,仅存在非发明专利数量的显著增加。⑥黎文靖、郑曼妮:《实质性创新还是策略性创新?——宏观产业政策对微观公司创新的影响》,《经济研究》2016年第4期。这表明选择性的产业政策会导致策略性创新行为以获得政府补贴,但同时也抑制了中国公司的突破性创新。毛昊等人的研究表明,中国的创新政策未能有效地促进发明专利的增长,同时中国实用新型专利对中国经济增长的贡献已经出现了明显的负面影响。⑦毛昊、尹志锋、张锦:《中国创新能够摆脱“实用新型专利制度使用陷阱”吗》,《中国工业经济》2018年第3期。张杰和郑文平的研究表明,中国地方政府的专利权资金、补贴和奖励政策,对中小企业的专利申请质量有着不利的影响,甚至可能会抑制其发展。⑧张杰、郑文平:《创新追赶战略抑制了中国专利质量么?》,《经济研究》2018年第5期。也有一些研究表明国家层面的专利支持政策对公司专利数量质量的提升存在促进作用。寇宗来和刘学悦的研究表明,《纲要》的实施显著提升了我国工业企业专利的数量和质量。⑨寇宗来、刘学悦:《中国公司的专利行为:特征事实以及来自创新政策的影响》,《经济研究》2020年第3期。

尽管已有研究表明,相应的产业政策对企业的普通创新行为有积极的影响,但是政府的创新支持政策是否推动了中国企业的突破性绿色创新尚不清楚。回答这一问题面临的挑战在于,企业的突破性绿色创新难以被定量分析。本文采用词典法筛选对应专利的方法克服这一挑战,在此基础上,将《纲要》的实施作为准自然试验,运用上市公司的绿色专利数据,实证检验了政府创新支持政策对公司突破性绿色创新的影响。基于异质性分析,本文揭示了政府创新支持政策对公司规模、公司性质、公司所在区域以及公司所属行业等的影响差异。进一步地,本文从财政补贴、信贷优惠和税收优惠三个渠道检验了政府创新支持政策产生积极影响的具体机制。所得结论为国家制定绿色创新政策提供一定的借鉴意义。

目前有关突破性绿色创新的文献相对较少,之前的研究主要集中在绿色信贷、融资约束等因素对绿色创新的影响,以及产业政策与专利质量等方面的研究。尚没有被广泛认可的突破性绿色专利的识别方法和测度方式,这极大地制约了突破性绿色创新领域的深入研究。本文尝试在现有文献的基础上做出如下几个方面的贡献。第一,在研究方法方面,本文构建了测度公司突破性绿色创新的定量指标,即基于文本分析中的词典法并利用Jieba分词定义了突破性绿色创新对应的语料库,随后利用构建的词库筛选出相应专利作为上市公司的突破性绿色创新。本文充分利用了专利数据库中摘要和标题的文本信息,之前大多数的研究都是利用专利的类别匹配进行政策评估,而利用文本信息进行创新层面的研究十分少见。与之前的文献相对比,本文的构建方法更加全面,覆盖范围更加广泛,对突破性绿色创新的分析角度更为全面。第二,中国现阶段关键绿色技术创新的“卡脖子”问题尤为严重。本文基于2006年国家出台的《国家中长期科学和技术发展规划纲要(2006—2020年)》准自然实验,检验了政府支持的产业政策对公司突破性绿色创新的影响,并分析了其作用机理,为理解政府产业政策的实施效果提供了新的视角。第三,测算了上市公司突破性绿色创新的经济价值。目前国内测度创新价值的研究十分少,本文计算了突破性绿色创新带来的经济价值并说明突破性绿色创新对公司价值的正向促进作用,这也进一步说明了政府关于绿色创新支持政策的必要性并为相应产业政策的完善提供了启示。

一、理论分析与研究假设

(一)产业政策与上市公司的突破性绿色创新

相关研究表明,政府支持的产业政策对绿色创新有积极影响。①Gustavo Manso, “Motivating Innovation”, Journal of Finance, No.5, 2011, pp.1823-1860.这是因为,绿色创新要求大规模资源投入,而资源约束和激励不足是中小企业面临的最大挑战。②Benjamin Montmartin, Marcos Herrera, “Internal and External Effects of R&D Subsidies and Fiscal Incentives: Empirical Evidence Using Spatial Dynamic Panel Models”, Research Policy, No.5, 2015, pp.1065-1079.政府补贴能够为中小企业带来资金,这大大降低了技术创新的生产成本,减轻了公司管理者对技术创新风险的担忧,从而促进了绿色创新的发展。通过实施有效的产业政策,企业能够更好地预防和应对绿色创新风险,从而减轻资源约束,并将更多资源投入到具有突破性的绿色创新活动中。

从政策实践看,相关政策文件指出要加强对突破性绿色创新的支持以促进新能源、环保等关键领域的发展。《关于构建绿色金融体系的指导意见》明确提出,要建立绿色金融体系,以支撑绿色金融发展;《关于构建市场导向的绿色技术创新体系的指导意见》提出,要采取多种措施,推动突破性绿色技术创新。根据上述理论分析,本文给出了研究假设1。

假设1:《纲要》可显著促进公司的突破性绿色专利的研发,且在专利密集度更大的行业影响更为明显。

(二)《纲要》促进公司的突破性绿色创新的作用机理

与普通创新相比,突破性绿色技术创新的实现概率较低且绿色创新需要更多的资本投入,因而,只要环境管制的成本比粗放型发展的收益低,上市公司倾向于采用可模仿的廉价的末端处理技术而非绿色技术以避免遭受环保法规的负面影响,这阻碍了上市公司的绿色转型步伐。面临日益严格的环保法规,股东们迫切地要求公司采取绿色技术投入,以减少环保违法的经营风险。③李青原、肖泽华:《异质性环境规制工具与公司绿色创新激励——来自上市公司绿色专利的证据》,《经济研究》2020年第9期。《纲要》等一系列产业政策的出台,使得股东们更加重视公司的环保减排和绿色低碳转变,并监督管理者实施更高的环保管理决策,从而促使公司加大研发投入,实现突破性绿色创新。为了实现这一目标,中小企业可以通过减少投入成本或加大研发补贴等方式来实现。《纲要》旨在通过优化信贷资源配置等方式,鼓励公司投资于清洁型和可持续发展的项目,同时也要制约污染性投入,以减少公司环境和社会风险,提升环境保护和社会绩效。基于上述理论分析,本文提出研究假设2。

假设2:《纲要》可通过财政补贴、信贷优惠和税收优惠等途径促进公司突破性绿色专利的研发。

二、变量说明与模型构建

(一)变量说明与测度

本文选取绿色专利数据与中国沪深两市上市公司特征数据进行研究。为此,我们从国泰安绿色专利研究数据库系统中提取了上市公司的绿色专利数据,包含公司股票代码、公司名称、专利名称、申请号、申报日、公布号、公布日、IPC分类号、代理人、代理机构、所属绿色专利类别及其被引次数,以期获得更加准确的绿色专利信息。本文基于1998—2013年间上市公司数据,并剔除了以下几类公司:金融保险业的上市公司、资产负债率等于0和超过1的公司、非正常交易的公司(包含ST、*ST或者PT)以及有关数据缺失的公司。经过1%的Winsorize处理,我们从国泰安数据库中获取了35747个年度观测值,并将这些观测值与公司的其他特征相匹配。

本文使用的主要政策文件有《国家中长期科学和技术发展规划纲要(2006—2020年)》。我们利用Python中的Jieba分词库完成分词,并提取包括《纲要》文件中所涉及到重点领域、前沿技术、基础研究领域的bi-gram语料库,构建与公司突破性绿色创新相关的词库。外观专利和实用新型专利通常不认为是公司的关键核心技术创新,故本文选取发明专利作为研究对象。我们对专利名称进行分词处理,并去除对应停词,并使用基于文本分析的标准方法预处理每个发明专利标题的文本信息,包括标记化(Tokenization)、词干提取(Stemming)、删除终止词和删除非常常见的术语。随后,我们利用上述构建与公司突破性绿色创新相关的词库筛选出相应专利作为上市公司的突破性绿色专利。对于两个给定的词语向量,测量其相似程度(即指标的余弦相似度)的计算方法为:

余弦相似度越大,代表两个向量越接近,即两个词语越相关。我们根据余弦相似度对每个词语选取了相似词语,并在此基础上进行后续筛选,以得到基于word2vec方法的核心专利词语扩充集。

经过上述处理后,我们得到了一个含有七个核心大类、268个元素的词典。词典的样例见表1。经过相应筛选后,我们得到7564个绿色专利作为公司的突破性绿色创新样本。

表1 词库示例

(二)上市公司突破性绿色创新的特征事实

本节主要展示中国上市公司突破性绿色创新行为的特征事实。其中,图1展示了分年份突破性绿色专利的数量,图2展示了不同规模公司的突破性绿色专利比率,图3展示了出口公司与非出口公司的突破性绿色专利比率。从图1分年份不同类别突破性绿色专利数量的统计结果可以看出,《纲要》出台之后,突破性绿色专利的申请数量有了显著的提升。

图1 分年份不同类别突破性绿色专利数量的统计

图2 不同规模公司的突破性绿色专利占比

图3 出口企业与非出口企业的突破性绿色专利比率

特征性事实1:相比小规模公司,大规模公司的突破性绿色专利占比更高。

本文用公司资产规模的中位数区分大小公司。大规模公司通常比小规模公司享有政策优惠和信贷方面的优势,有着更充裕的资金进行成本较高的突破性绿色创新。图2的结果显示,大规模公司的突破性绿色专利占比明显较小规模公司更高,资产规模前20%的公司申请的突破性绿色专利占全部突破性绿色专利的80%左右。不过,在2006年《纲要》出台之后,小规模公司的突破性绿色专利占比有一定提升。

特征性事实2:相较非出口企业,出口企业的突破性绿色专利比率更高。

随着中国经济的迅速发展,越来越多的企业走向了海外。从图3可以看出,企业的出口活动与突破性绿色创新之间存在着密切的联系,大多数年份中,出口企业的专利比例都高于非出口企业,而2006年《纲要》的出台也使得这种趋势得到了明显的改善。

综合以上两点特征性事实分析,本文发现上市公司的突破性绿色创新行为存在一定的异质性。本文给出以下疑问:《纲要》对上市公司的突破性绿色创新行为到底有什么影响?如果有,这些影响体现在哪些方面?《纲要》对不同类别的上市公司的影响是否存在异质性?《纲要》是否能在一定程度上解释以上两个特征性事实?接下来,本文将回答上述几个问题。

(三)模型构建

2006年我国发布的《纲要》为科技建设提供了具体的指导方针,确定了发展目标和总体部署,并着重强调了中长期科技建设的重点领域、优先主题、基础研究以及前沿技术的重要性。本部分尝试解答以下问题:《纲要》对公司突破性绿色创新行为到底有什么影响?这些影响体现在哪些方面?《纲要》对不同类别的公司的影响是否存在异质性?鉴于此,本文将以《纲要》这一重大创新支持政策的实施为准自然实验,通过动态面板回归模型实证分析该政策对公司突破性绿色创新的影响,并回答上述几个问题。

本文基准模型的设定如下:

其中,被解释变量log(1 +patentscore)i,t表示上市公司i在t年的突破性绿色专利数量;Zi,t-1是本文选用的控制变量,具体包括:机构投资者持股比例Inst、账面市值比MtB、现金比率Cash、研发支出比例Rd、资产负债率Debt、员工规模Employee、资本支出比例Capital、公司绩效Roa以及成立年限Age。patentscore代表公司的突破性绿色专利;γi为公司固定效应;δt为年份固定效应;εi,t为聚类到四位数行业的稳健标准误。intensityj代表公司i所属四位数行业j的专利密集度,它相当于政策实施前各行业发明专利总量与同一时期年平均就业人员数的比例。

本文使用动态系统GMM模型,该模型能够有效地解决动态面板出现的内生性问题,并可有效减少OLS估计及固定效应模型带来的残差异方差性,从而使政策评估更加精准。在评估带有滞后项的面板时,动态系统GMM模型已被广泛应用并取得了良好的效果。通过动态系统GMM模型,我们能够使用变量的滞后项当作内部工具变量,以便更好地分析上市公司的变化情况,而不必考虑上市企业的进入和退出问题。

为确保动态系统GMM模型估计的有效性,本文进行了一系列检验:第一,干扰项序列相关性检验。Arellano and Bond假定原始建模中的干扰项不存在序列相关性,但是因为差分后的干扰项必然存在一阶序列相关性,因此,本文必须对差分方程的残差进行二阶或更高阶的序列相关性检验,一旦存在二阶相关性,则说明所选择的工具变量是不合理的。①Manuel Arellano, Stephen Bond, “Some Tests of Specification for Panel Data: Monte Carlo Evidence and An Application to Employment Equations”, The Review of Economic Studies, No.2, 1991, pp.277-297.第二,使用Sargan检验来评估工具变量的使用是不是合理,原假设表明本文中使用的工具变量是合理的。第三,使用Hansen检验来评估所使用的工具变量的效力,如果Hansen检验的结果显著,说明使用的工具变量不是联合有效的,但该统计量的缺点在于会受工具变量过多的影响。

三、实证研究结果

(一)基准回归结果

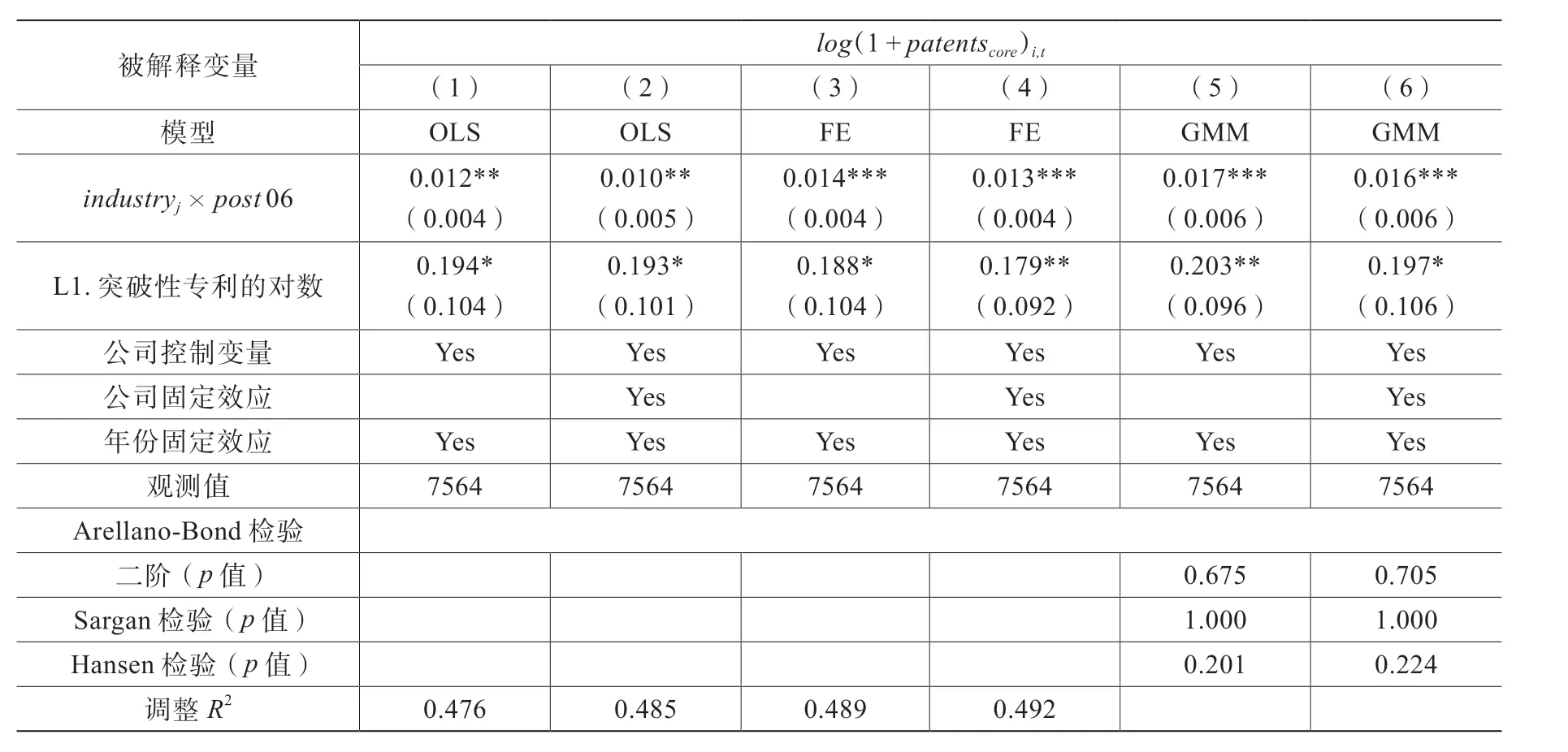

在使用动态系统GMM模型的时候,需区分前定变量、内生变量与外生变量。②林滨、王弟海、陈诗一:《企业效率异质性、金融摩擦的资源再分配机制与经济波动》,《金融研究》2018年第8期。本文假定公司规模、出口情况、资本劳动比和年龄为外生变量,其他解释变量作为前定内生变量。为了避免回归中使用过多工具变量导致过度估计,确保回归分析的准确性,本文在回归中仅将滞后一期内生解释变量作为工具变量用于回归分析。对残差序列相关性进行的Arellano-Bond检验结果显示,无论是Sargan检验还是一阶序列相关检验结果,在10%显著性水平上都不能拒绝零假设,这说明动态系统GMM模型的干扰项基本不存在显著的序列相关性,因此本文工具变量的选取是合理的,模型设定也是正确的。 Hansen检验的结果表明使用的工具变量总体上是合理有效的,没有出现过度识别的情况。

本文关心回归方程中a1、a2的系数。表2的列(1)(3)(5)分别报告了以公司突破性绿色创新数量作为被解释变量的回归结果。表3的实证结果显示,在控制企业滞后一期的突破性绿色创新以及非突破性绿色创新的数量、控制变量之后行业专利密集度和政策实施虚拟变量交互项的系数为正,且达到1%的显著性水平。这说明《纲要》的实施有利于企业开展突破性绿色创新活动,《纲要》对专利密集度越高的企业的突破性绿色创新活动促进作用就越明显。同样地,表2的列(2)(4)(6)的结果表明,在控制企业固定效应、城市固定效应之后的交互项的系数均显著为正,这表明《纲要》大幅提升了企业突破性绿色专利的数量,以及在专利密集度更大的行业中《纲要》对企业的突破性绿色专利数量的提升效应更为明显。本文选用第(6)列的结果作为基准回归进行解读,结果显示,《纲要》的出台显著提升了公司突破性绿色创新的数量,且在专利密集度更大的行业突破性绿色专利数量有着更为明显的提升。本文将以行业技术密集度的中位数作为分类标准,以此来识别技术密集型行业。专利密集型产业指的是发明专利密集度和规模达到规定的标准,依靠知识产权参与市场竞争,符合创新发展导向的产业集合。知识产权密集型产业包括七大类,分别是信息通信技术制造业、信息通信技术服务业、新装备制造业、新材料制造业、医药医疗产业、环保产业、研发、设计和技术服务业等。在这些产业中,专利密集型产业比非专利密集型产业发展得更快,因此《纲要》对非专利密集型行业突破性绿色创新的影响也会相对较小。

表2 基准回归结果:产业政策对中国公司突破性绿色创新的影响

表3 稳健性检验:替换突破性绿色专利质量的测度方法

(二)稳健性检验

为保证基准结果的可靠性,本文进行了一系列的稳健性检验,包括替换传统的绿色专利质量评估方法,控制不同层面的固定效应以及剔除特定公司样本等措施。相应的结果分别展示在表3中。

1.使用被引次数衡量突破性绿色专利质量。公司发明创造产品的被引用数量可以更好地评估创新的产值和质量。此外,剔除自引的被引用次数可以更加准确地反映《纲要》对中小企业突破性绿色创新的影响,从而更好地评估创新的质量。表3中的(1) — (2)列的结果表明,《纲要》不仅提高了中小公司的绿色创新数量,也提升了绿色创新的质量。由此可见,在替换衡量专利质量的变量后,本文结论依然稳健。

2.使用知识宽度法衡量突破性绿色创新质量。本文通过计算专利的知识宽度,并使用赫芬达尔指数(patent_knowledge= 1-Σα2)来衡量发明专利的质量。α代表着发明专利类别号中各大组类别的比例,patent_knowledge越大,说明该公司在发明专利时所使用的知识领域越广,发明专利的质量越高。本文旨在将公司方面的专利知识宽度数据进行加总并使用了两种不同的方法:一是均值法,二是中位数法。在公司突破性绿色专利分布出现极端值且分布极度不均的情况下,中位数法能更准确反映出公司的知识宽度水平。表3中(3) — (4)列的结果显示,《纲要》对于发明专利质量在基于均值和中位数的知识宽度法下仍在10%和5%的显著性水平上具有促进作用。由此可见,在替换衡量专利质量的变量后,本文结论依然稳健。

3.控制不同层面的固定效应。本文通过控制不同的固定效应来评估基准回归结果的可靠性,包括控制省份和年份固定效应、控制行业和年份固定效应、控制省份与行业固定效应以及控制城市与行业固定效应。本文添加省份固定效应与年份固定效应的交乘项,以及城市固定效应与年份固定效应的交乘项来加以控制。中国的创新政策可能会因地域和行业的不同而有所差异,为排除该因素的影响,本文的回归模型添加省份固定效应与行业固定效应的交乘项,以及城市固定效应与行业固定效应的交乘项,结果显示,《纲要》对中国上市公司突破性绿色创新的正面影响仍然显著。①由于版面限制,上述稳健性检验的结果未予汇报,留存备索。

4.剔除资产规模位于头部的1%公司。《纲要》对中国上市公司突破性绿色创新的影响可能主要由于头部公司造成的,这类公司太过庞大且突破性绿色创新存在严重的马太效应。故本文剔除资产规模位于头部1%公司以排除超大规模公司造成的估计偏差,结果显示,《纲要》对中国上市公司突破性绿色创新的正面影响仍然显著。②由于版面限制,上述稳健性检验的结果未予汇报,留存备索。

(三)异质性分析

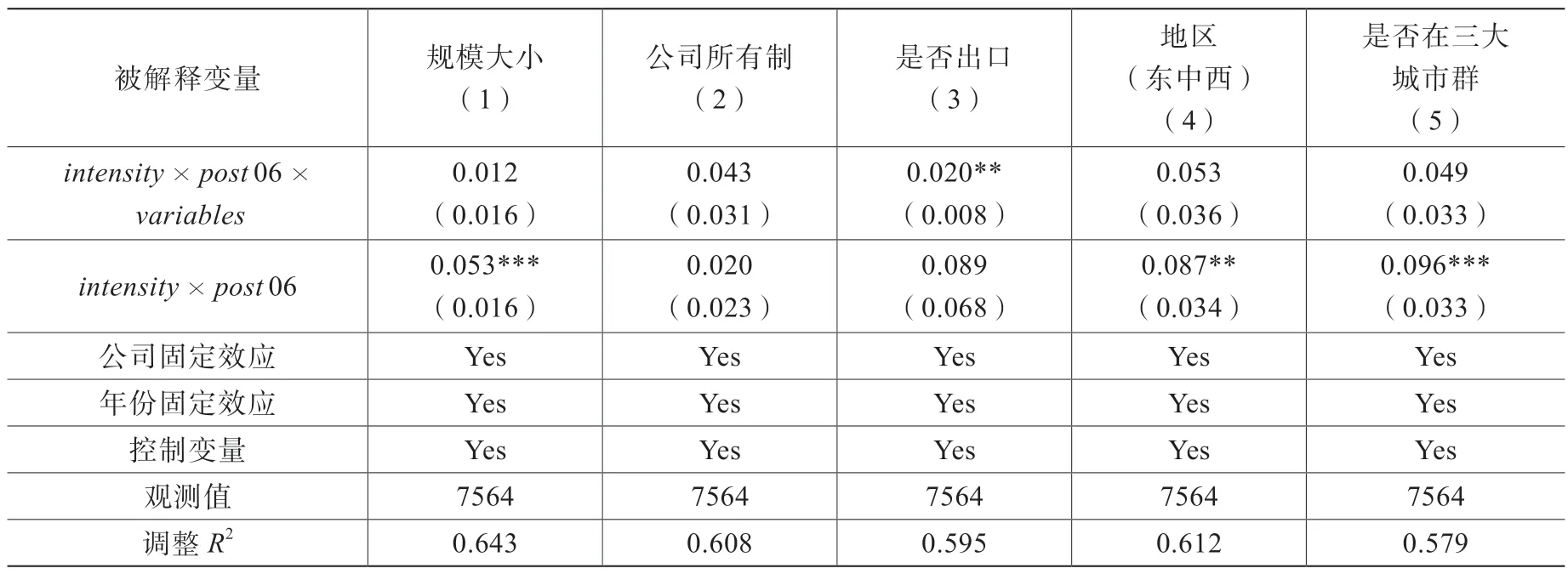

本文探讨了如下几个方面产生的异质性:公司的规模大小、公司所有制、公司是否出口、公司所在地区差异以及所在行业的差异,使用三重差分法分析了《纲要》对公司突破性绿色创新的异质性效应。三重差分法的回归方程可以写成:

表4报告了《纲要》影响上市公司突破性绿色创新的异质性分析结果。第一,公司规模大小的异质性。本文以公司规模的中位数作为划分,高于该中位数的虚拟变量记为1,否则为0。结果表明,《纲要》对中小公司的突破性绿色技术创新有显著的促进作用,而对大公司和中小公司的影响则不显著。第(1)列的结果进一步证实了这一点,即公司所有制的异质性也是影响公司绿色技术创新的重要因素。本文将非国有公司的虚拟变量记为1,将国有公司的虚拟变量记为0。第(2)列的结果显示,《纲要》对国有企业突破性绿色创新的影响并不明显,同时对民营和外资企业突破性绿色创新的影响也不明显。第三,公司出口状态的异质性。本文将1作为出口商品企业的虚拟变量,0作为非出口企业的虚拟变量,从第(3)列可以看出,《纲要》对于非出口企业的突破性绿色创新没有显著的影响,且两者之间也没有显著的差异。第四,公司所处的地区具有显著的异质性。本文将公司所处在地区为东部的虚拟变量记为1,处于中西部的记为0。结果表明,《纲要》对中西部地区中小公司的突破性绿色技术创新产生了明显的促进作用,而且对东部和中西部地区公司的影响程度也没有显著差异。此外,在第(5)列中,本文将公司所处的三大城市群(长三角、珠三角和京津冀)的虚拟变量设定为1,而非三大城市群的虚拟变量则设定为0。结果表明,《纲要》显著促进了非三大城市群的突破性绿色创新,并且《纲要》对三大城市群和非三大城市群的影响不存在显著差异。

表4 产业政策对中国公司突破性绿色创新的影响:异质性分析

(四)机制分析

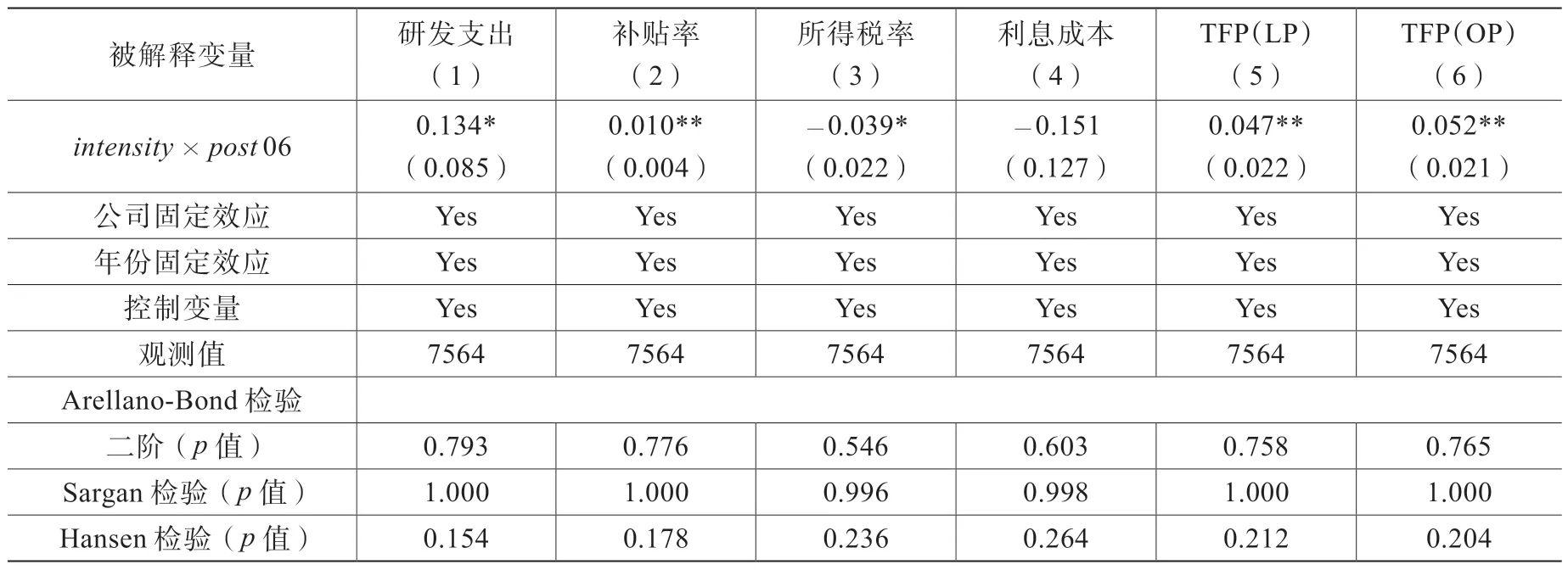

已有研究表明,创新政策可能通过财政补贴、信贷优惠和税收优惠以及提升上市公司TFP等渠道来促进公司创新。①寇宗来、刘学悦:《中国公司的专利行为:特征事实以及来自创新政策的影响》,第83—99页。本节将基于上市公司的绿色专利数据对上述渠道分别进行检验,以回答《纲要》如何影响中国公司的突破性绿色创新的问题。

表5的结果显示,《纲要》可能会对公司的突破性绿色创新产生重要影响: 第(1)列表明,《纲要》通过提高公司研发支出,显著提升了公司的创新能力; 第(2) — (4)列则表明,《纲要》提高了上市公司的信贷补贴,并在10%的显著性水平上降低了相关行业的所得税率,但尚未显著降低上市公司的固定成本。结果表明,《纲要》通过提高上市公司的研发支出、信贷补贴、降低所得税率以及提高全要素生产率等措施,显著提升了上市公司的TFP,其中5%的显著性水平得到了证实。此外,表5的结论也证实了《纲要》对上市公司的突破性绿色创新的重要作用。

表5 机制分析:财政补贴、信贷优惠和税收优惠以及公司的TFP

四、上市公司突破性绿色创新的经济价值测度

如何准确地估计上市公司突破性绿色创新的价值?已有研究表明可根据专利发布日期股价的反应来研究专利价值。③Ariel Pakes, “On Patents, R&D, and the Stock Market Rate of Return”, Journal of Political Economy, No.2, 1985, pp.390-409;Bronwyn Hall, Adam Jaffe, Manuel Trajtenberg, “Market Value and Patent Citations”, RAND Journal of Economics, No.1, 2005,pp.16-38.然而,估计专利带来的价值过程中需考虑到投资者对该专利未来的预期,这可能提前反映在上市公司股价异常变动中。因此,为避免对创新价值的有偏估计,须对模型进行相应的预期校正。本文使用Chen等估计上市公司创新潜在价值的方法对上市公司突破性绿色创新的经济价值进行相应的测度。④Mark Chen, Wu Qinxi, Yang Baozhong, “How Valuable is FinTech Innovation?”, The Review of Financial Studies, No.5, 2019,pp.2062-2106.实际上,市场可能不仅预见到给定时间段内的一项未来创新,还预计到存在着多种创新的可能性。本文在这里采用专利活动研究中常使用的泊松计数分布模型。

记V0为专利事件前的公司价值,V*为一个专利事件带来的公司增量价值。根据本文的假设,未来一段时间(t,t+T)中发生的专利数遵循泊松分布:

其中,It表示时刻t市场参与者的信息集。当专利事件的数目为k时,未来一段时间(t,t+T)中公司价值的变动为kV*。在专利披露发生之前,公司价值可以表示为:

本文假设专利事件是独立的,一个专利事件的发生对未来专利的数量影响符合如下的零截断泊松分布,即:

因此在专利事件发生后,上市公司的事后价值可写成:

专利的增量价值则可以写成:

为实现上述模型中专利强度参数的时变估计,我们使用突破性绿色专利申请数的面板数据进行了泊松回归。由于突破性绿色专利的创新强度取决于相应的上市公司特征,因此我们估计了如下的模型:

其中i和t分别是突破性绿色专利对应的上市公司及申请年份;Sizei,t是上市公司的规模大小;RDi,t-n为上市公司的研发支出;Agei,t成立年限;PriorCorei,t上市公司之前申请的核心专利数量;γi为公司固定效应;δt为年份固定效应。我们使用极大似然估计(MLE)的方法估计(8)式,估计结果如表6所示。

表6 上市公司专利强度的泊松计数模型估计结果

最后,本文分析了突破性绿色专利对上市公司价值的影响。我们使用了专利申请期间的累积异常回报(CAR)与专利强度参数进行相应计算,使用(8)式的拟合值来评估突破性绿色创新对上市公司的价值:

表7 上市公司突破性绿色专利经济价值的描述性统计

表7汇报了上市公司在绿色专利领域的经济价值,包括平均值、中位数、标准差、10分位数和90分位数。结果显示,突破性绿色专利带来的经济价值平均值为87.6万元,中位数为81.9万元且累计超额收益CAR的平均值为正,这说明了突破性绿色专利能给上市公司带来较大的经济价值。以上结果也从另一个角度检验了突破性绿色专利对上市公司发展的促进作用及实施适当产业政策鼓励公司突破性绿色创新的重要性。

五、研究结论和政策建议

本文利用了词典法构建词库的方法,充分利用专利的文本信息,首次对中国上市公司的突破性绿色创新进行了量化,探究了《纲要》对中国公司突破性绿色创新的影响及其机制。动态面板的估计结果显示,以《纲要》等为代表的政府支持的创新政策对于中国上市公司的突破性绿色创新是有效的。经过替换突破性绿色专利质量的测度方法,控制不同层面的固定效应、剔除特定公司样本等的一系列稳健性检验,上述结论依然成立。异质性分析的结果表明,这一效应在非国有公司、出口公司以及属于战略性新兴产业的突破性绿色创新产出方面体现得更为明显。进一步的机制分析发现,《纲要》通过财政补贴、信贷优惠和税收优惠、提高公司全要素生产率等渠道产生了效果。最后,本文测算了上市公司突破性绿色创新的经济价值并说明突破性绿色创新对公司价值的正向促进作用。本文的结论为揭示公司突破性绿色创新的动因提供了新的视角,并为国家制定相关的产业政策提供了实证依据。本文主要的政策建议如下:

1. 《纲要》作为我国近年来推动国家战略性新兴产业成长的重大政策措施工具,可以为突破性绿色创新提供有力的支持,从而为我国经济发展提供有力的政策依据。因此,未来政府部门的关注点应逐渐从战略性新兴产业政策“是否实施”向“如何实施”转变。完善战略性产业政策的顶层设计、提升专利质量的评估标准是优化产业政策实施效果的必经之路。

2.企业应该加强公司治理,特别是绿色治理。企业可以对利益相关者进行激励,让他们参与到企业的环保决策中来,既要防止管理者滥用环保资金来谋取个人利益,又要减少因低效环保投资而造成的资源浪费。这将有助于提高企业的投资效率,抑制企业的委托代理行为,促进企业的绿色技术创新,提高企业的绿色创新质量,实现企业的绿色转型。

3.资金和人才作为新兴产业发展的基础,对公司绿色专利质量的提升起到了重要作用。因此,在完善政策制度设计的过程中,应进一步加强对公司研发支出和补贴方面的关注,使得相应的补贴更加有的放矢。同时,政府支持的产业政策针对不同行业存在一定的资源错配现象,这种错配会抑制公司创新质量的提高,这就要求相关部门制定精准补贴和相应的优惠政策,以提高绿色创新相应支持政策的总体效率。

4.在实施双碳产业政策的过程中,突破性绿色创新是非常重要的一环。政府应建立突破性绿色技术转移和推广机制,促进绿色技术的传播和应用。这包括为突破性绿色技术提供专门的孵化器和技术转移平台,帮助公司实现技术转移和应用,促进低碳产业的发展。同时,鼓励公司开发和推广突破性低碳技术和设备,提高能源和资源利用效率,减少碳排放。

总体来说,双碳产业政策与突破性绿色创新的结合可以促进公司的低碳转型和绿色发展,推动低碳经济的发展和转型。为了实现双碳目标和推进低碳经济的发展,政府可采取多种措施来支持双碳产业政策和突破性绿色创新的结合,这其中包括加强对双碳产业的政策支持以共同探索低碳转型和绿色发展的新模式。在企业方面,通过实施双碳产业政策和突破性绿色创新,企业可以提高其核心竞争力和市场地位,增强企业的可持续发展能力,为实现可持续发展和双碳目标做出贡献。同时,企业可以通过技术创新和转型升级,为社会提供更加环保和可持续的产品和服务,满足消费者和市场的需求,促进社会经济的发展和进步。总之,双碳产业政策和突破性绿色创新的结合,是推动低碳经济发展和实现可持续发展的关键所在。政府和企业应当加强合作,共同探索低碳转型和绿色发展的新途径,为实现双碳目标做出积极的贡献。

猜你喜欢

包装工程(2022年18期)2022-09-27

今日农业(2022年13期)2022-09-15

水运工程(2022年7期)2022-07-29

纺织标准与质量(2022年1期)2022-07-12

党员生活·下(2019年7期)2019-09-10

传感器世界(2019年4期)2019-06-26

当代经济(2016年26期)2016-06-15

中国资源综合利用(2016年2期)2016-01-22

学习月刊(2015年8期)2015-07-09

中国卫生(2014年8期)2014-11-12