战略激进度影响管理层语调操纵吗

2023-06-11 03:00尚航标李宁

财会月刊·上半月 2023年6期

关键词:融资约束

尚航标 李宁

【摘要】以2013 ~ 2020年我国A股上市公司为研究样本, 考察企业战略激进度对管理层语调操纵的影响, 探究战略如何影响企业与外界的沟通方式。实证结果表明: 企业战略越激进, 管理层语调操纵水平越高;战略激进度可以通过融资约束影响管理层语调操纵, 且融资约束发挥中介作用;机构投资者与分析师跟踪会抑制战略激进度对管理层语调操纵的影响。本文为企业建立完善的内部审计制度和监管部门加强监督与审查提供了依据, 对外部投资者合理地进行投资决策具有一定启示意义。

【关键词】战略激进度;管理层语调操纵;融资约束;机构投资者持股;分析师跟踪

【中图分类号】 F270 【文献标识码】A 【文章编号】1004-0994(2023)11-0039-8

一、 引言

财务报告中的非标准化文本信息是企业对外战略沟通的主要方式, 近来受到学者和实践者的广泛关注。其中, 非标准化文本信息中语调所传达的乐观或者悲观的情感信息作为财务信息的重要补充, 向外界传达了管理层对企业过去发展的总结和企业未来发展的规划, 广泛影响着企业的股票价格表现(Jiang等,2019)、 债券市场信用评级(林晚发等,2022)、 企业绩效(谢德仁和林乐,2015)、 盈余管理(朱朝晖和许文瀚,2018)。在企业实践过程中, 由于非标准化的文本信息内容更丰富、 更好理解, 缺乏专业分析能力的中小投资者更加关注文本信息(Baginski等,2016), 所以文本信息语调会影响中小投资者的投资决策。此外, 文本披露的信息难以被审计, 管理者对其叙述中强调的内容以及使用的语言和写作风格有自由裁量权(Henry和Leone,2016;Loughran和McDonald,2014), 文本信息具有违规成本低、 不易被发现的特点。这些给予了管理层很大的操纵空间, 容易成为管理层进行印象管理的一种手段, 即“语调操纵”(Huang等,2014)。

大部分关于管理层语调操纵的现有研究主要关注其产生的经济后果, 而對其产生影响的诸多因素探究相对较少。通过对现有文献的总结, 发现对于管理层语调操纵影响因素的研究大多是从外部治理和监督的角度, 从政治关联、 社交媒体报道与资本市场制度来进行分析。现有文献鲜有基于企业本身战略这一影响企业经营状况的最根本因素来考察对管理层讨论与分析中(MD&A)语调操纵的影响。企业战略是在企业发展初期确定的, 其在根本上决定着企业的产品、 市场定位与组织架构。所以当企业战略激进程度存在差异时, 公司财务表现也会有很大的差距。由于管理层在MD&A的内容上有自主决定权, 战略激进度不同的企业, 管理层是否会策略性地披露管理层讨论与分析的内容?即更多地披露企业积极的一面, 在内容上渲染一种积极乐观的基调?本文聚焦于探索企业战略激进度是否以及如何影响管理层语调操纵的。

具体而言, 本文主要探究企业战略激进度是否以及如何影响管理层语调操纵。同时, 考虑到战略激进度不同会影响公司的财务活动, 对于战略激进型企业开拓新的市场需要大量的资金投入, 因此现金流水平较低, 融资需求较高, 所以进一步探讨融资约束的中介作用。此外, 考虑到外部治理可能会影响企业内部控制, 因为机构投资者和分析师跟踪作为企业外部治理重要组成部分, 也是企业外部监督的重要手段, 所以引入机构投资者和分析师跟踪作为企业战略激进度和管理层语调操纵关系之间的调节变量。总的来说, 本文基于外部监督视角, 构建了包括企业战略激进度、 融资约束、 机构投资者、 分析师跟踪以及管理层语调操纵的理论模型, 一方面探讨战略激进度如何影响管理层语调操纵行为并进一步探讨融资约束的中介作用, 另一方面探究机构投资者与分析师跟踪在战略激进度与管理层语调操纵之间发挥着怎样的作用。

二、 文献综述与研究假设

(一)文献综述

管理层语调, 即文本信息中所使用的积极词汇和消极词汇所构造出来的感情基调。文本信息主要集中在MD&A部分, 主要包括公司治理、 过去总结、 未来展望、 社会责任等内容。MD&A语调能够传递信号, 即语调积极程度越高, 越能揭示企业随后增加的内外部投资活动(Berns等,2022), 还能缓解企业融资约束问题(邱静和杨妮,2021)。此外, MD&A语调还会对同行业企业产生影响, 即语调积极程度会提高同行业竞争企业的投资效率和创新投资水平, 正面溢出效果明显(Durnev和Mangen,2020;李姝等,2021)。 目前, 对管理层语调的研究呈现出信息增量和信息操纵两种观点。

信息增量观点认为, 与财务信息不同, 文本信息不仅包含了对财务信息的总结, 还包含了管理层对企业未来的展望。管理层作为企业内部管理者掌握了外部无法获取的信息, 但文本信息的语调可以向外部投资者传递管理层对未来发展态度从而影响投资者的投资决策(Francis等,2003)。有学者发现, 文本语调对企业业绩有预示作用, 会提高下一期的财务业绩(谢德仁和林乐,2015), 影响股票市场收益(Jiang等,2019)。MD&A语调的积极程度会对投资者和资本市场产生影响(Huang等,2014), 在文本信息中透露企业未来的投资计划, 会给外部投资者提供与企业未来发展有关的增量信息(Li,2010)。还有学者发现, MD&A 语调越积极, 企业社会责任履行情况越好(周建等,2021)。

信息操纵观点认为, 由于文本信息操纵空间大、 成本低, 且管理层与股东之间代理问题严重, 管理层会出于个人目的进行语调操纵。比如当企业业绩较差时, 出于个人职业发展的考量, 管理层会使用更多积极的词汇进行叙述, 表达企业未来发展十分乐观来误导投资者(Huang等,2014)。此外, 管理层为了满足个人利益和企业利益也会对语调进行操纵, 例如管理层进行向上语调操纵时, 会对资本市场产生积极影响, 公司内部人会出售股票获得收益(曾庆生等,2018), 进行盈余管理(朱朝晖和许文瀚,2018), 还有学者发现文本语调越积极, 债券信用等级越高(林晚发等,2022)。

(二)战略激进度对管理层语调操纵的影响

Miles和Snow 等(1978,2003) 将公司战略分为三种类型, 包括进攻型、 分析型和防御型, 其战略激进度也由大到小。战略激进型企业热衷于研发创新, 开拓新的市场, 使企业在行业中具有较强的竞争优势。相反, 战略保守型企业对自己的市场定位十分准确, 更强调企业的生产效率和稳定性, 降低企业所面临的经营风险。现有大量文献研究战略激进度对企业行为的影响。从管理决策角度看, 战略激进的企业组织结构复杂、 内部控制较弱(Bentley-Goode等,2017), 管理层变更速度快, 对管理层约束较小, 管理层会为了谋取私利进行过度投资(王化成等,2016;Navissi等,2017)。从财务信息披露角度看, 战略激进度高的企业在产品投入和新市场的开发上投入更多的精力, 需要更多的资金来满足企业经营, 更容易因为现金流短缺而使企业陷入财务困境(Ittner等,1997;Hambrick,1983), 出于融资的需要, 管理层会进行向上盈余操纵(孙健等,2016)。管理层语调作为企业非财务信息披露的一种衡量方式, 本文认为, 战略激进度影响着管理层语调操纵, 有如下三个原因。

第一, 战略激进的企业为消除激进战略不确定性所产生的不利影响, 会倾向于语调操纵行为。战略激进的企业具有冒险精神, 热衷于探索新的领域, 在创新上投入大量的精力, 以提高企业竞争优势。但由于市场具有不确定性, 消费者的消费需求不断变化, 使得竞争环境变得愈发复杂。复杂的环境使创新活动的成功变得更加困难, 根据归因理论, 创新活动容易产生代价巨大的失败(Huang等,2008)。若在企业文本披露中陈述了与失败相关的负面信息, 会引起外部投资者的恐慌和股票价格的波动。因此为了避免让投资者产生恐惧心理并达到稳定股票价格的目的, 企业在进行文本信息披露时会倾向于阐述企业未来发展积极乐观的一面, 更容易对语调进行操纵。

第二, 战略激进的企业为吸引大量的資金投入, 会倾向于语调操纵行为。激进型企业对现金流的要求较高, 为了维持企业日常经营, 战略激进的企业对融资的需求更大。基于信号传递理论, 当管理层在年报中使用积极乐观语调向外界传递信息时, 会调动外部投资者的投资情绪。在企业面对较差的财务绩效时, 为了挽救这种局面也会进行语调操纵。除了定量的财务信息, 积极的语调也是企业向外界释放信号的一种方式, 外部投资者在接收到企业释放的积极信号后会做出一系列的反应, 也会更看好企业的未来发展并加大对企业的投资力度(刘建梅等,2022)。所以, 当企业有更大的融资需求和较差的财务绩效时, 管理层都会倾向于通过语调操纵来引导外部加大投资, 缓解企业遇到的资金问题。

第三, 战略激进型企业的管理层出于个人目的, 会倾向于语调操纵行为。战略激进型企业内部控制存在缺陷, 人员变动频繁, 企业承担较大的风险。管理层负责企业的日常经营活动, 也要承担相应的风险。根据委托代理理论, 现代企业两职分离, 代理问题严重, 存在对管理层监督不到位的问题。所以管理层出于个人利益和未来的职业规划, 会在MD&A中更多地使用积极乐观的词汇, 从而进行语调操纵。此时的文本信息语调成为管理层进行印象管理的工具, 通过积极的语调向外界传达企业发展情况, 以误导投资者达到个人的目的。此外, 若管理者为自恋型管理者则会更愿意在年报中使用异常积极的语调。

综上所述, 从企业外部环境的不确定性、 对资金的需求以及出于管理者自身的考量, 本文认为, 战略较激进的公司更倾向于进行语调操纵。因此, 提出假设:

H1: 公司战略越激进则管理层语调操纵水平越高。

(三)融资约束的中介效应

融资困境在我国企业经营中是一个普遍存在的问题, 对于战略激进型企业来说, 其研发创新、 开拓市场等活动具有周期长、 风险高的特点, 使其更容易受到融资约束。首先, 战略激进型企业在资本市场上具有较大的不确定性(Habib和Hasan,2017)。一方面, 战略激进型企业设立了大量的分支机构, 高度分散且人员流动性比较大, 内部控制较弱。另一方面, 战略激进型企业研发创新活动力度和频度都很大, 面临的经营风险高, 使得外部投资者对企业的未来发展前景抱有不确定的态度。且公司的经营业绩和市场表现的不稳定性会进一步加剧公司与外部资金供给者之间的信息不对称, 从而使企业面临更加严峻的外部融资困境(杨沛璋和李英,2022)。其次, 战略激进型企业热衷于探索新的领域, 注重研发创新, 由于研发创新活动周期长、 风险高且需要大量资金的投入, 企业需要持续的资金支持, 仅依赖于公司内源资金来支撑公司研发创新是难以维持的, 需要借助外部融资。银行作为外部资金供应主体(张璇等,2017), 在对战略激进的企业进行信贷评估时, 考虑到其可能存在的经营风险, 往往会增加公司融资成本, 从而导致融资约束问题。

为了实现拓展新市场的目标、 解决融资成本高的难题并顺利筹集到所需要的资金, 激进型企业更有可能进行管理层语调操纵来获得所需要的资金。此外, 战略激进型企业的管理层薪资合约更加注重企业长期发展, 一般都与资本市场业绩相联系且在形式上以股票薪酬为主(Rajagopalan, 1997)。现有文献表明, 股权或期权在管理层激励中占比越大, 管理层操纵财务绩效的动机就越强烈(Bergstresser和Philippon,2006)。战略激进型企业由于融资成本高, 会使企业内部计划的实施受到阻碍, 进而影响企业价值。管理层为了避免个人利益受到影响, 会倾向于进行语调操纵, 向外界释放企业经营状态良好、 未来发展前景乐观的信号, 来吸引外部投资者进行投资, 从而缓解企业融资约束问题, 同时也能实现个人利益最大化。因此, 提出假设:

H2: 战略激进度通过加剧融资约束影响管理层语调操纵。

(四)外部监督(机构投资者与分析师跟踪)的调节作用

管理层既是企业的管理者又是决策者, 在获取信息方面存在着天然的优势, 而外部投资者获取企业信息的主要途径是企业披露的财务报告, 二者之间存在着严重的信息不对称现象。在资本市场中, 机构投资者和分析师是企业外部治理的重要组成部分, 也是外部利益相关者获取企业内部经营情况的重要渠道。

机构投资者是企业外部治理的重要组成部分。一方面, 由于代理问题严重会加重信息不对称等问题, 以散户为主的外部投资者对企业的了解存在偏差, 无法获得全部信息。机构投资者拥有较强的专业团队, 会挖掘到企业潜在的重要信息(陈小林和孔东民,2012)。而机构投资者作为公司的股东可以接触到企业管理层, 获取内部信息并对其进行分析, 然后将信息传递给外部中小投资者, 从而降低信息不对称。另一方面, 机构投资者持股水平更高、 时间更久, 其更有精力对管理层进行监督, 避免因管理层的个人意图损害投资者的利益。此外, 机构投资者与企业的利益是趋同的, 更重视企业长期发展, 参与到企业日常经营决策的意愿更强。机构投资者可以影响公司战略, 经营风险过高的戰略会损害投资者利益, 不利于企业的长期发展和获取稳定的收益, 因而机构投资者会避免企业制定过于激进的战略。 因此, 提出假设:

H3: 机构投资者持股水平可以减弱战略激进度对管理层语调操纵的影响。

分析师是企业与外部投资者之间重要的信息中介, 能够为市场提供有效的专业信息(余明桂等,2017)。分析师凭借其专业能力出具企业分析报告, 其报告可以降低企业与外部投资者之间存在的信息壁垒(谭松涛和崔小勇,2015)。一方面, 分析师的分析报告是外部投资者获取企业经营状况的重要途径。分析报告若为良好, 则向外界释放积极的信号, 暗示企业具有较强的竞争优势, 吸引投资者进行投资。若分析报告是负面的, 分析师会对企业进行持续的跟踪, 并将负面消息传递给投资者, 增加了企业的投资风险, 影响投资者进行投资决策。另一方面, 分析师跟踪可以约束高管行为(王菁和程博,2014)。由于现代企业代理问题严重, 管理层权力较大, 会出现管理层为了个人目的而损害外部投资者利益的情况。但对企业持续跟踪的分析师人数越多, 企业信息透明度就越高, 此时, 分析师发挥了外部监督作用。为了避免对企业产生负面的影响, 高管会约束自己的行为。因此, 提出假设:

H4: 分析师跟踪可以减弱战略激进度对管理层语调操纵的影响。

三、 研究设计

(一)样本选择与数据来源

本文选取2013 ~ 2020年A股上市公司为研究对象, 探讨企业战略激进度与管理层语调操纵之间的关系。参考以往研究, 本文剔除以下观测值: ①缺失的样本数据; ②ST、 ?ST 等样本数据; ③金融类行业样本数据。最终获取 2477家上市企业 14575个样本观测值。文中MD&A语调数据来源于中国研究数据服务平台(CNRDS)中的管理层讨论与分析数据库, 其他数据均来源于万得(Wind)与国泰安(CSMAR)数据库, 为避免极端值对结果造成影响, 对所有连续变量进行缩尾处理。并使用Stata16.0 软件进行数据处理。

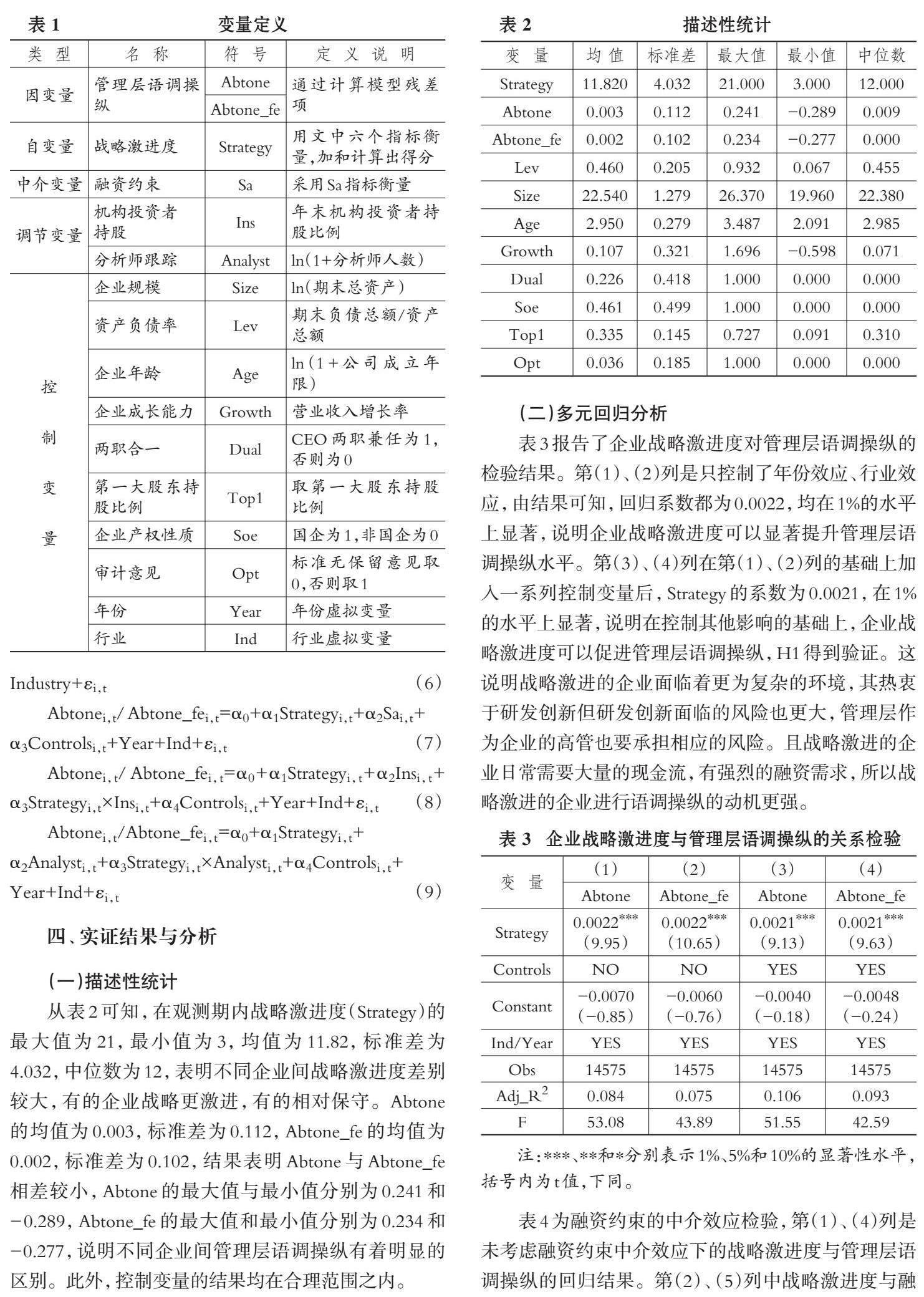

(二)变量定义

1. 被解释变量: 管理层语调操纵(Abtone和Abtone_fe)。首先, 参考谢德仁和林乐(2015)的研究, 通过模型(1)计算出管理层净乐观语调 (Tone)。

模型(2)、 (3)中: Tone为管理层净乐观语调; Roa为公司业绩; Ret为12个月持有到期收益率; Size为企业规模; Btm 为账面市值比; Ret_sd 为个股月收益率标准差; Roa_sd为过去五年业绩的标准差; Age为企业上市年龄; Loss为虚拟变量, 若当年亏损取值1, 否则为0; D_Roa为t期净利润与t-1期净利润的差, 再除以t-1期总资产; F_Roa 为t+1期净利润与t期总资产的比值。

2. 解释变量: 战略激进度(Strategy)。参照 Bentley等(2013)的研究, 从六个维度衡量公司战略激进度: 研发支出与销售收入的比率, 员工人数与销售收入的比率, 销售收入历史增长率, 销售费用和管理费用与销售收入的比率, 公司员工人数波动程度以及固定资产与总资产的比率。将上述六个变量根据过去五年的移动平均值进行度量并按照“年度—行业”将其平均分为五组, 对于前五个变量按照从小到大进行赋值, 最小组为0分, 最大组为4分; 对于第六个变量赋值方式相反, 即最小组赋值为 4 分, 最大组赋值为 0 分, 最后将六个变量的得分进行相加。得分越高代表公司战略越激进, 分数越低代表公司战略相对较为保守。

3. 中介变量: 融资约束(Sa)。参考Hadlock和Pierce(2010)的研究, 构建Sa指数:

四、 实证结果与分析

(一)描述性统计

从表2可知, 在观测期内战略激进度(Strategy)的最大值为21, 最小值为3, 均值为11.82, 标准差为4.032, 中位数为12, 表明不同企业间战略激进度差别较大, 有的企业战略更激进, 有的相对保守。Abtone的均值为0.003, 标准差为0.112, Abtone_fe的均值为0.002, 标准差为0.102, 结果表明Abtone与Abtone_fe 相差较小, Abtone的最大值与最小值分别为0.241和-0.289, Abtone_fe的最大值和最小值分别为0.234和-0.277, 说明不同企业间管理层语调操纵有着明显的区别。此外, 控制变量的结果均在合理范围之内。

(二)多元回归分析

表3报告了企业战略激进度对管理层语调操纵的检验结果。第(1)、 (2)列是只控制了年份效应、 行业效应, 由结果可知, 回归系数都为0.0022, 均在1%的水平上显著, 说明企业战略激进度可以显著提升管理层语调操纵水平。第(3)、 (4)列在第(1)、 (2)列的基础上加入一系列控制变量后, Strategy的系数为0.0021, 在1%的水平上显著, 说明在控制其他影响的基础上, 企业战略激进度可以促进管理层语调操纵, H1得到验证。这说明战略激进的企业面临着更为复杂的环境, 其热衷于研发创新但研发创新面临的风险也更大, 管理层作为企业的高管也要承担相应的风险。且战略激进的企业日常需要大量的现金流, 有强烈的融资需求, 所以战略激进的企业进行语调操纵的动机更强。

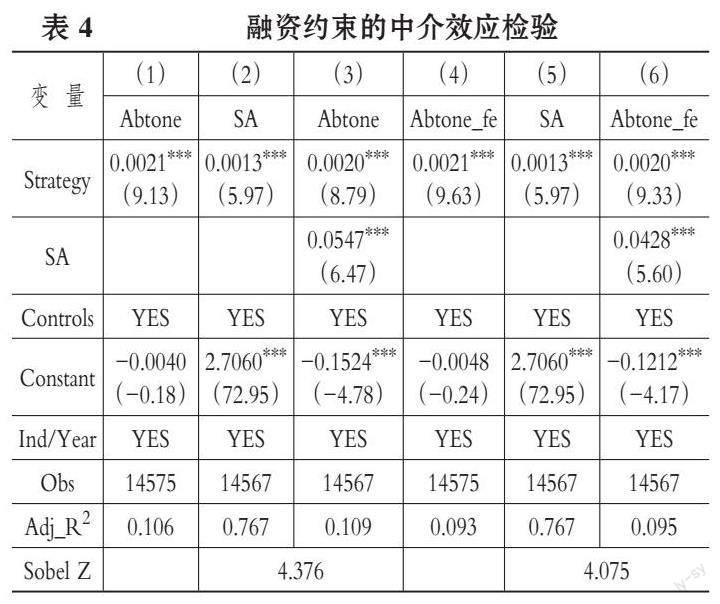

表4为融资约束的中介效应检验, 第(1)、 (4)列是未考虑融资约束中介效应下的战略激进度与管理层语调操纵的回归结果。第(2)、 (5)列中战略激进度与融资约束在1%的水平上显著, 系数为0.0013, 说明战略越激进, 融资约束程度越严重。第(3)、 (6)列在控制融资约束后, 战略激进度与管理层语调操纵仍然在1%的水平上显著为正, 且融资约束与管理层语调操纵的系数在1%的水平上显著, 结果表明融资约束具有中介效应。进一步使用Sobel进行检验, 发现战略激进度、 融资约束和管理层语调操纵之间存在显著的中介效应。

表5为机构投资者与分析师跟踪的调节效应检验。由第(1)、 (2)列可知, Strategy×Ins的系数分别为-0.0092、 -0.0073, 在1%、 5%的水平上显著为负, 表明机构投资者可以减弱战略激进度对管理层语调操纵的影响。一方面, 机构投资者持股数量大周期长, 更看重企业未来发展趋势, 会避免企业出现机会主义行为和选择过于激进度战略。另一方面, 机构投资者会降低信息的不對称性, 提高信息的透明度。由第(3)、 (4)列可知, Strategy×Analyst的系数分别为-0.06, -0.0419, 在1%、 5%的水平上显著, 表明分析师跟踪可以减弱战略激进度与管理层语调操纵的影响, 能充分发挥外部监督作用。

五、 稳健性检验和内生性检验

(一)更换战略激进度的度量方式

为了保证结果的稳健性, 本文更换战略激进度的衡量方式。参考Bentley等(2013)和孙健等(2016)的方法, 具体来说就是将战略激进度替换为两个虚拟变量, 当Strategy≥18 时, 代表企业战略为进攻型, Pros取1, 否则为0; 当Strategy≤6 时, 代表企业战略为防御型, Defe 取 1, 否则为 0。将这两个虚拟变量同时放入模型(5)中替代公司战略激进度 Strategy 进行回归, 回归结果见表6第(1)、 (2)列。结果显示, Pros的系数均显著为正(p<0.01), Defe 的系数均显著为负(p<0.01)。这表明, 进攻型企业对管理层语调操纵显著高于分析型企业, 分析型企业和防御型企业之间在管理层语调操纵方面也存在较大差异, 从而验证了本文假设。

(二)个体固定效应模型

本文主回归中只对年度和行业固定效应进行了控制, 但企业战略理念会受到公司层面相关因素的影响, 所以本文进一步控制企业个体对假设重新进行检验。回归结果见表6第(3)、 (4)列。结果显示Strategy的系数均在1%的水平上显著为正, 结论具有稳健性。

(三)因变量超前期检验

为了缓解反向因果产生的内生性问题, 本文将因变量提前一期、 提前两期处理后再次回归。结果显示, 提前一期Strategy的系数分别为0.0021、 0.002, 且显著为正。提前两期Strategy的系数分别为0.002和 0.0018, 仍显著为正, 检验结果与H1一致。

(四)工具变量法

鉴于可能会存在企业管理层语调操纵水平较高而采用激进的战略, 因此企业战略激进度与管理层语调操纵之间可能存在互为因果的关系, 使用两阶段最小二乘法来处理这一内生性问题。本文选取滞后一期的战略激进度作为工具变量, 在弱工具变量检验中, F=65694.7, 大于 10, 可以拒绝原假设, 即不存在弱工具变量。两阶段回归结果显示, 战略激进度对管理层语调操纵依旧有显著的促进作用, 从而支持了本文的假设。

(五)样本自选择

本文采用 Heckman 两阶段模型缓解样本自选择问题带来的内生性问题。参考丁方飞和陈如焰(2020)的研究, 构建如下模型:

其中: Pros、 Defe、 Size、 Lev、 Top1、 Soe的定义见前文, Vol 代表业绩波动性, Roa 代表企业盈利能力。第一阶段将Pros和Defe分别作为被解释变量代入模型(10)中进行 Probit 回归, 计算出两个Inverse Mills Ratio(IMR1 和 IMR2)的值。第二阶段将多元回归中得出的IMR1 和 IMR2代入回归模型(5)。第一阶段结果显示规模大、 负债率低、 股权集中度低、 非国企性质的企业更愿意采取进攻型战略。第二阶段结果与模型(5)的结果基本一致, 仍然支持本文的假设。

六、 研究结论和启示

本文以2013 ~ 2020年A股上市公司的数据为对象, 探讨了战略激进度与管理层语调操纵之间的关系。研究发现, 企业战略激进度与管理层语调操纵显著正相关, 即战略越激进, 管理层语调操纵水平越高, 融资约束在二者之间发挥中介作用。这表明, 管理层语调受一系列因素的影响, 语调操纵会成为管理层进行印象管理的手段。通过更换衡量方式等进行稳健性检验, 结论依然成立。在调节效应检验时发现, 机构投资者与分析师跟踪都存在显著的调节效应, 即会抑制战略激进度对管理层语调操纵的影响, 发挥外部监督作用。根据上述结论, 本文提出以下建议:

第一, 对于企业而言, 在制定企业战略时应充分考虑每个战略的优劣势, 结合企业发展定位, 选择适合的发展路线。结合本文的研究可知, 激进的战略会促进管理层的语调操纵行为, 影响外部投资者投资决策, 所以企业要避免战略过于激进。此外, 企业内部要建立健全监督制度, 加强对管理层的监督, 防止管理层因个人私利损害公司利益, 并建立完备的披露制度, 向外部投资者传递真实的企业发展状况。

第二, 对于外部投资者而言, 应提高信息解读能力。在一个高语境的文化背景下, 积极的语调可能会带有一些增量信息, 也可能成为管理层进行印象管理的一种手段。投资者应从多渠道获取企业内部的信息, 增加对企业现状和未来发展趋势的了解。提高其信息分析能力, 对企业披露的相关信息进行甄别, 从而进行理性的投资决策。

第三, 对于监管机构而言, 应当完善信息披露制度。一方面, MD&A是年报中的重要组成部分, 监管部门不应只着眼于财务信息监督, 还要加强对非标准化文本信息的审查, 加强对异常积极语调的关注, 对激进程度不同企业的MD&A进行有针对性的监督, 完善MD&A的披露制度, 遵循客观、 真实的原则, 从而降低语调操纵这一行为发生的可能性。另一方面, 监管部门要引导投资者提高信息甄别的能力, 对企业基本信息进行持续关注, 不盲目进行投资决策, 从而降低投资风险, 构建一个良好的资本市场环境。

【 主 要 参 考 文 献 】

陈小林,孔东民.机构投资者信息搜寻、公开信息透明度与私有信息套利[ J].南开管理评论,2012(1):113 ~ 122.

丁方飞,陈如焰.公司战略激进度、分析师盈利预测与信息不确定性[ J].山西财经大学学报,2020(2):72 ~ 86.

林晚发,赵仲匡,宋敏.管理层讨论与分析的语调操纵及其债券市场反应[ J].管理世界,2022(1):164 ~ 180.

李姝,杜亚光,张晓哲.同行MD&A语调对企业创新投资的溢出效应[ J].中国工业经济,2021(3):137 ~ 155.

李春涛,赵一,徐欣,李青原.按下葫芦浮起瓢:分析师跟踪与盈余管理途径选择[ J].金融研究,2016(4):144 ~ 157.

刘建梅,李洁,孙洁.股权激励、投资者情绪和MD&A语调管理[ J].财经论丛,2022(6):72 ~ 81.

黎文靖,路晓燕.机构投资者关注企业的环境绩效吗?——来自我国重污染行业上市公司的经验证据[ J].金融研究,2015(12):97 ~ 112.

邱静,杨妮.情感语调信号传递与企业融资约束[ J].中南财经政法大学学报,2021(5):75 ~ 88.

孙健,王百强,曹丰等.公司战略影响盈余管理吗[ J].管理世界,2016(3):160 ~ 169.

谭松涛,崔小勇.上市公司调研能否提高分析师预测精度[ J].世界经济,2015(4):126 ~ 145.

王菁,程博.外部盈利压力会导致企业投资不足吗?——基于中国制造业上市公司的数据分析[ J].会计研究,2014(3):33 ~ 40+95.

王化成,张修平,高升好.企业战略影响过度投资吗[ J].南开管理评论,2016(4):87 ~ 97+110.

王克敏,王华杰,李栋栋,戴杏云.年报文本信息复杂性与管理者自利——来自中国上市公司的证据[ J].管理世界,2018(12):120 ~ 132+194.

谢德仁,林乐.管理层语调能预示公司未来业绩吗?——基于我国上市公司年度业绩说明会的文本分析[ J].会计研究,2015(2):20 ~ 27+93.

杨沛璋,李英.战略激进度与融资约束——兼论管理者伪装行为的中介作用[ J].财会月刊,2022(8):3 ~ 60.

余明桂,钟慧洁,范蕊.分析师关注与企业创新——来自中国资本市場的经验证据[ J].经济管理,2017(3):175 ~ 192.

张璇,刘贝贝,汪婷,李春涛.信贷寻租、融资约束与企业创新[ J].经济研究,2017(5):161 ~ 174.

周建,原东良,马雨飞.MD&A语调会影响企业履行社会责任吗?——基于信息增量与印象管理的视角[ J].管理学刊,2021(6):88 ~ 107.

曾庆生,周波,张程,陈信元.年报语调与内部人交易:“表里如一”还是“口是心非”?[ J].管理世界,2018(9):143 ~ 160.

Baginski S., Demers E., Wang C.,et al.. Contemporaneous verification of language: Evidence from management earnings forecasts[ J]. Review of Accounting Studies,2016(1):165 ~ 197.

Berns J., Bick P., Flugum R., et al.. Do changes in MD&A section tone predict investment behavior?[ J]. Financial Review,2022(1):129 ~ 153.

Bentley-Goode K. A., Newton N. J., Thompson A. M.. Business strategy, internal control over financial reporting, and audit reporting quality[ J]. Auditing: A Journal of Practice & Theory,2017(4):49 ~ 69.

Bentley K. A., Omer T. C., Sharp N. Y.. Business strategy, financial reporting irregularities, and audit effort[ J]. Contemporary Accounting Research,2013(2):780 ~ 817.

Durnev A., Mangen C.. The spillover effects of MD&A disclosures for real investment: The role of industry competition[ J]. Journal of Accounting and Economics,2020 (1):1 ~ 19.

Henry E., Leone A. J.. Measuring qualitative information in capital markets research: Comparison of alternative methodologies to measure disclosure tone[ J]. The Accounting Review,2016(1):153 ~ 178.

Hambrick D. C.. Some tests of the effectiveness and functional attributes of Miles and Snow's strategic types[ J]. Academy of Management Journal,1983(1):5 ~ 26.

Habib A., Hasan M. M.. Business strategy, overvalued equities, and stock price crash risk[ J]. Research in International Business and Finance,2017(39): 389 ~ 405.

Hadlock C. J., Pierce J. R.. New evidence on measuring financial constraints: Moving beyond the KZ index[ J]. The Review of Financial Studies, 2010(5):1909 ~ 1940.

Loughran T., McDonald B.. Measuring readability in financial disclosures[ J]. The Journal of Finance,2014(4):1643 ~ 1671.

Miles R. E., Snow C. C., Meyer A. D., et al.. Organizational strategy, structure, and process[ J]. Academy of Management Review,1978(3):546 ~ 562.

Miles R. E., Snow C. C.. Organizational strategy, structure, and process[M]. Stanford,CA: Stanford University Press,2003.

猜你喜欢

大经贸(2016年11期)2017-01-06

商业经济研究(2016年22期)2016-12-27

现代经济信息(2016年8期)2016-12-26

现代经济信息(2016年8期)2016-12-26

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商(2016年26期)2016-08-10