我国汽车制造业上市企业融资结构对经营绩效的影响研究

2023-06-20 15:55陈鸿芸王楚明

经济研究导刊 2023年9期

陈鸿芸 王楚明

摘 要:汽车制造业作为我国制造业的重要组成部分,研究其融资结构对经营绩效的影响具有重要意义。基于48家汽车制造业上市公司2015—2019年的财务面板数据,先通过因子分析法降维得出企业经营绩效,后通过多元线性回归依次分析内源融资比例、债务融资结构、股权融资结构对企业经营绩效的影响,最后根据实证结果提出提高企业经营绩效的对策建议。

关键词:融资结构;经营绩效;汽车制造业

中图分类号:F275 文献标志码:A 文章编号:1673-291X(2023)09-0109-04

我国是制造业大国,随着《中国制造2025》行动纲领的印发,更加明确了制造业在全面实现制造强国中的重要地位。汽车制造业作为制造业的重要组成部分,其具有关联行业广,资本密集、科技含量高等鲜明特色。汽车制造业由于其生产周期长,研发投入高,因而在经营过程中需要投入大量的资金成本。汽车制造业这一特殊属性决定了其融资结构势必会对企业的经营绩效产生深刻的影响。

一、文献综述

通过阅读相关文献,发现国内外相关学者对于融资结构与经营绩效之间的关系研究大致有以下三种类型:融资结构与绩效呈正相关关系、融资结构与绩效呈负相关关系、融资结构与绩效呈复杂关系。Bernea等学者对一些企业的债务进行了研究,他们得出:在企业代理成本处于降低的状态下,企业的经营绩效会随着短期债务的增加而随之提高[1]。Jensen和Mecking对股东与代理人、债权人三者之间的关系进行研究,得出内部持股比例正向影响企业经营绩效,公司的资本结构在企业的代理成本处于最小时达到最优[2]。Yazdanfar以一些瑞士的中小企業为样本进行了研究,得出企业的长短期负债与企业的盈利水平呈负相关关系[3];Shleifer、Morck和Vishny通过研究发现当公司内部持股比例上升时,内部持股比例的变化会显著影响企业绩效[4]。田刚、齐晶以2000—2017年吉林森工企业经营财务数据作为研究样本,采用主成分分析法和多元回归分析法得出债务融资与经营绩效呈正相关关系,内源融资、股权融资、债务融资都能够促进企业经营绩效的提高[5]。吴铖铖、宋桂娥、陈素平以我国交通运输业上市公司2016—2018年的财务数据作为研究对象,采用因子分析和回归分析的方法得出短期负债率、长期负债率、股权融资率均与经营绩效呈负相关关系,并且股权融资对企业经营绩效的影响大于内源融资的结论[6]。

二、理论分析与研究假说

企业融资方式一般分为内源融资、债务融资、股权融资这三种方式。下文将从内源、债务、股权三个方面分别提出本文的假设。

(一)内源融资与经营绩效

内源融资是企业利用自身的资金来融资的方式,内源融资的资金来自企业内部的留存收益。内源融资相对于其他融资方式具有资金使用成本低、程序相对简单、不存在企业控制权稀释等明显优势。当企业采用内源融资的方式来筹集资金,表明企业经营状况较好,具有充足的现金流,能够提高投资者的投资信心,从而间接提高企业经营绩效。基于此,本文提出如下假设:

假设1:汽车制造行业内源融资率与经营绩效成正比例关系。

(二)债务融资与经营绩效

根据权衡理论,当企业采用债务融资时,会产生抵税效应,企业绩效会有一定程度的提高。但是企业过度采用债务融资会显著提高企业的财务风险,由此产生的破产成本会在一定程度上抵消企业通过负债融资所带来的税收收益。由于我国的汽车制造的生产周期长,资产负债率高,企业陷入财务风险的概率较大,更容易对企业绩效产生不利影响。基于此,本文提出如下假设:

假设2:汽车制造企业资产负债负债率越高,企业的经营绩效就越差。

李洋、王丹、彭晨宸以A股上市公司2009—2013年的数据作为研究样本,得出短期负债比例有利于企业绩效的提高[7]。袁卫秋经过研究得出债务期限结构与经营绩效之间呈现显著的正相关关系,企业的经营绩效会随着债务期限的延长而提高[8]。汽车制造业作为资本密集性行业,需要大量的资金运转,流动负债比例的提高,能够在一定程度上缓解企业的资金压力。基于此,本文提出如下假设:

假设3:汽车制造企业流动负债比例正向影响经营绩效。

(三)股权融资与经营绩效

股权融资相对于债务融资、内源融资这两种融资方式来说,资金使用成本较高,企业通过向投资者发行股票获得资金的同时,需要向股东支付股息和红利,间接地增加了企业的资金使用成本。当企业采用股权融资方式时,还会导致企业的股权被稀释,一些大股东为了自己的利益可能会做出损害公司利益的行为,从而损害企业的经营绩效。本文提出如下假设:

假设4:汽车制造企业股权融资比例与经营绩效负相关。

当企业的前五大股东持股比例较高时,代表公司的股权集中度较高,股东可以通过行使自己的股权参与公司的经营决策,在一定程度上缓解一股独大带来的“一言堂”问题,有利于提高企业的经营绩效。基于此,本文提出如下假设:

假设5:汽车制造企业前五大股东持股比例正向影响企业的经营绩效。

三、汽车制造业上市企业融资结构对经营绩效影响实证检验

(一)模型构建、变量定义及数据来源

1.模型构建

本文利用多元线性回归模型来分析融资结构对经营绩效的影响,以因子分析法得出汽车制造企业综合经营绩效得分作为被解释变量,构建以下的多元线性回归模型。

设定模型1来反映汽车制造行业内源融资比例对经营绩效的影响:

模型1:Q=a0+a1IF+a2SIZE+a3Grow+ε(1)

设定模型2来反映汽车制造行业债务融资对经营绩效的影响:

模型2:Q=β0+β1SDR+β2BLZ+β3SIZE+β4Grow+ε(2)

设定模型3来反映汽车制造企业股权融资与经营绩效的影响:

模型3:Q=δ0+δ1SF+δ2CR5+δ3SIZE+δ4Grow+ε(3)

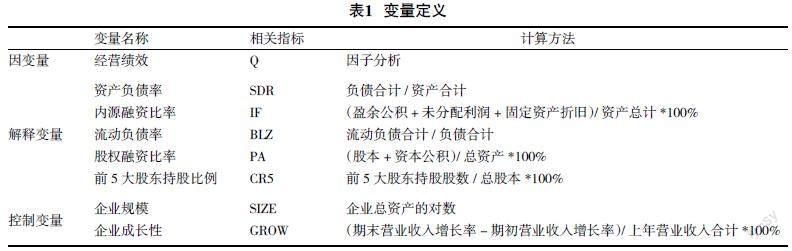

2.变量定义、样本选取与数据来源

(二)汽车制造行业经营绩效综合评价因子

本文以汽车制造业48家上市企业作为样本,并且选取2015—2019年汽车制造上市企业偿债、营运、发展、盈利能力的共12个财务指标,通过因子分析法,对选取的12个财务指标进行降维进而得到各企业财务绩效的综合得分,得到汽车制造行业经营绩效综合评价因子,具体有以下几个步骤:

1.KMO和Bartlett球度检验

KMO和Bartlet球度检验结果如表2所示,在KMO和Bartlett球度检验中,KMO的值为0.563,大于0.5,可以做因子分析;巴特利特球度检验值为457.069,显著性水平为0.000,适合做因子分析。

制造行业企业经营绩效综合评价因子Q,具体表达公式如下:

(三)回归结果分析

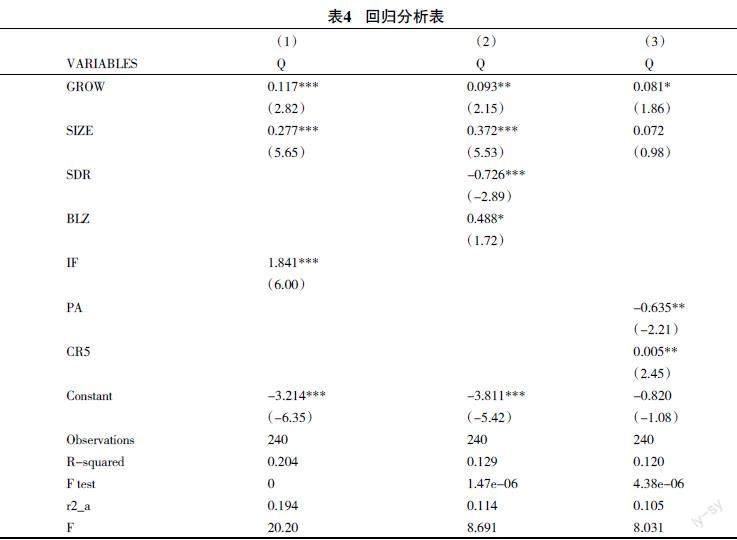

由模型(1)的回归结果可知汽车制造业上市企业的内源融资率与经营绩效之间呈现显著的正向影响,回归系数为1.841,通过了1%的显著性检验,表明企业内源融资比例提高,企业经营绩效也会随之提高。

由模型(2)的回归结果可知,汽车制造业上市企业的资产负债率与经营绩效之间呈现显著的负向影响,通过了1%的显著性检验,表明当一个企业的资产负债率过高时,将不利于企业经营绩效的提高。流动负债率与经营绩效之间呈现显著的正向影响,表明随着企业流动负债比例的提高,企业的經营绩效也随之提高。

由模型(3)回归结果可知,汽车制造业上市企业的股权融资率与经营绩效之间呈现显著的负向影响,回归系数为-0.635,通过了5%的显著性检验。表明当一个企业的股权融资过高时,企业经营绩效并不会随着股权融资比例的提高而提高。前五大股东持股比例与经营绩效之间呈显著的正向影响,回归系数为0.005,通过5%的显著性检验,表明随着前五大股东比例的提高,企业的经营绩效也会提高。通过以上的分析,可以得出股权融资率与经营绩效之间呈现显著的负相关关系,前五大股东持股比例与经营绩效之间呈现正相关关系。

四、政策建议

优化汽车制造企业内源融资的比例和规划。由前文的分析可知,汽车制造企业的内源融资率普遍不高,大多数还是依靠债务融资和股权融资来满足企业的资金需求,汽车制造企业应该逐步提高内源融资比例,优化内源融资结构,以此来降低外部融资所带来的风险。

完善汽车制造企业的股权融资模式。汽车制造企业应该通过多样化的股权融资路径来提高股权融资比例,同时提高前五大股东的持股比例,以此来避免由于股权过于集中而出现大股东一言堂的问题,建立互相制衡的股权结构。

提高汽车制造企业债务融资风险控制能力,建立风险控制系统机制。企业通过债务融资能够获得债务杠杆优势,但债务融资比例过高,企业所要支付的利息也更多,当企业所需要支付的债务利息超过公司所能承担的范围内,会引起财务风险,对企业稳定运转产生冲击,最终对企业经营绩效的提高造成阻碍。企业必须建立严格的风险控制机制,持续检测企业的债务数额的变化,将债务融资控制在合理的范围,以此来防范高负债融资所带来的隐藏风险,提高汽车制造企业的经营绩效。

参考文献:

[1] Barnea,Haugen.A Rationale for Debt Maturity Structure and call Provision in the Agency Theoretic Framework [J].Journal of Finance,1980(35):1223-1234.

[2] Jensen Michael C.,Meckling William H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[3] Danish Yazdanfar,Peter ohman.Debt Financing and Firm Performance:An Empirical Study Based on Swedish Data[J].The Journal of Risk

Finance,2015(L).

[4] Morck R.,Shleifer A.,Vishny R.W.Alternative Mechanisms for Corporate Ccmtrol[J].Nber Working Papers.1988,79(4):842-852.

[5] 田刚,齐晶.吉林森工集团融资结构对企业经营绩效影响研究[J].林业经济问题,2019,39(3):292-299.

[6] 吴铖铖,宋桂娥,陈素平.交通运输业上市公司融资结构对经营绩效的影响研究[J].保定学院学报,2019,32(4):24-28.

[7] 李洋,王丹,彭晨宸.债务结构与企业绩效的关联性研究:基于非参数检验和面板模型[J].财会月刊,2015(36):75-81.

[8] 袁卫秋.上市公司债务期限结构与经营业绩关系的实证研究[J].河北经贸大学学报,2006(4):73-81.

Study on the Impact of Financing Structure on Business Performance of Listed Automobile Manufacturing Enterprises in China

Chen Hongyun, Wang Chuming

(Shanghai University Of Engineering Science, Shanghai 201620, China)

Abstract: As an important component of China’s manufacturing industry, studying the impact of its financing structure on business performance is of great significance. Based on the financial panel data of 48 listed companies in the automobile manufacturing industry from 2015 to 2019, we first obtained the business performance by reducing dimensions through factor analysis, and then analyzed the impact of endogenous financing ratio, debt Financing structure, and equity financing structure on business performance through multiple linear regression. Finally, we proposed countermeasures and suggestions to improve business performance based on the empirical results.

Key words: financing structure; business performance; automobile manufacturing industry

[責任编辑 文 欣]

猜你喜欢

财会学习(2016年24期)2017-01-10

现代商贸工业(2016年28期)2016-12-27

对外经贸(2016年9期)2016-12-13

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

商场现代化(2016年1期)2016-03-18