数字普惠金融、新型城镇化与城乡收入差距

2023-06-21 09:17俞慧洁孙林孙启伟郑金辉

上海管理科学 2023年1期

俞慧洁 孙林 孙启伟 郑金辉

摘 要: 基于中国地级及以上285个城市的面板数据,采用熵权-TOPSIS法测度了新型城镇化水平,并使用空间杜宾模型探究数字普惠金融与新型城镇化对城乡收入差距的空间溢出效应。研究表明:数字普惠金融与新型城镇化对城乡收入差距的影响呈现出“U”型的非线性特征,且样本期间,中国大多数城市并未跨过U型曲线的拐点,即两者对城乡收入差距仍具备有效的缩减作用;在区域异质性分析中,数字普惠金融与新型城镇化对中西部地区城乡收入差距的抑制作用显著,这与大多数城市尚未跨过拐点一致,同时伴随着新型城镇化水平的提升,数字普惠金融抑制城乡收入差距具有边际效用递减的趋势。

关键词: 新型城镇化;数字普惠金融;城乡收入差距;空间杜宾模型

中图分类号: F 49; F 832

文献标志码: A

Digital Inclusive Finance, New Urbanization andthe Urban-Rural Income Gap

YU Huijie SUN Lin SUN Qiwei ZHENG Jinhui

(School of Economics, Zhejiang University of Technology, Hangzhou 310023, China)

Abstract: Based on the panel data of 285 cities at prefecture-level and above in China, the entropy weight TOPSIS method is used to measure the level of new urbanization, and the spatial Dubin model is used to explore the spatial spillover effect of digital financial inclusion and new urbanization on the urban-rural income gap. The results show that the impact of digital financial inclusion and new urbanization on the urban-rural income gap presents a U-shaped nonlinear characteristic, and during the sample period, most cities in China have not crossed the inflection point of the U-shaped curve, that is, they still have an effective role in reducing the urban-rural income gap. In the analysis of regional heterogeneity, digital financial inclusion and new urbanization have a significant impact on the suppression of urban-rural income gap in the central and western regions, which is consistent with the fact that most cities have not crossed the inflection point. At the same time, with the improvement of the level of new urbanization, digital financial inclusion has a trend of decreasing marginal utility in suppressing urban-rural income gap.

Key words: new urbanization; digital financial inclusion; urban-rural income gap; space Dubin model

改革开放以来,中国经济实现了高速发展,城乡居民收入水平得到了极大的提升,然而在经济繁荣的背后,城镇化与传统金融不协调、城乡资源分配不均衡等问题凸显,造成了中国城乡差距不断拉大,尤其表现在城乡收入差距的失衡。从长期来看,导致中国城乡收入差距扩大的重要原因是城乡“二元结构”中劳动力水平的差异,主要体现在现代服务水平、创新创业水平等多个领域。与传统城镇化相比,新型城镇化重点强调以人为核心的产业化和城镇化融合发展的理念,突出实体经济在城镇化发展进程中所起的作用。党的十八大明确了要利用数字化的金融服务体系增强服务实体经济的能力,以提升实体经济对金融工具的获得感,实现更高质量的资源配置。党的十九大报告中也提出,要把缩小城乡收入差距、实现共同富裕作为新时代我国经济高质量发展过程中的重要内容之一。在此基础上探究数字普惠金融、新型城镇化对城乡收入差距的影响以及作用方式具有重要的实际意义。

当前,已有的相关研究主要集中在以下三个方面:一是数字普惠金融对城乡收入差距的影响。数字普惠金融是金融服务与互联网、人工智能、区块链等数字化载体交叉融合的产物,可以帮助金融机构深入传统金融服务难以达到的“长尾客户”,使得金融服务可以惠及城乡多样化群体。已有研究表明,数字普惠金融在减缓贫困发生、提升居民消费水平方面都有显著的调节作用,当然这一作用可能存在区域异质性。二是基于新型城镇化的概念探讨其对城乡收入差距的作用形式。随着国内学者立足于传统城镇化提出了科学发展的新型城鎮化概念,基于城乡二元、新经济地理学等视角分析新型城镇化对城乡收入差距影响的时空效应正成为当前的热点,还有学者从经济发展、人口流动、产业结构、资源配置、生态环境等子维度探究影响城乡收入差距的具体路径,结果表明新型城镇化各维度对城乡收入差距的影响具有异质性。三是数字普惠金融、新型城镇化与城乡收入差距的协同影响研究。部分学者认为新型城镇化在有效促进数字普惠金融发展的同时,数字普惠金融还能为新型城镇化提供良性反馈。

通过梳理上述文献发现,现有文献大多聚焦于数字普惠金融、新型城镇化对城乡收入差距的个体影响效应,鲜有文献将数字普惠金融与新型城镇化结合起来讨论对城乡收入差距的影响,同时已有研究大多以省级数据为研究样本,使得省级内部的差异难以体现。本文借鉴以往研究成果,更新了新型城镇化的指标体系内容,从多维视角研究了数字普惠金融与新型城镇化影响城乡收入差距的时空特征,此外本文还对变量间可能存在的“U”型特征进行实证分析,以期为缩小城乡收入差距、推动城乡融合、加快实现城乡共同富裕提供理论支持。

1 研究方法与数据来源

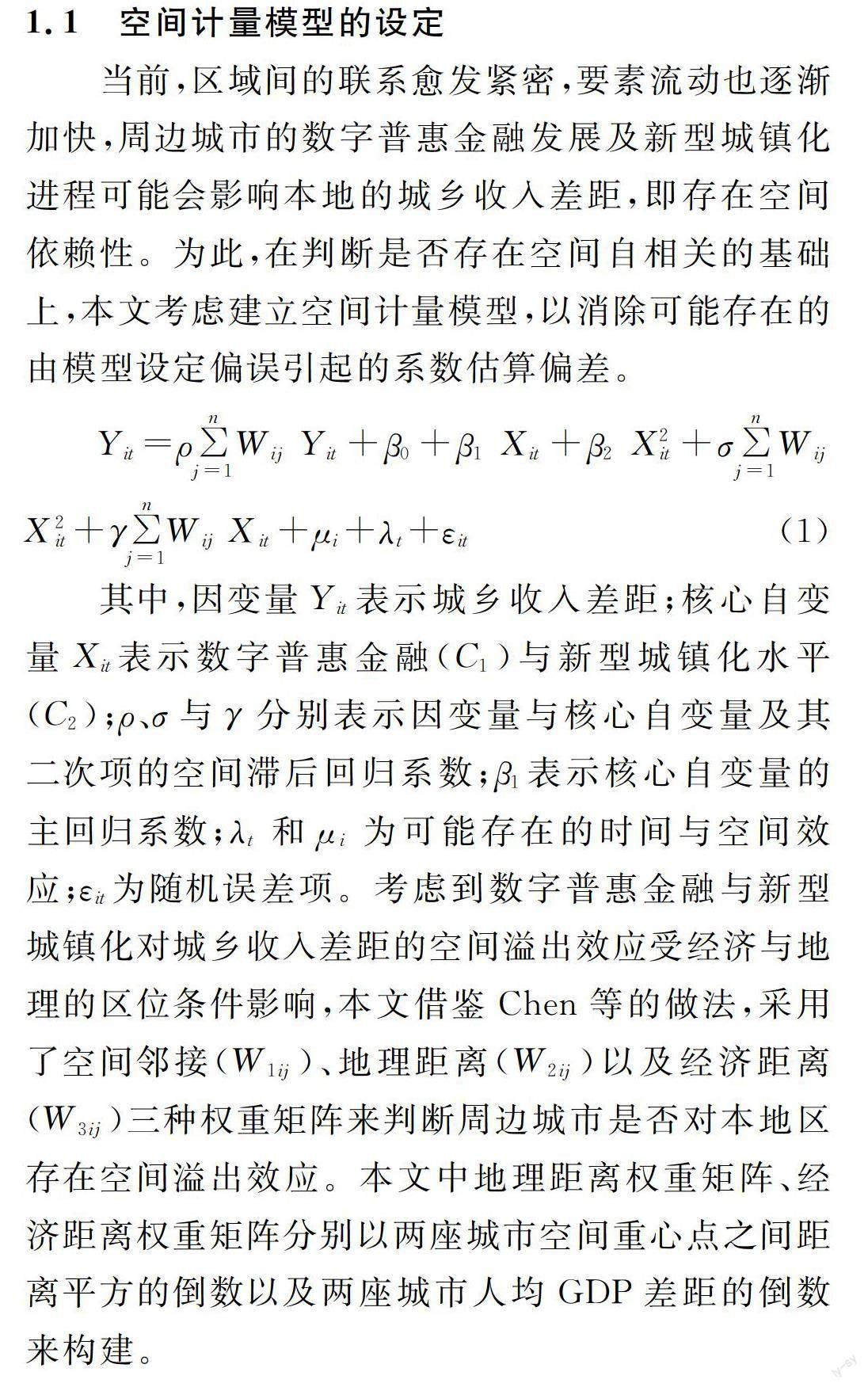

1.1 空间计量模型的设定

当前,区域间的联系愈发紧密,要素流动也逐渐加快,周边城市的数字普惠金融发展及新型城镇化进程可能会影响本地的城乡收入差距,即存在空间依赖性。为此,在判断是否存在空间自相关的基础上,本文考虑建立空间计量模型,以消除可能存在的由模型设定偏误引起的系数估算偏差。

Yit=ρ∑ n j=1 Wij Yit+β0+β1 Xit+β2 X2it+σ∑ n j=1 Wij X2it+γ∑ n j=1 Wij Xit+μi+λt+εit (1)

其中,因变量Yit表示城乡收入差距;核心自变量Xit表示数字普惠金融(C1)与新型城镇化水平(C2);ρ、σ与γ分别表示因变量与核心自变量及其二次项的空间滞后回归系数;β1表示核心自变量的主回归系数;λt和μi为可能存在的时间与空间效应;εit为随机误差项。考虑到数字普惠金融与新型城镇化对城乡收入差距的空间溢出效应受经济与地理的区位条件影响,本文借鉴Chen等的做法,采用了空間邻接(W1ij)、地理距离(W2ij)以及经济距离(W3ij)三种权重矩阵来判断周边城市是否对本地区存在空间溢出效应。本文中地理距离权重矩阵、经济距离权重矩阵分别以两座城市空间重心点之间距离平方的倒数以及两座城市人均GDP差距的倒数来构建。

1.2 空间自相关检验

本文采用全局Morans I指数进行了空间自相关检验,三种权重矩阵下的Morans I指数如表1所示。可以看到,2011—2019年,新型城镇化、数字普惠金融与城乡收入差距的空间自相关系数均显著大于0,拒绝无自相关假设,表明新型城镇化、数字普惠金融与城乡收入差距在城市空间上显现出“同高或同低”的集聚特征,接受空间计量模型分析的前提条件。

此外,基于Elhorst的方法,本文分别进行了LM检验、LR检验、Wald检验和Hausman检验。综合LM、LR和Wald检验结果,证明空间杜宾模型不会退化为空间滞后和空间误差模型,固定效应模型的Hausman统计量90.507(P=0.000),由此本文采用双固定下的空间杜宾模型进行实证分析。

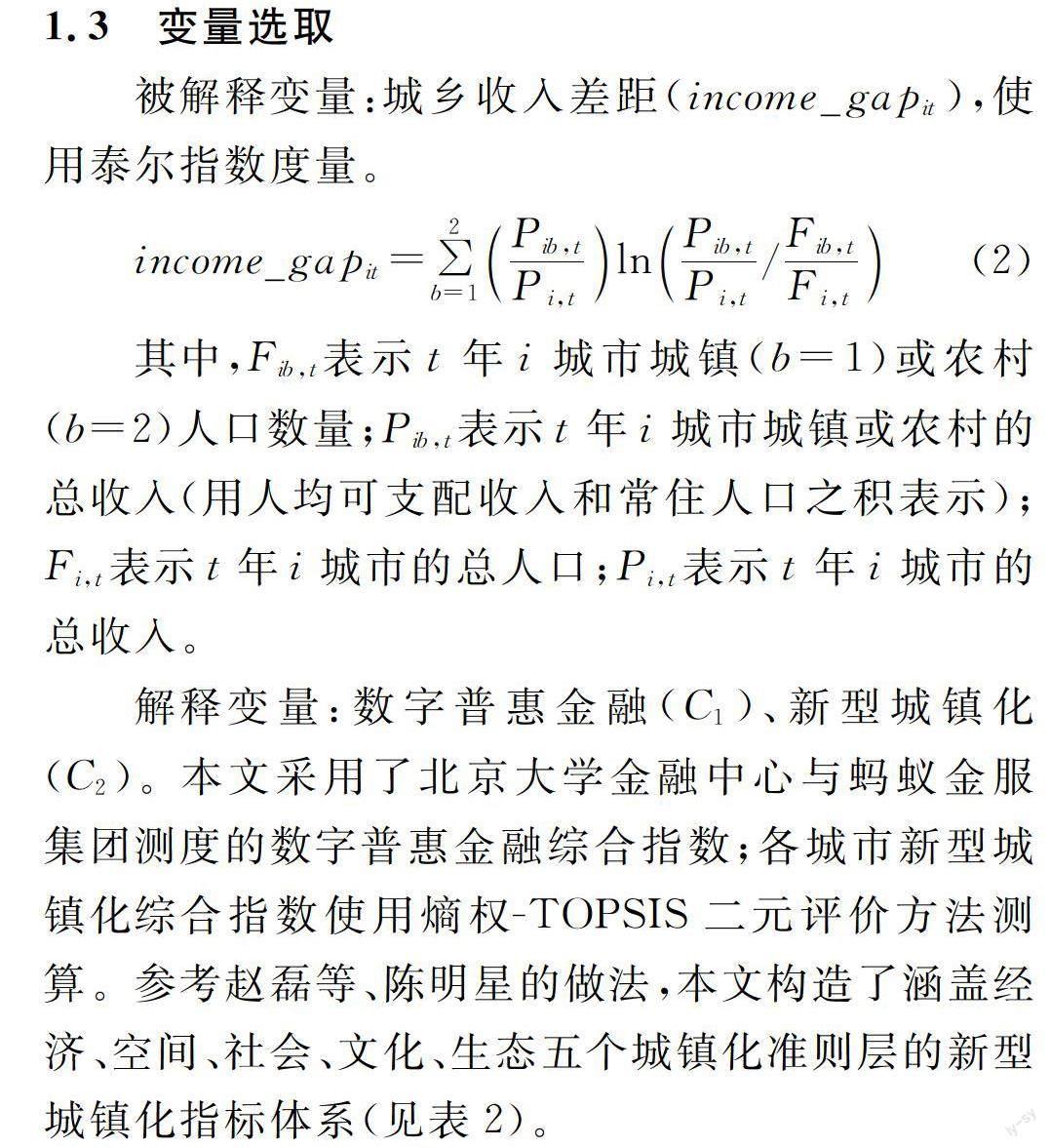

1.3 变量选取

被解释变量:城乡收入差距(income_gapit),使用泰尔指数度量。

income_gapit=∑ 2 b=1 Pib,t Pi,t ln Pib,t Pi,t / Fib,t Fi,t (2)

其中,Fib,t表示t年i城市城镇(b=1)或农村(b=2)人口数量;Pib,t表示t年i城市城镇或农村的总收入(用人均可支配收入和常住人口之积表示);Fi,t表示t年i城市的总人口;Pi,t表示t年i城市的总收入。

解释变量:数字普惠金融(C1)、新型城镇化(C2)。本文采用了北京大学金融中心与蚂蚁金服集团测度的数字普惠金融综合指数;各城市新型城镇化综合指数使用熵权-TOPSIS二元评价方法测算。参考赵磊等、陈明星的做法,本文构造了涵盖经济、空间、社会、文化、生态五个城镇化准则层的新型城镇化指标体系(见表2)。

控制变量包括公民受教育水平(Elc)、创新产出水平(Lop)、创新投入水平(Lil)、外资发展水平(Fcd)、医疗保障水平(Lmh)。

1.4 数据来源

本文使用2011—2019年285个地级及以上城市作为研究样本。 其中:新型城镇化和相关控制变量数据来自《中国城市统计年鉴(2012—2020)》、EPS数据库;城乡收入差距数据来源于各省、市统计年鉴;部分缺失数据通过插值法以及《国民经济和社会发展统计公报》补齐。为增加实证结果的稳健性,本文对解释变量和控制变量进行了标准化处理。

2 实证分析

2.1 基准回归

表3报告了数字普惠金融、新型城镇化对城乡收入差距的整体回归结果,其中C1、C2分别表示数字普惠金融、新型城镇化。本文还在回归方程中加入了各解释变量的二次项,以探究数字普惠金融、新型城镇化对城乡收入差距影响的非线性特征。

在三种空间权重矩阵下,数字普惠金融与新型城镇化的系数均显著为负,表明数字普惠金融与新型城镇化水平的提升显著降低了本地的城乡收入差距;二次项的系数均为正,说明数字普惠金融与新型城镇化对本地城乡收入差距存在“U”型影响。

为明确当前我国大部分城市处于“U”型曲线的哪一个阶段,本文分别对数字普惠金融、新型城镇化进行了双固定效应下的“U”型回归检验。结果发现,两个解释变量在研究期内均呈现正“U”型,且拐点分别为0.711与0.292。经统计中国城市数字普惠金融和城镇化的整体均值都未达到拐点,说明当前中国大部分城市数字普惠金融与新型城镇化仍然能有效抑制城乡收入差距(见图1)。

再看周边城市对本地城乡收入差距的空间效应,在邻接矩阵和经济矩阵下,周边城市的数字普惠金融发展对本地城乡收入差距具有显著的正效应,在地理矩阵下,为显著的负效应;周边城市新型城镇化发展对本地城乡收入差距在邻接矩阵和地理矩阵下具有负效应,在经济矩阵下具有正效应。

2.2 内生性和稳健性检验

本文使用被解释变量的一期滞后项作为工具变量进行内生性处理,以判断被解释变量在实际经济活动中可能存在的因时间滞后反应导致的内生性偏误;在稳健性检验中,基于样本年限里可能存在的异常值导致回归结果的不稳健,本文采取了“缩尾法”对数据样本进行上下1%的缩尾处理。

2.2.1 使用工具变量去除内生性

表4为空间杜宾模型下的动态回归结果。结果表明,加入被解释变量一期滞后项的动态回归结果与静态空间计量回归结果相比减缓了内生性问题,表现在被解释变量的一期滞后项在1%的水平下显著。此外数字普惠金融在加入滞后项后表现出对城乡收入差距显著的本地抑制效应,且其二次项系数显著为正,进一步证实了数字普惠金融存在“U”型特征。此外,三个权重矩阵下各解释变量对城乡收入差距影响的R2均大于上文整体回归结果,表明空间静态回归模型忽略了不可观测因素产生的偏误,但整体回归结果仍然是可信的。

2.2.2 稳健性检验

从表5的回归结果可以看出,在2011—2019年,数字普惠金融、新型城镇化都在1%水平下显著抑制了城乡收入差距,且二次项也显著为正,表明在排除样本中可能存在的异常值干扰的情况下,两个解释变量显著降低了本地城乡收入差距,但未来加剧城乡收入差距的可能性仍然存在,这验证了基准回归结果的稳健性。

2.3 区域异质性分析

考虑到东中西部地区数字普惠金融与新型城镇化发展水平的差异性,本文采用地理权重矩阵分地区进行了异质性分析。我们发现仅中西部地区的数字普惠金融系数显著为负,二次项系数显著为正,说明数字普惠金融对于中西部收入差距的抑制更加有效。新型城镇化对城乡收入差距的影响在三个地区均呈现“U”型特征,其中对中西部地区的影响幅度最大。从空间影响整体来看,数字普惠金融与新型城镇化的空间溢出作用并不明显,表明两者主要偏向于对本地的影响。

2.4 进一步分析:门槛效应检验

以上实证表明数字普惠金融與新型城镇化对城乡收入差距不仅表现出本地影响,还表现出时空溢出效应,但并未解释三者之间的关系。如前文所述,新型城镇化的发展促进了各方面要素水平的提升,其中包括科技水平和金融服务水平的提升,因此本文以新型城镇化作为门槛变量研究新型城镇化背景下数字普惠金融影响城乡收入差距可能具有的非线性特征,并确立相应的F值、P值与门槛值,结果见表6。

从门槛效应的回归结果来看, 在新型城镇化的约束下数字普惠金融影响城乡收入差距具有显著的双门槛特征,证明了数字普惠金融通过新型城镇化影响城乡收入差距路径的有效性。此外影响的参数显著为负,边际效应呈现递减趋势,表明随着新型城镇化程度的进一步提高,数字普惠金融对城乡收入差距的缩减作用不断降低,两者作用的相关性有所下降,与上文中的区域异质性特征一致。

3 结论与政策启示

本文基于2011—2019年中国城市面板数据重构了新型城镇化评价指标体系,采用空间杜宾模型分析了数字普惠金融、新型城镇化对城乡收入差距影响的空间效用。研究表明:数字普惠金融与新型城镇化对城乡收入差距的影响呈现出“U”型的非线性特征,在样本期间,中国大多数城市并未跨过U型曲线的拐点,即两者对城乡收入差距具备有效的缩减作用;经异质性分析发现,数字普惠金融与新型城镇化在中西部城市的缩减效应更为明显;在门槛效应检验中,发现当城市的新型城镇化水平跨越一定门槛值后,数字普惠金融对城乡收入差距的缩减作用存在边际效应递减的趋势。基于以上结论,本文就未来如何发挥数字普惠金融与新型城镇化在缩小城乡收入差距方面的作用提出了以下建议:

(1)打破潜在行政壁垒,因地制宜平衡地区差异。数字普惠金融与新型城镇化发展水平不高的地区,要积极靠近发展程度较高的城市,尤其是西部地区偏远城镇应实现“就近原则”,邻近中心城市的城镇应加强跨市的合作交流,如产业承接转移、资源共享,主动打破行政壁垒;同时经济发达地区要积极帮助经济发展薄弱的城市提升本地基础设施建设和公共服务水平以弥补经济发展中资源环境损失带来的“阵痛”。

(2)发挥城乡协同作用,纵深拓展破解 “二元结构”。要积极发挥各城市在新型城镇化过程中的功能特色,利用数字普惠金融的特点,突出对偏远农村居民在创新创业能力、金融服务水平等方面的提高,有效破解传统城乡“二元结构”,确保城乡居民共享经济发展成果和城市现代服务,尤其对于西部地区要辅以配套的财政支持和政策支持,帮助农村居民实现可支配收入倍增。

(3)落实协调发展战略,多措并举聚力共同富裕,避免城乡收入差距再度扩大。当前我国城乡收入差距虽逐年降低,但东西差异、城乡差异仍然较为突出,近20年来,中国城乡收入差距表现为阶段性的上下波动,充分发挥好各种政策的协同作用有助于在较长时间内抑制城乡收入差距的反弹,降低波动的幅度,这也有助于早日实现共同富裕的目标。

参考文献:

[1] 李建伟.普惠金融发展与城乡收入分配失衡调整:基于空间计量模型的实证研究[J].国际金融研究,2017(10):14-23.

[2] 黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(4):1489-1502.

[3] 宋晓玲.数字普惠金融缩小城乡收入差距的实证检验[J].财经科学,2017(6):14-25.

[4] 谭燕芝,彭千芮.普惠金融发展与贫困减缓:直接影响与空间溢出效应[J].当代财经,2018(3):56-67.

[5] JAPPELLI T,PAGANO M,REVIEW A E,et al. Consumption and capital market imperfections: an international comparison[J]. American Economic Review,1989,79(5):1088-1105.

[6] 张勋,杨桐,汪晨,等.数字金融发展与居民消费增长:理论与中国实践[J].管理世界,2020,36(11):48-63.

[7] 吕炜,高飞.城镇化、市民化与城乡收入差距:双重二元结构下市民化措施的比较与选择[J].财贸经济,2013(12):38-46,93.

[8] 欧名豪,李武艳,刘向南,等.区域城市化水平的综合测度研究:以江苏省为例[J].长江流域资源与环境,2004(5):408-412.

[9] 杨菊华.新型城镇化背景下户籍制度的“双二属性”与流动人口的社会融合[J].中国人民大学学报,2017,31(4):119-128.

[10] 蓝庆新,陈超凡.新型城镇化推动产业结构升级了吗?——基于中国省级面板数据的空间计量研究[J].财经研究,2013,39(12):57-71.

[11] 熊湘辉,徐璋勇.中国新型城镇化水平及动力因素测度研究[J].数量经济技术经济研究,2018,35(2):44-63.

[12] 谢锐,陈严,韩峰,等.新型城镇化对城市生态环境质量的影响及时空效应[J].管理评论,2018,30(1):230-241.

猜你喜欢

时代金融(2017年33期)2018-03-15

西部金融(2017年8期)2017-11-27

西部金融(2017年4期)2017-07-31

大经贸(2017年5期)2017-06-19

现代经济信息(2017年3期)2017-04-05

西北农林科技大学学报(社会科学版)(2017年1期)2017-02-10

贵州财经大学学报(2016年6期)2016-12-19

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

商(2016年27期)2016-10-17