数字金融发展对区域创新的影响研究

2023-06-25 21:05曹苏玉

商场现代化 2023年7期

摘 要:数字金融的普惠包容性为促进区域创新提供了可能。基于此,本文选取2011-2020年31个省市的数据,研究数字金融发展对区域创新的影响。实证结果表明:数字金融发展明显提升了区域创新水平;数字金融发展对区域创新的促进作用呈现阶段性差异,当数字金融发展超过一定水平后,其对区域创新的促进作用更为明显。因此,各城市需加强数字金融基础设施建设,给予企业政策优惠,提升创新水平。

关键词:数字金融发展;区域创新;阶段性

一、引言

我国政府指出要优化配置创新资源,提升科技自主创新能力,但目前我国区域创新水平不高,且各省市间存在较大差距。数字金融具有技术优势,其普惠包容性或能为区域创新提供支持。

现有学者多从微观视角探究数字金融发展对小微企业、居民消费和银行的积极影响。小微企业方面,数字金融可以降低企业融资成本(袁鲲,2020),提升企业全要素生产率(江红莉,2021);居民消费方面,数字金融能够增强家庭消费意愿(张勋,2020),但其对消费的影响存在区域差异;银行方面,数字金融可以促进银行竞争(付争,2021),但其带来的金融脱媒将加剧系统性金融风险发生。

部分学者从宏微观视角探讨了数字金融对创新的影响。微观方面,数字金融为小微企业提供了新的融资场所(万佳彧,2020),提升企业创新产出。宏观方面,在数字金融发展较好的地区,数字金融的创新激励作用更加明显(张梁,2021),但也有学者认为,数字金融通过缓解融资难题对中西部地区的促进作用更加明显(刘佳鑫,2021)。

基于已有研究,从中观视角探索数字金融对区域创新影响的文章仍有欠缺,因此,本文以区域创新为研究切入点,分析数字金融发展对区域创新的影响及内在机制,这将有利于各省市合理利用数字金融推动区域创新。

二、理论分析与研究假设

目前国内创新面临量少质低的困局,原因在于本国长期以来稳定的金融体系,虽然降低了系统性金融风险发生的概率,但也抑制了金融市场的资源配置效率。而新一轮科技革命的演进要求金融体系将传统银行的稳定性与资本市场的科技效率性融合起来(徐明,2017),数字金融能够突破区域创新面临的困局。具体而言,创新活动具有高风险利润回收周期长的特征,而信息不对称是资金需求方获得支持的严重阻碍。数字金融具备高效率的资源整合能力,能够突破地理限制,精准识别需要被服务的地区,有效缓解信息不对称问题(唐松,2020),给予市场主体在更公平的环境中获得资源的可能,提高区域创新的积极性。基于此,提出第一个假设:

H1:数字金融能够促进区域创新

王永仓等(2021)研究发现,数字金融发展初期对农村收入的积极影响较少,随着数字金融发展水平提高,其对农村收入的促进作用愈加明显。数字金融的发展是循序渐进的,当其发展完善时,产生的边际积极影响更大。因此,数字金融发展初期,受限于配套制度不完善等因素,其对创新的促进作用可能并不明显,但当数字金融发展较为成熟时,其对区域创新的促进作用将完全被激发出来,基于此,提出第二个假设:

H2:数字金融发展对区域创新的促进作用存在阶段性差异

三、变量设计与模型构建

1.变量设计

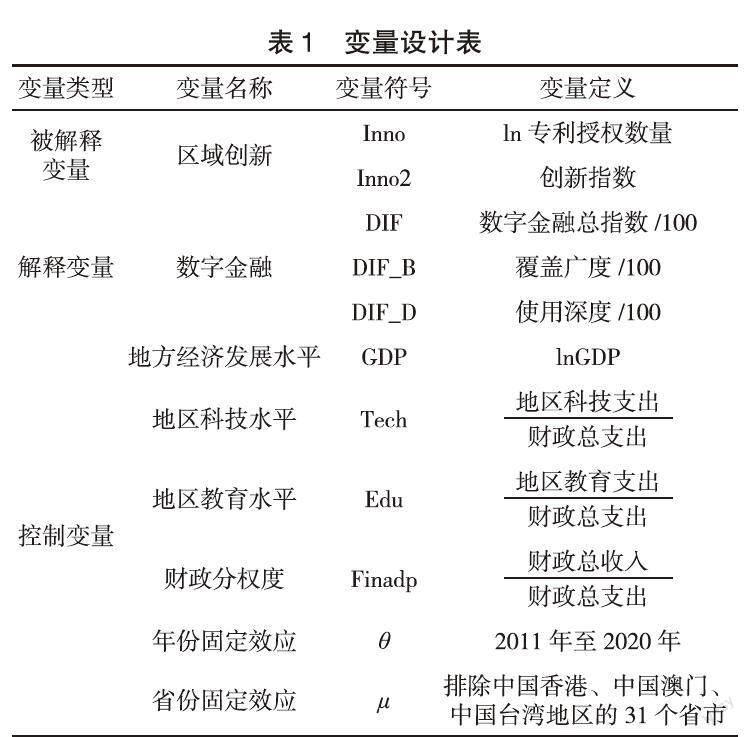

(1) 被解释变量

区域创新水平。国外学者多向行业专家发放问卷,根据问卷得分情况衡量创新水平(Bell et al.,2005),但此方法可行性较低。国内学者最初使用研发投入占销售额的比重衡量创新水平(易靖韬,2015),但过度强调研发投入导致资源配置不合理;随着研究深入,学者们使用专利申请数据衡量创新水平(李春涛,2020),但专利申请质量参差不齐,专利授权数据逐渐成为衡量创新水平的标准(石军伟,2022)。因此,本文选取城市专利授权数据衡量区域创新水平,并对各省份的专利授权数量取对数以消除量纲。此外,还将采用地区创新指数进行稳健性分析。

(2) 解释变量

数字金融發展水平。本文使用北京大学数字普惠金融指数衡量数字金融发展程度。此外还将数字金融的两个子维度:覆盖广度、使用深度纳入分析框架。由于数值过大,为去除量纲而将数据除以100。此外,为保证基准回归结果稳健性,将各省市互联网普及率作为数字金融发展水平的工具变量纳入回归模型。

(3) 控制变量

借鉴已有学者研究,将以下变量作为控制变量纳入回归模型中进行实证分析:地方经济发展水平、地区科技水平、地区教育水平、地方分权程度。为清晰反映变量,将以上变量编制成表1。

2.数据来源

选取2011年至2020年31个省市为研究样本,进行上下1%的缩尾处理。数字金融数据来源北京大学数字普惠金融指数。区域创新水平数据选择中国研究数据服务中心公布的城市专利授权数量。各省市的控制变量来源于《城市统计年鉴》。

3.模型构建

(1) 基准回归模型

构建模型(1)分析数字金融对区域创新的影响,模型中,Innoi,t反映i省市t时期的创新水平;DIFi,t衡量i省市t时期的数字金融总指数。

Innoi,t=α+βDIFi,t+φGDPi,t+ωTechi,t+μEdui,t+δFinadpi,t+

θt+μi+εi,t(1)

(2) 面板门限回归模型

为分析数字金融发展对区域创新影响是否存在阶段性差异,本文设定了模型(2),式中DIFi,t表示i省市在t时期的数字金融发展水平,I()为指示函数,当括号内条件满足时取1,否则为0。

Innoi,t=α+β1DIFi,t I(DIFi,t≤δ)+β2DIFi,t I(DIFi,t>δ)+γGDPi,t+δTechi,t+ϵEdui,t+ϑFinadpi,t+θt+μi+εi,t(2)

四、实证分析

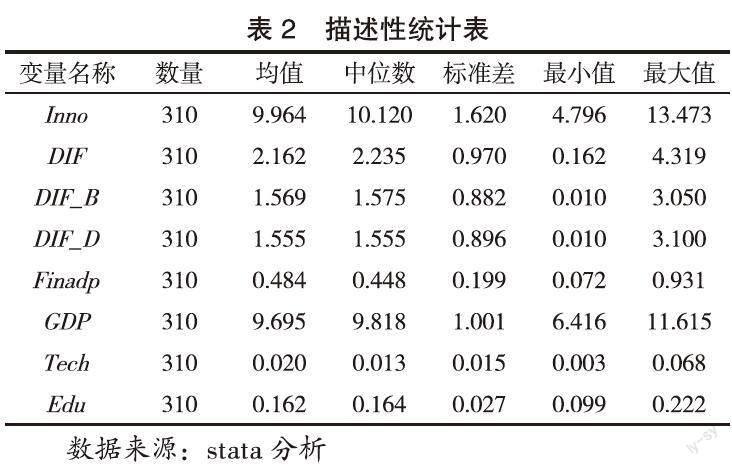

1.描述性分析

描述性统计结果如表2所示。数字金融总指数的标准差较大,说明数字金融发展存在较大差异。创新水平的最小值与最大值间差异较大,说明中国各城市存在较大差距,地区发展不平衡。

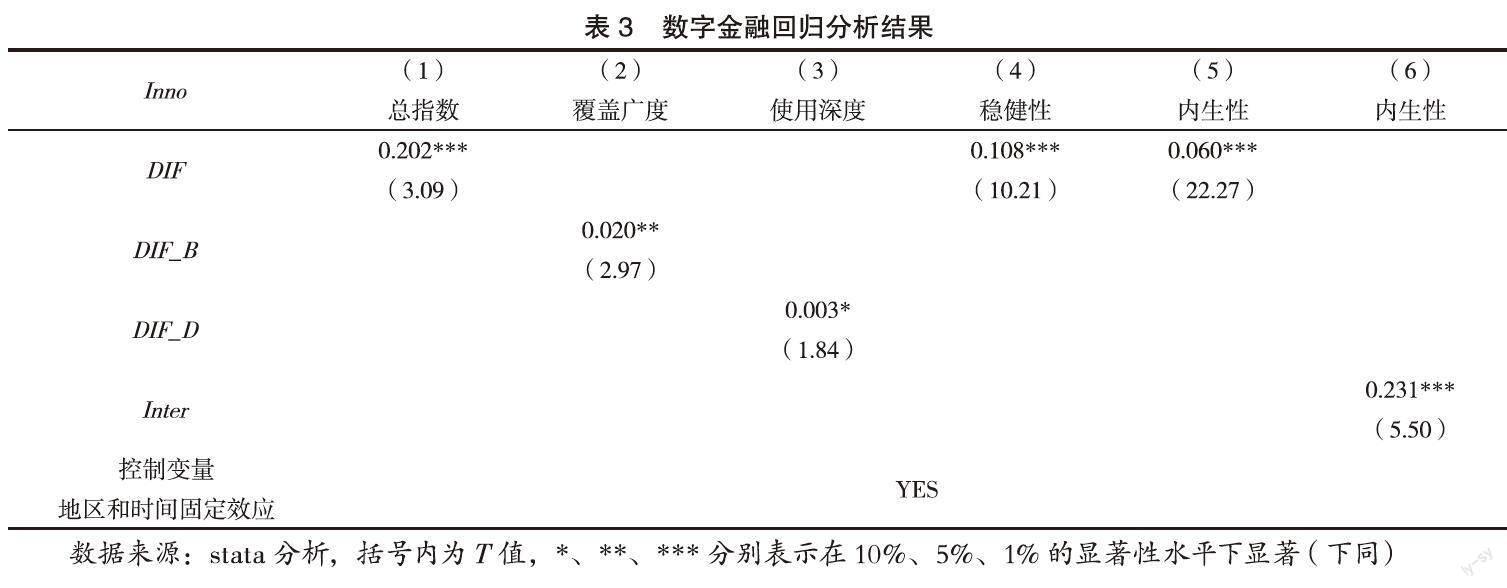

2.基准回归分析

基准回归结果如表3。数字金融总指数前的系数为0.202,这说明数字金融能够促进区域创新。究其原因,是由于数字金融催生出新制度,提高市场主体的创新积极性,促进区域创新。覆盖广度前的系数大于数字金融使用深度前的,且显著性更强,这说明覆盖广度对创新的促进作用更优。

如表3列4,替换为地区创新指数后,结果依然成立。表3列6反映了在使用互联网普及率作为工具变量后,正向影响依然成立,同时也说明由多个指标构成的数字金融总指数低估了数字金融对区域创新的积极影响。因此,假设1得以验证。

3.门限特征分析

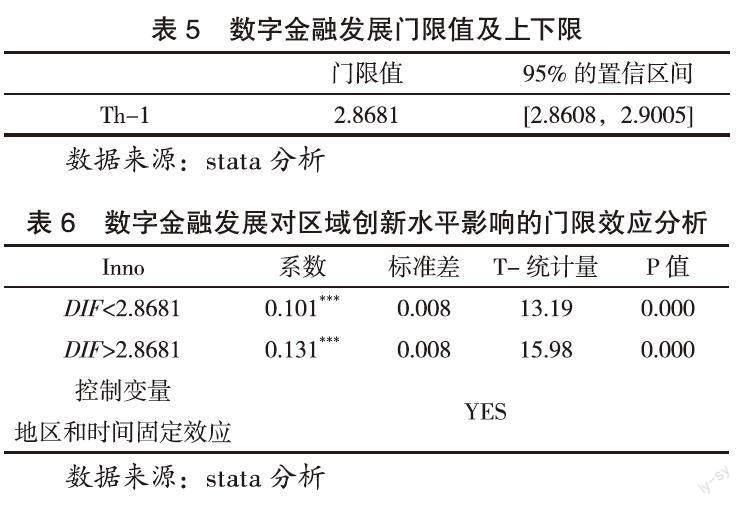

为检验数字金融发展对区域创新的影响是否存在阶段差异,以数字金融总指数为门限变量进行实证分析。根据表4,数字金融发展在推动区域创新的过程中存在单一门槛,即此推动作用会因数字金融发展水平不同而呈现阶段性差异。

数字金融发展对区域创新影响的阶段差异如表5和表6。表5反映了数字金融发展的门限值以及其上下限,与表6综合分析可得出,当其低于2.8681时,此促进作用仅为0.101;当其高于2.8681时,此促进作用达到了0.131。其中原因是数字金融对区域创新的促进作用依赖于成熟的数字金融环境,随着数字金融发展,各省市掌握了数字金融赋能实体经济的法门,其对区域创新的激励效果愈加明显,因此,假设2得以验证。

五、结论与建议

1.结论

本文运用2011年至2020年的省市样本进行实证研究,主要得出以下结论:(1) 数字金融激励区域创新,并通过稳健性和内生性检验;(2) 数字金融发展在推动区域创新的过程中存在单一门槛,只有数字金融发展较为完善时,其对区域创新的促进作用才会完全发挥出来。

2.建议

本文可以为城市发展提供以下建议:第一,数字金融是推动城市创新和发展的坚实基础,各城市应聚焦提升数字金融覆盖广度,给予数字金融发展政策优惠,建设数字金融试点,发挥试点的示范引领带头作用,加强数字金融基础设施建设,让数字金融服务更多主体,提升城市创新水平,最终促进城市高质量发展。第二,数字金融推动区域创新的过程中存在门限值。各城市应意识到数字金融发展较为完善时,其对创新水平的驱动作用才会完全展现出来。数字金融发展初期,各省市不应急于求成,而应为数字金融发展营造良好制度环境,建设完善的配套设施,充分发展数字金融,提升数字金融水平,以期更好地促进区域创新。

参考文献:

[1]袁鲲,曾德涛.区际差异、数字金融发展与企业融资约束——基于文本分析法的实证检验[J].山西财经大学学报, 2020,42(12):40-52.

[2]江红莉,蒋鹏程.数字金融能提升企业全要素生产率吗?——来自中国上市公司的经验证据[J].上海财经大学学报,2021,23(3):3-18.

[3]张勋,杨桐,汪晨,等.数字金融发展与居民消费增长:理论与中国实践[J].管理世界,2020,36(11):48-63.

[4]付争,王皓.竞争还是竞合:数字金融赋能下金融包容与银行体系发展[J].国际金融研究,2021(1):65-75.

[5]万佳彧,周勤,肖义.数字金融、融资约束与企业创新[J].经济评论,2020(1):71-83.

[6]張梁,相广平,马永凡.数字金融对区域创新差距的影响机理分析[J].改革,2021(5):88-101.

[7]刘佳鑫,李莎.“双循环”背景下数字金融发展与区域创新水平提升[J].经济问题,2021(6):24-32.

[8]徐明,刘金山.何种金融结构有利于技术创新——理论解构、实践导向与启示[J].经济学家,2017(10):54-64.

[9]唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界, 2020,36(5):52-66+9.

[10]王永仓.数字普惠金融影响农民收入增长的门槛效应研究[J].金融理论与实践,2021(6):94-109.

[11]Bell,G.Clusters,Networks,and Firm Innovativeness, Strategic Management Journal,2005(26): 287-295.

[12]易靖韬,张修平,王化成.企业异质性、高管过度自信与企业创新绩效[J].南开管理评论,2015,18(6):101-112.

[13]李春涛,闫续文,宋敏,等.金融科技与企业创新——新三板上市公司的证据[J].中国工业经济,2020(1): 81-98.

[14]石军伟,于晓琳,万凯.内外兼修:政府创新补贴、员工持股激励与企业创新质量[J].软科学,2022(6):1-15.

作者简介:曹苏玉(1999— ),女,汉族,安徽人,苏州科技大学,研究生在读,研究方向:公司金融与投融资管理。

猜你喜欢

中学生数理化·中考版(2021年9期)2021-11-20

中学生数理化·中考版(2020年10期)2020-11-27

今日农业(2019年12期)2019-08-15

中国外汇(2019年22期)2019-05-21

生活PLUS(2018年6期)2018-05-14

科学与财富(2016年18期)2016-12-22

企业导报(2016年9期)2016-05-26

科技与管理(2015年4期)2015-12-05

中国经贸导刊(2015年26期)2015-10-10

人间(2015年21期)2015-03-11