贸易政策不确定性与企业技术创新投融资决策

2023-06-28 11:43夏芸张茂熊泽胥徐欣

产业经济评论 2023年3期

关键词:研发投入

夏芸 张茂 熊泽胥 徐欣

摘 要:本文以2011 至2020 年的A 股上市公司为样本,从研发投入、技术产出、技术来源以及研发内部资金配置四个方面,采用固定面板模型,基于中美贸易摩擦背景,探究贸易政策不确定性对于企业技术创新投融资决策的影响。结果表明:①贸易政策不确定性提高企业技术研发投入,进而促进技术专利的产出;②贸易政策不确定性提高企业自主研发倾向,弱化技术引进;③贸易政策不确定性提高企业内源研发资金配置。此外,贸易政策不确定性在影响企业技术创新投融资决策中还存在产权性质异质性、企业规模异质性、行业异质性以及董事海外背景异质性。本文的研究结论可以为政府在中美贸易摩擦环境下的技术支持政策制定与调整提供理论支持,同时为企业技术创新投融资决策提供参考。

关键词:贸易政策不确定性;研发投入;专利产出;自主研发;研发资金配置

一、引 言

当今时代,科技创新已经成为提高国际竞争力、实现产业结构升级的重要影响因素。国务院印发的《中华人民共和国国民经济和社会发展第十四个五年规划和2035 年远景目标纲要》提出,应“坚持创新在我国现代化建设全局中的核心地位,把科技自立自强作为国家发展的战略支撑”。具体而言,企业推动科技资源的整合与优化进程,推进产业升级、技术创新,应当成为时代发展的重要推动力。自2018 年1 月开始,特朗普政府罔顾国际贸易规则,不断对华多种类出口商品加征关税,意图缩小中美贸易逆差或改变中国产业格局。这促使中美贸易关系紧张,贸易政策不确定性水平急剧提升。2020 年1 月15 日中美双方签署《中华人民共和国政府和美利坚合众国政府经济贸易协议》,双方贸易关系表面得到初步缓解。2021 年拜登政府上台,仍沿袭特朗普的道路,把中国定义为“最严峻的竞争者”,在高新技术等领域对华“精准脱钩”,并在同年9 月针对钕-铁-硼永磁体开启“232”调查。2021 年12 月,美国总统拜登签署了《防止强迫维吾尔人劳动法》(UFLPA),将中国新疆地区生产的全部产品推定为所谓“强迫劳动”产品,禁止进口与新疆相关的任何产品。从2022 年初开始,中美贸易额开始大幅度下降,前四个月贸易额仅为2 411 亿美元,中国降为美方第三贸易伙伴。2022 年10 月16 日,习近平总书记在二十大报告中指出,我国发展进入战略机遇和风险挑战并存、不确定难预料因素增多的时期,各种“黑天鹅”、“灰犀牛”事件随时可能发生,同时强调要完善科技创新体系,加快实施创新驱动发展战略,增强自主创新能力,形成具有全球竞争力的开放创新生态。在当前中美贸易摩擦仍未缓和的背景下,双边长期经贸关系不确定性较大,势必会波及到我国企业的技术创新管理。

企业技术创新投融资问题是技术创新管理中的重要环节,在中美贸易摩擦环境下,贸易政策不确定性对于技术创新投融资影响如何?具体而言,从研发投入与产出角度来看,贸易政策不确定性能否促进企业研发投入,进而影响研发成果的产出?从研发模式角度来看,贸易政策不确定性环境会使企业更偏好自主研发还是技术引进?从资金来源角度来看,贸易政策不确定性会使企业更偏向于配置内部资金还是更多利用外部资金用于技术创新研发?此外,在不同产权性质、规模大小、行业特征以及董事海外背景的企业中,贸易政策不确定性对技术创新投融资的影响是否存在异质性?这些问题亟待回答。本文将从企业研发投入、研发产出、研发模式和资金来源四个方面,对中美贸易摩擦环境下,贸易政策不确定性对于企业技术创新投融资决策的影响进行深入探究。

二、文献回顾

(一)贸易政策不确定性

Gulen 和Ion(2016)将经济政策不确定性定义为:经济实体难以确切预测政府是否、在什么时间和以怎样的方式调整当前经济政策。具体到中美贸易摩擦环境中,贸易政策不确定性表现为,经济主体难以确切预测由于中美贸易摩擦导致的贸易政策变化而产生的不确定性,这一不确定性可以表现是否变化、发生时间、调整方式和内容的不确定。

关于贸易政策不确定性的研究主要涉及以下几个方面:(1)贸易政策不确定性对于企业进口的影响。毛其淋(2020)基于中国加入WTO 为准自然实验的研究发现,贸易政策不确定性与企业进口规模呈现显著负相关关系,意味着贸易政策不确定性的降低有利于企业海外进口;Imbruno(2019)基于中国进口关税约束的研究同样印证了这一点。(2)贸易政策不确定性对于企业出口的影响。Handlay(2014)以澳大利亚加入WTO 为准自然实验,发现贸易政策不确定性的降低对企业出口有显著促进作用;Handley 和Limao(2017)基于中国加入WTO 的研究同样能够印证这一结论。关于对企业出口的研究还包括:出口频率(綦建红等,2020)、企业出口价值(陈绍俭和冯宗宪,2020)、出口质量(王明涛和谢建国,2022;苏理梅等,2016)、出口稳定性(周定根等,2019)、出口产品范围(陈志远等,2022)等。(3)贸易政策不确定性对于企业创新的影响。郝威亚等(2016)基于实物期权理论的研究发现,经济政策不确定性对企业研发决策具有延迟效应,进而对企业创新造成负面影响。对于融资约束小的企业而言,由于其研发投入机会成本较大,经济政策不确定性对企业创新活动的抑制作用更强。佟家栋和李胜旗(2015)的研究同样认为,贸易政策不确定性与企业创新呈显著负相关,不确定性的下降会显著提升企业创新。而另外一部分研究认为,不确定性对创新活动有积极效果。Brouwer(2000)基于Knight 的不確定性理论研究发现,如果尽可能消除不确定性的影响,创新投入会相应降低。

(二)企业技术创新

企业技术创新是企业的一项长期战略性决策,其通常不服务于短期企业绩效的提升,而是着眼于企业的长期发展,通过技术进步保持长期良好的核心竞争力,以实现企业价值最大化的目的。

从企业技术创新战略的条件分析,影响企业技术创新决策的因素主要包括:(1)公司治理因素。冯根福和温军(2008)对中国上市公司的研究显示,经营者持股、股权集中度、股权性质、独立董事制度均对企业技术创新决策有显著影响。具体而言,经营者持股、低国有持股比例、机构投资者、独立董事制度均可以促进企业技术创新,适度的股权集中度同样具有促进企业技术创新的作用。鲁桐和党印(2014)基于行业视角的研究发现,在资本密集型企业中,高管薪酬激励政策和高国有持股比例能够推动技术创新,对于技术密集型企业,核心技术人员的期权激励能够推动技术创新活动开展。李云鹤等(2022)以在美国、英国资本市场上市的中国公司为样本的研究发现,双层股权结构既能激励高管的人力资本专用性投资从而促进企业创新,也会加重公司代理问题,抑制企业创新。(2)政府研发补贴因素。从外部条件分析,任宇新等(2022)以制造业企业为研究样本,发现政府补贴对企业研发投入具有门槛效应,政府补贴对企业研发投入的促进作用随政府补贴强度的增大而减小;白俊红和李婧(2011)以中国大中型工业企业为样本的研究发现,政府研发补贴有利于企业研发效率的提升;Branstetter 和Sakakibara(2002)的研究同样证实了这个观点。(3)数字金融因素。唐松等(2020)的研究发现,数字金融发展能够有效提高企业技术创新动力,且该促进效应表现为深度、结构性的促进效应,有利于缓解企业的融资压力,提高技术研发活性。Demertzis et al(. 2018)的研究同样说明了数字金融可以让资本市场信息透明度提升,降低金融市场的逆向选择风险和道德风险。这为企业的技术研发筹资提供更良好的市场条件,促进技术研发活动的开展。其他影响技术创新的因素包括:国际技术转移(王华等,2010;白让让,2022)、国际直接投资(范承泽等,2008)、风险投资(苟燕楠和董静,2013)、产业政策(余明桂等,2016;杨继东和刘诚,2021)等。

从现有研究中可以看出,企业财务因素是影响企业研发活动开展的关键变量。研发开展需要短期投入大量资金,同时其未来预期回报存在不确定性。企业技术创新研发决策受众多投融资相关因素影响,而现有文献对于该主题的讨论较为分散,因此,关于技术创新投融资决策的探讨有待构建完整框架进一步分析。

(三)贸易政策不确定性与企业技术创新

企业技术创新投融资决策受创新研发过程中的多种因素影响,具体而言,创新技术的研发方式、资金来源、资金投入、资金约束等状况均会直接影响其投融资决策的选择。在中美贸易摩擦中,以上影响因素可能因不确定的经济环境和政策条件而发生变动,进而影响企业技术创新投融资决策。本文重点从研发资金投入量、技术创新产出、技术创新方式(自主研发或技术引进)及研发资金来源(内部资金或外部资金)来进行分析。

1. 贸易政策不确定性与企业研发投入、研发产出

贸易政策不确定性对企业研发投入与产出影响的研究相对完善,主要观点涉及积极与消极两种。主流研究认为,不确定性环境会对企业研发创新造成负面影响。从宏观层面来看,不确定性环境对于宏观经济产生冲击,负面效应可以体现在金融资产和经济周期上(Pastor 和Veronesi,2012;Born 和Pfeifer,2014)。基于微观视角,Bhattacharya et al.(2017)的研究发现,由于不确定性因素的影响,企业对于不确定的政策存在模糊预期,使企业适应当前环境的能力下降,对企业研发创新产生显著负面影响。佟家栋和李胜旗(2015)基于中国加入WTO 的研究从反面证明,贸易政策不确定性的降低能够使企业更好地适应当前政策环境,产生更稳定的预期,有助于促进企业研发创新。而从积极影响的角度来看,Atanassov et al.(2015)基于美国政策不确定性的研究说明,不确定性在特定条件下可以对企业研发创新产生积极影响,进而对研发产出形成促进效应。顾夏铭等(2018)基于中国企业的研究同样发现,政策不确定性可以有效提升企业的研发投入与研发产出,不确定性对企业创新具有选择效应与激励效应。

2. 贸易政策不确定性与企业技术创新方式

现有研究将企业技术创新方式分为两种:技术引进和自主研发(吴延兵,2008)。企业两种方__式的决策对于企业技术创新活动具有重要影响。孙文杰和沈坤荣(2007)基于行业层面的研究发现,对于技术创新需求中档的企业而言,技术引进能够一定程度上提升企业技术创新,而对于低需求与高需求企业效应并不显著。技术引进对于技术创新活动的促进效用主要从学习能力的角度进行解释,Proenca 和Fontoura(2002)的研究发现,由于技术引进方法的学习能力受限,不能很好地吸收技术信息,可能对引进方的企业研发效率造成负面影响;Girma 和Wakelin(2001)基于英国样本的研究发现,对于技术差距小(不高于10%)的企业而言,技术引进能够产生积极效应,有效提高技术创新效率,而技术差距大(大于10%)的企业,技术引进会对技术创新效率产生负面影响。

现有学者对于贸易政策不确定性与企业技术创新方式的关系研究较少,但不确定性环境对于技术引进与自主研发决策的影响效果不容忽视(Lueg 和Borisov,2014)。从企业资金约束的角度分析,不确定性环境会使企业生存压力提升,进而导致企业整体研发投入的下降(Almeida 和Campello,2007),导致企业技术引进与自主研发投入均下降。具体讨论技术引进与自主研发的选择效应,基于企业价值最大化理论,企业应当选择能够带来更高的边际收益的决策方式。在一般条件下,有研究认为企业技术引进可以一定程度上代替企业自主研发,发挥其技术相对成熟的优势,能够短期内提高企业价值,更快地发挥其积极影响(徐欣,2013)。但对于中美贸易摩擦的环境而言,技术引进对于企业发展的负面影响同样明显。基于知识扩散理论分析,由于技术产品多数情况下属于非竞争性商品,技术引进本身存在易于模仿的问题,同时容易被竞争企业引进,难以形成持续性技术优势(甄丽明和唐清泉,2010;Barney,1991)。

3. 贸易政策不确定性与企业研发资金来源

企业研发资金来源通常可区分为内部资金和外部资金。企业内部资金即由企业内部形成的资金,其主要来源可以包括:资本公积、留存收益、计提折旧、经常性延期支付款项等。企业外部资金主要指通过外部融资获得的资金,该部分资金机会成本高于内部资金,同时受到融资约束的限制,企业在保证正常经营的前提下,通常会优先使用内部资金进行再投资活动(Myers 和Majluf,1984),例如,自主研发、购置固定资产与无形资产等。卢馨等(2013)基于中国的研究同样认为,在缺乏外部资金支持的情况下,企业研发投入主要来源于内部资金。

国内外对于贸易政策不确定性与内部资金配置的研究相对缺乏。一些学者认为,不确定性环境导致企业对内源性资金的依赖性提高,对外部资金的依赖性降低,且在不确定性环境中,二者呈現出一定的替代关系(罗丹和李志骞,2019);Baker et al.(2016)的研究显示,企业经济政策不确定会对股票市场造成冲击,导致市场配置资本的能力下降,容易加大企业融资压力。由于企业融资压力加大,企业更倾向于采用内部资金进行研发投入,以维持企业长期发展的稳定性,提升或维持核心竞争优势。Gulen 和Ion(2016)基于政府更替所引致的不确定性风险研究,同样发现在不确定性条件影响下,企业获取外部资金的能力受到明显制约,企业研发资金配置更可能由外部资金转向内部资金。

三、理论分析与研究假设

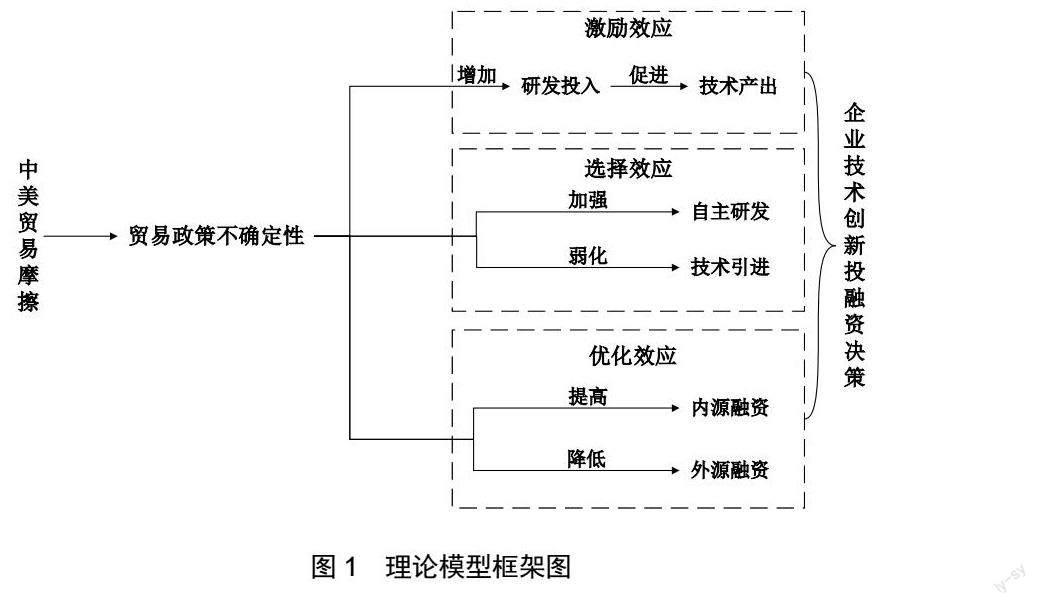

基于现有文献与理论的支持,结合现实背景,本文从激励效应、选择效应以及优化效应三个方面来解释贸易政策不确定性与企业技术创新投融资决策之间的关系。

(一)激励效应

部分基于实物期权理论(郝威亚等,2016)的研究认为,由于研发投入具有不可逆的特点,在__不确定的环境下,企业管理者难以预期研发投入的回报情况,因此倾向于推迟研发活动以期环境明朗后再做出投资决策。但是,技术创新投入具有其特殊性,先进核心技术的把握与再创造能力是企业长期稳定发展、保持行业比较优势的基础,技术领先同样是企业利润的重要来源(Knight,1921),因此,不确定的贸易环境既是挑战也是机遇。在中美贸易摩擦中,不确定性条件可以对技术密集型企业产生选择效应,在环境持续动荡中逐渐淘汰抵御环境波动能力相对较差的企业(顾夏铭等,2018),同时进一步巩固波动应对能力强的企业的行业优势。这一动机直接激励企业在不确定环境中持续增加研发投入,在动荡环境中巩固并加强技术优势,一方面避免在市场机制与环境因素的作用下被动退出市场,另一方面为企业未来的发展创造核心竞争力,形成长期比较优势。研发投入是产业结构升级和科技进步的核心力量。研发投入的增加,往往能够提升企业创造新知识和新技术的能力,同时在增加研发投入的过程中,也会有更多机会去接触、学习和模仿新的外部技术知识,使企业的创新能力得以进一步提升,为企业技术创新活动提供有利条件,达到刺激企业提升技术产出水平的目的(朱兰亭和杨蓉,2019)。

具体到中美贸易摩擦,由于美方近年来持续的贸易压力,中美之间贸易摩擦持续升级,贸易双方虽经过多次协商,但由于美方持续提出不平等的贸易条件,双边贸易摩擦始终得不到解决,贸易政策不确定性持续增加,且持续时间无法确定。为在不确定环境下巩固企业优势,避免因长期不确定性导致的竞争力下降甚至被市场清出的情况发生,企业会在条件允许的前提下加大研发投入,进而提升企业研发产出。客观上,贸易政策不确定性对企业技术研发投入与产出产生了激励效应。基于以上分析,提出以下假设:

H1:由于中美贸易摩擦导致的贸易政策不确定性会提升企业技术研发投入,进而提高技术创新(专利)产出。

(二)选择效应

企业技术创新方式主要有自主研发与技术引进两种。基于此,企业在进行技术创新决策时有三种选择方式:偏向自主研发、偏向技术引进和合作研发。在实际研发当中,由于自主研发与技术引进所使用的资源具有竞争性,因此二者之间存在一定的替代关系,这种替代关系是选择效应的基础。

自主研发与技术引进的选择取决于二者的特性以及管理者对于企业发展规划的预期。技术引进具有省略研发进程可以直接吸收利用的特点,能够满足企业短期的技术进步需求以及利润增长需求(董景荣和张文卿,2021)。但是技术引进存在容易被模仿以及容易被竞争者引进的问题,难以形成技术壁垒,无法通过技术引进维持企业长期技术优势,同时受企业本身研发能力的限制,引进的技术作为一种外部资源,对企业的技术整合能力提出一定要求,因此,技术引进本身存在一定的整合风险(吴延兵,2008)。自主研发虽然需要承担更高的研发成本和时间成本,但研发过程有利于提高企业整体技术实力,提高了企业的技术资源整合能力、增加了知识资源,对于企业未来技术创新提供了能力和资源基础,有益于企业长期技术能力的发展。同时,自主研发产生的技术能够形成行业技术壁垒,形成企业独有的竞争优势,有利于企业长期发展,提高企业抵御环境风险的能力。

在中美贸易摩擦中,一方面,美方多次重点打压我国高科技领域,企图维持世界技术垄断地位。从技术出让方和技术引进方而言,跨国技术转移从政治上受到一定阻碍(薛熠等,2020)。以美国企业为代表的众多技术型企业出于不确定性因素的考虑,技术对外转移的意愿可能下降。同样,针对高科技领域的技术打压会使中国企业面临技术引进风险,也会促进中国企业从技术引进转向自主研发。另一方面,由于双边贸易往来的不确定性因素较多,自主研发战略有利于提高企业技术适__应能力,丰富技术知识基础,形成企业长期利益,以应对持续时间不定的不确定性环境影响。基于以上分析,提出以下假设:

H2:由于中美贸易摩擦导致的贸易政策不确定性会对技术创新方式产生选择效应,使企业加强自主研发,弱化技术引进。

(三)优化效应

企业技术创新的资金来源同样是企业投融资决策的重要问题,偏向于采用内部资金或是外部资金的选择受到企业所面临的财务风险与企业资本结构的健康状况影响。

當企业面临投资决策时,绝大多数企业会优先选择内源性融资,即以资本公积、留存收益等企业内部资产为基础实施融资行为。该类融资相比于外源性融资的成本更低廉,企业所面临的财务风险、信用风险相对较小,受环境不确定性影响也相对较小,有利于企业保持长期良好的资本结构,使企业在不确定环境中得以存续发展。但是并非所有企业都有充足的内源性融资条件,因此,外源性融资同样具有其必要性。总体而言,企业在进行投资决策时,通常优先配置内部资金,优先动用内部融资渠道进行融资操作,在内部资金无法充分满足企业融资需求的情况下才会考虑外部融资。企业的资金来源主要受融资约束影响。

由于中美贸易摩擦不断,且争端解决的时限难以衡量,投资者情绪持续紧张,造成资本市场动荡。而资本市场的重要功能是资本配置,市场动荡直接提升了企业融资难度(Baker et al.,2016),企业被迫减少对于外源性融资的依赖,挖掘内源性融资渠道,客观优化了企业研发融资路径。基于以上分析,提出以下假设:

H3:由于中美贸易摩擦导致的贸易政策不确定性会对技术创新资金来源产生优化效应,使企业增加内源性融资比例,弱化对外部资金依赖。

基于以上分析,本文的理论模型框架如图1 所示。

四、研究设计

(一)样本选择及数据来源

本文样本取自2011-2020 年A 股上市公司,为了确保研究的可靠性,对初始样本进行如下筛选:(1)剔除ST 及*ST 的公司样本;(2)剔除数据缺失的样本;(3)为避免极端值影响,对连续变量进行5%的缩尾处理。有效样本共5 214 个。本文中所使用的贸易政策不确定性数据来源于Baker et al.(2016)的研究①。本文采用文本分析法作为统计方法,对中国贸易政策不确定性与美国贸易政策不确定性指数进行综合处理,以平衡反映中美贸易政策不确定性指数。其他变量数据均来自于国泰安(CSMAR)数据库,数据处理与数据分析采用Stata 17.0。

(二)变量选取

1. 被解释变量

本研究的被解释变量涉及四个维度:研发投入、技术产出、自主研发和内源性融资。

① 研发投入(RD)。该部分数据来源于资产负债表“支付的其他与经营活动相关的现金”科目披露信息。

② 技术产出(PT)。通过企业当年专利申请数进行衡量,该部分数据披露于国家知识产权总局网站。

③ 自主研发(RD_AQ)。本文借鉴夏芸和唐清泉(2011)的研究方法测度自主研发,用于衡量企业自主创新水平。

其中,RD 为企业的研发投入,来源于“支付的其他与经营活动相关的现金”科目披露信息;AQ 为衡量技术引进的指标,由于技术引进成本通常为体现在资产负债表中的无形资产与商誉,因此本文用无形资产与商誉的增加值作为衡量指标。RD_AQ 指标数值越大,代表企业自主研发倾向越高,反之越低。

④ 内源性融资 (Cflow)。企业内源性融资受到流动性制约,通过现金流量进行测度。

其中,Cash_Flow 为销售收入减去中间品投入成本和税收额,Asset 为总资产。Cflow 值越大,说明企业研发偏向内源性融资,内部资金配置研发投入更多,反之更少。

2. 解释变量

对于贸易政策不确定性的度量,本文借助Baker 等(2016)所构建的经济政策不确定性指数,并从中提取贸易政策不确定性指数(TPU)。具体而言,利用文本挖掘和文本分析的方式,从海量国内外大型报社文章中收集有关指标,其中,美国贸易政策不确定性数据收集包括今日美国、迈阿密先驱报、芝加哥论坛报等10 家大型报纸媒体的字段频数,如Uncertainty/Uncertain、Trade policy等;中国的贸易政策不确定性数据收集自《南华早报》,通过测度显示“中国”“贸易政策”“不確定性”等字段的出现频率,通过文本过滤以及乘法因子标准化后构建该指标。

本文对于贸易政策不确定性数据进行如下处理:第一步,将具体到月度的贸易政策不确定性指数通过算术平均的方式进行汇总得到年度贸易政策不确定性指数。第二步,将中国贸易政策不确定性数据与美国贸易政策不确定性数据进行算术平均,获得贸易政策不确定性指标(TPU_ARI)。为确保指标的准确性以及实证研究的稳健性,本文在第二步处理的同时,采用几何平均与调和平均的方式计量该指标,得到几何平均贸易政策不确定性指标(TPU_GEO)以及调和平均贸易政策不确定性指标(TPU_HAR),作为稳健性检验中解释变量的替换变量。

3. 控制变量

参考相关现有研究(葛新宇等,2021),本文控制变量包括:企业规模(Size)、企业偿债能力(Lev)、企业成长能力(Growth)、股权集中度(Balance)、流动比率(CurRatio)和存货周转率(Itr)。同时,本文设置了年份(Year)虚拟变量,以控制年度固定效应,缓解内生性问题。变量的具体定义及相关解释说明如表1 所示。

(三)模型设计

基于本文研究假设,选择采用年度固定效应面板模型进行假设检验与路径分析。

1. 贸易政策不确定性与企业技术创新投融资

为描述贸易政策不确定性与企业技术创新投融资四个维度(研发投入、技术产出、自主研发、内源性融资)的关系,本文构建如下模型:

其中i 表示公司;t 表示年度;α0 表示常数项;Xit 表示控制变量;δt 为年度固定效应;εit 为随机干扰项。本文主要观测_的系数来判断检验效应,若该系数为正,说明贸易政策不确定性对于四个维度有正向影响,反之则存在负向影响。

2. 贸易政策不确定性、企业研发投入与企业研发产出

模型(3)中已经对“贸易政策不确定性——研发投入”和“贸易政策不确定性——技术产出”的关系进行检验,为验证假设1 中“贸易政策不确定性——研发投入——技术产出”的路径分析,本文构建模型(4)以补充“研发投入——技术产出”的路径分析过程。

若系数的值为正,且模型(3)对应的两组回归_系数同样为正,则说明贸易政策不确定性会通过激励企业研发投入的方式,进一步催化研发产出。

五、实证结果分析

(一)描述性统计

表2 为整个样本中主要变量的描述性统计情况,共收集到5 214 个观测数。从被解释变量来看,研发投入金额的自然对数的最小值为11.431 7,最大值23.444 6,标准差1.317 7,说明A 股上市公司研发投入相差较大;专利申请数量的自然对数的最小值为0,最大值9.523 9,标准差1.460 2,同样存在较大差异,与研发投入的经验一致;自主研发水平指标最小值为0.000 4,最大值为1,标准差0.235 3,说明A 股上市公司之间自主研发水平存在一定差距,部分企业仍会较多采用技术引进的方式;从内源性融资来看,指标最小值为-0.589 5(由现金流量估计,故存在负数情况,与其经济意义相一致),最大值0.607 5,标准差0.070 9,说明企业内源融资与外源融资同样存在差异,有进一步分析的空间。

在解释变量中,TPU_ARI、TPU_GEO、TPU_HAR 是通过不同平均数计量方法(算术平均数、几何平均数、调和平均数)得出的中美贸易政策不确定性指数,三者的均值分别为279.526 6、270.454 3 和261.761 1,数值保持相对一致;三者标准差分别为151.905 4、151.631 6 和151.322 2,三个指标保持高度一致性且数值较大。在印证数据统计的稳健性的同时,也说明在2011 年至2020年的时间范围内,中美贸易政策不确定性出现明显波动。

(二)相关性分析

相关性分析显示任意两个变量之间的相关程度。本文采用Pearson 系数进行分析,结果如表3所示。从表3 中可以看出绝大多数变量的相关系数均小于0.7(TPU_ARI、TPU_GEO 和TPU_HAR的相关系数除外),证明其他变量之间不存在多重共线性问题。同时,由于TPU_ARI、TPU_GEO和TPU_HAR 属于替代变量,不出现在同一模型当中,因此可进一步认定变量之间不存在严重的多重共线性问题。后续涉及具体回归,同样会通过方差膨胀因子(VIF)进一步检验多重共线性问题。

(三)主回归分析

1. 贸易政策不确定性、研发投入与技术产出

表4 通过实证检验了“贸易政策不确定性——研发投入——技术产出”的影响路径,验证了假设1。

在表4 中,列(2)的结果显示贸易政策不确定性对于企业研发投入的影响,回归系数为0.001 3,且在1%的水平上显著,这意味着贸易政策不确定性每提高1 单位标准差(151.905 4),企业技术投入会提升19.75%。列(4)阐释贸易政策不确定性对于技术产出的影响,回归系数为0.000 7,具体而言,贸易政策不确定性每提高1 单位标准差(151.905 4),企业技术产出会提高10.63%。列(6)阐释研发投入对技术产出的影响,回归系数为0.520 5,意味着每提高1 个单位研发投入,技术产出将提高52.05%。以上实证结果充分证实了假设1,即中美贸易摩擦下贸易政策不确定性对企业研发投入具有激励作用,这种激励作用进一步催化技术产出的形成。

2. 贸易政策不确定性与自主研发、内源性融资

表5 验证了假设2 和假设3,从实证角度分析了贸易政策不确定性对自主研发与内源性融资的影响。

在表5 中,列(1)、(2)的结果显示贸易政策不确定性对于自主研发(技术引进)的选择效应,被解释变量RD_AQ 正向解释企业自主研发程度。列(2)回归系数为0.000 1,这意味着贸易政策不确定性每提高1 单位标准差(151.905 4),企业自主研发程度会提升1.52%,即在中美贸易摩擦导致的贸易政策不确定性环境下,企业更倾向于选择自主研发。列(3)、(4)具体探究贸易政策不确定性对于企业融资结构的优化效应,即贸易政策不确定性会使企业更多采用内源性融资还是外源性融资。结果显示,列(4)回归系数为0.000 1,具体而言,贸易政策不确定性每提高1单位标准差(151.905 4),企业内源性融资水平会提高1.52%,这说明企业在中美贸易摩擦导致的贸易政策不确定性环境下,更倾向于采用内源性融资进行技术研发。以上实证结果充分证实假设2和假设3,即中美贸易摩擦下贸易政策不确定性对企业自主研发存在选择效应,对企业融资结构存在优化效应即倾向于选择内源性融资。

(四)稳健性检验

1. 替换解释变量

为进一步检验以上研究的稳健性,缓解主回归数据的偶然性对结果的影响,本文采用替换解释变量的方式进行稳健性检验,即对于贸易政策不确定性,除了进行主回归中算术平均数的测度方式之外,另外采用几何平均数(TPU_GEO)和调和平均数(TPU_HAR)两种测度方式进行稳健性检验。回归结果如表6 所示。可以发现,替换解释变量后,各回归结果仍然在1%的水平上显著,与主回归的结果高度一致,证明本文研究机制具有稳健性。

2. 替换模型

对于模型中可能存在的不随时间变化的、不可观测的遗漏变量,本文选用“企業个体+时间”双向固定效应模型,取代基准回归中的年度固定效应模型进行稳健性检验。表7 列(1)、(2)、

(3)的结果显示,“贸易政策不确定性——研发投入——技术产出”的影响路径仍然存在,假设1得到验证;列(4)、(5)的回归结果仍显著为正,说明贸易政策不确定性仍会提升企业自主研发程度以及内源性融资水平,假设2、3 得到验证。

3. 剔除外生事件影响

2019 年末,新冠肺炎疫情在我国爆发并迅速蔓延,对我国经济造成重大冲击,对企业的生存而言更是极大威胁,影响企业创新投融资决策。为避免该外生事件的影响,本文剔除2020 年有关数据,再对主回归模型进行检验,结果如表8 所示,仍均显著支持本文假设。

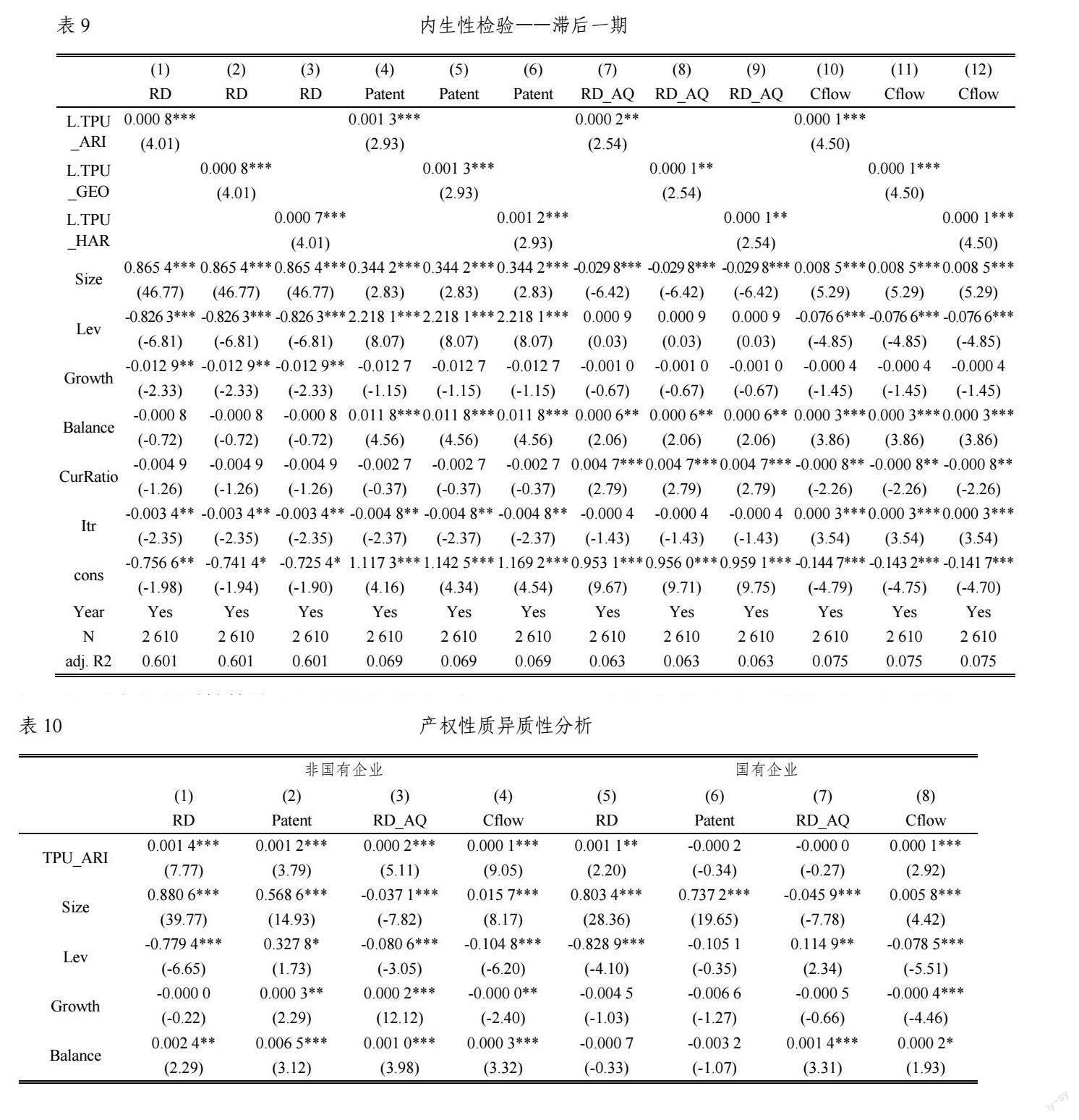

(五)内生性检验

为排除可能存在的内生性干扰,本节使用滞后项回归法进行内生性检验,即使用滞后一期的TPU_ARI、TPU_GEO、TPU_HAR 代替当期指标进行回归,结果如表9 所示,回归结果均显著符合预期,基准回归结果的正确性得到进一步证实。

(六)异质性检验

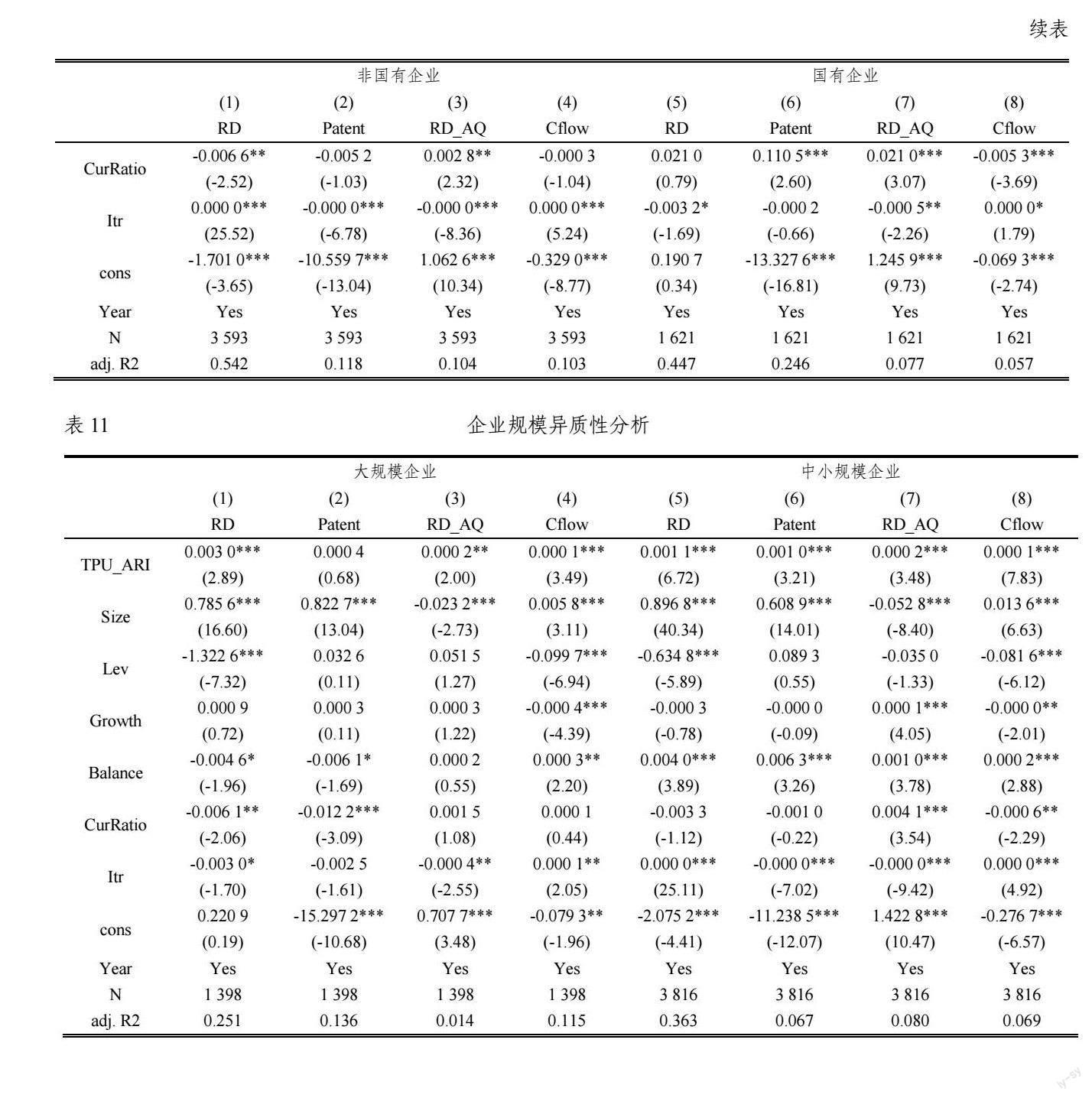

1. 产权性质异质性

国有企业相比非国有企业而言,一般具有更多的资源和更高的技术水平,且会受到更多国家政策的支持,因此对于外生经济冲击的反应较迟缓。本文根据企业产权性质的差异,将全样本分为非国有企业和国有企业两个子样本分别进行回归,结果如表10 所示。在非国有企业和国有企业中,贸易政策不确定性均会促进企业研发投入以及提高内源性融资。但在国有企业中贸易政策不确定性对于企业的研发产出以及自主研发的提高并不显著,对贸易政策不确定性变化的敏感度相对较低。

2. 企业规模异质性

大规模企业的创新能力较强,能更好地抵御外部风险,而中小型企业的创新资源匮乏,受到贸易政策不确定性风险的影响较大,为进一步稳固企业发展,会加快进行创新专利的产出和应用。因此,本文根据企业总资产规模的75%位数,将企业分为大规模企业和中小规模企业,并分样本进行回归。结果如表11 所示,贸易政策不确定性对大规模企业的研发产出并没有显著影响,而对中小规模企业的研发产出有明显的促进作用。

3. 行业异质性

党的十八大以来,习近平总书记多次强调,制造业是国家经济命脉所系,是我国国民经济的主体,要加快我国从“制造大国”向“制造强国”转变。中美摩擦愈演愈烈,其引起的贸易政策不确定性是否对我国制造业企业的创新水平以及转型升级造成影响?本文依据国家统计局《国民经济行业分类和代码》划分出样本中制造业和非制造业企业,并进行分样本的回归分析。回归结果如表12 所示,贸易政策不确定性均能促进制造业和非制造业企业研发投入,使企业倾向内源性融资,但对制造业企业的影响程度和显著性均略高于非制造业企业。同时,贸易政策不确定性对制造业企业的创新产出以及自主研发水平均有显著的促进作用,而对非制造业企业没有显著影响。

4. 董事海外背景异质性

已有研究表明,具有海外背景的董事往往拥有先进的管理经验以及更加多元化的视角(魏彦杰等,2021),在面对贸易政策不确定性风险时,海归董事的敏锐度更高,对企业创新投融资决策的执行力可能更强。本文依据企业当年是否具有海外背景董事,将全样本分为两组进行回归分析,结果如表13 所示。在没有海外董事的企业中,中美摩擦所导致的贸易政策不确定性对其创新专利产出以及自主研发程度并没有显著影响,而在拥有海外董事的企业中有明显的促进作用。也就是说,海归董事能够真正发挥其专业管理知识和开阔的思维,充分掌握市场动态,在贸易政策不确定性的背景下,及时提高企业自主研发水平,促进企业创新产出,提高企业核心竞争力。

六、结论与建议

中美关系作为世界上至关重要的双边关系,对于经济全球化和技术进步具有重要意义。近年来,中美贸易摩擦使世界经济环境长期处于不确定状态,投资者情绪恐慌、资本市场动荡、贸易保护主义抬头、行业技术壁垒高筑,这些由“黑天鹅”事件导致的不确定因素对于我国企业技术研发战略产生多方面影响。本文以中美贸易摩擦导致的贸易政策不确定性为出发点对相关文献进行梳理,并进行实证检验发现,贸易政策不确定性对于企业研发投入与产出、技术研发方式以及研发资金来源均有影响。得到的具体结论和阐述如下:

(1)中美贸易摩擦导致的贸易政策不确定性对企业技术研发投入具有正向激励效应,研发投入能够进一步促进技术创新(专利)产出的提高。虽然随着中国在多领域实力的不断提升,中美在经济技术上的差距逐渐缩小,这直接影响中美贸易摩擦的作用程度与持续时间,但是贸易政策不确定性对我国经济体的影响不容忽视。对于我国微观企业而言,贸易政策不确定性的提高一定程度上会产生行业筛选效应,逐渐淘汰缺乏核心竞争力、管理水平较低和综合风险应对能力较差的企业。这既是挑战也是机遇,因此,企业会增加研发投入以持续巩固自身核心竞争力,并希望通过增强技术优势提高抵御不确定性风险的能力。同时,研发资金投入作为一种重要的研发要素,可以有效提高研发效率,对于研发产出的形成具有显著促进作用。基于此,本文形成了“贸易政策不确定性——研发投入——研发产出”的激励传导逻辑。

(2)中美贸易摩擦导致的贸易政策不确定性会对技术创新方式产生选择效应,使企业加强自主研发,弱化技术引进。中国近些年来在高科技领域的发展迅猛,美方的贸易保护政策主要针对中国高新技术行业的发展进行打击,这直接导致企业技术引进的风险提高,因而以自主研发模式为主导的技术创新方式更有利于企业长期稳定发展。再者,技术引进存在容易被模仿替代的问题,难以形成稳定的核心竞争优势,因此,在贸易政策不确定性的催化下,中国企业更倾向于选择自主研发的创新方式。

(3)中美贸易摩擦导致的贸易政策不确定性会对技术创新资金来源产生优化效应,使企业增加内源性融资比例,弱化对外部资金依赖。由于不确定性环境持续时间不确定,资金供给相对疲软,企业融资门槛显著提高,外源性融资难以稳定支持企业研发投入与企业日常经营。此外,由于内部资金融资成本相对较低,不易对企业资本结构造成影响,因此,在降低对外部资金依赖的同时提高内部融资,是解决不确定性环境下资金需求的主要途径,贸易政策不确定性对于技术创新资金来源的优化效应得以体现。

(4)异质性检验表明,贸易政策不确定性对企业技术创新投融资决策的影响在非国有企业、中小规模企业、制造业企业以及有海外背景董事的企业中更加显著,主要表现在创新专利产出和自主研发程度方面,但在影响企业创新投入和内源性融资方面的区别不大。

基于本文研究结论,提出以下政策建议:

(1)从宏观层面来看,当前中美两国关系风云变幻,中美双方贸易政策不确定性依旧较高,政府要积极引导企业提高创新水平,以便及时应对中美贸易摩擦所带来的风险。正如“授之以鱼不如授之以渔”,政府应进一步完善人才培养机制,为企业输送更多优质人力资源。在全球化的背景下,政府应在对国内人才大力培养的同时积极主动地引进海外精英,用更加包容开放的心态迎接高层次人才,同时鼓励科研人员进行自主研发,推动企业转型升级。此外,政府应给予企业包括税收优惠在内的相关政策支持特别是非国有企业、中小规模企业和制造业企业,缓解企业外部融资压力,为企业研发创造更好的条件。

(2)从微观层面来看,企业要主动应对由中美贸易摩擦所带来的不确定性风险,提高自主创新水平,确保企业长期稳定发展。具体而言,在世界经济环境和贸易环境长期处于不确定状态的背景下,企业为了应对各种不确定风险,一方面要优化融资结构,增大内源性融资比例,减少融资成本,加大研发投入,促进创新技术产出,塑造企业核心竞争力,形成长期比较优势;另一方面要注重培养专业人才,积极引进优秀海外精英,尤其是大型国际化企业,其所面对的局面会更庞大复杂,也就需要更具全球化视野的海外高层次人才来支撑,同时要完善人才激励机制,组建人才创新团队,加强企业自主研发,提高自主创新能力。

参考文献

[1] 白俊红、李婧:《政府R&D 资助与企业技术创新——基于效率视角的实证分析》[J].《金融研究》,2011 年第6 期,第181-193 页。

[2] 白让让:《跨国公司“强制性”转让技术的动因、模式与效应——来自中美汽车合资合作企业的多案例研究》[J].《产业经济评论》,2022 第1 期,第58-72 页。

[3] 陈绍俭、冯宗宪:《经济政策不确定性会抑制企业出口吗》[J].《国际贸易问题》,2020 年第3 期,第71-85 页。

[4] 陈志远、朱婷、孟可心:《贸易政策不确定性与企业出口产品范围》[J].《国际贸易问题》,2022 年第6 期,第90-105 页。

[5] 董景荣、张文卿:《技术来源、技术进步偏向与中国制造业升级——基于双循环新发展格局的思考》[J].《中国科技论坛》,2021 年第10 期,第71-82 页。

[6] 范承泽、胡一帆、郑红亮:《FDI 对国内企业技术创新影响的理论与实证研究》[J].《经济研究》,2008 年第1 期,第89-102 页。

[7] 冯根福、温军:《中国上市公司治理与企业技术创新关系的实证分析》[J].《中国工业经济》,2008 年第7 期,第91-101 页。

[8] 顾夏铭、陈勇民、潘士远:《经济政策不确定性与创新——基于我国上市公司的实证分析》[J].《经济研究》,2018 年第2 期,第109-123 页。

[9] 苟燕楠、董静:《风险投资进入时机对企业技术创新的影响研究》[J].《中国软科学》,2013 年第3 期,第132-140 页。

[10] 葛新宇、庄嘉莉、刘岩:《贸易政策不确定性如何影响商业银行风险——对企业经营渠道的检验》[J].《中国工业经济》,2021 年第8 期,第133-151 页。

[11] 郝威亚、魏玮、温军:《经济政策不确定性如何影响企业创新?——實物期权理论作用机制的视角》[J].《经济管理》,2016 年第10 期,第40-54 页。

[12] 罗丹、李志骞:《经济政策不确定性对企业融资影响的实证分析》[J].《统计与决策》,2019 年第9 期,第170-174 页。

[13] 鲁桐、党印:《公司治理与技术创新:分行业比较》[J].《经济研究》,2014 年第6 期,第115-128 页。

[14] 卢馨、郑阳飞、李建明:《融资约束对企业R&D 投资的影响研究——来自中国高新技术上市公司的经验证据》[J].《会计研究》,2013 年第5 期,第51-58+96 页。

[15] 李云鹤、吴文锋、胡悦:《双层股权与企业创新:科技董事的协同治理功能》[J].《中国工业经济》,2022 年第5 期,第159-176 页。

[16] 毛其淋:《贸易政策不确定性是否影响了中国企业进口?》[J].《经济研究》,2020 年第2 期,第148-164 页。

[17] 綦建红、尹达、刘慧:《经济政策不确定性如何影响企业出口决策?——基于出口频率的视角》[J].《金融研究》,2020 年第5 期,第95-113 页。

[18] 任宇新、张雪琳、吴敬静、贺正楚:《政府补贴、研发投入与全要素生产率——中国制造业企业的实证研究》[J].《科学决策》,2022 年第7 期,第44-62 页。

[19] 苏理梅、彭冬冬、兰宜生:《贸易自由化是如何影响我国出口产品质量的?——基于贸易政策不确定性下降的视角》[J].《财经研究》,2016 年第4 期,第61-70 页。

[20] 孙文杰、沈坤荣:《技术引进与中国企业的自主创新:基于分位数回归模型的经验研究》[J].《世界经济》,2007 年第11 期,第32-43 页。

[21] 佟家栋、李胜旗:《贸易政策不确定性对出口企业产品创新的影响研究》[J].《国际贸易问题》,2015 年第6期,第25-32 页。

[22] 唐松、伍旭川、祝佳:《数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异》[J].《管理世界》,2020 年第5 期,第52-66+9 页。

[23] 王华、赖明勇、柒江艺:《国际技术转移、异质性与中国企业技术创新研究》[J].《管理世界》,2010 年第12期,第131-142 页。

[24] 王明涛、谢建国:《贸易政策不确定性与企业出口产品质量:来自中国——东盟FTA 的经验证据》[J].《亚太经济》,2022 年第4 期,第62-73 页。

[25] 吴延兵:《自主研发、技术引进与生产率——基于中国地区工业的实证研究》[J].《经济研究》,2008 年第8期,第51-64 页。

[26] 魏彦杰、丁怡帆、曹慧平:《董事长的海外背景与企业研发投入——基于融资约束的中介作用》[J].《哈尔滨商业大学学报(社会科学版)》,2021 年第3 期,第77-91 页。

[27] 徐欣:《企业自主研发与技术引进的协同—平衡效应——基于中国上市公司的实证分析》[J].《经济管理》,2013 年第7 期,第47-55 页。

[28] 夏芸、唐清泉:《最终控制人、高管薪酬与技术创新》[J].《山西财经大学学报》,2011 年第5 期,第86-92 页。

[29] 薛熠、金枫、李经纬:《中美贸易关系的演进、影响与我国企业的应对》[J].《宏观质量研究》,2020 年第1期,第1-18 页。

[30] 余明桂、范蕊、钟慧洁:《中国产业政策与企业技术创新》[J].《中国工业经济》,2016 年第12 期,第5-22 页。

[31] 杨继东、刘诚:《产业政策经验研究的新进展——一个文献综述》[J].《产业经济评论》,2021 年第6 期,第31-45 頁。

[32] 周定根、杨晶晶、赖明勇:《贸易政策不确定性、关税约束承诺与出口稳定性》[J].《世界经济》,2019 年第1 期,第51-75 页。

[33] 甄丽明、唐清泉:《技术引进对企业绩效的影响及其中介因素的研究——基于中国上市公司的实证检验》[J].《管理评论》,2010 年第9 期,第14-23 页。

[34] 朱兰亭、杨蓉:《研发投入、技术创新产出与企业国际竞争力——基于我国高新技术企业的实证研究》[J].《云南财经大学学报》,2019 年第7 期,第105-112 页。

[35] Almeida, H., and M. Campello, “Financial Constraints, Asset Tangibility, and Corporate Investment”, Review ofFinancial Studies, 2007, 20(5), 1429-1460.

[36] Atanassov, J., B. Julio, and T. Leng, “The Bright Side of Political Uncertainty: The Case of R&D”, Social ScienceElectronic Publishing, 2015.

[37] Baker, S R., N. Bloom, and S J. Davis, “Measuring Economic Policy Uncertainty”, The Quarterly Journal ofEconomics, 2016, 131(4), 1593-1636.

[38] Barney, J., “Firm Resource and Sustained Competitive Advantage”, Journal of Management, 1991, 17(1), 99 -120.

[39] Bhattacharya, U., P H. Hsu, X. Tian, and Y. Xu, “What Affects Innovation More: Policy or Policy Uncertainty?”,Journal of Financial and Quantitative Analysis, 2017, 52(5), 1869-1901.

[40] Born, B., and J. Pfeifer, “Policy Risk and the Business Cycle”, Journal of Monetary Economics, 2014(68), 68-85.

[41] Branstetter, L G., and M. Sakakibara, “When do Research Consortia Work Well and Why? Evidence from JapanesePanel Data”, American Economic Review, 2002, 92(1), 143-159.

[42] Brouwer, M., “Entrepreneurship and Uncertainty: Innovation and Competition among the Many”, Small BusinessEconomics, 2000, 15(2), 149-160.

[43] Demertzis, M., and S. Merler, “Wolff G B. Capital Markets Union and the Fintech Opportunity”, Journal of FinancialRegulation, 2018, 4(1), 157-165.

[44] Girma, S D., and K. Wakelin, “Who Benefits from Foreign Direct Investment in the UK?”, Scottish Journal of PoliticalEconomy, 2001, 48(2), 119-133.

[45] Gulen, H., and M. Ion, “Policy Uncertainty and Corporate Investment”, Review of Financial Studies, 2016, 29(3), 523-564.

[46] Handley, K., “Exporting under Trade Policy Uncertainty: Theory and Evidence”, Journal of International Economics,2014(94), 50-66.

[47] Handley, K., and N. Limao, “Policy Uncertainty, Trade, and Welfare: Theory and Evidence for China and the UnitedStates”, American Economic Review, 2017, 107(9), 2731-2783.

[48] Imbruno, M., “Importing under Trade Policy Uncertainty: Evidence from China.”, Journal of Comparative Economics,2019, 47(4), 806-826.

[49] Knight, H F., “Risk, Uncertainty and Profit”, Books on Demand, 1921(4), 682-690.

[50] Lueg, R., and B. Borisov, “Archival or Perceived Measures of Environmental Uncertainty Conceptualization and NewEmpirical Evidence”, European Management Journal, 2014, 32(4), 658-671.

[51] Myers, S C., and N. Majluf, “Corporate Financing and Investment When Firms Have Information that Investors DoNot”, Journal of Financial Economics, 1984(13), 187-221.

[52] Pastor, L., and P. Veronesi, “Uncertainty about Government Policy and Stock Prices”, Journal of Finance, 2012, 67(4),1219-1264.

[53] Proenca, I., M P. Fontoura, and N. Crespo, “Productivity Spillovers from Multinational Corporations in the PortugueseCase: Evidence from a Short Time Period Panel Data”, ISEG - Technical University of Lisbon, Department ofEconomics, 2002.

猜你喜欢

商业研究(2017年1期)2017-02-15

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商场现代化(2016年19期)2016-07-29

中国市场(2016年29期)2016-07-19

商业会计(2016年10期)2016-06-08

商业会计(2016年9期)2016-06-06

商(2016年8期)2016-04-08