数字普惠金融、产业结构与城乡融合发展

2023-07-06 03:10巩艳红吴海伟

中国商论 2023年12期

巩艳红 吴海伟

摘 要:城乡融合发展已是我国城乡之间新型的发展模式,数字普惠金融和产业结构对促进城乡融合发展具有重要影响。本文基于全国31个省(市)2011—2020年的数据,研究数字普惠金融对城乡融合发展的影响及产业结构所起的机制传导作用。结果显示:数字普惠金融可有效促进城乡融合发展,且产业结构起到了正向的中介效应;数字普惠金融对城乡融合发展影响的促进作用在东部地区最为明显,产业结构具有正向作用;在中西部地区,产业结构则表现出负向的遮掩效应。

关键词:数字普惠金融;产业结构;城乡融合发展;中介效应;遮掩效应

本文索引:巩艳红,吴海伟.<变量 2>[J].中国商论,2023(12):-031.

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2023)06(b)--04

1 引言

近年来,我国的经济增长在经历了高速发展后呈现出放缓的态势,源于国内的发展依旧是不平衡、不充分的,其中以城乡之间的失衡发展最为严重(赵德起、陈娜,2019)。失衡的状态由初期的二元分割开始,一直贯穿着社会的整个发展历程,且到今天已严重影响到整体的经济增长和社会稳定,对城乡之间新的发展模式探索已然成为全社会的焦点。针对该现状,党的十九大提出了“城乡融合发展”,致力于实现乡村振兴。

推进城乡融合发展,要以产业振兴为基础和关键(叶璐、王济民,2021)。合理的产业结构不仅有利于降低农村的贫困程度(Chen S Ravallion M,2007),其优化升级还会通过影响生产要素的流动和集聚来提升地区的城镇化水平(龚新属等,2018),进而做到资源和生产要素的高效利用和合理配置,促进城乡融合发展(刘伟、张辉,2008)。

另外,数字普惠金融的发展对城乡融合发展给予了更多的可能和动力(谢璐、韩文龙,2022),其凭借数字化的平台进一步扩大自身的服务范围、降低了相关成本的投入,数字化信息的精准、快速匹配也提高了服务工作的效率,降低了风险及人们获取金融服务的门槛,促进了农民收入的增加(张林,2021),提高了社会整体的福利。同时,数字普惠金融为企业的转型升级提供了可能,也为潜在创业者提供了资金保证,帮助地区产业结构实现优化升级(杜金岷等,2020)。由于产业结构的调整会影响地区的城乡融合发展,数字普惠金融在促进地区产业结构进行调整的同时,可能会对城乡融合发展产生间接的影响。

基于此,本文拟通过把地区的产业结构水平作为数字普惠金融推进城乡融合发展的一个作用渠道,将三者综合在一起,并探讨产业结构在这个过程中所起的中介效应。另外,目前城乡融合发展水平的测度还未形成统一的标准,因此本文结合其他学者的研究进行城乡融合发展指标的构建。

2 研究设计

2.1 数据来源与样本选择

本文选取全国31个省(市)2011—2020年的面板数据进行实证分析。数字普惠金融指数来源于《北京大学数字普惠金融指数》(2011—2020年),其他指标的基础数据来源于《中国统计年鉴》、各省(市)的统计年鉴与国民经济和社会发展公报,个别缺失值利用Stata软件进行插值法补充。同时,在后续分析中采用正向化、标准化处理数据,以消除不同数据在量纲、数量级等方面的差异。

2.2 被解释变量

城乡融合发展水平(LD)。本文参考廖祖君等(2019)、刘明辉、卢飞(2019)的指标体系构建思路,从不同的维度及结合现实情况,选取“经济”“社会”“生活”三个层面对各地区的城乡融合发展水平进行量化描述,并在三个层面下选取具体的指标分别进行量化描述,具体指标如表1所示。最终得出的值越大,说明地区的城乡融合发展水平越高。本文采用2011—2020年全国31个省(市、区)的面板数据,采用全局主成分分析方法测算各地区城乡融合发展水平。

2.3 解释变量

数字普惠金融指数(DIF),由北京大学数字金融研究中心发布。

2.4 中介变量

产业结构水平(ISI)。本文参考蓝管秀锋、匡贤明(2021)的做法,用W=1×w1+2×w2+3×w3来表示,其中w1表示第一产业增加值占GDP的比重,w2、w3以此类推。该值越大,说明地区的产业结构水平越高。

2.5 其他变量

本文根据对已有文献的查阅,选用对外开放程度(open)、人民受教育程度(edu)、城乡管理支出水平(lurm)作为效应分析的控制变量。其中,对外开放程度用各地区的进出口总额/GDP表示,对外开放程度大的地区往往会加大对区域内部的设施建设、技术创新各方面的投入,从而促进城乡融合发展;人民受教育程度用公共教育支出/财政支出表示,人民受教育程度衡量了地区的人力资本,人力资本越高越有利于地区的整体发展;城乡管理支出水平用财政对城乡管理的支出占财政支出的比重表示,支出水平越高,意味着政府对城乡的管理较为重视,从而对地区的城乡融合发展有影响。

2.6 模型设定

本文选取一个解释变量(数字普惠金融指数)、一个被解释变量(城乡融合发展水平)、一个中介变量(产业结构水平)进行中介效应分析。另外,根据温忠麟、叶宝娟(2014)对中介效应检验方法的流程,先选择依次检验法,对各个变量系数进行依次检验,若不显著,则用Bootstrap法进行深层次的检验,基准模型如下:

其中,被解释变量LD表示已计算出的各地区城乡融合发展水平;解释变量DIF表示数字普惠金融指数;中介变量ISI表示产业结构水平;控制变量open、edu、lurm分别为对外开放程度、人民受教育水平、城乡管理支出水平。c表示数字普惠金融对城乡融合发展水平的总效应;a表示数字普惠金融对产业结构水平的效应;c'表示在控制了产业结构水平的影响后,数字普惠金融对城乡融合发展水平的直接效应;b表示在控制了数字普惠金融的影响后,产业结构水平对城乡融合发展水平的效应;中介效应由表示。、、(n=1,2,3)为各控制变量系数;e1、e2、e3為残差。

同时,鉴于本文的研究样本数据特征,在后续实证研究中采用双向固定效应模型,并采用LSDV法进行分析。

3 实证结果分析

3.1 效应结果分析

由表2可知,模型(1)中数字普惠金融对地区城乡融合发展水平的总效应系数显著为正,因而数字普惠金融的发展对城乡融合发展水平的影响具有正面的积极作用。在控制了产业结构水平的影响后,数字普惠金融对城乡融合发展水平的直接效应为0.0021,且小于模型(1)中的系数(0.0043),因而产业结构水平在回归中起到了中介变量的作用,且其效应系数为3.1617。中介效应占比由ab/c得到,约为51.96%,略大于数字普惠金融对城乡融合发展造成的直接效应。这说明数字普惠金融的发展不仅对地区的城乡融合发展水平具有促进作用,部分作用还通过产业结构水平产生了间接影响。

3.2 稳健性检验

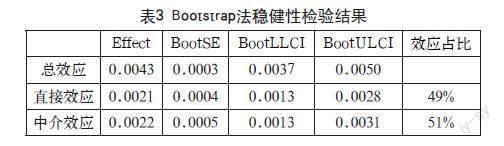

为了验证结论的稳定性,本文采取以下措施进行稳健性检验:利用Bootstrap法对上述变量进行中介效应检验(随机抽样5000次),如表3所示。

由输出结果可知,各效应系数在95%的置信区间内均不包含0(Bootstrap检验的判定方法),各效应显著。同时,由Bootstrap法得出的效应系数与依次检验法得出的结果相近,且中介效应占比达到51%,进一步说明产业结构在这个过程中起到了中介作用。

3.3 异质性分析

根据前文可知,无论是城乡融合发展水平还是数字普惠金融指数,在不同的区域间都具有较大的差异,因而需要考察数字普惠金融在社会经济发展水平不同的区域是否对地区的城乡融合发展水平具有不同影响及产业结构水平所产生的中介作用是否具有地区差异性。

针对地区的异质性影响实证分析,本文将全国的数据样本按三大经济带分布分为东、中、西部三个地区,如表4所示。

由表4可知,不同区域之间数字普惠金融对城乡融合发展影响具有巨大的差异。对于东部地区而言,数字普惠金融对城乡融合发展的总效应最大,系数为0.0054。这与现有文献的研究结论相似,数字普惠金融在较为发达的地区对缩小城乡差距、促进城乡融合发展具有更显著的促进作用。加入中介变量后,数字普惠金融所产生的直接效应系数仅为0.0009,产业结构所起的中介效应占比达到87.98%。数字普惠金融的发展不仅会促进城乡融合发展,还通过提升地区的产业结构水平来实现城乡融合发展,区域内的大部分省份在改革开放以来充分利用地理优势,快速发展经济,其农业现代化、工业化水平相比同期的其他地区较高,因而后续的发展更多是第三产业和不同产业的相互结合,三产的结合也对地区的城乡融合发展起到了促进作用。

中、西部地区的情况较为特别:总效应、直接效应、中介效应检验结果都显著,但中介效应的符号均为负,且总效应小于直接效应,在利用Bootstrap法进行验证后依然得到负向的符号。根据温忠麟、叶宝娟(2014)的研究,产业结构水平在这个过程中表现为遮掩效应,即产业结构水平的提升会减弱数字普惠金融对城乡融合发展的促进作用。这显然与本文的假设相悖,通过了解,本文认为这两部分区域除了个别省份和城市外,大多数地区的社会发展依然较为落后,数字普惠金融对地区城乡融合发展的促进作用有限。与此同时,鉴于地理位置、自然资源等原因,中西部地区的产业以一二产业为主,产业结构尚处在较低水平。另外,数字普惠金融的发展均帮助了当地的产业结构水平提升,且当地的产业结构水平较低,实现提升需要花费大量的资金,挤压了数字普惠金融在其他领域的应用,限制了数字普惠金融对城乡融合发展的促进作用。因此,对于中西部地区而言,政府需要加大投入,加快产业结构升级,进而扩大数字普惠金融对城乡融合发展的促进作用。

4 结语

本文研究了数字普惠金融对我国城乡融合发展起到的作用,并加入产业结构水平来探讨其中介作用。由实证结果可知:数字普惠金融直接对地区的城乡融合发展起到促进作用,同时通过促进产业结构水平的提升来间接促进地区的城乡融合发展。在不同的区域,数字普惠金融对城乡融合发展所起的作用具有一定的差异性。在东部地区,这种促进作用最为显著,且产业结构在两者之间依然表现为中介效应;而在中西部地区,这种促进作用有所降低,且产业结构在两者之间的效应变成遮掩效应。

首先,对于全国整体而言,各地政府应积极推广数字信息技术的应用,加快金融服务与互联网的结合,并加大相应基础设施建设的投入,为数字普惠金融的推行提供条件,拓宽数字普惠金融的覆盖范围。其次,针对中西部地区,一方面,政府需要鼓励区内企业继续改善产业结构,并出台相应的激励政策、加大相关投入,实现产业结构的合理快速升级。另一方面,政府要重视区内金融的数字化转型,借助数字普惠金融的数字化金融服务,发展新兴产业,创造就业,促进劳动要素的流动,实现城乡融合发展。最后,各地政府要积极实现区域间的跨区协调,不同区域间的资源、优势互补,帮助不同地区实现经济发展,提升整体的城乡融合发展水平。

参考文献

赵德起,陈娜.中国城乡融合发展水平测度研究[J].经济问题探索,2019(12):1-28.

叶璐,王济民.我国城乡差距的多维测定[J].农业经济问题,2021(2):123-134.

CHEN S , Ravallion M . Poverty and Hunger Special Feature: Absolute poverty measures for the developing world, 1981 2004[J]. Proceedings of the National Academy of Science, 2007, 104(43):16757-16762.

龚新蜀,张洪振,王艳,等.产业结构升级、城镇化与城乡收入差距研究[J].軟科学,2018,32(4):39-43.

刘伟,张辉.中国经济增长中的产业结构变迁和技术进步[J].经济研究,2008,43(11):4-15.

谢璐,韩文龙.数字技术和数字经济助力城乡融合发展的理论逻辑与实现路径[J].农业经济问题,2022(11):96-105.

张林.数字普惠金融、县域产业升级与农民收入增长[J].财经问题研究,2021(6):51-59.

杜金岷,韦施威,吴文洋.数字普惠金融促进了产业结构优化吗?[J].经济社会体制比较,2020(6):38-49.

廖祖君,王理,杨伟.经济集聚与区域城乡融合发展:基于空间计量模型的实证分析[J].软科学,2019,33(8):54-60+72.

刘明辉,卢飞.城乡要素错配与城乡融合发展:基于中国省级面板数据的实证研究[J].农业技术经济,2019(2):33-46.

吕丹,汪文瑜.中国城乡一体化与经济发展水平的协调发展研究[J].中国软科学,2018(5):179-192.

蓝管秀锋,匡贤明.产业结构转型升级对城乡收入差距的影响分析:基于金融“脱实向虚”视角[J].产经评论,2021,12 (3):104-113.

温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

猜你喜欢

时代金融(2017年33期)2018-03-15

西部金融(2017年8期)2017-11-27

西部金融(2017年4期)2017-07-31

大经贸(2017年5期)2017-06-19

高教探索(2016年12期)2017-01-09

新教育时代·教师版(2016年26期)2016-12-06

湖南行政学院学报(2016年2期)2016-12-01

江苏年鉴(2014年0期)2014-03-11

首都经济贸易大学学报(2013年5期)2013-03-11

世界制造技术与装备市场(2010年3期)2010-04-14