村委会与股份经济合作社合并报表小议

2023-07-17 01:49宋天谷

农村财务会计 2023年6期

□ 宋天谷

为加强集体资产管理,减轻农村基层负担,2018年以来,江苏省南通市实行了村民委员会和村股份经济合作社事务分离、账务分开核算。村委会使用资金,采取向股份经济合作社借款方式进行,股份经济合作社作应收款处理。在实际中,村股份经济合作社使用新中大网络版软件核算账务,村委会使用迅辰软件单机版核算账务,当外部需要村级提供村级经济运行情况时,就需要将村委会和村股份经济合作社两张报表合并,因此,村级财务人员必须掌握合并报表处理方法。在此,笔者主要探讨资产负债表与收益表的合并。

一、合并资产负债表

资产负债表是时点报表,对应科目相加,往来款项相互抵销,比如村委会资产负债表中“应付款—股份经济合作社”与股份经济合作社资产负债表中“应收款—村委会”直接抵扣。

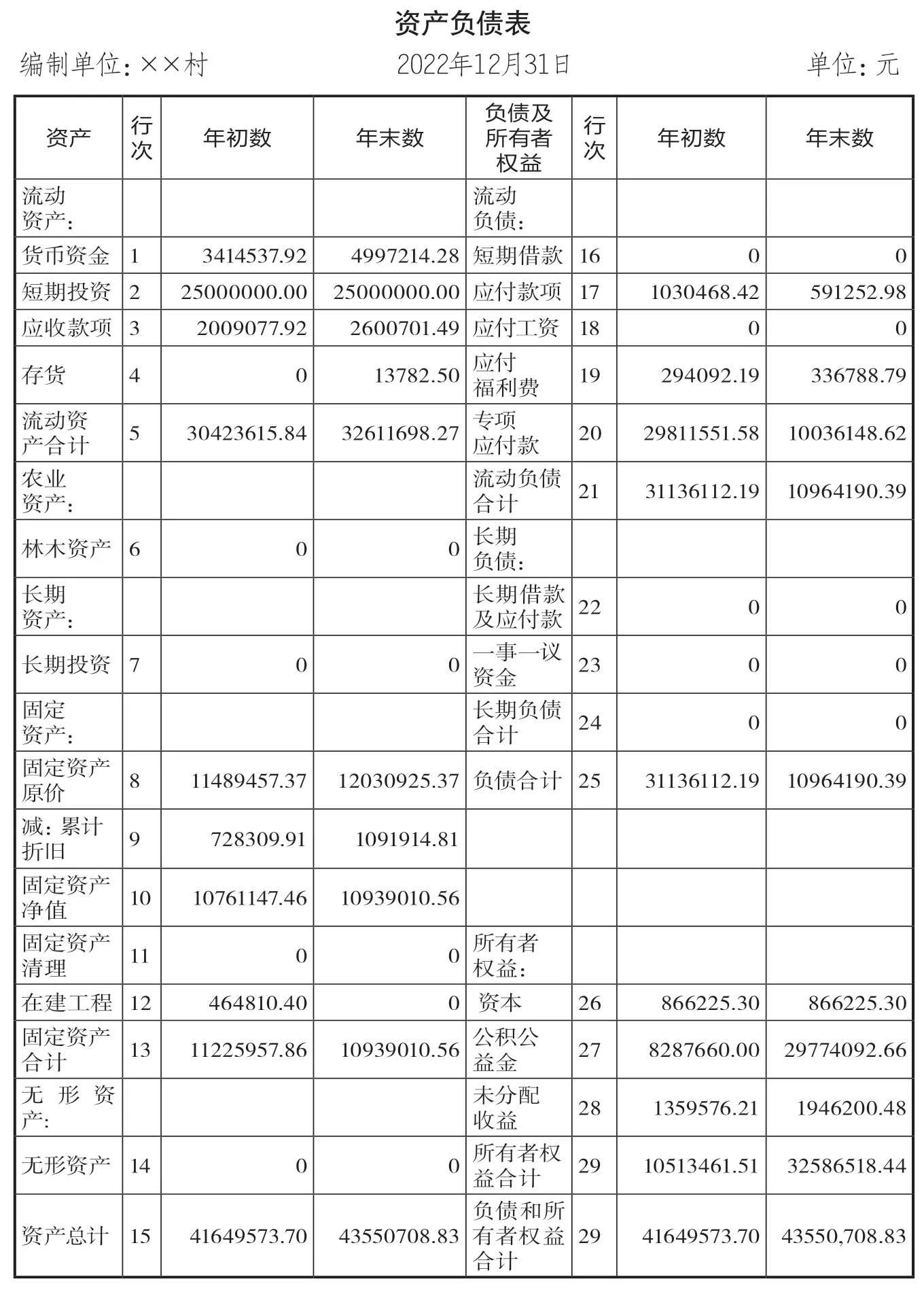

村委会主要负责公共事务和公益事业,所以资产负债表(表一)比较简单,抵扣相互之间形成往来款项,合并报表时需要将村委会欠股份经济合社的应付款抵销。本例村委会“应付款—股份经济合作社”余额806318元(表一36行次期末数),股份经济合作社应收款项2600701.49元(表二3行年末数)含“应收款—村委会”余额806318元。合并报表时,村委会会计应付款与应收款对抵后,应收款1794383.49元记入合并报表应收款项(表三)。其他科目对应合计:村委会货币资金547744.84元(表一行次1期末数)加股份经济合作社货币资金4997214.28元(表二行次1年末数),合计5544959.12元(表三);村委会未分配收益-258573.16元(表一行次52期末数),股份经济合作社未分配收益1946200.48元(表二行次28年末数),合计1687627.32元(表三)。

表一 (村委会资产负债表)

表二 (股份经济合作社报表)

二、合并收益表

村委会主要行使公共管理服务职能,不开展经营性活动,收入主要来自上级拨款,设置补助收入核算,支出主要用于公共服务,设置公益支出科目,年底结算本年收益,不用于农户分配。

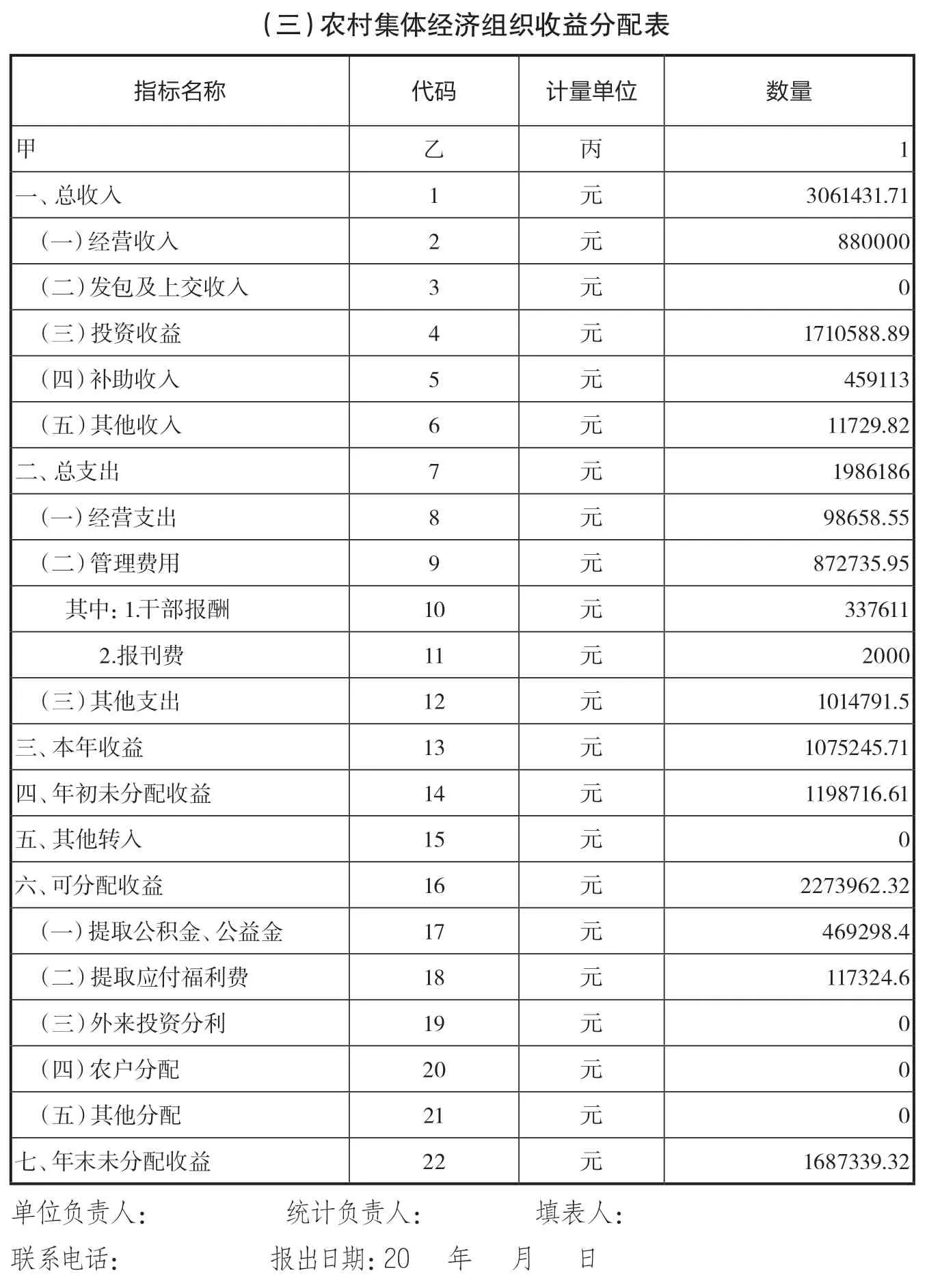

村委会收入小计70815.44元(表四行次11本年累计数),股份经济合作社总收入2990616.27元(表五行次1),合计收入总收入3061431.71元(表六);村委会管理费用14752元(表四行次12),股份经济合作社857983.95元(表五行次15),合计管理费用872735.95元(表六);村委会公益支出149925元(表四行次35)、其他支出4140元(表四行次39),股份经济合作社其他支出860726.5元(表五行次22),合计其他支出1014791.5元(表六)。

表四 (村委会收支明细)

表五 (股份经济合作社收益表)

表六 (合并后收益分配表)

村委会本年收益-98001.56元(表四行次48),股份经济合作社本年收益1173247.27元(表五行次23),合计1075245.71元(表六行次13)。

股份经济合作社年初未分配收益1359576.21元(表二行次28年初数),村委会资产负债表年初未分配-160859.6元(表一行次52年初数),合计1198716.61元(表六行次14)。

至此,村委会与股份经济合作社资产负债表与收益分配表合并完成,前后衔接、数据平衡。

猜你喜欢

钛工业进展(2022年5期)2022-11-24

农村财务会计(2020年6期)2020-12-24

钛工业进展(2020年2期)2020-05-20

经济视野(2020年9期)2020-03-04

钛工业进展(2019年5期)2019-11-11

农村财务会计(2019年9期)2019-01-08

意林(绘英语)(2017年11期)2017-05-14

农村财务会计(2017年9期)2017-02-08

农村财务会计(2016年9期)2016-10-12

商(2016年9期)2016-04-15