个人所得税是否可以缓解收入分配中的机会不平等

2023-07-21 16:12杨昭

贵州财经大学学报 2023年4期

杨昭

摘 要:改善收入分配格局是实现共同富裕的内在要求。理论和实践都表明,累进的个人所得税可在一定程度上缩小收入差距。但一般认为合理的收入差距是可接受也是必要的,真正需要消除的是机会不平等造成的收入差距,因为这种不平等是“不公平的不平等”。使用中国家庭金融调查与研究中心2015年和2019年的微观调研数据,基于“环境-努力”框架下机会平等的实证研究范式,考察我国个人所得税的机会平等效应。研究结果证实,个人所得税可在一定程度上缓解收入分配中的机会不平等。新税法下这一效应短期内有所弱化,但专项附加扣除的引入又有助于维护机会平等。研究指出,我国现行个人所得税制度框架较为合理,但个人所得税机会平等效应的发挥还有待经济的进一步发展和税制的不断完善。

关键词:个人所得税;收入分配;机会平等

文章编号:2095-5960(2023)04-0053-10;中图分类号:F812.42;文献标识码:A

一、引言

共同富裕是中国式现代化的重要特征,是解决新时代我国社会主要矛盾的必然要求。扎实推动共同富裕不仅要做大“蛋糕”,确保居民收入水平持续增长,还要分好“蛋糕”,着力缩小居民收入差距,解決发展不平衡的问题,为推动经济社会充分发展扫除障碍。目前,我国居民收入差距仍在高位徘徊,阶层固化风险持续加大,实现共同富裕的挑战依然严峻,这就给国家治理体系的完善和治理能力的提升提出更高要求。作为国家治理的基础工具,税收通过参与国民收入分配作用于共同富裕。在各类税种中,个人所得税直接抽取纳税人参与市场所获得的要素收入,天然具有调节收入再分配的优势。在我国,个人所得税引发的公众关注程度与其贡献的税收收入明显失衡,究其原因,直接税的属性外化了个人所得税的税负痛感,收入结构失衡的矛盾又使个人所得税被期待成为通过缩小收入差距助力共同富裕的政策手段。

关于我国个人所得税的收入再分配效应,学者们已经进行了翔实的研究。主流做法多是以基尼系数为核心,将征税前后收入基尼系数之差作为衡量个人所得税再分配效应的核心指标。[1-5]但是,这种做法并没有给出个人所得税调节收入分配合理与否的判断。事实上,正如共同富裕并不是平均富裕,完全平抑收入差距也并非个人所得税的目标。外显的收入差距背后隐含了由机会不平等所造成的个体回报差异。机会不平等破坏了人们通过充分彰显主观能动性实现自我价值的正常渠道,不利于经济社会的良性运作,与共同富裕的要求背道而驰。对于实现共同富裕而言,更重要的是消除机会不平等从而鼓励人们共奔富裕和共享富裕。机会不平等肇因于个体在参与资源配置过程中所受到的各种自然的或社会的偶然因素影响。[6]一方面,这些偶然因素虽然可被弱化,但却很难完全消除,由此引发的分配不公客观存在于社会经济发展的各个阶段。另一方面,这些偶然因素在道德上是任意的,个人无法也不应为其负责,因而其引致的分配不公是“不公平的不平等”[7],应加以矫正。因此,在共同富裕导向下,个人所得税不应只是简单缩小收入分配结果差异,而是要缩小个体间由于面临不平等的机会而引发的收入差距。换言之,能减少收入分配中机会不平等程度的个人所得税是更为可取的良税。

Romer[8]首次在经济学领域提出了关于收入分配机会不平等的“环境-努力”分析框架并不断加以完善。简单理解,所谓“环境”因素是影响个人收入但个人不可控因素,“努力”因素是影响个人收入且个人可充分控制并决定的因素。“努力”完全由个人负责,由努力因素引发的收入差距是公平合理的收入差距。“环境”不由个人负责,由环境因素引发的不平等即为机会不平等,由此引致的收入差距需要被消除。

为缓解机会不平等引致的收入差距,可进行政策干预。具体来看,个人所得税缓解收入分配中机会不平等的制度设计主要体现在累进税率和税前扣除上。从传导机理看,越是高收入者,其收入中归属于先天禀赋、家庭背景、地理区位甚至时代红利等偶然因素的成分也越高,那么实行累进税率对高收入者多征税就可削弱机会不平等引发的收入差距。个人所得税的税前扣除虽然并非直接给予环境劣势者物质补助,但可减轻环境劣势者的税收负担,从而以政府税式支出的方式缩小收入分配中机会不平等程度。尤其是2018年税改后,我国在个人所得税中首次引入专项附加扣除,关照纳税人差异性生活成本从而更好契合机会平等的要求。从维护机会平等的时机看,在减少机会不平等的各种政策中,直接的管制手段(如反垄断)和激励手段(如社会保障)等可在个体参与竞争前弱化环境因素的影响,力图让每个人都有平等的机会获取与其市场贡献相匹配的回报,这些属于竞争前的干预政策,政策效果最为直接。与之相比,个人所得税是缓解机会不平等竞争结果的“补救”措施。综合来看,个人所得税对收入分配中机会不平等的影响强度如何仍有待实证检验。就我国而言,个人所得税是否可以缓解收入分配中的机会不平等?2018年税改后,个人所得税的这一效应又有怎样的变化?关于这些问题,目前仍缺乏文献支撑。

研究个人所得税机会平等效应的核心思路是考察征税引发的纳税人收入中机会不平等程度的变化。在“环境-努力”分析框架下,学界测度机会不平等效应的基本方法有事前法和事后法,具体的实证策略又有参数法和非参数法。事前法以环境作为切入点,将处于相同环境的个体划分为一组,组间的收入不平等就是机会不平等。事后法以努力作为切入点,将处于相同努力程度的个体划分为一组,组内的收入不平等就是机会不平等。由于对努力程度的判断争议较大,事前法应用较为广泛。[9]参数法通过估计收入决定方程构造反事实分布来衡量机会不平等,非参数法通过对样本分组来测度机会不平等,由于非参数法对数据体量的要求较高,参数法应用更为广泛。[10,11]实际上,事前事后的划分不是对立的,越来越多的研究将努力因素纳入机会不均等的事前分析框架,事前事后相结合的方法逐渐受到重视。[12,13]本文借鉴最新文献成果,在基准分析中采用参数法,并同时纳入环境变量和努力变量。另外,测度专项附加扣除的机会平等效应借鉴了非参数法的思想。

分解出归于努力的收入和归于环境的收入后,即可测度收入分配中的机会不平等。现有方法通常使用基尼系数、泰尔指数和广义熵指数等常用指标直接测度各类环境变量引发的收入不平等,将之作为机会不平等的指标。这种做法较为直观,但由于人为放弃部分收入而失于片面。Alms等[14]类比基尼系数的构造思路,基于广义比例分配原则,构建不公平基尼系数(AG),将“环境-努力”分析框架完整内嵌于不平等指标。作者用AG指数直接衡量机会不平等程度,并通过测度挪威税前和税后收入不公平基尼系数,评估了税收对挪威机会平等的影响。[14]本文在基准分析部分重点采用AG指数。另外,为稳健起见,本文还构造了不公平对数偏差均值指数(AMLD)。分别测算出个人所得税征税前和征税后纳税人收入的机会不平等程度后,两者之差则为个人所得税的机会平等效应。

二、方法说明和数据处理

(一)方法说明

首先基于明瑟收入方程,设定“环境-努力”框架下的半对数形式收入决定方程:

(二)数据处理

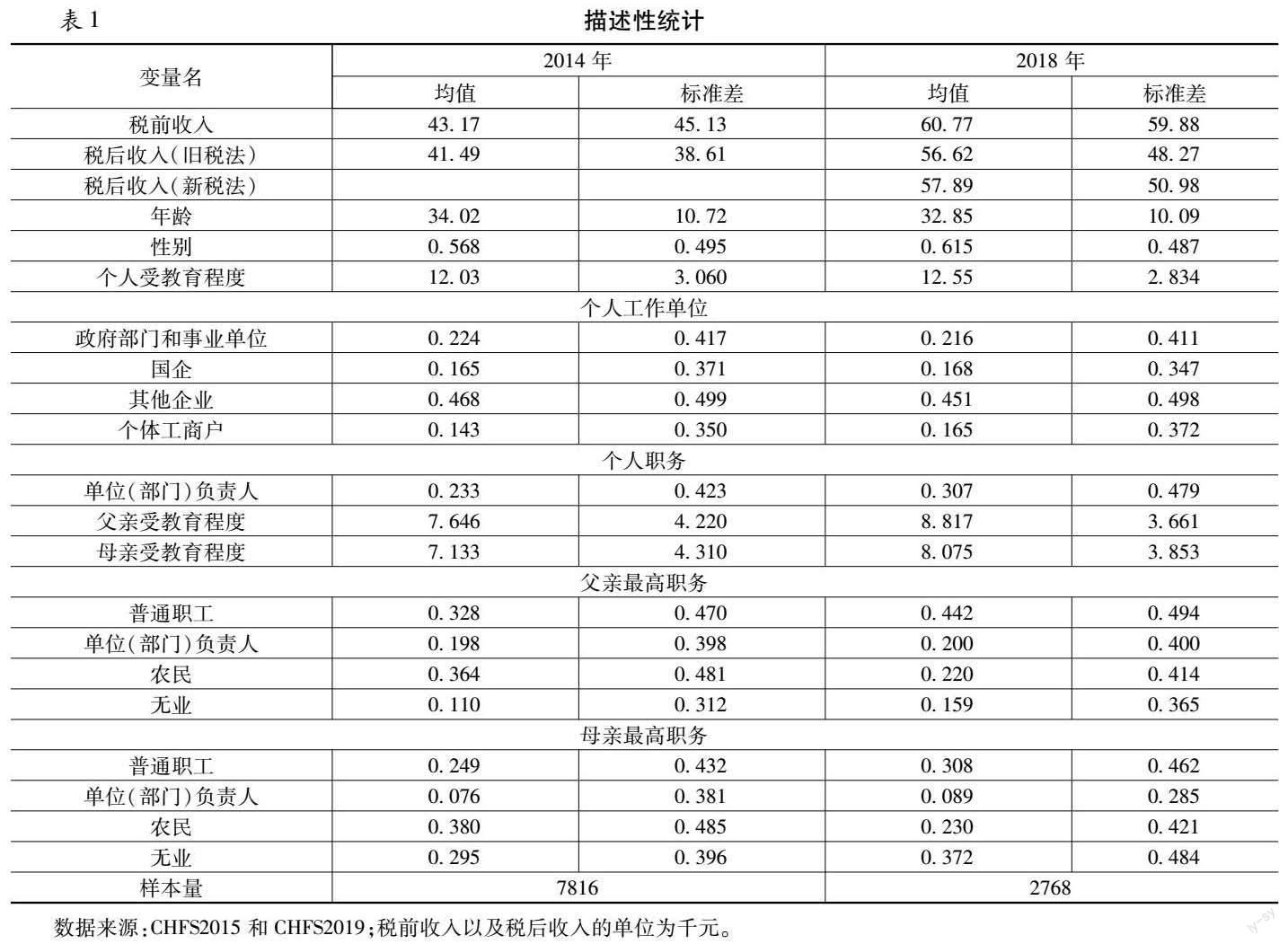

本文实证部分使用中国家庭金融调查与研究中心(CHFS)的微观数据。一是重点选取了父母信息搜集最全面且样本损失最少的CHFS2015调研数据进行基准测算。二是使用CHFS2019调研数据分别模拟了旧税法和新税法下的个人税后收入,重在考察税改前后个人所得税机会平等效应的变化。本文将样本限定为获得工薪收入的城镇就业者,将就业者年龄限定在16~60岁。删除变量缺失样本和不符合条件的样本后,获得CHFS2015和CHFS2019有效样本量分别为7816和2768。变量的选取如下。

收入变量。参照现有文献的普遍做法,本文以个人税后收入以及相应家庭情况为依据,按照税法估算个人所得税应纳税额和税前收入等相关指标,这一做法得到学界普遍认可。[1,18-21]在基准回归中,收入变量做了取对数处理。

环境变量。参照既有相关研究,本文选取影响个人收入的三大类环境变量。一是个人特征变量,包括年龄、年龄的平方以及性别虚拟变量(男性设为1)。二是父母特征变量,包括父亲受教育程度、母亲受教育程度、父亲最高职务、母亲最高职务。受教育程度以受教育年限来表示。父母最高职务分四类,分别是普通职工、单位(部门)负责人、农民、无业。在实证分析中最高職务分别以虚拟变量的方式呈现,获得相应职务设为1,否则设为0。三是区位环境变量,以个人居住地表示个体发展面临的区位环境。有两种处理方式,一种是将居住地区分为东、中、西部,设置区域虚拟变量。另一种是将居住地具体到省份,设置省份虚拟变量。

努力变量。参照相关文献,本文选取影响个体收入的三个努力变量。一是受教育程度,二是工作单位,三是目前职务。受教育程度以及个人职务的设定方式同上。由于样本限定于城镇就业者,这里的职务只有两类,即普通雇员和单位(部门)负责人。个人工作单位分为4类,分别是政府相关部门(包括事业单位)、国企、其他企业、个体工商户,在实证分析中各类工作单位也设置为虚拟变量。

由表1可以看出,2014年城镇就业者年收入约为4.3万元,2018年则超过6万元。无论是2014年还是2018年,城镇就业者都偏年轻,女性就业者略多于男性就业者。城镇就业者平均是高中学历,并且2018年就业者的受教育程度更高。无论是2014年还是2018年,都有接近一半个体在非国有企业工作。2018年单位(部门)负责人占比更高。另外,父亲的受教育程度略高于母亲,父亲职务是普通职工和单位(部门)负责人的比例要高于母亲,并且随着时间的推移,父母亲中农民的占比都有所下降,这一趋势与我国的城镇化进程较为吻合。

三、基准结果分析

(一)努力对收入的影响

首先,根据1式估计收入决定方程。使用CHFS2015数据的回归结果见表2,使用CHFS2019数据回归结果与使用CHFS2015数据回归结果本质上并无差异,不再单独列示。表2第(1)到第(5)列是各种情形下以就业者个人所得税税前收入为被解释变量的回归结果。第(6)列是以就业者个人所得税税后收入为被解释变量的回归结果。

从环境变量来看,年龄对个人收入的影响呈现倒U型趋向,但由于年龄平方项的系数值很小,年龄与收入主要呈现强正相关关系。另外,男性比女性有着更高的收入,父母的受教育程度越高,本人的收入也就越高。但父母职务对本人收入的影响较为有限,究其原因,父母职务可能与其受教育程度密切相关。故而在第(2)列的环境变量回归中,删除了父母受教育程度,结果显示父母职务对本人收入产生显著影响。从区位环境因素来看,居住地确实可以影响个人收入。从个人努力变量来看,本人受教育程度越高,收入就越高。在国企和其他企业工作的收入水平明显高于在政府部门工作的收入水平。作为单位(部门)负责人时的收入显著高于作为普通职工时的收入。这些结果表明,在我国个人主观能动性对财富积累仍有很强的激励作用。对比表2第(1)列和第(4)列的回归结果还发现,当加入努力因素后,父母亲受教育程度影响收入的显著性水平有所下降,系数值也明显下降,这说明环境变量本身可能影响了个人的努力水平。若不考虑环境对努力的影响渠道,就可能高估努力对个人收入的影响。

(二)环境对努力的影响

根据式2估计努力决定方程。教育决定方程采用OLS回归,并提取残差作为“纯”教育变量。职务和工作单位决定方程采用Probit回归,并以每个努力决定方程回归的广义残差作为相应的“纯”努力变量。表3第(1)到第(6)列分别列示了环境变量对受教育程度、工作职务以及四类工作单位的影响结果。由表3可知,本文所选的环境变量对个人努力结果产生了不同程度的显著影响。

(三)个人所得税机会平等效应基本测算结果

按照式4计算个人所得税税前和税后城镇就业者收入的不公平基尼系数。根据上文思路,分别测算努力变量原值和“纯”努力变量情形下的不公平基尼系数。由于受教育程度可能影响个人职务和工作单位,是否直接把职务和工作单位作为独立的努力变量仍存在一些争议,而受教育程度对收入产生直接影响的观点无论在实践还是理论中都得到了公认,为稳健起见,本文分别以受教育程度为唯一努力变量和受教育程度、职务以及工作单位都作为努力变量两种情形测算不公平基尼系数。

表4列示了使用CHFS2015和CHFS2019数據测算AG指数的结果。首先,无论是2014年还是2018年,使用剔除环境影响的“纯”教育努力变量以及包含受教育程度、工作单位和职务的所有“纯”努力变量测算的AG指数与采用相应原值测算的结果有明显差异,说明机会不平等程度的测算结果与对努力与环境之间关系的判断直接相关。但征税引发的AG指数变化趋势并不因所选变量的变化而发生逆转。其次,对比2014年税前和税后收入的测算结果可知,无论如何定义努力变量,税前收入的AG指数都要明显高于税后收入的AG指数。以仅使用受教育程度原值作为努力变量为例,税前收入的AG指数为0.424,税后收入的AG指数为0.404,征税使得城镇就业者收入分配中的机会不平等程度降低4.72%,即征税改善了个体间由于机会不平等造成的收入差距。

使用CHFS2019数据测算所得的2018年个体税前税后AG指数也有同样的结论。特别对比2018年旧税法和新税法下测算的AG指数可知,新税法下各种情形的AG指数都要高于旧税法下的测算结果。以仅使用受教育程度原值作为努力变量为例,按照旧税法测算的税后收入AG指数为0.353,按照新税法测算的税后收入AG指数为0.364,而税前收入AG指数为0.381。这意味着税改使得个人所得税的机会平等效应下降2.89%。这可能是由于无论提高免征额还是引入专项附加扣除,短期来看中高收入者获益都更明显,而相对而言,中高收入者面临的环境状况也要优于低收入者,这些因素最终在短期内弱化了改革后个人所得税的机会平等效应。

(二)考虑不可观测努力变量

上述做法存在一个明显问题,即无法穷尽所有努力变量。即便把受教育程度、工作单位和职务都作为努力变量,仍存在一些个体努力(例如个人的特定工作能力和毅力等)难以量化的问题。参照Checchi and Peragine[22]以及雷欣等[11]提出的方法,将不可观测努力变量纳入测算。因而,完整的努力变量包含了城镇就业者受教育程度、工作单位、职务以及不可观测努力。同样,分别按照努力原值和“纯”努力测算出AG和AMLD指数,测算结果见表6。可知,当考虑不可观测努力变量后,税前和税后收入机会不平等程度都明显减弱。显然,不考虑不可观测努力变量时测算的更有可能是机会不平等指数的“上限”,而考虑不可观测努力变量时测算的更有可能是机会不平等指数的“下限”。综合来看,扩大努力变量的范围后个人所得税可降低收入分配中机会不平等程度的基本结论仍然稳健。

(三)Shapley值分解

为详细考察征税前后各个变量对机会平等的影响,本文基于Shapley值分解进一步进行检验。Shapley值分解的基本思路为:首先对某个解释变量取均值带入明瑟收入方程以消除该变量对收入不平等的影响,获得反事实收入的不平等指数,原不平等指数与此轮不平等指数的差为该变量的第一轮效应。然后保持该变量取均值不变,依次加入其他变量均值进行迭代,获得若干轮效应。最后取各轮效应的均值,即为该变量对收入不平等的贡献。[23,24]参照汪晨等[25]的做法,本文同时将环境变量和努力变量纳入分析框架。参照李莹和吕光明[26]的做法,本文选取MLD指数为衡量不平等的指标。基于CHFS2015数据,Shapley值分解的结果见表7。

由表7可知,在各种测算场景中,努力变量对收入不平等的贡献都最大。当采用努力变量原值时,征税后努力对收入不平等的贡献有所增加,如仅考虑受教育程度时,努力对收入不平等的贡献从税前的37.85%增加到税后的38.49%。若剔除环境对努力的影响,“纯”努力变量情形下征税略微弱化了努力对收入不平等的影响。总体来看,征税改变了努力因素对收入不平等的贡献,但其方向和力度受到变量选取的影响。

进一步考察各类环境变量的效应,可知无论征税前后,个人特征和区位环境变量对收入不平等的作用都更为明显,父母特征对个体间收入不平等的作用较为有限。在表7所列示的四种情形中,征税强化了个人特征变量对收入不平等的贡献,例如仅以受教育程度原值为努力变量时,征税导致个人特征变量的贡献从21.29%上升到21.72%。另外,征税总体上弱化了父母特征和区位环境变量对收入不平等的贡献。也就是说,个人所得税可缓解原生家庭环境差异和地区间系统差异等机会不平等因素引发的收入差距,尚不能缓解性别和年龄等个人自然禀赋差异造成的收入差距。

五、专项附加扣除影响机会平等的效应测算

2018年,修订后的个人所得税法首次引入六项专项附加扣除,个人所得税的税前扣除体系得到改善。与“一刀切”式的免征额相比,专项附加扣除降低有特定刚性支出需求纳税人的潜在税收负担,以“托底”做法减轻个体间收入的机会不平等程度。为更好测算专项附加扣除的机会平等效应,本文借鉴事前非参数法的思想,尝试做如下处理。

为简便起见,假设一种极端情形:城镇就业者面临的环境变量只包括专项附加扣除涉及的项目。从CHFS2019数据来看,继续教育支出和大病医疗支出涉及家庭过少,且这两项支出具有明显的临时性特征,并非家庭常态化支出,故而只考虑子女教育、赡养老人、首套房住房贷款利息以及房租支出项目。根据家庭是否有相应支出,得到十六种环境类别。由于非参数方法无法再具体计算每个个体的公平收入,此处采用组间收入均值的基尼系数(GINI)测算专项附加扣除的机会平等效应。

使用CHFS2019数据最终测算结果见表8。较少的分组导致组间差异偏低。由于仅将专项附加扣除项目作为个体的环境变量,由环境导致的收入GINI系数仅为0.136,按照新税法征税后,该数值降至0.130。而若假设个税法取消免征额而仅有专项附加扣除,此时环境导致的税后收入GINI系数进一步降至0.027,也就是说在此处的特定背景下,专项附加扣除基本消除了养老抚幼以及住房等民生项目负担导致的就业者收入分配的机会不平等。简言之,专项附加扣除可较好缓解收入分配中的机会不平等程度,但目前来看,较高的免征额削弱了专项附加扣除的这一效应。

六、结论和建议

本文基于收入分配中機会平等的实证范式,研究了我国个人所得税的机会平等效应。结果表明:一是无论使用努力原值还是剔除环境影响后的“纯”努力,个人所得税都可降低不公平基尼系数,即减少个体间由于机会不平等造成的收入差距。二是新税法下个人所得税缓解机会不平等的效应减弱。三是采用非参数法测算新税法下专项附加扣除机会平等效应的结果显示,专项附加扣除有利于维护机会平等。总体来看,目前个人所得税对于缓解我国居民由机会不平等引发的收入差距有一定效果,但还需进一步挖掘。

本文的研究为我国实行累进的个人所得税提供了一定支撑:由于高收入者的收入来源于其所处优势环境的成分更多,因此,对这部分人群多征税能促进机会平等。而专项附加扣除关照了个体基本生活和刚性民生支出压力,也契合机会平等的要求。但由于目前我国国民收入水平普遍不高,且税前扣除的设计中免征额偏高而专项附加扣除过于简略,这些都影响了个人所得税功能的发挥。个人所得税机会平等效应的强化还有待于经济社会的发展进步和包括税前扣除在内的个税制度的升级完善。事实上,我国已开始重视差异性税前扣除的作用,例如自2022年1月1日起,3岁以下婴幼儿照护纳入专项附加扣除项目。又如为配合个人养老金制度,个人向个人养老金资金账户的缴费也可在限额标准内据实享受税前扣除。为进一步发挥个人所得税的机会平等效应,应持续探索差异性的税前扣除制度,如充分考虑个人的年龄和性别等自然禀赋因素,据实扣除各类专项附加扣除项目支出等。可探索免征额与物价挂钩的指数调整机制,使免征额更加贴合纳税人的基本生活成本。另外,可拓宽综合所得的征税范围,从而更好凸显个人所得税税制设计的公平性。还需加强个人所得税征收管理,提高高收入人群的税收遵从,在减少税款流失的同时夯实个人所得税的累进性,强化个人所得税的机会平等效应。

参考文献:

[1]岳希明,徐静,刘谦.2011年个人所得税改革的收入再分配效应[J].经济研究,2012(9) 9:113~124.

[2]徐建炜,马光荣,李实.个人所得税改善中国收入分配了吗——基于对1997~2011年微观数据的动态评估[J].中国社会科学,2013(6):53~71.

[3]田志伟,胡怡建,宫映华.免征额与个人所得税的收入再分配效应[J].经济研究,2017 (10):113~127.

[4]李文.公平还是效率:2019年个人所得税改革效应分析[J].财贸研究,2019(4):41~55.

[5]刘蓉,寇璇.个人所得税专项附加扣除对劳动收入的再分配效应测算[J].财贸经济, 2019(5):39~51.

[6]罗尔斯.正义论[M].北京:中国社会科学出版社,2009:231.

[7]姚大志.分配正义:从弱势群体的观点看[J].哲学研究,2011(3):107~114.

[8]Roemer J E,Trannoy A. Equality of Opportunity: Theory and Measurement[J]. J Econ Lit, 2016(4):1288~1332.

[9]Fleurbaey M,Peragine V. Ex Ante Versus Ex Post Equality of Opportunity[J].Economica (London),2013,80(317):118~130.

[10]Ferreira F H G,Gignoux J. The Measurement of Inequality of Opportunity: Theory and an Application to Latin America[J]. The Review of Income and Wealth,2011,57(4):622~657.

[11]雷欣,贾亚丽,龚锋.机会不平等的衡量:参数测度法的应用与改进[J].统计研究, 2018(4):73~85.

[12]Jusot F,Tubeuf S,Trannoy A. Circumstances and Efforts: How Important is their Correlation for the Measurement of Inequality of Opportunity in Health[J]. Health economics,2013,22(12):1470~1495.

[13]史新杰,卫龙宝,方师乐.中国收入分配中的机会不平等[J].管理世界,2018(3):27~37.

[14]Alms I,Cappelen A W,Lind J T et al. Measuring Unfair (In)equality[J]. Journal of Public Economics,2011,95(7-8):488~499.

[15]Barry B. Why Social Justice Matters[M].Polity,2005.

[16]Carpantier J,Sapata C. An Ex-Post View of Inequality of Opportunity in France and its Regions[J]. J Labor Res,2013(3):281~311.

[17]陈永伟,陈双双.中国城镇居民收入差距的公平与不公平分解及度量[J].经济学动态,2015(3):44~51.

[18]岳树民,卢艺,岳希明.免征额变动对个人所得税累进性的影响[J].财贸经济,2011(2):18~24.

[19]雷根强,郭玥.差别费用扣除与个人所得税制改革——基于微观数据的评估[J].财政研究,2016(6):28~41.

[20]解垩.税收和转移支付对收入再分配的贡献[J].经济研究,2018(8):116~131.

[21]刘蓉,林志建.个人所得税新政对劳动收入分配效应的影响[J].财政研究,2019(4): 63~74.

[22]Checchi D,Peragine V. Inequality of Opportunity in Italy[J]. Journal of Economic Inequality,2010,8(4):429~450.

[23]Shorrocks A F. Decomposition Procedures for Distributional Analysis: A Unified Framework Based On the Shapley Value[J]. Journal of Economic Inequality,2013,11(1):99.

[24]李瑩,吕光明.机会不平等在多大程度上引致了我国城镇收入不平等[J].统计研究,2016(8): 63~72.

[25]汪晨,张彤进,万广华.中国收入差距中的机会不均等[J].财贸经济,2020(4): 66~81.

[26]李莹,吕光明.中国机会不平等的生成源泉与作用渠道研究[J].中国工业经济,2019(9):60~78.

Abstract:

Improving the income distribution pattern is the inherent requirement of realizing common prosperity. Both theory and practice show that progressive personal income tax (PIT) can narrow the income gap to a certain extent. However, it is generally believed that a reasonable income gap is acceptable and necessary. What really needs to be eliminated is the income gap caused by unequal opportunities, because this inequality is “unfair inequality”. In this paper, based on the empirical research paradigm of equal opportunity under the framework of “environment-effort”, the micro survey data from survey and research center for China Household Finance in the year of 2019 and 2015 (CHFS2019 and CHFS2015) are used to investigate the equality of opportunity of PIT in China. The research results prove that PIT can alleviate the inequality of opportunities in income distribution. Under the new tax law, this effect is generally weakened in the short term, but the special additional deduction helps to maintain equal opportunities. The research of this paper points out that Chinas current PIT system framework is reasonable to some extent, but equality of opportunity effect depends on further developed in economy and further improved in tax system.

Key words:

personal income tax (PIT);income distribution;equality of opportunity

责任编辑:萧敏娜

猜你喜欢

现代商贸工业(2016年28期)2016-12-27

现代经济信息(2016年8期)2016-12-26

经济研究导刊(2016年30期)2016-12-24

商(2016年32期)2016-11-24

人间(2016年28期)2016-11-10

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

企业导报(2016年9期)2016-05-26