房产税改革、宏观审慎政策与房地产市场长效机制

2023-07-29 14:52邓翔何瑞宏

当代经济科学 2023年4期

邓翔 何瑞宏

摘要:“房住不炒”的要求已成为中国房地产市场发展的顶层设计和长期指针,引导房地产市场良性循环发展,有助于防范系统性金融风险,更是经济高质量发展的必然要求。通过建立多部门动态随机一般均衡(DSGE)模型,分析比较房产税、宏观审慎政策对房地产市场调控的优劣性。研究表明,面向家庭和企业的房产税均能抑制房价上涨,宽松信贷环境下征收房产税易加剧经济波动,而紧缩信贷环境叠加房产税则会导致经济“过冷”发展。提高房产税率后,房产将在不同家庭之间产生“再分配效应”,有助于改善居民收入差距。房产税政策具有显著的结构化优势,在实现社会福利改进的同时引起产出和通货膨胀的波动较小,而宏观审慎政策在防范系统性风险方面占优,同等程度冲击下,房价下降程度更高。房产税政策更符合房地产市场长效发展的内在要求,应加快构建现代房产税征收制度,探索试点范围和方式。在实践中应综合考量经济情形实施有差别、有浮动的房产税率,信贷紧约束的情形下应审慎使用房产税,当房地产市场过热时应同时叠加使用房产税和宏观审慎政策,发挥房产税的价格调控和收入分配作用。

关键词:房产税;信贷约束;宏观审慎政策;房地产市场;房价;社会福利

文献标识码:A文章编号:100228482023(04)002916

一、问题提出

改革开放以来,中国房地产市场取得了长足发展,已成为拉动经济增长、促进就业和财政收入来源的重要经济部门[1],尤其是在多次应对经济下行时发挥了显著的拉动作用。然而,依靠房地产拉动经济增长的模式难以长期维系,实践表明,历次刺激政策之后经济增长动力不足的缺陷凸显。长期而言,房地产调控的政策以“严”为主调,但在应对经济下行的短期目标下,往往采取宽松的调控政策,易造成房价和宏观杠杆双升。2016年中央经济工作会议提出“要坚持‘房子是用来住的、不是用来炒的定位,综合运用金融、土地、财税、投资、立法等手段,加快研究建立符合国情、适应市场规律的基础性制度和长效机制,既抑制房地产泡沫,又防止大起大落”,一方面突出了“房住不炒”的定位,抑制房产投资属性,另一方面丰富和完善调控工具,促进房地产稳健发展。显而易见,“稳地价、稳房价、稳预期”以及坚持“房住不炒”将是房地产长效机制建设的重要方针。

当前复杂经济形势下,宏观经济不确定性显著增大,房地产市场泡沫、宏观杠杆等各类风险逐渐显性化。2021年是中国房地产市场发展关键的一年,其中恒大债务危机具有标志性,在疫情冲击和房地产调控政策收紧的环境下,市场预期下行,引发公众对中国房地产市场全面衰退的隐忧。房地产市场相关贷款占银行贷款近60%,行业产值占GDP近30%,保持房地產市场稳健发展成为保持经济增长、防范银行危机和控制居民收入差距的关键。长期以来,房价持续上涨,金融资源过度集中于房地产及其相关行业,居民杠杆率及房价收入比持续攀升,制约消费升级。因此,维护房地产市场稳健发展,应破解金融风险顺周期积累的难题,统筹防范化解重大风险和促进经济增长。

2017年第五次全国金融工作会议指出,防止发生系统性金融风险是金融工作的永恒主题。从国际经验来看,2007年的次贷危机给美国乃至全球金融体系造成了严重冲击。审视此次危机可以发现,房地产市场非理性繁荣是导致危机的内在原因,而金融监管缺位则是主要原因。对此,各国中央银行提高了金融稳定在政策目标中的权重,同时积极构建宏观审慎政策框架。2011年,中国建立了差别准备金动态调整和合意贷款机制,并于2016年将其升级为宏观审慎评估体系(MPA),宏观审慎政策框架初具雏形。2017年党的十九大报告明确提出建立货币政策和宏观审慎政策双支柱框架体系,首次将宏观审慎政策放在与货币政策同样重要的位置。此后,宏观审慎政策框架日趋完善,政策工具不断丰富,尤其是针对房地产金融的宏观审慎政策密集出台。2021年中国人民银行发布了《宏观审慎政策指引》,出台房地产信贷集中度管理制度,抑制了房价过快上涨的局面。

尽管宏观审慎政策有助于抑制信贷扩张和房价上涨,但是对于房地产领域的调控仍然不能简单地采取单一或局部化的措施。疫情冲击下,货币政策取向偏宽松,实施多轮降准降息和针对中小微企业的金融纾困政策,实质上放松了对房地产的调控。2020年,深圳、上海等地房价上涨过快,同时四五线城市房价也出现了普遍上涨。对此,“限贷”“限购”“限售”“限价”等调控政策密集出台,从信贷资金的供需两端限制非理性扩张。国家统计局数据显示,2022年上半年,房地产销售面积同比下降22.2%,房屋销售额同比下降28.9%,多地从限涨的措施转向限跌。目前,中国宏观经济“需求收缩、供给冲击、预期转弱”的特征突出,各项调控措施忙于应对不同的政策目标,政策导向以短期“应急”为主。显而易见,房地产市场的大幅波动并不是稳健发展的体现,建立长效机制更加迫切。

房地产市场调控方式已由早期粗犷型转向精细化,在建立房地产健康发展长效机制方面有了更多的举措和尝试。作为中国财税体制改革和提高国家治理能力的重要组成部分,房产税改革的紧迫性逐步上升。2010年,国务院发布《关于2010年深化经济体制改革重点工作意见的通知》首次提出“逐步推进房地产税改革”,次年1月先后在重庆和上海开展房产税征收试点工作。2014年政府首次明确提出要推进房产税立法,并在随后的2018和2019年《政府工作报告》中分别表述为“稳妥推进房地产税立法”和“稳步推进房地产税立法”。2022年之后,宏观经济“稳”字当头的要求更加突出,财政部门公开表示“今年内不具备扩大房地产税改革试点城市的条件”。

目前,关于房产税政策效果及房地产市场调控的长效机制研究较少,例如实施房产税会对宏观经济产生怎样的影响,能够多大程度上平抑房价波动?值得注意的是,信贷约束以及宏观审慎政策同样是房地产市场调控较为常用的政策,相较于房产税,此类政策措施存在何种优劣性?鉴于此,本文构建包含房地产部门和金融部门的动态随机一般均衡(DSGE)模型,考察了房产税及信贷约束控制房地产泡沫化的效果,对比分析了房产税及宏观审慎政策效果的差异性。本文可能的贡献主要有以下三个方面: 一是细分了家庭部门和企业部门的房产税,并探讨了引入房产税对房价和实体经济的影响;二是全文贯穿信贷抵押约束机制,分析了不同松紧程度信贷约束环境下房产税的政策效果,将信贷抵押比例动态化为宏观审慎政策工具,为比较分析政策提供基础支持;三是将1单位宏观审慎政策冲击下的福利损失作为标准,倒推出相应福利损失情形下房产税政策冲击大小,清晰直观地评判两种政策的差异性和优劣点。

二、文献综述

近年来,中国房价问题已经成为社会各界广泛关注的经济和民生问题。房价攀升或下跌均不利于宏观经济的稳健发展。一方面,房价过快上涨加剧居民收入差距的扩大,同时显著抬高实体经济运行成本,形成“去工业化”弊端,削弱經济增长的持久动力[2];另一方面,房价的波动已经超出了房地产市场的单一运行规律,往往与经济产出高度相关,经济增速下行常伴随房价下跌,出于“稳增长”目标,地方政府短期刺激手段反而又推高了房价[3]。对此,国内学者研究认为,中国经济对房地产市场的依存度过高,俨然处于被“绑架”的境地,使得政府在“控房价”和“稳增长”目标之间面临两难抉择[4]。在经济高质量发展背景下,房产税政策再次成为关注的焦点。实际上,房产税并不是新鲜事物,中国于1986年就颁布了《中华人民共和国房产税暂行条例》,征税主体为企业经营用房。目前,中国房地产市场已经进入存量房时期,一旦开征房产税,相应的税收收入数目巨大,可以作为地方财政收入的重要来源,有利于土地财政的转型,同时在支持公共设施建设、降低经济泡沫、调节收入分配等领域具有独特优势[5]。

刘友金等[6]认为,要解决和防止高房价导致的产业挤出效应和资源错配等问题,一种可选择的政策工具就是征收房产税,抑制房地产业的过度繁荣。房产税对房价的影响主要取决于房地产市场消费型和投资型房产的组成份额,而税收用途也发挥了决定性作用。Oates等[7]研究指出,房产税与房产价值显著负相关。国内学者关于房产税和房价之间的关系做了深入研究,房产税和房价之间并不是单调的负向关系,如果政府部门将房产税支出用于公共服务品的投资,反而出现房价先降后升的现象。况伟大等[8]认为,开征房地产税能够抑制房价上涨,但政府不能完全依赖房产税调控房价。王敏等[9]得出类似结论,房产税能在短期内降低房价,但有可能拉高未来长期房价。房产税对房价的影响还取决于税率大小,高税率会导致房价断崖式下跌,较低税率反而会抬高房价[10]。刘甲炎等[11]通过对重庆房产税试点研究指出,房产税会抑制大户型房价,但会助推小户型房价上涨。

房产税能够抑制房价过快上涨,但对宏观经济影响具有不确定性。骆永民等[12]认为房产税具有两面性,在控制房价长期均衡和增加地方财政收入来源方面发挥肯定性作用,但对宏观经济造成的负面影响不能忽视。张平等[13]认为,房产税作为一种地方税,税负分布和纳税能力具有明显的地域差异,但对财富差距的调节效果比较明显。房产税对宏观经济的影响效果不具有确定性,多数研究认为该政策会对产出造成负面影响,但在具体产业链和部门则存在不同的影响效果。梁云芳等[14]指出,房地产资本税的直接效果为房价波动性的降低,进而降低房地产市场对宏观经济的冲击,体现了“内在稳定器”作用,房地产资本税能够促进房地产相关产业链的原材料、生产服务、消费者服务等产出增长,提高税率之后还会使政府和居民收入增长。毛丰付等[15]研究认为,尽管房产税会对宏观经济产生负面影响,但是通过优化征税方案可以降低负面效应,在房产税率为1.2%时运用免税面积和抵税比例相结合的方式,产出下降0.38%,房价下降1.3%。周闯等[16]的研究证实了上述观点,认为房产税通过房价的“抑制效应”和房产的再分配效应,有利于经济增长,提振居民消费,控制居民杠杆上升和资产泡沫化。

房地产具有系统重要性,房地产泡沫化和信贷过度扩张是引起金融危机的重要原因之一。有观点指出,中国房产税改革受到多重目标约束,房价高企直接导致生产和生活成本提高,易导致系统性风险聚积[17]。房地产市场之所以能够通过信贷市场对消费产生作用的根本原因在于房产具有抵押品功能[18],该功能具体化为抵押比例或首付约束,抵押比例放松之后将增大房价对经济的影响幅度,同时会放大外部冲击。对此,不少学者认为把握信贷约束环境,健全和完善宏观审慎政策至关重要。宏观审慎概念最早于20世纪70 年代提出,任务是防范系统性金融风险和维护金融稳定[19]。宏观审慎是一种缓解资产价格上涨和促进产出稳定的有效机制,可以为金融和宏观经济更加稳健做出贡献[20]。宏观审慎政策防范系统性金融风险的机理在于实施逆周期调节,通过引入对抗金融体系顺周期波动的负反馈工具,进而降低或消除金融风险的聚积效应[21]。

房地产领域的宏观调控是一项系统性工作,“限贷”“限购”“限售”“限价”等政策措施多体现出应急特性,在应对经济下行情形下,反而出现了越调越高的现象。不容否定的是房地产仍然是国民经济的支柱产业,其长期稳定发展是经济“稳增长”的重要前提[22]。建立房地产市场发展长效机制尤为必要和迫切,权衡现有的政策框架,宏观审慎政策、货币政策以及行业管理措施成为常用的调控手段,但政策之间差异明显,协调配合的空间较大。房产税在抑制房价波动方面具有显著优势,可以作为货币政策、宏观审慎政策的有效补充[23]。建立房地产市场调控的长效机制,应广泛涵盖多种因素和工具,抑制房价只是治标的问题,关键在于建立包含收入分配、财富差距调节、行业监管、经济增长及维护金融稳定等方面的系统性框架和机制。宏观审慎政策无疑是该长效机制的重要组成部分,尤其是以贷款价值比(LTV)为代表的宏观审慎工具发挥了结构性调节作用。目前,关于宏观审慎政策与货币政策等协调配合已有较为充分的研究,而对于房产税、宏观审慎政策之间的比较分析则着墨较少,这正是本文的研究重点。

三、理论模型

为了分析房产税、信贷抵押约束以及宏观审慎政策调控房地产市场的政策效果,建立含有家庭、企业、政府部门的理论模型。在模型建立过程中主要有三点考虑:一是家庭部门具有异质性,区分为李嘉图家庭和非李嘉图家庭;二是信贷约束主要体现为房地产贷款抵押比例,进一步将其动态化为贷款价值比的宏观审慎政策工具LTV;三是引入家庭部门和企业部门的房产税

篇幅限制,省略了模型的求解过程、最优性条件。如有读者感兴趣,可向笔者索取。。

(一)代表性家庭

1.非李嘉图家庭

假定经济系统中存在两类无限期存活家庭,为了便于区分,用符号s表示非李嘉图家庭,用r表示李嘉图家庭。非李嘉图家庭对流动性约束较为敏感,在形式上表现为储蓄型家庭。非李嘉圖家庭较李嘉图家庭更具有耐性,前者的折现因子较大,即βs>βr。此类家庭不能进入信贷市场获得抵押贷款,选择消费cst、住房hst、劳动nst实现效用最大化。效用函数为

maxcs,hs,nsE0∑∞ t=0βtsUt=maxcs,hs,nsE0∑∞ t=0βtslncst+ζtlnhst-(nst)1+φ/(1+φ)(1)

其中,E0为期望算子,参数φ为劳动供给弹性的倒数,外生冲击ζt表示家庭部门住房需求冲击,满足平稳的AR(1)分布:ζ︿t=ρζ︿t-1+εjt。面临如下预算约束:

cst+bst+qthst(1+τt)=(Rst-1bst-1/πt)+qthst-1+wstnst+trst(2)

其中,bst、τt、Rst、wst、qt、πt分别表示非李嘉图家庭的实际存款余额、房产税税率、银行存款利率、劳动的实际工资率、房价、通货膨胀率,家庭每期还可以从政府部门获得一定的转移支付收入trst。

2.李嘉图家庭

李嘉图家庭拥有和非李嘉图家庭相同形式的效用函数:

maxcr,hr,nrE0∑∞ t=0βtrUt=maxcr,hr,nrE0∑∞ t=0βtrlncrt+ζtlnhrt-(nrt)1+φ/(1+φ)(3)

李嘉图家庭无银行存款,选择消费、房产、劳动实现效用终身最大化。李嘉图家庭拥有的房产兼具消费和投资双重属性,因而此类家庭可以进入信贷市场获得房地产抵押贷款,平滑每期消费。由于存在信贷抵押约束机制的金融摩擦,李嘉图家庭可以同时参与信贷市场和房地产市场的优化决策。贷款抵押约束主要体现为房产抵押比例,该约束机制将房产价值和信贷市场有机连接起来,发挥金融加速器的作用。房产需求、房价波动等冲击被金融加速器放大,并引起经济波动。李嘉图家庭同时面临预算约束和信贷抵押约束:

crt+qthrt(1+τt)+(Rrt-1brt-1/πt)=qthrt-1+brt+wrtnrt+trrt(4)

brtRrt≤Et(mtqt+1hrtπt+1)(5)

其中,hrt表示房产存量,brt为抵押贷款的实际余额,Rrt为贷款利率,wrt表示实际工资率,mt为带有时间动态的贷款抵押比,trrt为李嘉图家庭得到的政府转移支付。

为了分析房产税政策对居民收入水平的影响,本文在模型中引入居民收入差距指数,具体为非李嘉图家庭的总收入与李嘉图家庭的总收入之比。该指数不会对经济系统产生内生性的影响。根据定义,如果指数增大,则表示非李嘉图家庭收入增幅较大,反之则李嘉图家庭的收入增幅较大,则无量纲的居民收入差距指数(Dt)为

Dt=(qthst-1+Rt-1bst-1/πt+nstwst)/(qthrt-1+brt+nrtwrt)(6)

(二)企业和零售商

1.企业

厂商生产兼具房地产开发和一般消费品生产的两种属性,企业投入资本、劳动及房产要素进行生产,资本性投入包括从资本市场获得的资本和信贷市场的抵押贷款。企业通过优化生产要素实现终身效用最大化,实质上企业效用函数最大化与利润最大化是等价的,两种途径得到的资源优化结果是相同的。企业生产函数为CobbDouglas形式:

yt=Atkμt-1hνt-1nrα(1-μ-ν)tns(1-α)(1-μ-ν)t(7)

其中,At为外生的技术水平且遵循平稳的 AR(1)过程,At=ρAAt-1+εAt,设定稳态时技术值为1。企业投入的生产要素为t-1期的资本kt-1和房产存量ht-1,雇佣两类家庭的劳动nrt和nst。参数μ为资本在生产函数中所占的份额,ν、α(1-μ-ν)及(1-α)(1-μ-ν)分别为房产、两类家庭劳动的份额。α表示非李嘉图家庭提供的劳动占全部劳动的比例,可用储蓄型家庭的比例或家庭储蓄率衡量,企业部门的房产税率为τ′t。参照Christensen[24]的研究,假定企业采用含有“投资调整成本”的永续盘法资本积累形式:

it=kt-(1-δ)kt-1+ξk,t(8)

其中,it表示企业在t期的投资,δ表示资本折旧率。

企业生产目标是实现企业家效用最大化,相比家庭部门,企业更不具有耐性,投资变现的动机更强,因此企业折现因子小于任何家庭部门的折现因子,即γ<βr<βs。

企业家的效用函数表述为

maxb,i,k,h,nr,sE0∑∞ t=0γtlnct(9)

定义价格加成为Xt=Pt/Pwt,Pwt为企业产品的批发价格,Pt为商品的最终价格,企业面临的预算约束及信贷约束条件分别为

yt/Xt+bt=ct+qt[ht(1+τ′t)-ht-1]+bt-1Ret-1/πt+wrtnrt+wstnst+it+ξk,t+ξe,t(10)

Retbt≤κtqt+1htπt+1(11)

其中,bt为企业获得的抵押贷款,贷款利率为Ret,κt为具有时间动态的企业贷款抵押比。资本和房产还存在调整成本ξk,t,ξh,t:

ξk,t=(ψk/2δ)it/kt-1-δ2kt-1(12)

ξh,t=(ψh/2δ)(ht-ht-1)/ht-12ht-1(13)

将企业的预算约束、信贷抵押约束及投资的拉格朗日乘子分别记为λt、λbt、ut。其中,ut/λt为托宾Q,该指标度量了从投资中获得的单位资本收益。ut服从AR(1)分布,ut=ρuut-1+εut,表示投资需求冲击。

2.零售商

假定零售市场由连续统[0,1]的完全竞争同质厂商组成,并且利用DixitStiglitz加总技术将中间产品进行组合,采用Calvo交错定价方法对零售产品进行定价出售。

定义Yt为零售品总产出,其加总技术为Yt=[∫10(yit)ε-1 εdi]ε ε-1,ε为中间产品之间的替代弹性。记中间品价格为pit,零售商对i类中间品的需求函数为yit=(pit/Pt)-εYt,由此得到零售品价格指数为Pt=∫10pt(x)1-εdx1 1-ε。若名义工资和房价分别为Wt、Qt,则实际工资和房价分别为wt=Wt/Pt,qt=Qt/Pt。假定最终价格Pt服从Calvo定价原则,每期只有1-θ比例的零售商可以重新调整价格,其余零售厂商盯住上一期价格定价,推导出对数线性化的菲利普斯函数为

πt=βsEtπt+1-(1-θ)(1-βsθ)/θXt(14)

(三)商业银行

商业银行作为金融中介,吸收非李嘉圖家庭的存款并向李嘉图家庭和企业提供贷款,为了较好地识别风险,商业银行为每一笔贷款设定一个抵押物价值比例。其效用函数为

maxEt∑∞ t=0βtflncft(15)

面临的预算约束条件为

cft+Rst-1bst-1+bt+brt=bst+Rrt-1brt-1+Ret-1bt-1(16)

商业银行不能将所有吸收的存款转换为贷款,而是要满足一定的资本充足要求,令ρd为上一期资本调整的比例,φt为资本充足率的监管要求,则商业银行面临资本约束为

bst≤ρd[bst-1-(bt-1+brt-1)]+[1-(1-ρd)(1-φ)](bt+brt)(17)

在式(17)的约束下,金融机构对于两类家庭的贷款以及企业的贷款具有自主可支配权,通过优化这些贷款规模进而实现其效用最大化。

(四)宏观政策部门

为了简化分析,政府的财政收入来源为向家庭部门征收房产税,通过转移支付trt和购买性支出gt维持财政收支平衡。政府支出既不给家庭部门带来效用,也不给企业带来正外部性。财政预算满足以下条件:

gt+trt=τthrtqt+τthstqt+τ′thstqt(18)

其中,家庭部门房产税和企业房产税均服从AR(1)的过程,对数线性化形式分别为τ︿t=ρττ︿t-1+ετt,τ︿′t=ρτ′τ︿′t-1+ετt′。

中央银行使用泰勒规则盯住名义利率,遵循以下形式:

logRt/R=ρrlogRt-1/R+(1-ρr)φπlogπt/π+φylogYt-1/Y+eit(19)

其中,各变量均为相对于其稳态的偏离值,ρr、φπ、φy分别表示货币政策随机冲击系数、关于通货膨胀及产出的反应系数。

(五)宏观审慎政策

宏观审慎政策逆周期调节金融体系的正反馈效应,维护金融稳定。将信贷市场贷款抵押系数动态化为宏观审慎政策工具LTV,对房价qt和信贷规模bt+brt做出反应。将贷款价值比mt和κt统一用t表示,设定家庭和企业贷款的抵押比拥有相同的稳态值-,结合信贷市场的实践,校准为0.7,则LTV表述为

t/-=t-1/-ργ(bt+brt)/(b-+b-r)-ρ1qt/q--ρ21-ργ(20)

其中,参数ργ∈[0,1]为宏观审慎政策的惯性系数,ρ1、ρ2≥0分别表示对信贷规模和房价的反应系数,参数值越大表示对相关变量的反应力度越强,参数的负号表示对信贷规模和房价的逆周期调节。

(六)市场出清条件

经济系统在均衡状态下,房地产市场、信贷市场以及经济体系实现市场出清,将房地产市场归一化为1,主要的出清条件为

hrt+hst+ht=1(21)

bst=φt(brt+bt)(22)

cst+crt+ct+cft+gt+it=yt(23)

四、参数校准及估计

(一)参数校准

将价格粘性系数θ校准为0.75,可以保证在四个季度内实现价格的完全调整。根据中国人民银行公布的数据,2010—2020年一年期基准存款利率平均水平为229%,将非李嘉图家庭的主观贴现因子βs校准为0998,将李嘉图家庭折现因子βr校准为0985。参照高然等[25]的研究,将企业家贴现因子γ校准为0976,将商业银行贴现因子βf校准为0980,则银行年度贷款利率维持在5%左右。依据上海市房产税试点政策,取稳态时家庭部门房产税率为τ为0004 2,企业房产税率τ′为0012。政府一旦开征房产税就不会轻易取消,因此现实经济房产税是一个永久性冲击,参照刘建丰等[5]的研究,将房产税持久性系数设定为接近于1的值,将ρτ,τ′校准为0999。此外,由于历史数据中不包含房产税改革的相关信息,房产税冲击随机扰动项的标准差无法准确通过贝叶斯方法估计,因此将两部门房产税随机扰动项的标准差στ,τ′设定为0002 5,体现了当前房产税改革具有较强的持续性,但冲击相对较小的特性。

国内对劳动供给弹性(φ的倒数)没有形成一致的认知,估值既有大于1也有小于1的情形,祝梓翔等[26]重新估计了这一参数,参照相应结果将φ校准为129。将资本的季度折旧率δ设定为0025,因而年度的资本折旧率为0100。将住房需求冲击的稳态值ζss校准为0124。通过计算近10年财政预算支出占GDP的比值,将g/y的稳态校准为025。根据国家统计局公布的数据,2010—2020年中国房地产产业增加值占GDP的平均比重为620%,将房产的产出份额ν校准为0062。国外文献对资本产出弹性μ的估计值通常处于0300~0400之间,而国内学者根据中国经济数据估值普遍位于0450左右,故校准μ为0450。根据《巴塞尔协议Ⅲ》,将商业银行资本充足率稳态校准为0080,按照抵押贷款实务一般做法,将家庭部门抵押贷款比例校准为0700,校准企业部门抵押贷款比例为0800。参照郭娜等[20]的研究,将银行上一期资本调整比例ρd校准为0240。根据李天宇等[27]的计算结果,校准中国非李嘉图家庭的劳动份额α为0570。

(二)贝叶斯参数估计

对于部分结构性参数和外生冲击的参数,采用贝叶斯估计方法进行估值。选择中国的6个宏观经济变量作为观测变量,对应的时间序列分别为名义GDP、全社会消费品零售总额、固定资产投资总额、金融机构人民币贷款余额、通货膨胀和房产价格。前5项数据来源于Chang等[28]编制的中国宏观经济数据,利用国家统计局公布的商品房销售额与销售面积之比计算得到房产价格的观测值。使用通货膨胀数据将5项观测数据剔除价格因素,将名义变量转换为实际变量,对所有变量取对数值,然后进行X12季节调整和HP滤波去趋势项处理。观测数据的样本区间为2008年第一季度(2008Q1)—2019年第四季度(2019Q4)共48个季度。2020年之后中国宏观经济受新冠病毒感染疫情防控冲击较大,2020年第一季度GDP同比下降68%,由于较强的基数效应,2021年一季度的GDP同比增速达到183%,主要经济指标波动程度远超过2008年的经济衰退,这段时期的数据异常样本特征比较明显,可能会造成较大偏误[29]。

对于外生冲击的惯性系数,按照惯例均假定其服从均值为08、方差为0.2的beta先验分布;对于宏观审慎政策惯性系数的先验分布参数设定,假定服从方差为0.1的beta先验分布,所有外生冲击的标准差均假定其服从均值为0.1、自由度为2的InvGamma分布。上述参数估计的后验分布均采用MetropolisHastings算法,设定MCMC为200 000次。表1报告了参数估计的先验分布、后验分布以及90%的置信区间。

五、数值模拟

(一)不同信贷约束条件下单一房产税率效应

信贷约束条件是影响房地产市场运行的重要因素之一,尤其是房地产兼具居住和投资需求属性,信贷约束、房价以及抵押贷款被紧密地联系在一起。值得注意的是,房产税能够对房地产市场产生较大影响,而不同的信贷约束条件可能会放大或者抵消这种影响。因此,本文通过调整李嘉图家庭和企业抵押贷款约束条件的方法,实现对信贷约束环境的灵活设定,进而考察房产税政策效应。在房产税率的设定方面,首先考虑单一税率情形,分别将家庭和企业部门的税率按照校准值设定为0.42%和1.20%;在信贷约束情景设定方面,按照贷款抵押比的取值设定为三种情形:(1)m=0.30,κ=0.35表示紧约束情形;(2)m=0.70,κ=0.80表示正常状态的基准情形,抵押比率更接近现实情形;(3)m=0.85,κ=0.90表示宽约束情形。

1.仅对家庭部门征收房产税

三种不同信贷约束情形下,仅对家庭部门征收单一税率房产税的模拟情况如图1所示。当政府对家庭部门征收房产税时,家庭部门持有房产成本上升,房产在家庭部门的边际效用下降,进而表现为房价下跌。由于李嘉图家庭和企业的贷款以房地产为抵押物,在房价下跌之后,抵押物估值随之降低,短期内相应的抵押贷款出现明显下降,限制了李嘉图家庭和企业部门投资房地产的能力和动机,社会投资减少。

房产税叠加房价下跌进一步限制了“炒房”资金来源,增加了房产持有成本。短期内,李嘉图家庭面临开源节流性问题突出,“炒房”收入水平下降,需控制信贷规模和消费支出;房价下跌之后,储蓄型家庭

图1差异信贷约束下家庭部门房产税脉冲响应结果

购房支出显著下降,有效抵消了房产税的成本支出,有利于促进非李嘉图家庭消费水平提高,表现为住房改善或刚性需求增强,持有房产数量增加。长期而言,征收房产税之后,非李嘉图家庭在增加房产数量的同时需要压缩部分消费以满足购房需求,因而其消费水平会有一定的下降直至恢复至稳态水平;尽管征收家庭部门房产税能够限制房价上涨,但会引起利率短期下降,李嘉图家庭可以获得更低利率的抵押贷款,随后的消费水平出现回弹并恢复到稳态。征收家庭部门房产税之后,非李嘉图家庭收入增长程度大于李嘉图家庭,收入差距向非李嘉图家庭方向发展。

从不同信贷约束来看,在宽松信贷环境下,征收家庭房产税容易造成产出、消费、贷款及房产等经济变量的大幅波动,但房价下降程度最小。在紧约束信贷情形下,房产投资属性得到限制,金融加速器效应最低,整体经济活力较低,征收家庭房产税不会引起主要经济变量的大幅波动,但房产税和信贷约束叠加效果明显,房价大幅下降。房产税会对非李嘉图家庭和李嘉图家庭产生异质性影响,有助于降低“炒房”动机,但对总产出造成负面影响。征收房产税应考虑信贷约束环境,宽约束情形下容易造成经济大幅波动且不利于房价下降,而紧约束情形下则会导致政策效果叠加,造成经济过冷发展。

2.仅对企业部门征收房产税

三种不同程度信贷约束情形下,征收企业部门房产税数值模拟情况如图2所示。脉冲响应结果显示,征收企业部门的房产税增加了企业生产成本,尤其是以房产为生产要素的企业,将从成本、信贷资金、房产溢价等多方面形成挤出效应,这种综合效应导致开发商的未来预期收入降低。由于企业属于资本和劳动力密集型企业,在房产税冲击的作用下,为了维持正常的经营,通过降低房价的方式回笼资金并投入到下一阶段的投资中,由此造成房价显著下降和投資小幅上升。征收企业部门房产税可以抑制房价上涨,并通过金融加速器效应将房价下跌的信号传递到实体经济并不断放大。就信贷规模而言,房价下跌之后,企业和李嘉图家庭的抵押资产估值降低,相应的抵押贷款规模随之大幅下降。

由于李嘉图家庭主要通过抵押贷款的方式投资房地产,当金融加速器效应逆向运行时,该类家庭流动性敏感性提高,持有房产数量减少,在房产税支出增加和抵押贷款减少的情形下,消费水平下降。非李嘉图家庭并不通过抵押贷款购房,房价下跌之后,将有更多的非李嘉图家庭在不承担房产税的前提下获得房产,房产持有量增加,对消费形成挤出效应。居民收入差距方面,企业房产税能够降低李嘉图家庭和企业部门的收入水平,间接提高了非李嘉图家庭的比较收入,导致收入差距向非李嘉图家庭方向发展。企业部门房产税增加会导致房价和信贷规模双降,最终对总产出造成负面影响。

从不同的信贷约束情形来看,宽松信贷约束情形下征收房产税,会引起宏观经济变量的明显波动。具体而言,非李嘉图家庭持有房产数量将大幅增加,李嘉图家庭和企业持有房产及其抵押贷款数量则大

图2差异信贷约束下企业部门房产税脉冲响应结果

幅减少。值得注意的是,宽松信贷约束下企业房产税对房价的抑制幅度和其余两种约束情形下的幅度相似,但产出下降程度是三种约束情形中最大的。在紧约束的信贷环境下,经济活力下降明显,房产税政策效果较弱,还会造成产出大幅下降。

(二)差异税率的房产税效应

上文通过设定不同的信贷约束条件考察了家庭部门和企业部门房产税的政策效果,然而对于不同税率的情形,各经济变量的变化趋势如何?对此,本文将信贷抵押约束环境设定为基准情形,即m=0.70、κ=0.80,对应实际情形。引入差异化的税率并考察不同税率政策效果。τ=0.10%、τ′=0.70%表示低税率水平;τ=0.42%、τ′=1.20%表示基准税率情形;τ=0.70%、τ′=1.70%表示高税率情形。

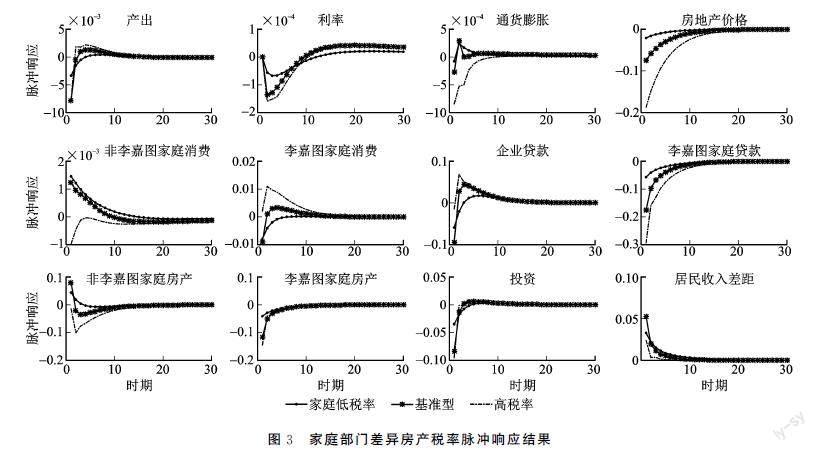

1.家庭部门差异房产税率脉冲响应

在单一信贷约束下,家庭部门房产税的冲击效果主要通过信贷渠道传导,同时在金融加速器的作用下得到放大。基准税率情形下,两类家庭均因持有房产而缴纳相应的房产税,而非李嘉图家庭的购房动机为一般住房需求,房产税引起房价下降,更多的非李嘉图家庭有能力增加房产。房价下跌实质上降低了非李嘉图家庭的购房支出,可支配收入增加,有助于改善此类家庭住房刚性需求和收入状况。

实施较低税率相当于将基准税率放松,如图3所示,较低税率的房产税依然可以引致房价下跌,下跌程度小于基准税率情形。对于主要宏观经济变量而言,较低税率冲击引起经济变量的波动程度相对较小,且变量的运动方向与基准税率情形相似。值得注意的是,低税率冲击导致非李嘉图家庭的消费水平提高程度最大,这一点不难理解,房产税导致房价下跌带来可支配收入的提高程度大于房产税支出,该类家庭实际可支配收入提高程度大于基准税率情形所提高程度。

高税率的房产税情形下,房价、产出和利率的下降幅度最大,然而对家庭收入水平的影响并非线性关系。家庭部门房产税率较高将对非李嘉图家庭产生显著的负面影响,尽管在房价下跌的情形下,此类家庭对房地产市场的预期较低,房产税支出抑制了购房需求和消费,导致消费和房产持有量下降。对于李嘉图家庭而言,高税率的房产税完全限制了其房地产投资动机,抵押贷款及房产持有量持续下降,本质上已转换为非李嘉图家庭,同时消费水平也发生反转,尽管高税率情形下居民收入差距向着非李嘉图家庭方向发展,但变化程度相对较小。

图3家庭部门差异房产税率脉冲响应结果

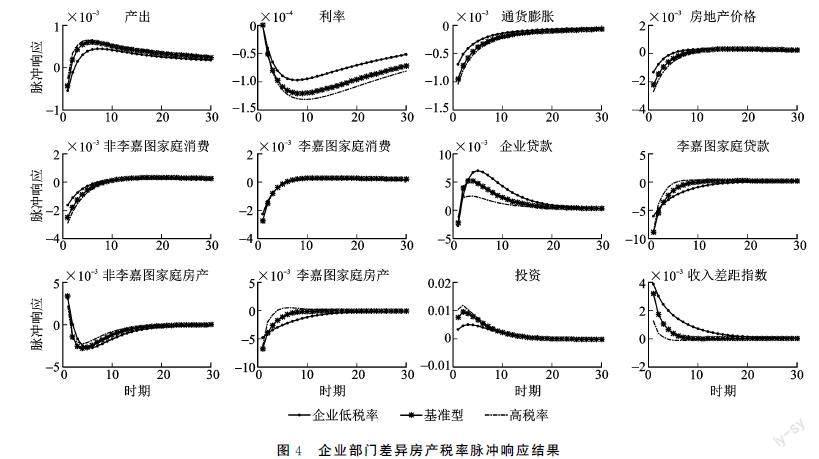

2.企业部门差异房产税率脉冲响应

三种不同税率的企业房产税冲击对经济变量的影响如图4所示。向企业征收房产税之后能够造成房价下跌,随着税率不断提高,房价随之下降。征收企业房产税还导致房产在李嘉图家庭和非李嘉图家庭之间产生了“再分配效应”,李嘉图家庭房产持有量逐渐下降,而非李嘉图家庭的房产持有量则逐渐上升。对于非李嘉图家庭而言,房价下跌之后,家庭购房能力提高,但会对消费产生“挤出效应”;对于李嘉图家庭而言,房价下跌则会导致房产抵押品估值下降,进而使得抵押贷款下降,通过抵押贷款购房的能力受到限制,最终使得此类家庭持有房产数量减少。

房产税对企业造成的影响主要有三个方面:一是多购买房产将会增加企业的支出;二是在征收房产税的情形下,多持有房产将会增加纳税负担;三是房产同时还是企业的一种生产要素,房价下跌导致企业可用抵押品估值下降,抵押贷款减少,引致产出下降。与此同时,非李嘉图家庭收入得到改善,居民收入差距正向扩大,这可以理解为当征收企业房产税时,非李嘉图家庭在不用承担房产税的情形下降低了购房成本,而李嘉图家庭投资“炒房”受到约束,家庭收入实质性地下降,表明房产税能够控制居民财产性收入水平,调节居民收入差距。

图4企业部门差异房产税率脉冲响应结果

(三)房地产市场调控模式的比较分析

上述分析表明,引入家庭部门和企业部门房产税可以有效调控房产价格,尤其在抑制房价过快上涨,约束“炒房”动机方面效果明显。此外,通过调整信贷约束条件同样可以调控信贷规模,促进房价平稳运行。现实经济中,无论房产税还是信贷约束均能对房价及信贷规模产生有效调节。然而,不同的调控模式是否存在差异性,在维护房地产市场稳健运行的同时,哪一类政策更为有效?现有文献则鲜有研究。因此,有必要对差异化房产税和信贷约束机制的政策效果进行比较分析,在尽可能降低社会福利损失的前提下考察政策稳房价和稳经济的效果,优选符合房地产市场稳健发展的调控模式。

采用福利损失函数法对政策效果进行福利分析,Galí[30]经过推导指出,福利损失函数可表述为稳态消费的比率:

W=∑∞ t=0βt(Ut-U)/UCC=-[(1-α)/2]∑∞ t=0βt[(ε/λ)π2t+(1+φ)y2t](24)

为了评估不同政策工具的实施效果,更好地体现福利损失与政策工具之间的关系,参考伍德福德[31]的研究,将每期福利损失写作通货膨胀率和产出缺口平方的加权平均和:

V=-[(1-α)/2][(ε/λ)var(πt)+(1+φ)var(yt)](25)

其中,λ=(1-βθ)(1-θ)/θ。

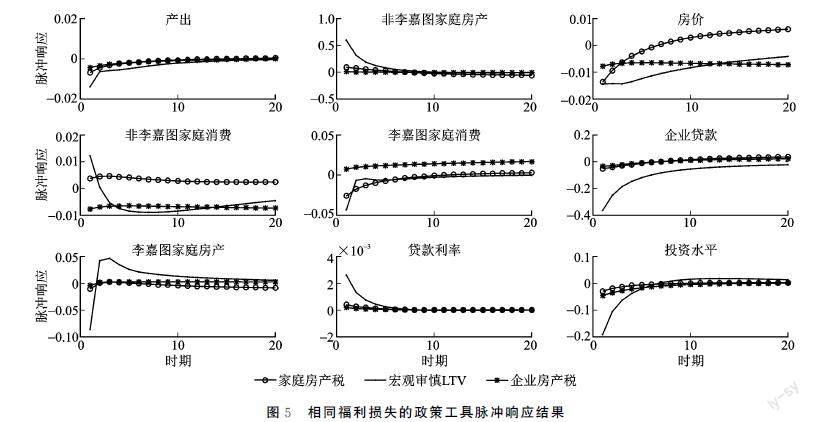

1.宏观审慎政策和房产税调控效果脉冲分析

通常有两种方式来比较分析不同政策实施效果:一是将不同政策赋予相同单位标准差冲击,繼而考察经济变量的反应程度;二是将不同的政策工具引入经济系统,并给予同等程度标准差的外部冲击,据以分析比较政策响应效果。客观而言,不同政策在具体的传导机制、作用对象以及工具属性等方面不尽相同,而同等程度政策冲击下的响应结果仅显示了政策力度在经济变量中的反应,将这种表现形式作为对比政策优劣的依据有待商榷。鉴于家庭部门、企业部门房产税政策及信贷约束均会引起社会福利变化,本文以同等程度社会福利损失为基准,进而评判不同政策工具冲击对经济变量的影响。一是考虑到前文将信贷抵押比从统一比率演化为差异化比率,因此进一步将该指标动态化为宏观审慎政策的LTV;二是给予经济体1单位标准差的负向宏观审慎政策冲击,得到冲击造成的社会福利损失;三是将宏观审慎政策1单位标准差造成的福利损失作为基准,分别倒推得到相同福利损失程度下家庭房产税和企业房产税应施加的冲击的大小;四是将三种政策工具按照测算得到标准化的方差大小实施政策扰动冲击,比较不同政策工具的实施效果。

房产税政策和宏观审慎政策冲击标准化处理之后,主要经济变量的差异性响应如图5所示。在实施1单位标准差的宏观审慎政策冲击之后,社会福利损失为0.300 9。显而易见,房产税政策冲击造成的经济变量波动较宏观审慎政策冲击低,且对房价的抑制效应较强。原因在于,房产税政策作用主体更加明确,对家庭部门或企业部门征收房产税之后,能够显著提高房产持有成本,进而促进房价走低,对实体经济造成的负面冲击相对较弱。而宏观审慎政策对金融系统产生直接影响,约束了社会信贷规模扩张,在实现“房住不炒”目标的同时对投资、贷款利率造成抑制作用,导致较大程度的产出下降。

相比之下,向家庭或企业部门征收房产税的政策同样存在异质性影响。相同福利损失的情形下,家庭部门房产税政策引起房价下跌的程度高于企业部门房产税政策冲击,对李嘉图家庭消费和企业贷款产生了显著的挤出效应,引起产出下降程度更高。对于两类家庭房产持有量影响而言,房产税政策冲击对非李嘉图家庭一般性购房需求的影响表现为挤入效应,且家庭房产税的挤入效应大于企业房产税,而房产税政策冲击对李嘉图家庭的房产持有量的影响为挤出效应;与此同时,负向的宏观审慎政策冲击有利于非李嘉图家庭扩大房产持有量,而降低李嘉图家庭的房产持有量,对两类家庭房产持有量的再分配效应与房产税冲击的走势一致,但引起的波动更强烈。值得注意的是,宏观审慎政策冲击对非李嘉图家庭消费是挤入效应,而对李嘉图家庭的消费是挤出效应。房产税冲击对两类家庭的消费影响则表现出了异质性,相同福利损失下,家庭房产税使得非李嘉图家庭消费上升,非李嘉图家庭消费下降,而企业房产税对家庭部门的消费影响则呈相反走势。

图5相同福利损失的政策工具脉冲响应结果

2.基于政策组合的福利分析

房地产兼具消费属性和金融属性,是社会财富的重要体现形式之一。房地产业作为资金密集行业,连接着实体经济和金融市场,房价波动具有显著的外溢性。房价不仅深刻影响着实体经济,同时还是系统性金融风险顺周期聚积的重要诱因。近年来,关于房地产市场调控的政策不断推出,而房产税改革和宏观审慎政策无疑是其中重要举措。然而,两项政策分属于不同部门,政策属性及运行机理存在本质区别,在实际实施阶段所面临的情形复杂多变,因此某一项政策并不能完全按照程式化的固定模式来操作。事实上,围绕房地产市场调控目标所采取的政策措施需综合考虑多方因素,既要保障“稳增长”,还应兼顾“防风险”。因此,进一步评估房产税和宏观审慎政策对稳房价和稳经济的影响则显得尤为必要。

本文对房产税政策和宏观审慎政策按照从简到繁的顺序进行了政策组合,沿用前文估计所得到的政策参数,通过福利损失、主要经济变量波动等指标考察单项或组合政策的效果。政策工具包括家庭、企业部门房产税和宏观审慎政策(LTV),共7种组合情形。为了贴近经济现实,本文采用包含技术、投资及住

房需求冲击的综合性冲击,通过调整政策组合形式判断其适用性。为便于比较,将不含房产税和宏观审慎政策的情形设定为基准情形,相应的福利损失为基准福利水平,在此基础上给出了其余政策组合的各自福利改进及变量波动情況。综合性冲击下不同政策组合的福利水平及变量波动情况见表2。

从福利水平来看,在不包含房产税和宏观审慎政策的基准情形下,综合性冲击造成社会福利损失最大,因此有必要引入房地产调控政策以降低外部冲击的负效应。分别引入家庭部门和企业部门房产税之后,社会福利损失大幅降低,两种征税方式下的福利损失在七种政策组合情形中最小。进一步比较可知,三种政策工具在单独实施的情形下,宏观审慎政策导致的社会福利损失最高,企业房产税引致的社会福利损失最低,家庭部门房产税的福利损失居三者之中。这是因为,房产税政策调节房地产市场的结构性特点更加突出,可以直接作用于企业或家庭部门实现控房价的目标,对经济金融系统的负面溢出效应较小。而宏观审慎政策旨在防范系统性金融风险,更关注金融系统的稳定性,政策作用偏向于金融领域,由此对经济体系造成的影响范围要大于房产税政策。

从福利改进的角度来看,综合性冲击下,单独使用房产税政策具有更高的福利改进,单独使用宏观审慎政策次之。家庭部门、企业部门房产税分别与宏观审慎政策组合的福利改进具有两方面特点:一是福利改进优于单独使用宏观审慎政策情形,二是劣于单独使用房产税政策的福利改进。对此理解可以有以下三点:首先是房产税政策能够在福利损失较小的情形下实现“房住不炒”目标,政策目标及传导机制均体现了“直达”特点;其次,宏观审慎政策是房地产市场调控的一项有效手段,但相比房产税政策而言,引起社会福利损失较大,具有一定“副作用”;再者,宏观审慎政策和房产税政策组合不失为一种折中选择,可以缓解宏观审慎政策引起的社会福利损失。值得注意的是,福利改进和政策组合的工具种类及数量并非成简单线性关系,在含有宏观审慎政策的经济系统里,同时对家庭和企业征收房产税,则会引起较大的社会福利损失,相应的福利改进水平不及宏观审慎政策搭配单一房产税政策的组合情形,政策冲突效应凸显。这表明政策组合应该根据房地产市场及金融市场运行情况灵活实施,而复杂的政策组合效果并非是“一加一大于二”,也可能会出现“一加一小于二”的情形。

从主要经济变量的波动来看,房产税、宏观审慎政策及不同组合模式对主要经济变量的影响存在异质性。具体而言,综合性冲击下,基准情形产出和通货膨胀的波动性最大,而房产税、宏观审慎政策能够有效降低产出和通货膨胀的波动。然而,对于房价波动性的影响则不一致,仅单独宏观审慎政策、三种政策工具组合情形的房价波动小于基准情形,其余组合模式均会引起房价波动增加。相比之下,房产税政策进一步体现了结构化特性,改进社会福利的同时引起产出和通胀的波动较小,而单一房产税及其与宏观审慎政策组合则引起房价波动大幅增加。这是因为,房产税政策能够对企业和不同的家庭部门带来显著的房产再分配效应,进而造成房价的波动性加大,叠加宏观审慎政策之后,则进一步放大了房价的波动。尽管宏观审慎政策引起的福利损失相对较大,但能够显著降低房价的波动,体现了房地产金融宏观审慎政策“稳房价”的基本特性。需要指出的是,家庭部门房产税、企业房产税加宏观审慎政策的组合模式,尽管能够将房价的波动性控制在较低水平,然而这并非政策组合有效性提高的表现,恰恰反映了政策之间的内在“冲突”加大问题,其福利改进相对较小、产出波动加大的数据特征均反映了此类问题。

六、结论及政策启示

本文建立了一个包含异质性家庭的DSGE模型,在含有信贷约束情形下引入家庭部门和企业部门房产税,分析了房产税政策效果及其对宏观经济的影响。房产税和宏观审慎政策均为房地产市场长效机制重要组成部分,为了分析不同机制的取舍问题,将信贷约束条件改进为LTV工具,对比分析了房产税和宏观审慎政策的优劣性。本文研究得到以下结论:一是房产税政策能够抑制房价上涨。面向家庭和企业的房产税均能够抑制房价上涨,企业和李嘉图家庭相应的抵押贷款规模大幅下降,进而限制了“炒房”动机,使得房产在不同家庭之间产生再分配效应。二是房产税率对经济变量的影响存在非线性关系。提高房产税率会引起房价的进一步下跌,然而对家庭消费和收入水平的改善并非呈线性关系,适宜的税率有助于改善非李嘉图家庭的消费和收入水平,而高税率情形下则改进较小,同时还会引起产出大幅下降。三是信贷约束环境对房产税政策效果的影响比较突出。在宽松信贷约束情形下,征收房产税容易造成产出、消费、贷款等变量的大幅波动,对房价的抑制效应不显著,而紧缩信贷约束情形下,政策叠加的效果突出,产出和房价均出现大幅下降情形,容易引起经济“过冷”问题。四是房产税政策具有结构化优势。房产税政策调控房地产市场运行的靶向性特征突出,在实现抑制房价上涨和社会福利改进的同时引起产出和通货膨胀的波动较小,而宏观审慎政策在防范系统性风险上占优,同等程度冲击下,房价下降程度更大。针对上述结论,本文得到以下政策启示:

第一,房产税造成不同部门持有房产成本的上升程度不尽相同,有助于改善非李嘉图家庭的收入水平,缩小居民收入差距,使得房产在不同部门之间产生再分配效应。因此,决策部门需要考虑家庭收入水平、地区经济发展程度及房产类型等因素设定税率,实施有差别和有浮动的房产税率,尽可能减轻低收入人群纳税负担,发挥房产税的价格调控作用和收入分配作用。

第二,宏观审慎政策通过逆周期调节金融杠杆抑制投资型购房需求,而房产税政策则通过改变房产的持有成本促进房地产市场良性发展,但两者均能引起福利损失和经济波动。房产税无疑是调节房地产市场最合意的工具,相同福利损失下,房产税抑制房价效果更加明显。因此,在政策具体操作层面,应根据市场表现和信贷环境采取灵活的调控模式。当房价处于温和上涨时,应采取房产税为主的调控政策;当房价出现过热或严重上涨时,则采取以宏观审慎政策为主甚至辅以房产税政策相结合的调控模式。

第三,紧缩性房产税政策和宏观审慎政策难以避免地引起产出损失,在经济下行叠加疫情冲击的背景下,短期应急和以“限”为主的房地产调控政策渐显乏力。因此,应该加快构建现代房产税征收制度,探索试点的范围和方式,设置特殊情形下的房产税减免或缓征政策,在宏观经济和房地产市场相对平稳时期择机推出房产税政策,并以较低税率的形式推动形成市场预期,留足政策调整空间。

参考文献:

[1]张晓晶,孙涛.中国房地产周期与金融稳定[J].经济研究,2006(1):2333.

[2]中国经济增长前沿课题组.城市化、财政扩张与经济增长[J].经济研究,2011(11):420.

[3]梅东州,崔小勇,吴娱.房价变动、土地财政与中国经济波动[J].经济研究,2018(1):3549.

[4]王弟海,管文杰,赵占波.土地和住房供给对房价变动和经济增长的影响:兼论我国房价居高不下持续上涨的原因[J].金融研究,2017(1):5067.

[5]刘建丰,于雪,彭玉超,等.房产税对宏观经济的影响效应研究[J].金融研究,2020(8):3453.

[6]刘友金,曾小明.房产税对产业转移的影响:来自重庆和上海的经验证据[J].中国工业经济,2018(11):98116.

[7]OATES W E.The effects of property taxes and local public spending on property values: a reply and yet further results[J].Journal of Political Economy,1973,81(4):10041008.

[8]況伟大,朱勇,刘江涛.房产税对房价的影响:来自OECD国家的证据[J].财贸经济,2012(5):12112.

[9]王敏,黄莹.限购和房产税对房价的影响:基于长期动态均衡的分析[J].世界经济,2013(1):141159.

[10]常清.资产去泡沫应考虑价税联动的规律性:对征收房产税的几点思考[J].价格理论与实践,2016(7):2324.

[11]刘甲炎,范子英.中国房产税试点的效果评估:基于合成控制法的研究[J].世界经济,2013(11):117135.

[12]骆永民,伍文中.房产税改革与房价变动的宏观经济效应:基于DSGE模型的数值模拟分析[J].金融研究,2015(5):114.

[13]张平,侯一麟.房地产税的纳税能力、税负分布及再分配效应[J].经济研究,2016(12):118132.

[14]梁云芳,张同斌,高玲玲.房地产资本税对房地产业及国民经济影响的实证研究[J].统计研究,2013(5):3746.

[15]毛丰付,李言.房产税改革会对经济产生冲击吗:基于包含异质性家庭的DSGE框架分析[J].商业经济与管理,2017(10):83 95.

[16]周闯,潘敏.房产税改革、经济增长与金融稳定[J].财贸经济,2021(11):2035.

[17]冯海波,刘政勇.多重目标制约下的中国房产税改革[J].财贸经济,2011(6):2430.

[18]IACOVIELLO M.Consumption housing price collateral constraints:a structural econometric analysis[J].Journal of Housing Economics,2004,13(4):305321.

[19]邓翔,何瑞宏.宏观审慎政策的金融稳定效应及其最优政策安排:基于多部门DSGE模型的研究[J].上海经济研究,2021(5):7688.

[20]郭娜,彭玉婷,冯立.影子银行、金融风险与宏观审慎监管有效性[J].当代经济科学,2021(2):1626.

[21]周小川.金融政策对金融危机的响应:宏观审慎政策框架的形成背景、內在逻辑和主要内容[J].金融研究,2011(1):114.

[22]杨龙见,岳童,王佳文,等. 房产税、资源配置与城市生产效率[J].财经研究,2021(10):5064.

[23]曾繁荣.房产税和房价波动关系研究:来自美国的证据[J].金融发展评论,2017(3):6579.

[24]CHRISTENSEN I.The financial accelerator in an estimated new Keynesian model[J].Review of Economic Dynamics,2008,11(1):155178.

[25]高然,陈忱,曾辉,等.信贷约束、影子银行与货币政策传导[J].经济研究,2018(12): 6882.

[26]祝梓翔,郭丽娟.货币政策导致经济更稳定吗:基于MSDSGE模型的分析[J].经济学动态,2017(11):1631.

[27]李天宇,孟宪春,冯叶.信贷扭曲下系统性风险形成和“双支柱”政策协调问题研究:基于异质性企业的视角[J].中国管理科学,2021(1):1223.

[28]CHANG C,CHEN K,WAGGONER D F,et al.Trends and cycles in Chinas macroeconomy [J].NBER Macroeconomics Annual,2015:184.

[29]祝梓翔,车明,邓翔.中国的经济政策不确定性内生于经济波动吗?[J].经济学动态,2021(1):4967.

[30]GAl J.Monetary policy,inflation,and the business cycle[M].Princeton: Princeton University Press,2008:97100.

[31]伍德福德.利息与价格:货币政策理论基础[M].刘凤良,等译.北京:中国人民大学出版社,2010:396436.

猜你喜欢

中国经贸(2016年20期)2016-12-20

中国房地产·学术版(2016年10期)2016-11-18

企业技术开发·中旬刊(2016年10期)2016-11-12

发明与创新(2015年21期)2015-02-27

江苏年鉴(2014年0期)2014-03-11

中共宁波市委党校学报(2014年1期)2014-03-01

杭州师范大学学报(社会科学版)(2013年6期)2013-03-11