比特币价格波动的影响因素分析

2023-08-26 04:12姚秀清刘媛华

经济研究导刊 2023年13期

姚秀清 刘媛华

摘 要:数字经济是当前经济发展的红利之一,与之相适应的数字货币迅速成为国际重点的关注话题,而比特币价格的暴涨暴跌也牵动着投资者的心。在探析基于区块链技术的数字货币相关政策和发展现状的基础上,将比特币分为内部因素与外部因素两个变量,利用GARCH模型结构分析比特币的價格波动特征,结果显示,比特币价格在考虑其内部供需因素之后对外部宏观经济因素反应并不敏感,最后得出结论:比特币既不是资产,也不是货币,而是作为绝对回报或投机的来源,其价格是十分难以评估和预测的。

关键词:比特币;GARCH模型;数字货币;价格波动;影响因素

中图分类号:F726.1 文献标志码:A 文章编号:1673-291X(2023)13-0089-03

根据亚当·斯密的价格决定理论,市场上的一种产品的价格由其供需关系所决定,而比特币的供给是由管理网络的算法预先设定的,这种特殊的发行机制保证了其总量有限,像黄金一样具有通缩的本性。而在需求方面比特币具有支付、投资和投机等需求。例如,在国外一些大型电子商场中,用户被允许通过比特币支付购买商品和服务。由于比特币价格自其诞生之初就一路飙升,价格波动性很大,24小时都可以交易,而且不受地域限制,只要在网上的交易所开通账户就可以直接交易。

一、相关变量

(一)内部因素

首先进入比特币网络的前提是需要一个自己的电子钱包,所以电子钱包总数(Adst)可以很好地反映比特币网络的参与人数。另根据Glaser等人[1]的建议,本文将使用兑换量(Exvolt)和交易量(Trvolt)来分辨投资者的需求。其中兑换量表示法币与比特币之间兑换的总量,交易量则表示比特币地址之间相互转账的总量。最后另一个重要指标为哈息率(HRt),它表示在比特币采矿过程中进行数学计算的算力,是测量采矿速度的方法。较高的哈希率会使采矿效率提高,矿工的期望利润与效率一起提高,也保证了比特币网络的稳定和效率。

(二)外部因素

为了分析比特币与传统宏观金融变量的关系,本文选取美国联邦基金利率(FFt)、美元兑欧元(EURt)、美元对日元汇率(JPYt)和标准普尔500指数(SPXt)。这些均为全球宏观经济分析中常用的变量。因为这些都是传统金融的指标,都采用一周五天,每天固定时间的交易方式,所以接下来的分析当中,仅包含内部因素时本文采用日为单位,而包含宏观数据后采用周为单位进行分析。

二、数据及模型预检验

(一)数据来源介绍

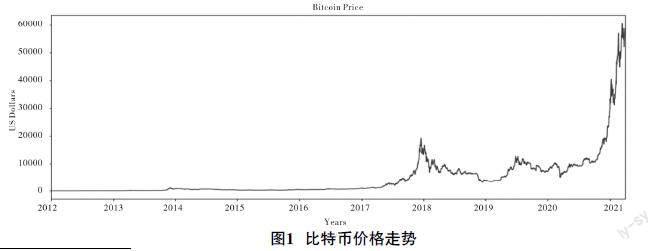

考虑到数字货币交易市场的特点以及数据可获性,本文从Kaggle网站中获得了每日比特币的观测数据集,样本选取时间从2012年1月1日至2021年3月28日,共计3 375个观测值,绘制时序图如图1。

从图1中可看出,比特币价格存在着较大幅度的波动,分析该波动特征中蕴涵的信息有利于规避市场风险,从而达到保护投资者利益的目标。

(二)平稳性检验

从图1虽然可以看出比特币价格并不是平稳的,但为了验证其在一阶差分后的平稳性。本文采用了Dickey Fuller(ADF)[2]和Phillips-Perron(PP)[3]检验来检验时间序列中是否存在单位根,其结果如表1所示:

检验的结果中ADF检验和PP检验的p-value均大于0.5,证实了BTC-USD汇率时间序列中存在单位根,但价格回报序列是静止的。接下来采用Engle[4]引入的LM(拉格朗日)检验,检验时间序列中是否存在ARCH效应。

结果表明,虽然ARCH效应随着p的变大而逐渐衰减,但其衰减速度非常慢。采用GARCH模型来模拟这个时间序列是可行的,所以接下来本文将构建一个GARCH模型来模拟BTC的价格回报时间序列。

三、模型构建及结果

将内部因素和外部因素结合构建模型时发现常用的采用广义误差分布假设最大化对数似然函数时,纳入的交易量和兑换量这两个变量产生了收敛问题。因此,接下来本文将采用学生t分布,这仍然是金融时间序列模型的常见选择。

rBTC,t=β0+θ1rBTC,t-1+β1ExVolt+β2TrVolt+β3Adst+β4HRt+

β5FFt+β6JPYt+β7EURt+β8SPXt+at(1)

其中:

at=εtσt

σ2t=a0+a1ε2t-1+βt-1σ2t-1

εt~t(0,1,m)

模型的结果如图2:

我们考虑的第一个问题是比特币市场的效率。有效市场假说认为,所有的历史价格信息都被纳入当前的市场价格中。AR(1)系数代表了BTC时间序列与自身滞后的相关性,长度为1周。其结果并不著性,因此证实了比特币市场是弱有效形式的。交易量和兑换量的变化的影响不显著,而哈希率和注册地址的数量统计意义十分显著。这证实了之前的预期,即比特币的价格在很大程度上是由用户的数量和网络的可持续性决定的。

涉及宏观金融变量时,我们看到所有选取的变量在常规水平上都不显著。依次来看,我们发现当前的美联储基金利率水平对比特币的价格没有明显的影响,说明比特币不是由中央机构发行的,不与利率制度并存。对美元—日元和美元—欧元汇率变化的不显著的系数估计,表明比特币与传统货币市场是隔离的。持有比特币并不像美元、日元或欧元那样是与一个国家进行贸易的必要条件。这种与主要货币缺乏关系的情况意味着比特币可能主要不是作为一种货币发挥作用。这是一个奇怪的结果,因为已经有公司接受BTC作为一种有效的支付方式,并存在了一定规模的交易量。此外,自成立以来,由于其相对匿名性,BTC已被黑市经营者广泛采用。从这些观察中可以得出的结论是,使用比特币作为货币或交易媒介是可能的,但不是决定其价格的主要动力。

四、结论与展望

在本文的实证分析中,本文对比特币的市场效率和金融时间序列特征进行了评估,并使用GARCH模型对特征波动率进行了建模。结果显示,比特币市场是弱效率的,过去的历史回报数据不会比简单的购买和持有投资策略产生超额回报。本文还发现,无论是否考虑外部因素,地址数量和哈希率在比特币的价格发展中起重要作用。同时还证明了在考虑到内部因素的基础上,比特币没有明显地暴露在传统的外部宏观风险中,包括股市、利率或货币风险。综上所述,我们得出结论,比特币市场基本上是与传统市场平行存在的。这些结果似乎证实了比特币主要被看作是一种投机性资产,而不是传统的货币或证券。表明比特币在投资者的投资组合中作用有限,因为它不能提供多样化或对冲传统的风险因素,反而会给投资组合带来额外的特异性风险,难以分散。

虽然从2021年年初,比特币价格进入了一段快速上升期,但之后比特币价格在5月下跌幅度接近五成。随着政策监管的不断加强,中国已经彻底退出了以比特币为代表的加密货币市场。而在本文的研究结论中,比特币并不是一个可靠的投资品种,作为中国居民更应该遵守当地法律,不得进行比特币挖矿及交易等行为。

参考文献:

[1] Glaser,Florian,et al.Bitcoin-asset or currency? revealing users' hidden intentions.[J].Revealing Users' Hidden Intentions(April 15, 2014).ECIS(2014)

[2] Dickey D.A.,Fuller W.A.Distribution of the Estimators for Autoregressive Time Series with a Unit Root.[J].Journal of the American

Statistical Association 74(366a),(1979):427-431.

[3] Phillips,Peter C.B.,and Pierre Perron.Testing for a unit root in time series regression[J].Biometrika 75.2(1988):335-346.

[4] Engle, Robert F.,Victor K.Ng.Measuring and testing the impact of news on volatility[J].The Journal of Finance 48.5(1993):1749-1778.

[責任编辑 白 雪]

猜你喜欢

大经贸(2016年11期)2017-01-06

商情(2016年43期)2016-12-23

中国市场(2016年32期)2016-12-06

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年27期)2016-11-25

时代金融(2016年27期)2016-11-25

商(2016年34期)2016-11-24

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17