共同富裕视角下个税改革对居民消费的经济效应研究

2023-08-27 10:40李志凤欧永豪焦熙

环渤海经济瞭望 2023年1期

李志凤?欧永豪?焦熙

一、前言

我国全面建成小康社会之后,扎实推进全国人民共同富裕成为新阶段中国共产党最新的奋斗目标。要实现共同富裕,就必须在“富裕”和“共同”之间做出合理的推动,既要考虑到经济发展的需求,又要解决其规模和效益问题;不仅要缩小贫富之间的差距,还要解决社会的公平性。同时,由于个人所得税其本身的特性和功能,又与实现共同富裕的目的有着内在的内在联系,因此,它可以作为一种有效的手段来推动社会的发展。从2018年开始,国家出台一系列减税降费政策,减轻了纳税人的负担,促进了实体经济的发展以及社会的可持续健康发展。2019年,修订后的个人所得税改革方向是促进经济发展,降低居民税负,增加居民的可支配收入,积极发挥再分配的调节功能。新个人所得税通过提高免征额的扣除标准、增设专项附加扣除、调整税率等方式,提高了我们国家居民的收入水平,提高了居民的消费能力,极大地促进了国家经济发展。我国的个人所得税制度在一定程度上决定了个人的收入水平,从而对我国的居民的消费需求产生了一定的影响。在常态化防疫措施下,国家发布关于纳税人的各项减税降费政策更是从根本上解决了居民消费的阻力,促进了居民的消费意愿,使得经济整体发展仍昂扬向上,增加纳税人可支配收入,从而导致其消费能力增强,以此提高了居民的消费水平和消费能力。

二、共同富裕视角下个人所得税改革现状

(一)由分类计征到综合与分类相结合

长期以来,我国的个人所得税实行了分类征税制度,对个人的各种收入进行了归类,并对其实行了不同的扣除标准和税率。其最大的缺陷是收入的不同属性之间的税收负担不平等。而我国现行的个税改革的总的目标是要把个人所得税的分类和综合性统一起来,然而,由于税收和管理方面的困难,在最后一个决定性步骤完成之前,这个税收改革一直被搁置。根据新的个税法,所得所得、劳务所得、稿酬所得、特许权使用费所得,应当按照累进率征收。

(二)提高基本减除费用标准

我国将个税基本减除费用标准提高,2011年提高到了3500元,在七年内使人民的收入和消费水平均有所提高,旧标准不再适用。此次个税新法律规定,个人的个人综合所得,按每年的税收收入扣除各项费用后的60, 000元,以及专项扣除、专项附加扣除以及法律规定的其他扣除后的余额,作为应税所得。按年度6000元/月度5000元的标准,较原来的3500元增加了43%。

(三)实行专项附加扣除

新个税不但提高了国家的基本扣除标准,还包括“五险一金”之外的其他特殊优惠,包括继续教育、子女教育、住房贷款或住房租金、大病医疗、赡养老人以及2022年新增婴幼儿照护支出,这样可以更好地体现出税收前扣除的人性化,更贴近纳税人的实际情况。

(四)调整综合所得税税率

新个税也对现行的税率结构进行了调整,在原有工资、薪金所得税率(7级累进率3%-45%)的基础上,扩大3%、10%和20%三个档次。特别是,原先10%的税收减免到3%;从原来20%的税率减去10%;原先25%的税收减免到10%或20%;而三个更高的税率,即30%、35%、45%,仍然是相同的。这种改变是因为我们要充分考虑到我国居民收入、消费支出水平不断提高、收入分配差距仍然很大,这样既可以降低我国中低收入人群的税收负担,又可以保持他们较高的税收负担,从而使整个社会的税负更加公平。

三、个人所得税改革对居民消费的影响

(一)个税免征额影响居民消费的实证研究

这里的数据是根据国家统计局2015-2020年的数据以及个人所得税法网站得出个税免征额影响居民消费。从下表所列的维度进行模型建立,将2015-2020年的数据导入后进行分析,如表1所示。

把人均消费支出作为被解释的变量,免征额的变动作为解释的变量,消费价格指数、上期居民的消费的支出和居民的人均可支配收入作为控制变量,可得个税免征额影响居民消费建模:

Y=b0+b1Z +b2T+b3F+b4X+ω

上述公式中,其一,将免征额赋值为X; 其二,将消费价格指数赋值为F;其三,将上期人均消费支出赋值为T;其四,将人均可支配收入赋值为Z;其五,将人均消费支出赋值为Y;其六,变量系数分别赋值b1--b4;其七,將随机的误差项赋值为ω。通过上述公式可以发现各个因素对于消费的影响,个税支出的增加将导致可支配收入的减少,导致消费能力出现下降,使得人均的消费能力也出现下降。出于进一步提升结果准确性的目的,对上述公式中的消费水平以及免征额进行回归分析,方程如下:

Y=-9204.38+4.55X+53.672

可以看出居民免征额和居民的消费呈现正相关的关系,即居民免征额每变动一个单位,对应消费支出上升额度为4.55元。因此居民免征额可以增加居民的可支配收入,提振居民对于消费活动的信心,使他们的消费能力以及意愿得到提升,从而从宏观上增加消费支出,由消费带动经济的发展,促进城镇经济的不断发展与壮大。

(二)减税降费影响居民消费的实证研究

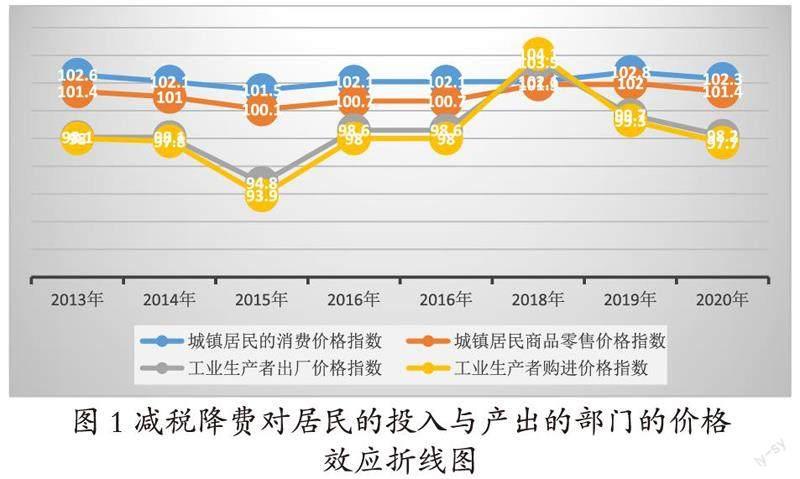

分析减税降费对居民投入和产出管理费用的价格影响,这里的数据是根据国家统计局2015-2020年的数据以及个人所得税法网站得出减税降费影响居民消费的实证研究,如表2所示。

由表2可以看出在2015-2017年之间,对于工业制造业来说,无论是出产者还是购进者的价格指数都是在不断增加的,2018年由于国家减税降费政策的实施,价格指数出现明显的下降,所以对于制造业来说是一种生产过程的抵扣,有利于降低生产的成本;对于服务业来说,价格指数的变化幅度不大,其变化的幅度远远小于工业制造业价格指数的变化幅度,这是因为服务业中间环节的投入比较少,能够进行被抵扣的金额少,所以虽然减税降费能够减少服务业的成本,但是减少的成本是有限的。

四、共同富裕视角下个人所得税存在的主要问题

(一)专项附加扣除不完善,存在税负不公

2018年个税改革后,增加6项专项附加扣除,但专项附加扣除的范围过小不够细致,对老年人的赡养费扣除额没有考虑到家庭中老年人的人数。由于不同家庭成员构成不同,有些家庭供养较多老人,相应的供养费用也较高,但有关养老费用的扣除标准却没有考虑到养老人数的问题,这对供养多个老年人的群体是不公平的。

(二)以个人为纳税单位,而忽略了家庭整体收支状况,存在着税制不公平的问题

2018年个人所得税制度改革仍以个人为单位,虽然容易实行源头扣税,而且征税费用相对低廉,但以个人为单位不考虑纳税人的实际负担能力以及家庭所有成员的收支状况。特别是对多子女的个税纳税人来说,他们的月收入虽然高,但是他们的家庭负担很大,他们的税负也很高。这种没有考虑到家庭成员组成的个人税收,很可能导致家庭收入一样,但税负却存在差异,从而导致税负的不平等,特别是那些因为照顾家庭而无法获得收入的多子女家庭。

(三)费用扣除额确定的合理性存在疑问

在我们国家,工资和薪金在个人所得税中的扣除是基于一个固定的标准。2005年,个人税收减免由800元增加到1600元,2008年增加到2000元,2011年增加到3600元。基本扣除费用标准调整后,基本不会再有变动。如果价格继续上升,长期不改变基本扣除成本,会使纳税人的税负上升,使居民的实际可支配收入下降,所以我国个人所得税没有考虑到国内物价指数的变化问题,也没有考虑到市场上的通货膨胀问题。

五、共同富裕视角下个人所得税的优化路径

(一)增设家庭合并报税项目

虽然对工资、薪金等四项劳动收入统一征收了个人所得税,虽然是一种综合收入,但是它仍是以个人名义征税,而不会考虑到纳税人家庭的婚姻状况、配偶和子女的纳税能力。例如,许多有“两个孩子”的家庭中,因为要照顾孩子们的妈妈只能不上班,四口之家完全靠爸爸的收入生活,单个征税会给他们带来不必要的负担,会对纵向公平产生不利。所以,有必要基于个人税务模式,新增的家庭统一税制,让纳税人可以自行选择纳税,也可以通过家庭的统一征税。如果你选择了为家庭缴纳统一税,那么将会汇总夫妇的所得,扣除家庭开支,并按适用的家庭税率来计算和缴税。这就消除了在收入水平相同但比例不同的家庭中存在的稅负差异,并保证了不同家庭间的个人所得税公平。

(二)合理调整费用扣除标准与项目

自实行个人所得税以来,基本支出扣除标准已多次调整,随着经济的持续增长,价格也在上涨,人口的基本生活支出水平也在上升。如对扣除标准费用的调整不及时,这将会使我国的税率提高,增加税负,使中等收入人群的利益受到极大的伤害。但是,修改税收法规以调整成本的标准常常会导致繁琐和延误。为此,必须建立一种指数化的动态调节机制,也就是按照居民消费价格指数(CPI)的变化,定期动态调整个人所得税基本费用扣除标准和专项附加扣除标准,最大限度保障中低收入人群的基本利益。但是同时也要考虑到个税免征额的地区差别问题,因为不同地区的平均收入不太,免征额自然要有所不同;在制定免征额的过程中也要考虑到物价水平、通货膨胀和价格指数的问题。

(三)优化税率结构

新个税改革在调整和扩大三级低税率级距的同时,保持了30%、35%和45%三个高税率级距,以保持个人所得税累进性和调节收入分配的目的。但是,这些较高的边际税率也产生了新的问题:第一,从平均税率上来看,30%一档的平均税率在17.4%到22.0%之间,35%一档的平均税率在22.0%到26.1%之间,45%一档的平均税率要高于20%,与其它类别的收入(例如财产转让、红利所得)的比例税率为20%,而35%和45%的税率却明显偏高,这不仅会影响到劳动所得与资本所得的税负公平,也促使高收入者隐匿收入、逃避纳税的动机更为强烈,导致高税率形同虚设。因此,可以考虑把现行7类税率降低两个等级,即35%和45%,最高为30%。同时,将个人的生产和经营所得的最高边际税率降低至30%,与小型企业所得税的税负持平。

(四)完善税收征管制度体系

个人所得税税收征管制度体系是征收税收的重要法律基础,制定严格的个人所得税征收和管理制度,使税收的征收有法律的保障,从而防止偷税漏税的发生。其次增强纳税意识,完善征收管理机制。我国单位代为征收的情况影响了纳税人纳税的积极性,这个方面的问题可以借鉴德国的经验,实行税收奖惩的制度,完善征收管理机制,同时提高征税信息管理的透明度,让纳税人的纳税行为更加明显,增加纳税人不纳税、偷税漏税的代价和成本,从而提高纳税人的纳税意识,使纳税人主动纳税,增加纳税人的责任与意识问题

引用

[1]武庆庆.我国城镇居民收入与消费结构变化的相关性分析[J].商业经济研究,2020(05):54-56.

[2]周清.个人所得税改革对居民消费的效应评价与完善路径[J].税务与经济,2020(01):78-83.

[3]汪翠红.个人所得税调节居民消费的经济效应分析[D].安徽:安徽财经大学.2020.

[4]张德龙.个人所得税影响居民消费支出结构研究[D].广州:暨南大学.2020.

[5]王斐然,陈建东.减税降费对城镇居民消费差距的影响——基于价格效应的消费行为分析[J].浙江工商大学学报,2020(04):111-124.

[6]李旭红.三次分配视角下促进共同富裕的税收政策选择[J].税务研究,2021(11):14-17.

[7]韩学丽.共同富裕视角下个人所得税的作用机理及优化路径[J].地方财政研究,2022(01):7-14.

[8]梅向宇,蔡美玲.个税免征额影响居民消费的实证研究[J].北方经贸,2019(10):35-36.

基金项目:1.广州华商学院校级质量工程项目“ 税法教研室- 基于课程思政视角”(项目编号:HS2022ZLGC23);2.广州华商学院 2021 年校级一流课程校内仿真综合实习( 项目编号:HS2021YLKC15)

作者单位:广州华商学院

猜你喜欢

经济(2022年11期)2022-11-05

今日中国·西班牙文版(2021年12期)2022-01-01

当代陕西(2021年16期)2021-11-02

华人时刊(2021年21期)2021-03-09

建材发展导向(2019年5期)2019-09-09

消费导刊(2018年20期)2018-10-19

中国经贸导刊(2018年12期)2018-05-29

无锡商业职业技术学院学报(2015年1期)2015-12-22

中国流通经济(2015年10期)2015-12-05

江苏年鉴(2014年0期)2014-03-11