电商企业融资结构对经营绩效的影响机制研究

2023-08-29 08:28仝德刚

中国商论 2023年16期

摘 要:电商企业运用多种融资方式获取足够的资金是提高经营绩效的关键。本文以沪深A股电商上市企业为研究对象,以2012—2022年的财务数据为样本,从内源融资和债务融资双重视角出发,建立电子商务企业融资结构与经营绩效的关系模型,利用多元线性回归方法分析不同融资结构对经营绩效的影响。研究发现:内源融资率正向影响电商企业经营绩效;资产负债率与电商企业经营绩效负相关;短期负债率、长期负债率与经营绩效的关系不明显;银行借款率与电商企业经营绩效负相关;商业信用融资率与经营绩效的负向关系不明显。最后,本文根据研究结论提出合理的对策建议,以期帮助电商企业优化融资结构,拓宽融资渠道,促进经营绩效的提高。

关键词:电商企业;内源融资;债务融资;融资结构;经营绩效;资产负债率

本文索引:仝德刚.<变量 2>[J].中国商论,2023(16):-050.

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2023)08(b)--04

随着互联网技术的快速发展,电子商务企业开启了我国经济发展的新旅程。新形势下,我国电子商务企业发展较为迅速,但同时面临着较大挑战,如不同性质的股份所占比例及其关系不清晰、缺乏融资途径、企业内部及政府监管不到位和信用体系建设不成熟等,很多电商企业承受不住内外环境的影响而宣布破产。经研究分析,导致此现象的根源主要是电商企业的融资问题。与传统行业不同,我国电商企业具有非实体资产比例大、资产流动性强、资金回收期过长和运营风险高等特征。目前,我国电子商务企业的商业信用融资率都处于最低水平,说明大部分电商企业在选择融资方式时首选的都不是商业信用,因为电商企业通过商业信用的融资方式进行融资会导致企业的交易风险上升。电商企业有较大的还款压力,将会导致信用受损,这对企业无疑是沉重的打击。长此以往,电商企业丧失商业信用,很难再利用商业信用融资渠道解决企业面临的困境,经营绩效会大打折扣。所以,电商企业需要通过多种融资方式一体化,拥有更多的资金回收渠道,以获取更多的资本,进而提高企业的经营管理能力和运营绩效。学术界现有关于融资结构和经营绩效的研究大都基于传统行业,较少对电商企业融资结构与经营绩效的影响机制进行研究。因此,本文以沪深A股电商上市企业为研究对象,以2012—2022年的财务数据为样本,从内源融资和债务融资两个视角出发,建立电子商务企业融资结构与经营绩效的关系模型,利用多元线性回归方法探究不同融资结构如何作用于经营绩效,从而得出研究结论,并得到较为合理的对策建议,以提高我国电商企业的经营绩效。

1 研究假设

1.1 内源融资率与经营绩效

内源融资主要是通过企业内部不断将自身储蓄转变为投资的过程,操作简单、可立即生效、成本低、不易产生投资风险。在经营初期,电商企业规模普遍偏小,具有不稳定的现金流,若依靠外部融资方式进行融资,会使企业无法承受压力而陷入困难。出于对企业长期稳步经营的考虑,企业一般不会通过股权融资的方式进行融资。而内源融资的方式不仅克服了风险高的困难,使企业不会因为还款压力而经营管理不到位,还可以掌握对企业的控制权,所以电商企业的内源融资尤为重要。一方面,企业不需要面对还款付息的压力,并能够使企业的发展模式和经营方针趋于稳定,易于管理;另一方面,通过让员工看到企业良好的发展前景,鼓励员工积极参与到企业的经营发展中,也为企业注入更多活力,进而推动企业在生产运作过程中实现较快发展,提高业绩。张鹏飞(2015)[1]认为,内源融资具有方便管理、可操作性强、风险低的优势,能够有效促进企业经营绩效的提高,且大部分企业都是通过此方式进行融资并取得良好的效果。同时,陈军军(2021)[2]认为,内源融资具有操作简单、成本低的优势,能够有效推进企业创新投资,且方式更加显著。因此,本文提出以下假设:

H1:电商企业的内源融资率越高,经营绩效越好。

1.2 资产负债率与经营绩效

由于负债融资风险高,企业为了弥补损失,不得不转换资产,以解决较大的债务危机,运营成本较大。当企业陷入经济危机时,巨大的还款压力会使其陷入破产危机。由此可见,资产负债率的增加不仅不会为企业带来经营绩效,还会给企业带来意想不到的损失。李海燕(2021)[3]探究了负债融资与企业经营绩效的关系,发现负债融资能够降低企业经营绩效。若负债融资过高,企业会面临破产危机,研发成本也会大幅度降低,使企业无法在行业中稳步成长。而邱美凤(2021)[4]发现,增加债务杠杆能够有效推进企业的长期经营管理,但处于成熟期时,企业的流通盈利水平将会降低。此外,刘洋洋(2020)[5]研究表明,资产负债率、非流动负债率和物流业上市公司财务绩效之间表现出负向关联性。企业通过财务杠杆来增加经营规模会受到负债的负面影响,进而影响企业的经营绩效。特别地,负债融资无法使企业在短期内还本付息,还会增加财务风险,进而影响企业的生产经营。由于企业无法承受压力而进行抵押贷款,使企业的经营绩效持续降低。因此,本文提出以下假设:

H2:电商企业的资产负债率越高,经营绩效越差。

从债务融资的期限结构角度出发,企业不仅需要克服短期负债带来的还本付息压力,还需要抵抗企业的财务危机。因此,长期负债是大部分企业首选的融资方式,能够使其有足够的发展空间进行自主研发,创新出能够在行业中稳步增长的核心竞争技术,推动企业提高经营绩效[6]。在长期负债的情况下,企业能够在时间充裕的条件中充分利用资金做好长期经营计划,完善企业的经营目标,并能够按时还款付息。此外,国家出台了很多关于互联网产业投融资的相关政策,鼓励企业发展新兴产业,带动国家互联网产业发展新局面。因此,单从长期贷款的角度来说,能够有效提高我國电子商务企业的经营绩效。王秀霞和何雪锋(2021)[7]通过探究商业流通企业债务融资与经营绩效的关系发现,长期的债务融资能够有效提高企业的经营绩效。因此,本文提出以下假设:

H3:电商企业的短期负债率越高,经营绩效越差;

H4:电商企业的长期负债率越高,经营绩效越好。

1.3 银行借款率、商业信用融资率与经营绩效

就债务融资渠道来看,企业选择银行融资的情况较多,但银行贷款的融资方式需要企业具备较强的偿债能力,且利率相对较高,若企业无力偿还债务,就会面临较大的财务危机,导致其无法正常运转,影响经营绩效。若企业合理运用融资杠杆,就会给企业权益资本带来额外的利润,但股东权益相应减少。当企业基本利润处于经营的最低端时,融资杠杆带来的高额利息支出将抵消收入的增加,融资杠杆的不确定性给企业带来负面效应,影响其正常的经济运转,降低经营绩效。企业利用商业信用筹集资金非常方便,无须另外办理正式筹资手续。同时,与其他筹资方式相比,商业信用融资筹资成本低、限制条件少,选择余地较大、条件比较优越。因此,企业拥有较高的商业信用能够使其获得较高的经营收益,推动企业更好地进行融资。因此,本文提出以下假设:

H5:电商企业的银行借款率越高,经营绩效越差;

H6:电商企业的商业信用融资率越高,经营绩效越好。

2 模型构建与数据来源

2.1 模型构建

本文以沪深A股电商上市企业为研究对象,以2012—2022年的财务数据为样本,以内源融资和债务融资为切入点进行研究。一方面,通过内源融资率来解释企业内源融资对经营绩效的影响。另一方面,由于不同来源和期限的债务融资会产生不同的企业经营绩效影响,且根据资金来源将债务融资分为银行借款和商业信用借款,根据资金期限将债务融资分为短期负债和长期负债。因此,企业的总体负债融资水平通过资产负债率反映,企业不同期限的负债融资对经营绩效的影响通过短期负债率、长期负债率反映,不同来源的负债融资对经营绩效产生的影响通过银行借款率、商业信用融资率反映。

另外,为了消除其他因素可能在研究过程中对企业的经营绩效产生影响,本文选取企业规模和成长性作为控制变量。企业规模是企业综合实力的体现,不同规模的企业融资能力不同,规模越大的企业拥有更多的自有资金,融资需求越低,且具有较强的抗风险能力和偿还能力。成长性是企业未来发展能力的体现,拥有更多自有资金的企业具有高成长性,投资者对企业拥有更大的信心,会更容易进行融资。由于企业的规模和成长性会对融资结构与企业绩效的关系产生影响,因此本文同时选择企业规模和成长性作为控制变量进行研究。

基于上述研究假设的提出,本文采用多元线性回归的研究方法,分析電商企业融资结构对经营绩效的影响,所构建的模型如下。其中,模型中各解释变量和控制变量的定义及测度方式如表1所示。

2.2 数据来源

本文选取沪深A股电商上市企业2012—2022年的财务数据进行研究。其中,剔除了金融类、ST及*ST类、资产负债率大于1和数据缺失的公司,最终选取102家沪深A股电子商务上市企业,共584条记录进行实证分析,如南方轴承、龙洲股份和茶花股份等电子商务龙头企业。本文的实证数据来自中国证监会、上市公司财务报表、国泰安数据库和锐思数据库,采用SPSS和Stata统计学软件进行实证分析。

3 实证分析

3.1 描述性统计分析

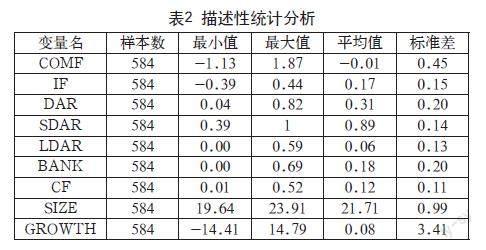

本文进行描述性统计分析,具体分析结果如表2所示。从表2可得出以下结论:(1)电商企业经营绩效的平均值为-0.01,标准差为0.45,极差为3。因此,我国电商企业现处于发展不成熟时期,企业之间发展不平衡,经营水平不稳定,较难实现良好的盈利效果。(2)内源融资方面,电商企业内源融资率的均值为0.17,处于较低水平。而电商企业中,能力较强、拥有核心竞争技术且规模较大的企业能够根据自身需求合理选择融资渠道,充分利用内源融资满足对资金的需求,但是对于一些小型的电商企业,内源融资较为困难,无法满足其融资需求,需从企业外部筹集资金。(3)电商企业的资产负债率极差为0.78,可见在面对资金缺少的情况下,我国部分电商企业会选择大量负债的方式得到资金,而有的电商企业会选择较少的负债保持企业稳步经营。(4)从债务的期限结构来看,短期负债率的最大值为1,最小值为0.39,平均值为0.89,长期负债率的最大值为0.59,最小值为0,平均值为0.06。由此可知,我国电商企业的负债中,短期借款相对长期借款比重较大,说明电商企业在选择融资方式时,要平衡短期负债和长期负债的比例,短期负债过高,企业融资风险大,经营管理受到限制。(5)从负债的渠道来说,银行借款率、商业银行借款的平均值均处于较低水平,所以我国电商企业在选择负债融资方式时,以银行贷款为首选的企业更多,渠道受限。

3.2 回归分析

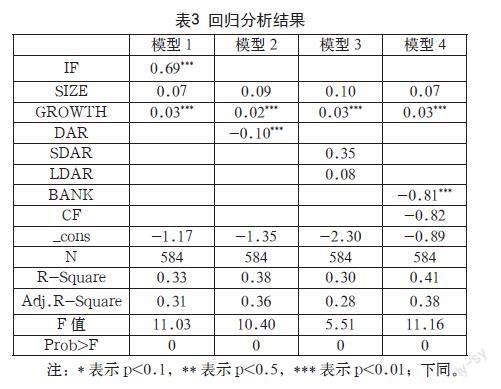

本文对所构建的模型进行回归分析,回归结果如表3所示。

(1)在模型1中,通过各变量系数可知,我国电商企业内源融资率对经营绩效的解释程度为0.31,拟合度良好,且IF=0.69,在1%的水平上与经营绩效显著正相关。因此,假设1成立,即电商企业的内源融资率越高,经营绩效越好。模型1具体的回归方程为:

(2)在模型2中,通过各变量系数可知,我国电商企业的资产负债率对经营绩效的解释程度为0.36,拟合度良好,且DAR=-0.10,在1%的水平上显著。因此,假设2成立,说明我国电商企业债务规模的提高会减弱经营绩效的提升。模型2具体的回归方程为:

(3)在模型3中,通过各变量系数可知,我国电商企业的短期负债率和长期负债率对经营绩效的解释程度为0.28,拟合度良好。从负债期限角度具体分析,短期负债率和长期负债率的相关系数均为正数,表明两者与经营绩效均存在正向关系。因此,假设3不成立,假设4成立,但显著性检验均未通过。模型3具体的回归方程为:

(4)在模型4中,通过各变量系数可知,我国电商企业不同来源的负债融资对经营绩效的解释程度为0.38,拟合度良好。从负债来源角度具体分析,BANK =-0.81,且在1%的水平上显著负相关;CF=0.82,说明商业信用融资率越高,经营绩效越差,但结果不显著。因此,假设5成立,假设6不成立。模型4具体的回归方程为:

3.3 稳健性检验

本文利用资产收益率替换经营绩效的测度方法来检验回归分析结果的稳健性,检验结果如表4所示。由表4可知,资产收益率衡量企业的经营绩效结果与前文的回归结果一致,说明本文的实证分析结论是可靠的。

4 研究结论和政策建议

4.1 研究结论

本文利用2012—2021年沪深A股上市的102家电商企业的584个样本为研究对象,从内源融资和负债融资两个视角分析影响电商企业经营绩效的相关因素。通过实证分析得出结论:第一,内源融资率与经营绩效显著正相关,即企业的经营绩效随着内源融资率的增大而增大。第二,资产负债率与经营绩效显著负相关。由实证结果可知,我国电商企业的经营绩效随着资产负债率的提高而降低,即负债融资能够阻碍企业经营绩效的提高。第三,短期负债率、长期负债率与经营绩效不显著正相关。从债务融资期限结构来看,企业经营绩效随着短期负债率和长期负债率的升高而逐渐升高,但效果不明显。第四,银行借款率与经营绩效显著负相关、商业信用融资率与经营绩效不显著负相关。

4.2 政策建议

第一,提高自主研发技能,增加内源融资比重。电商企业主要通过互联网技术进行商品研发创新,打破传统行业方式,针对顾客需求,在销售平台为顾客提供产品和服务,以此获得较高的收益。要想在众多电商企业中脱颖而出,就需要企业将自主研发品牌作为核心竞争力,除了提高自身能力外,企業还需要培养并引进更多的优秀人才,减少实体资产带来的诸多不便,推动无形资产的研发投资,提高企业的经营绩效,使企业处于长期稳定发展的环境中。此外,核心技术能够使企业获得源源不断的资金支持,能够通过内源融资渠道获得融资诉求,降低采用其他融资方式带来的风险,积极推动了企业经营绩效的正向增长。第二,优化债务融资结构,降低财务风险。对于我国电商企业来说,经营绩效随着资产负债率的提高而降低,主要是由于电子商务企业未最大程度地发挥负债引起的节税效应,债务资本带来的成本增大。无论是短期负债率还是长期负债率,都不能推动企业经营绩效的提高,需要通过重新调整债务融资期限的方式降低短期负债率,在充分发挥节税效应的基础上,降低债务资本成本。此外,通过提高长期负债率的方式,使企业在长期经营发展过程中合理安排经营管理战略,做出正确合理的判断,增强企业的自主研发能力,提高其在市场竞争中的地位,从而推动企业经营绩效的稳定增长。第三,政府在企业融资决策过程中发挥着重要的作用。电商行业不断向各行各业拓展的过程中,由于受到政府在融资方面的政策支持,很多企业积极加入电商行业队伍中,为电商企业提供融资支持,也为我国发展电商遇到的困难伸出援助之手,成立了电商发展专项基金,以提供帮助,促使更多人才进入此行业中,增强了核心技术的优化升级。同时,企业信用会提升,推动企业持续的资金流动,并在行业中稳步增长。

参考文献

张鹏飞. 企业融资结构与经营绩效关系的实证研究[D].上海:上海社会科学院,2015.

陈军军.融资结构对企业创新投资的影响[J].大众投资指南,2021(24):28-30.

李海燕.负债水平、创新投入与公司绩效:基于不同产权性质上市公司的实证研究[J].经济问题,2021(2):117-123.

邱美凤.生命周期理论下流通企业债务融资与盈利能力实证分析:兼论供应链金融的调节效果[J].商业经济研究,2021(14): 170-173.

刘洋洋.物流业上市公司资本结构对经营绩效的影响分析[J].商业经济研究,2020(22):95-97.

柴玉珂.河南省实体经济企业融资结构与财务绩效[J].时代经贸,2018(18):98-99.

王秀霞,何雪锋.资本市场 债务期限结构对商贸流通企业经营绩效的影响效应[J].商业经济研究,2021(5):172-175.

猜你喜欢

金融发展研究(2016年11期)2017-01-12

现代管理科学(2017年1期)2016-12-26

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

商场现代化(2016年22期)2016-10-18

商业经济研究(2016年14期)2016-09-14

商业会计(2016年6期)2016-04-07

商(2016年3期)2016-03-11