关于某公司运营资金管理优化措施的思考

2023-08-31 01:47何玖龙

今日财富 2023年23期

何玖龙

运营资金涉及面比较广,而且影响因素也比较复杂,存在长期性、隐蔽性等特征,所以,在激烈的市场竞争中,企业应注重资金与融资等方式合理安排,防范企业营运资金风险,不断增强企业的抗风险能力,最终实现企业的协调发展。本文对某建材物流公司运营资金进行了分析,结合资金管理的现状及存在的问题,对企业运营资金管理做了一些探讨。

解决企业资金问题并不只是关注融资方式,还必须将企业资金管理和经营策略、企业战略、发展阶段、管理体制以及组织结构紧密结合,靠自身搭建全新的企业资金管理平台,提高资金集中度,并在生产、销售、供应各个环节进行合理的营运资金管理,才能从根本上维护企业的健康运营、提高效率,从而凸显财务管理的价值。本文对某建材物流公司运营资金管理进行了分析,结合资金管理的现状及存在的问题,对该企业运营资金管理做了一些探讨,期望为提高相关企业运营资金管理水平提供借鉴。

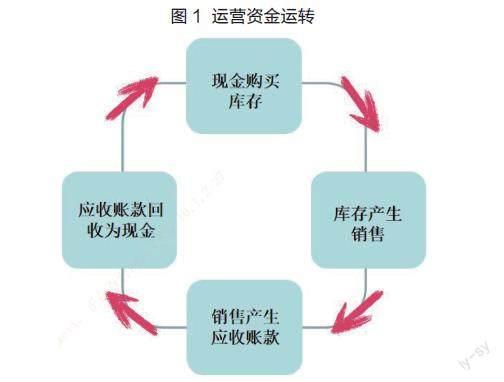

一、运营资金的概念和特点

从会计学角度来说,运营资金就是流动负债和流动资产之间的净额,若流动资产与流动负债数额相同,那么在流动资产上所需求的资金就需要通过流动负债融资。运营资金管理的核心在于管理企业流动负债与流动资产。一个企业若想维持正常运转,就要拥有足够运营资金。所以,在企业财务绩效管理中,运营资金管理是企业管理非常重要的组成部分。

企业运营资金特点主要表现为:(1)周转期短。分析企业运营资金周转期短的特征可以发现,短期融资是解决该问题的重要途径之一。一系列非现金运营资金,例如短期有价证券、应收账款和存货等都极易变现,能够在短时间内回笼资金,满足企业临时资金支付需求;(2)上下波动。因为运营资金具有极强的变现能力,不管是流动负债或者流动资金,都会受到外部环境或经济周期影响,导致运营资金需求量具有较大的波动幅度;(3)运营资金来源多元化。运营资金筹集可选择多种筹资方式,例如,银行贷款、长期借款、中期票据以及长期债券等。

二、C公司运营资金管理现状

(一)运营资金规模分析

C公司运营资金规模如表1所示,从该表能够看出,C公司在2020至2022年的流动资产与流动负债逐年升高,然而,流动资产占比却呈稳定下降趋势。由此可见,C公司具有较强的资产变现能力,且短期偿债能力比较强,短期偿债风险较小。C公司流动负债比例逐年升高,可见该公司有着较大的流动负债金额,且期限相对比较短,存在经营风险。分析运营资金规模发现,若C公司拥有较多净运营资金,那么其偿债能力也就较强。2022年,C公司净运营资金降低幅度明显,存在财务风险,然而,就现阶段净运营资金情况来看,该企业有能力偿还短期借款。

(二)运营资金内部结构

2020年至2022年,C公司的存货、货币资金以及应收账款比例较高,存货、货币资金以及应收账款综合占比超过50%,由此可見,C公司所持资金超过50%,而剩余资金可用于高盈利项目投资,资金利用率较为理想。除此之外,C公司存货占比表现为升高趋势,可见C公司存货管理有问题,现阶段的存货积压较多,未来还需要重点强化其存货管理能力。且C公司短期借款比重较高,可见该公司具有较强的资金自筹能力,短期偿债风险较小。应付票据、账款比重高是C公司节约流动资金支出的主要目的。

(三)运营资金要素周转天数

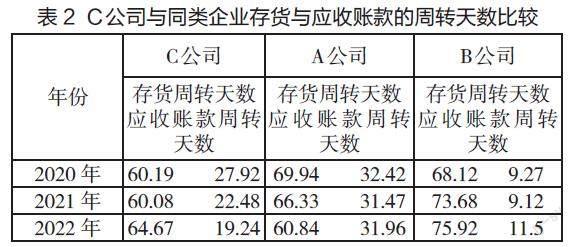

表2为C公司与同类企业存货与应收账款的周转天数比较。从该表能够看出,C公司的存货周转天数明显比A、B公司短,可见该公司具有良好的流动资产管理能力,且资金变现能力也非常强,推动着该企业的经营与发展。2020年C公司存货周转天数有所增长,是因为库存积压严重,可见C公司面临着运营与管理压力,库存占用资金较多,这就需要C公司管理人员应具备风险意识,密切注意是否存在销售问题,若销售迟缓,要及时采取针对性应对措施。为防止资金损失扩大,要进一步优化资产结构,保证存货占比保持在正常范围。

三、C公司运营资金管理问题

(一)存货积压问题

通过分析C公司实际经营现状发现,C公司的存货比例呈现逐年升高趋势,增幅达到229.39%,自2019年的855962元升高到2022年的2822965元,由此可以看出,C公司存货在持续积压。C公司存货周转天数也从2020年的60.19天提高到2022年的64.67天,可见C公司储备存货比较多,造成现金流产生问题,再加上不能全面科学管理存货,导致C公司整体经营受到严重阻碍。导致该问题产生的主要原因在于:C公司不重视仓储管理,造成C公司仓储缺乏计划性,很难确保物资顺利入库或者出库,仓储管理制度不完善,会进一步提高存货流转舞弊的发生概率。

(二)应收账款周期时间过长

C公司在2020年的应收账款周转率大约是12.8%,可见该公司收账期有所延长,且提高了回款难度,会在某种程度上影响到C公司的信誉。在投资者通过查阅报表的方式了解C公司资本担保制度与信誉时,会对消费者或投资者决策产生影响,使管理水平降低,也会出现更多坏账。对比同行业企业可知,C公司在应收账款周转率环节优势并不明显。所以,该公司应学习借鉴同行业企业的优秀管理经验,强化管理和控制该企业的应收账款。因为C公司应收账款回款速度较慢,会有越来越多的坏账产生,对资金利用产生限制,导致企业无法充分利用内部资金,所以要做好应收款项收款与管理工作。企业为提高销售人员的积极性,通常会将薪酬和销售业绩挂钩,却很少考虑到可能会有坏账,并没有把应收账款归于考核体系。此外,风险管理意识不足,为了扩充绩效,C公司盲目地通过赊销策略抢占市场,仅注重账面高利润,却很容易忽略被顾客拖欠的大量流动资金无法回收的问题。

(三)流动资金周转速度慢

通过以上表格可以看出,C公司在2022年的流动资金周转率是2.07,流动资产周转天数为174.62天,可见2022年C公司有着最高的资金运作效率,且利润也最高。但2019年的流动资金周转率最低,仅1.56,此时的流动资金在总资金中的占比较大,会对C公司盈利水平产生影响。与同行业企业相比,虽然C公司流动资产的周转率表现为逐年升高的趋势,然而从整体上看仍旧比较低,而且企业流动资金节约能力不足,存在严重资金浪费现象。所以,C公司还要进一步制定资金管理对策。

该问题主要是由于国内产业和经济结构长期失衡、消费结构和产品结构不适应所引发。而且企业具有较差的变现能力,很难适应市场持续变化的需求,导致企业产品积压。通过分析C公司流动资产问题能够看出,该公司经营管理人員缺乏自主控制流动资金的能力。

四、企业运营资金管理的优化路径

(一)严格把控企业存货管理,实现企业内控制度的优化整合

对于企业来说,库存管理系统改进方法各有差异,C公司在运营中应用了帕累托分析法。基于该分析方法,可划分存货物料为三大类,其中十分重要的存货物料纳入库存a类,相对重要的存货物料纳入库存b类,而不是特别重要的存货物料则要纳入库存c类,以做好分层管控。同时还要创建完善有效的内控程序,具体为:(1)对于不相容工作岗位,应制定彼此分离制度,保证各职务岗位能够各司其职,同时创建行之有效的监督与评价机制,也可创建岗位责任体系,保证职责能够落实到员工个人;(2)为实现C公司业务能力的提升,应强化监督与管理采购、存储以及接收、销售、领用或者报废等工作,这些都必须严格遵循成本效益原则。

(二)完善赊销信用政策,强化风险管理

赊销可能会导致企业很难及时收回应收账款。基于该问题,企业应严格制定、落实赊销管理政策,前提条件是该政策不会对企业销售利润与收入产生影响。第一,C公司应创建一套行之有效的应收账款管理制度,通过完整、有效的系统对顾客进行信用评级与信用评估,同时创建内部问责机制。第二,C公司应严格控制应收账款赊销额度的审批,并做好跟踪等工作,以提升公司规避应收账款风险的能力。

(三)产品适销对路,提高管理水平

为达到既定目标,C公司应进一步改革优化流通体制。要充分利用相关生产资源,确保经济效益能够和生产环节直接挂钩,开展行之有效的经营管理活动,实现生产效率的提升。C公司还要依照其运营可变性、复杂性的特点,加速资金周转,提升企业运营效率。

(四)提高对资本管理的重视度

C公司应结合运营现状,转变现有管理模式,注重公司运营资本管理。管理层与财务人员需要主动学习有关资本管理的知识,结合先进知识和企业现状,充分发挥负债模块的功能管控企业营运资金,保证企业的效益最大化。做好企业资本流动的有效控制工作,持续调整公司资本构成,提升公司营运水平。

(作者单位:重庆建工建材物流有限公司)

猜你喜欢

四川工商学院学术新视野(2020年2期)2020-08-13

股市动态分析(2020年13期)2020-08-12

股市动态分析(2020年12期)2020-08-12

股市动态分析(2020年11期)2020-08-10

股市动态分析(2020年10期)2020-08-10

大众投资指南(2020年10期)2020-07-24

中国外汇(2019年12期)2019-10-10

福建轻纺(2017年12期)2017-04-10

中国商论(2016年34期)2017-01-15

现代商贸工业(2016年35期)2016-04-09